Kurz zusammengefasst

Kubera und Capitally verfolgen beide das Vermögen von Selbstentscheidern mit komplexen Portfolios, verfolgen dabei aber entgegengesetzte Ansätze. Kubera ist eine Nettovermögens-Bilanz: Konten über Aggregatoren verbinden, den aktuellen Wert sehen und einen fixen Preis von 250 $/Jahr zahlen – unabhängig von der Portfoliogröße. Capitally ist ein transaktionsbasierter Portfolio-Analyzer: Broker-Kontoauszüge hochladen, die vollständige Historie behalten und von gerätebasierter End-to-End-Verschlüsselung, professionellen Analysen und länderübergreifendem Steuer-Reporting ab 80 €/Jahr profitieren.

- Wähle Kubera für automatische Saldo-Synchronisierung, automatische Bewertung illiquider Vermögenswerte und Nachlassübergabe-Funktionen – zum Pauschalpreis.

- Wähle Capitally für Datenschutz, eine vollständige Transaktionshistorie, die auch beim Finanzamt standhält, und tiefgehende Analysen über alle Anlageklassen hinweg.

Inhaltsverzeichnis

- Kurz zusammengefasst

- Ist Kubera sicher? Datenschutz und Datensicherheit

- Bilanz vs. Transaktionsprotokoll

- Immobilien, Private Equity und alternative Anlagen verfolgen

- Performance-Analyse und Reporting

- Mehrwährungs-Unterstützung und FX-Attribution

- Dividenden und Anlageerträge

- Steuer-Reporting und Anschaffungskosten

- Optionen und Verbindlichkeiten

- Mehrere Portfolios und Gesellschaftsstrukturen

- Preise

- Von Kubera zu Capitally wechseln

- Was solltest du wählen?

- Häufige Fragen zu Kubera und Capitally

Hier ist der direkte Vergleich auf einen Blick:

Funktion | Kubera | Capitally |

|---|---|---|

Preis | 250 $/Jahr pauschal (Essentials); 2.500 $/Jahr (Black) | 80 € (Sailor), 130 € (Navigator), 250 €/Jahr (Captain) |

Kostenloser Test | 14-tägige Testphase; kein kostenloser Tarif | 14-tägige Testphase, keine Kreditkarte erforderlich; kein kostenloser Tarif |

Datenmodell | Nur aktuelle Salden – kein Transaktionsverlauf | Vollständige Transaktionshistorie aus Broker-Kontoauszügen oder nur Salden |

Broker-Daten | Automatische Saldo-Synchronisierung über 9 Aggregatoren (Plaid, Yodlee, MX, SnapTrade u. a.) | Manueller Import von Kontoauszügen aus 70+ Brokern; bewusst ohne Aggregatoren |

Datenschutz | Verschlüsselung bei Übertragung und Speicherung; Daten auf Kuberas Servern lesbar | Gerätebasierte End-to-End-Verschlüsselung; selbst Capitally kann deine Daten nicht lesen |

Anlageklassen | Aktien, ETFs, Anleihen, Fonds, Krypto/DeFi/NFT, Immobilien, Fahrzeuge, Private Equity, Sammlerstücke | Aktien, ETFs, Anleihen, Fonds, Krypto, Immobilien, Private Equity, Optionen, Kredite, P2P, Kunst, beliebige eigene Anlageklassen |

Optionen | ❌ Nicht unterstützt | Vollständige Optionsstrategien mit Greeks (Captain-Tarif) |

Verbindlichkeiten | Manuell, nur Salden | Vollwertige Kredite und Hypotheken mit Zinsaufzinsung und Tilgung |

Mehrwährungen | Anzeige in einer festen Währungsliste plus BTC; keine FX-Attribution | Beliebige Währungen kombinieren; trennt Währungsrendite von Kapitalrendite |

Steuer-Reporting | ❌ Manuelle Anschaffungskosten und eine grobe Steuerschätzung | Kursgewinn-Voreinstellungen für ca. 11 Länder; sechs Methoden zur Kostenbasisbewertung; Tax-Loss-Harvesting |

Analysen | Nettovermögens-Trends, Allokations-Diagramme, Sankey-Cashflow, IRR | TWR, MWR, IRR, ROI; Pivot-artiger Portfolio-Explorer; 10 Benchmarks; reale (inflationsbereinigte) Renditen |

Mehrere Portfolios | Einzelnes Portfolio im Essentials-Tarif; verschachtelte Strukturen erfordern den Black-Tarif für 2.500 $/Jahr | Mehrere Projekte und verschachtelte Konten ab Navigator aufwärts |

KI-Funktionen | AI Import, AI Appraiser, Recap, MCP-Zugang für ChatGPT/Claude/Perplexity | Bewusst keine – die gerätebasierte Verschlüsselung schließt serverseitige KI aus |

Plattformen | Web-App und mobile PWA; keine nativen Apps, nur online | Web-App und mobile PWA, vollständig offline-fähig |

Am besten für | Müheloses Nettovermögens-Tracking, Bewertung illiquider Vermögenswerte, Nachlassübergabe | Datenschutz, vollständige Historie für Steuern, tiefe Analyse komplexer Multi-Asset-Portfolios |

Als vermögender Anleger hältst du mehr als nur Aktien und Anleihen – Private Equity, Immobilien, Alternativen, mehrere Gesellschaften, verschiedene Währungen. Die eigentliche Frage ist nicht, ob ein Tool dein Nettovermögen anzeigen kann, sondern wie es dabei vorgeht und was du danach mit den Daten machen kannst.

Kubera, 2019 gegründet, ist eine Nettovermögens-Bilanz: Es aggregiert Kontostände zu einem übersichtlichen, aktuellen Bild. Capitally, 2023 gestartet, ist ein transaktionsbasierter Portfolio-Analyzer: Es erfasst die vollständige Historie hinter jeder Position, damit du die Performance messen, Steuern einreichen und deine Asset-Allokation einem Stresstest unterziehen kannst. Beide richten sich an anspruchsvolle Anleger. Sie unterscheiden sich darin, wie deine Finanzdaten behandelt werden sollen – und wie viel Analyse du wirklich brauchst.

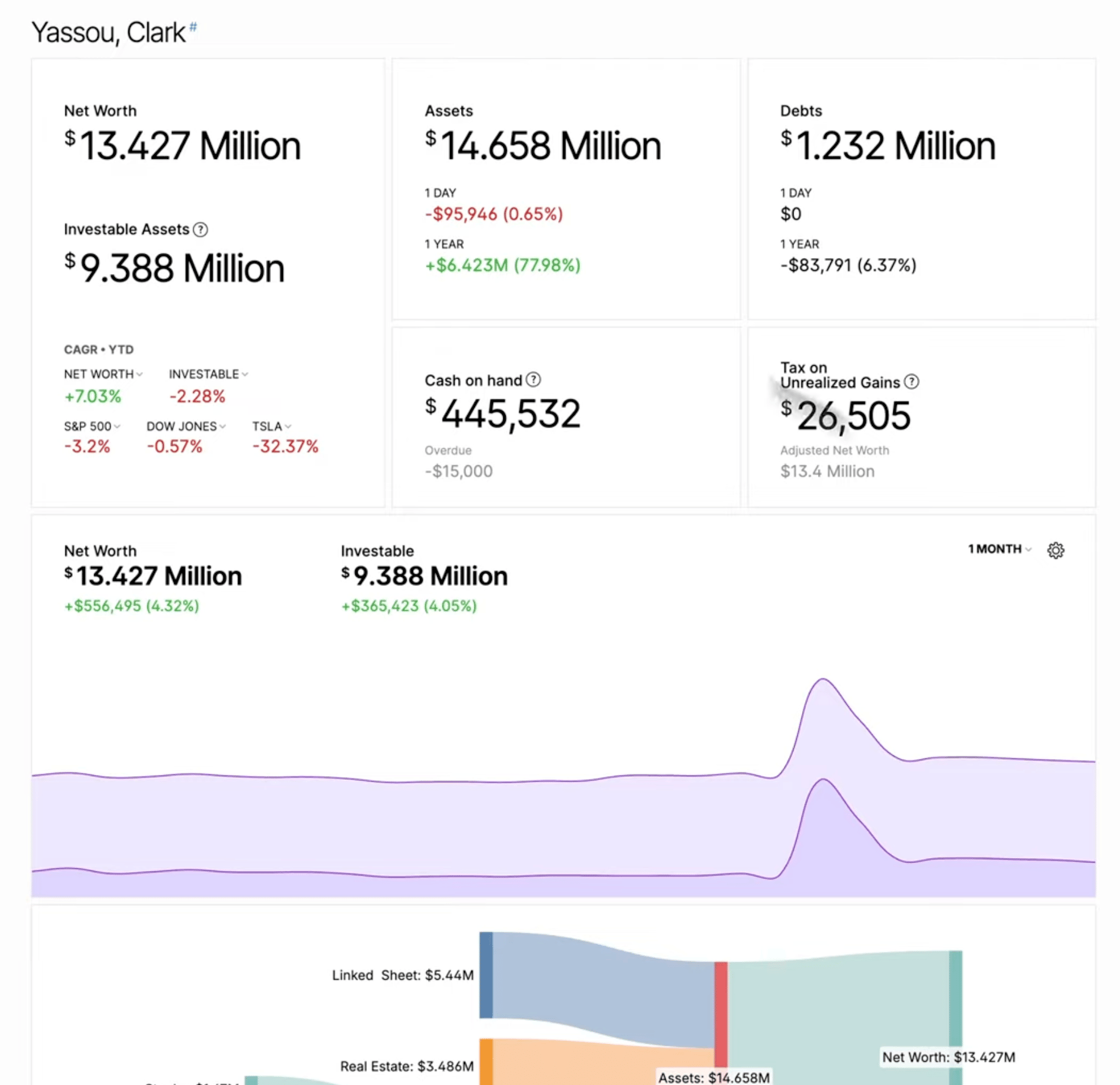

Kubera-Dashboard

Kubera-Dashboard Capitally-Dashboard

Capitally-DashboardIst Kubera sicher? Datenschutz und Datensicherheit

Capitally ist die privatere der beiden Plattformen. Es verwendet eine geräteseitige Ende-zu-Ende-Verschlüsselung: Deine Finanzdaten werden mit einem Schlüssel verschlüsselt, der aus deinem Passwort abgeleitet wird und dein Gerät nie verlässt – selbst Capitally kann sie nicht lesen. Kubera setzt auf Standard-Sicherheit – Verschlüsselung während der Übertragung und im Ruhezustand –, aber deine Daten sind auf den Servern lesbar, und die Kontosynchronisierung hängt von Drittanbietern ab.

Zur Kontosynchronisierung verbindet sich Kubera über neun Aggregatoren (Plaid, Yodlee, MX, SnapTrade, Akoya und andere), wobei ein Router für jede Bank den besten auswählt. Bei Open-Banking-Instituten gibst du deine Zugangsdaten auf der OAuth-Seite der Bank ein; bei den übrigen auf dem Bildschirm des Aggregators. Kubera ergänzt dies durch Zwei-Faktor-Authentifizierung und verschlüsselt hochgeladene Dokumente Ende-zu-Ende. Das ist ein solides Mainstream-Sicherheitsmodell – bedeutet aber, dass deine unverschlüsselten Kontostände auf Unternehmensservern liegen, deine Finanzdaten durch Dritte fließen und die SOC-2-Zertifizierung nur die Business- und White-Label-Tarife abdeckt, nicht die Consumer-Pläne.

Kubera hat sich außerdem rund um KI neu positioniert, mit dem Slogan „Works for you. Works for your AI." Die MCP-Integration gibt ChatGPT, Claude, Perplexity und anderen Assistenten nahezu in Echtzeit Zugriff auf dein Portfolio, und AI Import liest Dokumente und Screenshots für dich aus. Der Komfort ist real – ebenso der Kompromiss: Jede KI-Integration erfordert, dass dein Portfolio auf einem Server lesbar ist, den sie aufrufen kann. Genau das verhindert eine Ende-zu-Ende-Verschlüsselung.

Capitally hat den gegenteiligen Kompromiss gewählt. Es gibt keine KI-Integrationen und keine Aggregator-Verbindungen – und das kann es auch nicht geben, denn die geräteseitige Verschlüsselung, die deine Daten für Capitally unlesbar macht, macht sie auch für KI-Agenten und Drittanbieter unlesbar. Berechnungen laufen lokal; Server werden in Europa auf Google Cloud betrieben (DSGVO by Design); es gibt keine Werbung oder Drittanbieter-Tracker; du kannst jederzeit alles exportieren.

Der ehrliche Kompromiss: Wenn du Automatisierung möchtest und akzeptierst, dass deine Daten lesbar auf den Servern eines Anbieters liegen und durch Aggregatoren fließen, ist Kuberas Modell ein fairer Deal. Wenn du Datenoffenlegung so weit wie möglich vermeiden willst, ist Capitallys geräteseitige Verschlüsselung die bessere Wahl.

Bilanz vs. Transaktionsprotokoll

Das ist der strukturelle Unterschied, aus dem alles andere folgt. Kubera verfolgt aktuelle Kontostände – eine Momentaufnahme dessen, was jedes Konto heute wert ist, ohne zugrundeliegendes Transaktionsprotokoll. Capitally erfasst jede Transaktion – Käufe, Verkäufe, Dividenden, Gebühren, FX-Umrechnungen, Kapitalmaßnahmen –, sodass es Anschaffungskosten, realisierte und unrealisierte Gewinne sowie Renditen für beliebige Zeiträume rekonstruieren kann.

Die Aggregatoren von Kubera synchronisieren Kontostände, keine Transaktionsdetails. Fällt eine Verbindung eine Woche lang aus, trägst du die Änderung manuell nach. Du kannst Cashflows pro Vermögenswert erfassen, um einen IRR-Wert zu erhalten, aber es gibt kein portfolioweites Transaktionsprotokoll und nur begrenzte Möglichkeiten, Vergangenes zu korrigieren. Für eine reine Nettovermögens-Momentaufnahme ist das schnell und wartungsarm – was genau der Punkt ist.

Capitally importiert Broker-Abrechnungen, die typischerweise bis zum Tag der Kontoeröffnung zurückreichen – mit allen Kapitalmaßnahmen, Dividendenreinvestitionen und FX-Umrechnungen –, also genau die Daten, auf die eine lot-genaue Kostenermittlung und eine belastbare Steuererklärung angewiesen sind. Eine Seite „Projektverlauf" ermöglicht die Suche in allen Änderungen, die Überprüfung der Bearbeitungshistorie eines einzelnen Vermögenswerts und die Wiederherstellung des gesamten Projekts auf einen früheren Zeitpunkt.

Der ehrliche Kompromiss: Wenn du nur wissen willst, „was bin ich heute wert", reicht Kuberas Modell aus und ist weniger aufwändig. Wenn du deine tatsächliche Rendite kennen oder Steuern aus eigenen Aufzeichnungen einreichen musst, ist das Transaktionsprotokoll keine Option – es ist Voraussetzung.

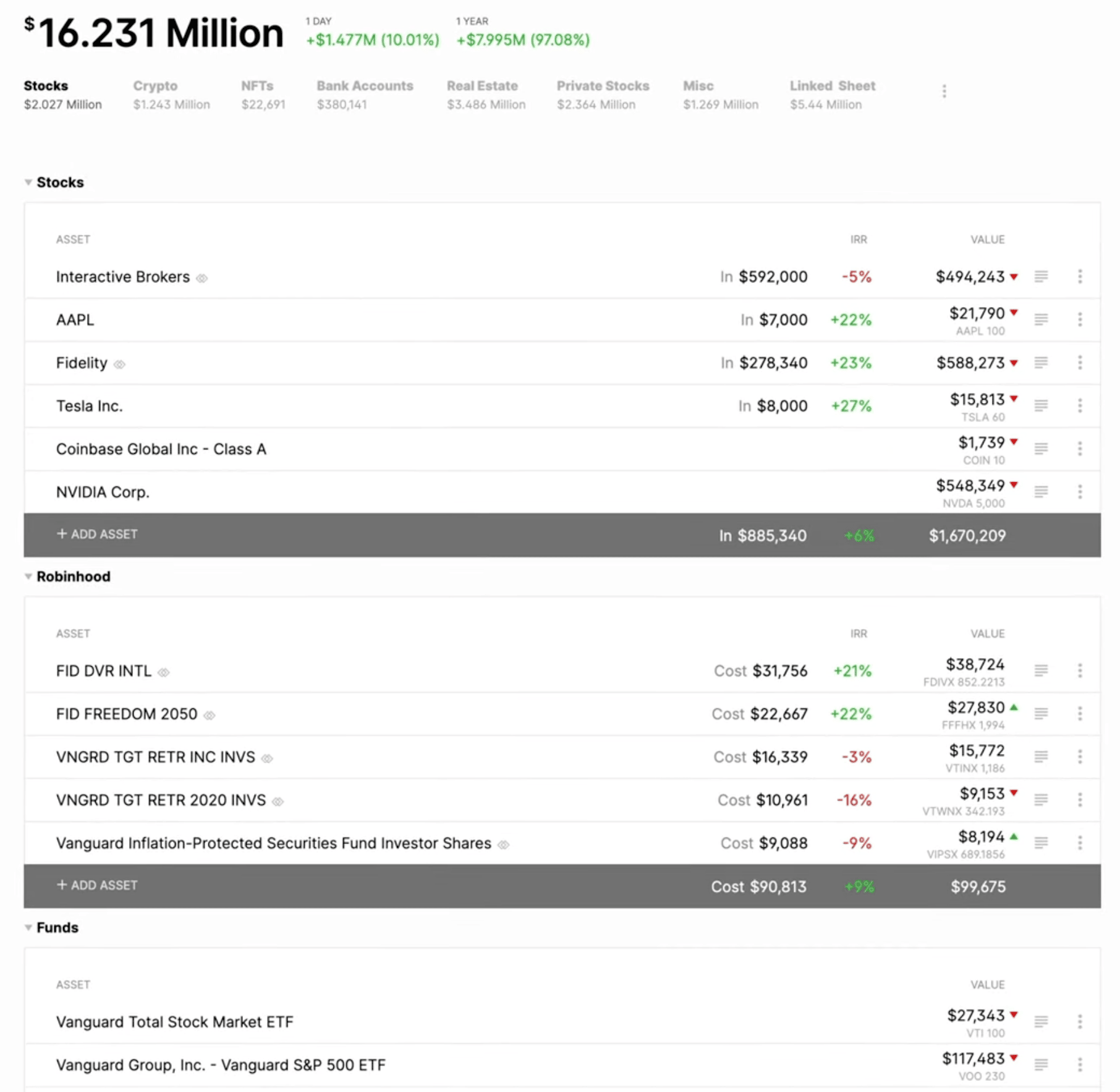

Immobilien, Private Equity und alternative Anlagen verfolgen

Beide Plattformen verwalten alternative Anlagen gut, mit unterschiedlichen Stärken. Kubera automatisiert die Bewertung schwer einzuschätzender Positionen – Kunst, Schmuck, Uhren, Fahrzeuge, Sammlerstücke – über seinen AI Appraiser, ruft US-Immobilienwerte von Zillow ab und integriert sich direkt mit Carta für Private-Equity- und Startup-Positionen. Capitally deckt eine breitere Palette von Asset-Klassen ab – darunter Optionen, Darlehen, Hypotheken, P2P-Kredite und Derivate – und ermöglicht es, Mieteinnahmen, zugehörige Verbindlichkeiten und eine vollständige Transaktionshistorie zu hinterlegen, statt nur einen aktuellen Wert.

Private Equity ist ein gutes Beispiel. Beide verfolgen es mit Kapitalabrufen und Ausschüttungen. Kubera macht das über seine Carta-Integration – praktisch, wenn dein Fonds auf Carta ist. Capitally hat einen dedizierten Private-Equity-Asset-Typ, der den vollständigen Limited-Partner-Lebenszyklus abbildet – Commitments, Kapitalabrufe, Ausschüttungen und NAV –, ergänzt um verwaltete, intransparente Positionen, die anhand von NAV und Cashflows bewertet werden. Preise für eigene Assets können importiert, nicht nur manuell eingegeben werden.

Wo sie sich unterscheiden: Der AI Appraiser von Kubera ist für schwer bewertbare Objekte wirklich neu, und die Bewertungen werden im Laufe der Zeit aktualisiert. Capitally hingegen ermöglicht es, bei jedem alternativen Vermögenswert Mieteinnahmen, zugehörige Verbindlichkeiten und eine vollständige Performance-Historie zu hinterlegen – Immobilien mit Mieteinnahmen und zugehöriger Hypothek, P2P-Kredite mit Zinseingängen, Beteiligungen mit eigenem Cashflow-Verlauf – über rund 400.000 indizierte Instrumente hinaus plus beliebig viele eigene Anlagen.

Der ehrliche Kompromiss: Kubera ist der einfachere Weg, wenn deine Alternativen hauptsächlich aus Dingen bestehen, die AI Appraiser oder Carta für dich bewerten können. Capitally ist der tiefere Weg, wenn diese Anlagen wie jede andere Position behandelt werden sollen – mit Erträgen, Verbindlichkeiten und Historie.

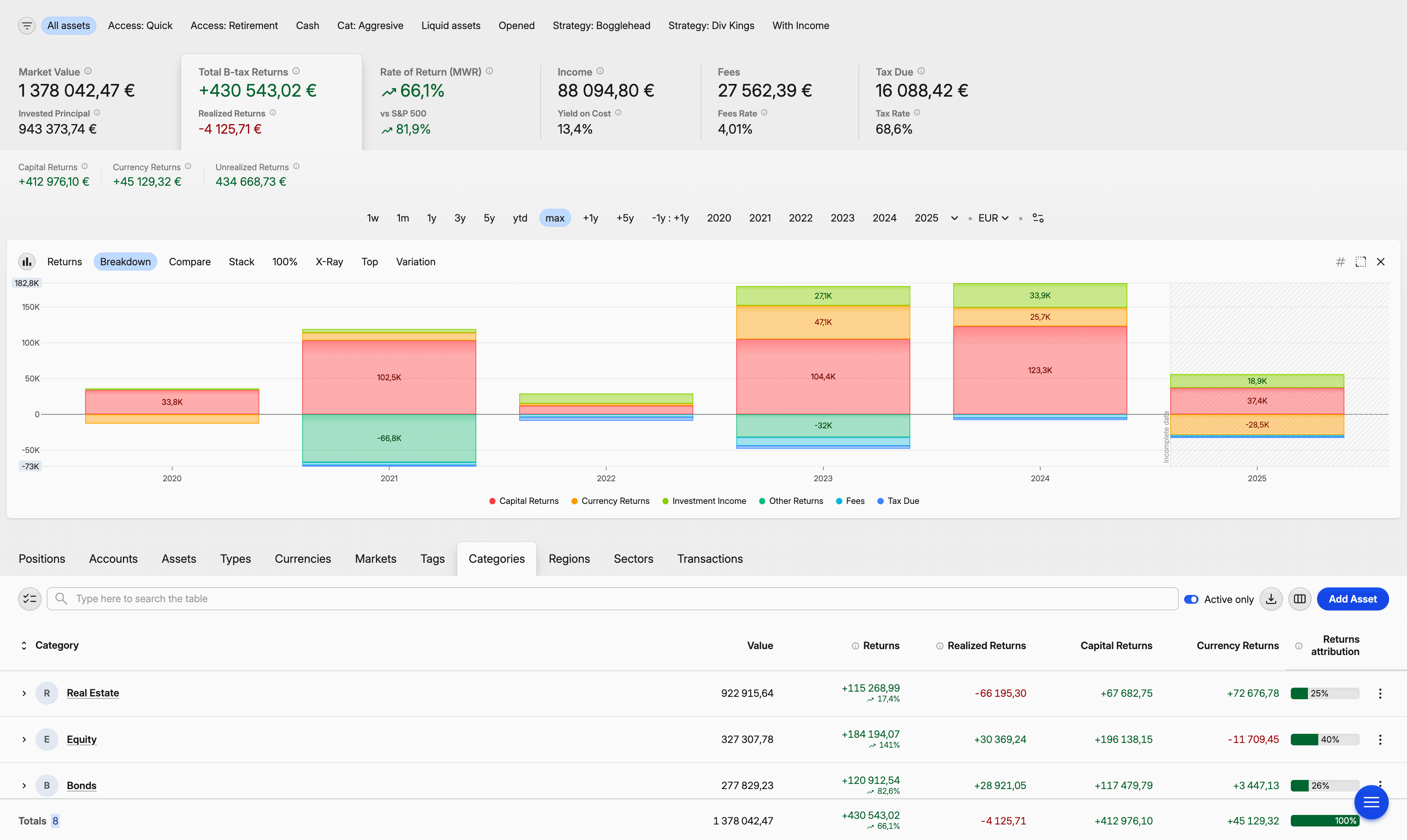

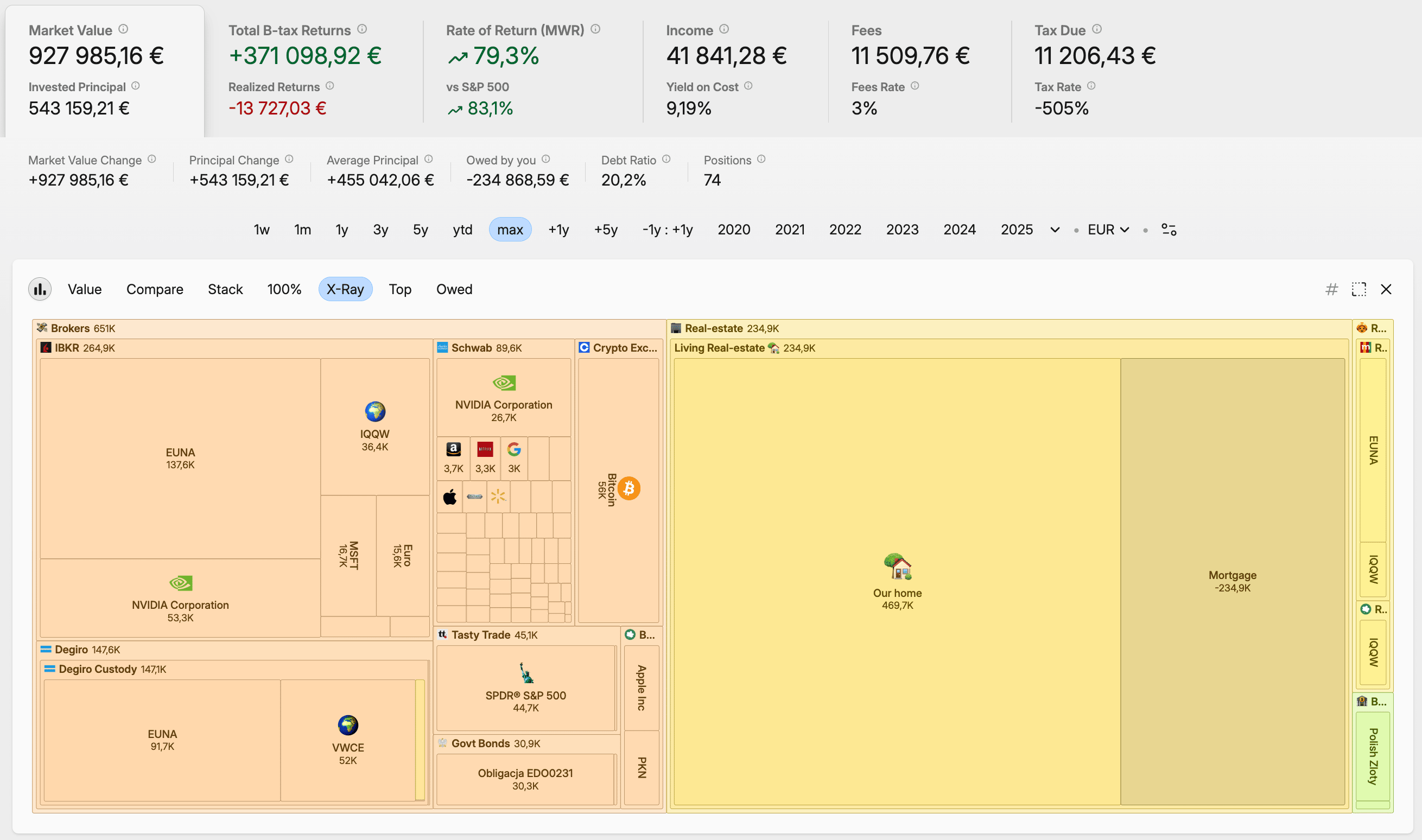

Performance-Analyse und Reporting

Capitally ist für die Analyse gebaut; Kubera für den Überblick. Capitally berechnet die zeitgewichtete Rendite (TWR), die geldgewichtete Rendite (MWR/IRR) und den ROI, und sein Portfolio Explorer funktioniert wie eine Pivot-Tabelle verknüpft mit einem Pivot-Diagramm – filtern, gruppieren und beliebige Portfolio-Ausschnitte über beliebige Zeiträume darstellen. Kubera hält das Reporting bewusst einfach: Nettovermögens-Trends, Allokations-Tortendiagramme, ein Sankey-Cashflow-Diagramm und einen IRR-Wert.

Das Reporting von Kubera passt zum Gesamtansatz – übersichtlich, aufgeräumt, ausreichend zur Überwachung des Gesamtvermögens. Es enthält eine „Fast Forward"-Projektion (Wachstumsraten und künftige Cashflows eingeben, um eine mögliche Entwicklung darzustellen) sowie Club Benchmarks, die deine Allokation und Performance mit einem anonymisierten Durchschnitt von Kubera-Nutzern mit ähnlichem Nettovermögen vergleicht. Solche Peer-Benchmarks sind wirklich selten – und nützlich, wenn du wissen möchtest, wie du im Vergleich abschneidest.

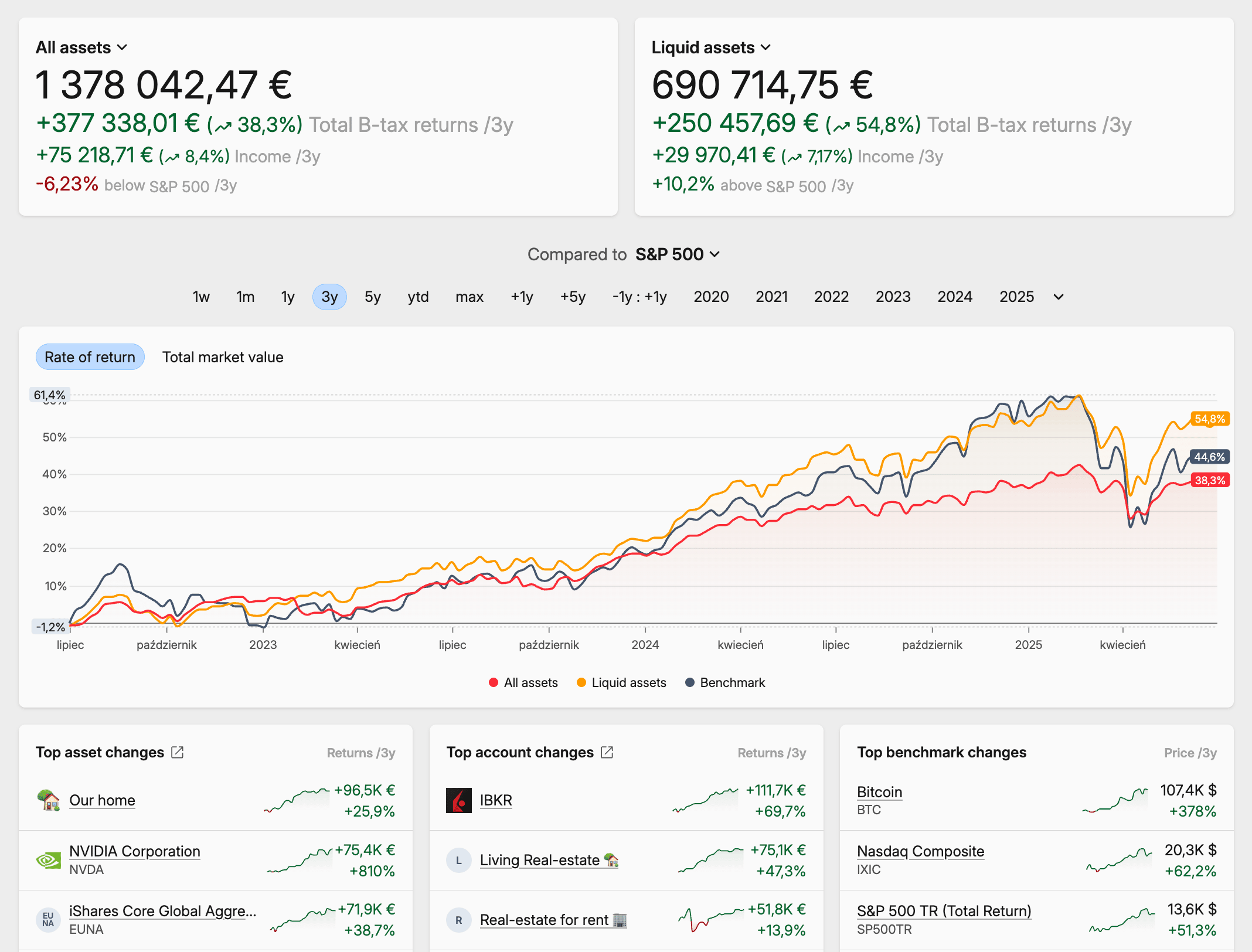

Capitally geht tiefer. Die zeitgewichtete Rendite blendet den Effekt deiner Ein- und Auszahlungen aus – nützlich zur Beurteilung deiner Strategie; die geldgewichtete Rendite berücksichtigt dein Timing – nützlich zur Beurteilung deiner Entscheidungen. Darüber hinaus: eigene Charts, bis zu 10 gleichzeitig dargestellte Benchmarks, integrierte Wirtschaftsindikatoren (CPI, Leitzinsen, Hauspreisindizes) als Benchmarks nutzbar sowie eine „Discount by"-Option, die reale, inflationsbereinigte Renditen zeigt. Ein Position-Prices-Benchmark beantwortet die Frage: „Was hätte ich, wenn ich nie gehandelt hätte?"

Der ehrliche Kompromiss: Kubera beantwortet „wie entwickelt sich mein Vermögen." Capitally beantwortet „welche meiner Entscheidungen haben funktioniert – und warum."

Kubera – Übersicht der Vermögenswerte

Kubera – Übersicht der Vermögenswerte Capitally – Portfolio-Analyse

Capitally – Portfolio-AnalyseMehrwährungs-Unterstützung und FX-Attribution

Capitally hat das stärkere Mehrwährungs-Modell. Es erlaubt, Transaktionen, Preise und Gebühren in verschiedenen Währungen zu mischen, wechselt die Anzeigewährung jederzeit und – was am meisten zählt – trennt Währungsrendite von Kapitalrendite, sodass du sehen kannst, ob eine internationale Position am Vermögenswert selbst oder am Wechselkurs verdient hat. Kubera zeigt dein Portfolio in einer festen Liste von Währungen (plus Bitcoin), schlüsselt den FX-Einfluss aber nicht auf.

Für einen Anleger mit einer einzigen Währung spielt das kaum eine Rolle. Für Expats und Anleger mit Depots bei mehreren Brokern in zwei oder mehr Währungen verändert die FX-Attribution das Bild: Ein „gutes Jahr" in deiner Basiswährung kann in der Lokalwährung des Vermögenswerts ein flaches Jahr sein – mit der gesamten Bewegung, die vom Wechselkurs stammt.

Dividenden und Anlageerträge

Capitally erfasst Anlageerträge im Detail; Kubera nicht. Capitally importiert Dividenden aus Broker-Abrechnungen inklusive Quellensteuer-Daten, verarbeitet Dividendenreinvestitionen (DRIP) und Aktiendividenden, unterteilt Ausschüttungen in steuerpflichtige und kapitalrückzahlende Anteile und berichtet Rendite, Rendite auf Einstandspreis, Wachstumsraten und einen Dividendenkalender. Kubera behandelt Dividenden als gewöhnliche Cashflows – ohne Dividenden-Reports, DRIP-Verarbeitung, Prognosen oder Quellensteuer-Tracking.

Wenn du nicht auf Einnahmen angewiesen bist, wird dich die fehlende Funktion bei Kubera nicht stören. Wenn Dividenden, Mieteinnahmen oder Anleihezinsen Teil deines Plans sind, ist das Einkommens-Tooling von Capitally ein echter Unterschied – und es wendet dieselbe Behandlung auf Mieteinnahmen, P2P-Kreditrenditen und Staking-Rewards an.

Steuer-Reporting und Anschaffungskosten

Capitally ist ein wirklich nützliches Steuertool. Es enthält vorkonfigurierte Kapitalgewinn-Einstellungen für mehr als elf Jurisdiktionen, sechs Methoden zur Kostenermittlung – FIFO, LIFO, Highest Cost, Lowest Cost, Average Cost und manuelle Lot-Auswahl – die pro Position wählbar sind, eine Tax-Loss-Harvesting-Ansicht, die zeigt, wie viele Anteile für einen Zielertrag verkauft werden müssten, sowie einen dedizierten Steuerbericht.

Kubera erlaubt die Eingabe von Anschaffungskosten und einem Steuersatz pro Vermögenswert für eine grobe Schätzung – ohne länderspezifische Regeln, Steuerjahres-Handling oder Harvesting.

Die Durchschnittlichen Anschaffungskosten sind insbesondere für kanadische, britische und viele europäische Anleger relevant – und werden von den meisten Nettovermögens-Trackern übergangen. Der ehrliche Kompromiss: Wenn du alles an einen Steuerberater übergibst und nur eine grobe Zahl brauchst, ist Kuberas Schätzung ein Ausgangspunkt. Wenn du aus eigenen Aufzeichnungen einreichst, liefert Capitally die zugrundeliegenden Daten dafür.

Optionen und Verbindlichkeiten

Capitally erfasst Optionen und Verbindlichkeiten als vollwertige Positionen; Kubera erfasst keines von beidem. Capitally ist einer der wenigen persönlichen Portfolio-Tracker, der vollständige Optionsstrategien verarbeitet – Calls, Puts, Covered Calls, Spreads, Multi-Leg-Positionen – mit Greeks (Delta, Gamma, Theta, Vega, Rho) und Standard-Optionspreismodellen. Darlehen und Hypotheken werden ebenfalls als vollwertige Anlagen behandelt, mit automatischer Zinsabgrenzung und Tilgung. Kubera erfasst keine Optionskontrakte und verbucht Verbindlichkeiten nur als manuelle, saldobasierte Einträge.

Die meisten Nettovermögens-Tracker überspringen beides – Kubera eingeschlossen. Wenn du Optionen handelst oder möchtest, dass Hebel und Schulden korrekt in deiner Rendite und deinem Nettovermögen abgebildet werden, ist das eine echte Lücke auf Kuberas Seite, die Capitally schließt. Wenn beides für dich keine Rolle spielt, ist es kein Faktor. Hinweis: Optionen und Margin sind im Captain-Plan von Capitally enthalten.

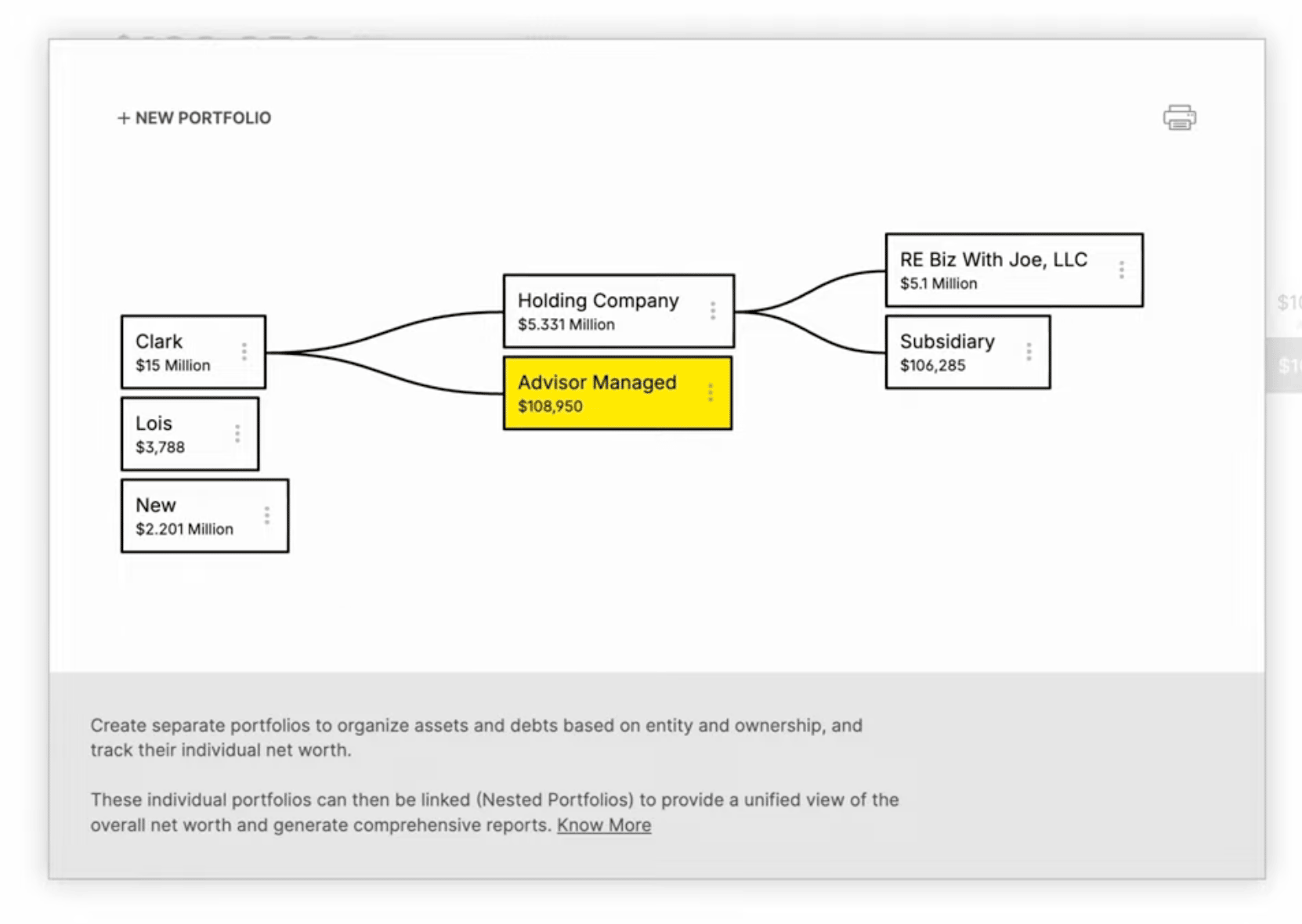

Mehrere Portfolios und Gesellschaftsstrukturen

Beide Plattformen unterstützen mehrere Portfolios, aber zu sehr unterschiedlichen Preisen. Capitally enthält ab dem Navigator-Plan für 130 € mehrere Projekte und tief verschachtelte Konten, sodass du juristische Einheiten, Familienmitglieder oder Teststrategien trennen kannst. Der Basis-Essentials-Plan von Kubera für 250 $ umfasst ein einzelnes Portfolio; verschachtelte Portfolios für Trusts, GmbHs und Familienstrukturen erfordern den Black-Plan für 2.500 $.

Kubera Black schaltet aber mehr als nur Verschachtelung frei. Es fügt granulare Zugriffssteuerung, Concierge-Onboarding und vollständige Multiplayer-Freigabe hinzu – wirklich ausgelegt für Family Offices und Beraterbeziehungen, bei denen mehrere Personen kontrollierten Zugriff auf dasselbe Portfolio benötigen. Capitally hat keinen Mehrbenutzerzugriff oder granulare Berechtigungen; seine Projekte sind für eine Person konzipiert, die mehrere Strukturen verwaltet.

Der ehrliche Kompromiss: Für einen einzelnen Anleger mit einigen Gesellschaften deckt Capitally das für deutlich weniger ab. Für einen Haushalt oder ein Family Office, das mehrere Personen mit kontrolliertem Zugriff in einem Portfolio benötigt, ist Kubera Black genau dafür gebaut – zu einem entsprechenden Preis.

Kubera – verschachtelte Portfolios

Kubera – verschachtelte Portfolios Capitally – verschachtelte Konten

Capitally – verschachtelte KontenPreise

Kubera hat einen einheitlichen Preis; Capitally staffelt nach Funktionsumfang.

Kubera kostet 250 $/Jahr für Essentials und 2.500 $/Jahr für Black, unabhängig von der Portfoliogröße.

Capitally hat drei Tarife – Sailor für 80 €, Navigator für 130 € und Captain für 250 € pro Jahr –, wobei Captain Private-Equity-Tracking, Optionen und Margin hinzufügt. Beide bieten eine 14-tägige Testphase, und keiner hat einen dauerhaften kostenlosen Plan.

Für die meisten vermögenden Anleger ist der eigentliche Vergleich Kubera Essentials (250 $) oder Black (2.500 $) gegen Capitally Navigator (130 €) oder Captain (250 €). Capitally Captain – der umfangreichste Plan – kostet etwa ein Zehntel von Kubera Black, und Capitally garantiert dir deinen Preis für die gesamte Laufzeit des Abonnements, auch wenn die Listenpreise steigen.

Der faire Vergleich: Kuberas Flatrate ist ehrlich gesagt sehr einfach, und für ein sehr großes Portfolio, das Multi-Entity-Support und VIP-Service benötigt, können 2.500 $ durchaus angemessen sein. Für die meisten Anleger bieten Capitallyss Pläne deutlich mehr Analyse für deutlich weniger Geld.

Von Kubera zu Capitally wechseln

Die Migration ist einfacher, als sie klingt, denn du musst keine Daten aus Kubera exportieren – du importierst direkt von deinen Brokern. Da Kubera nur Salden statt einer Transaktion Historie speichert, ist der sauberere Weg, Kontoauszüge von jedem Broker zu exportieren und in Capitally zu importieren, wo die vollständige Historie automatisch rekonstruiert wird.

- Kontoauszüge von jedem Broker exportieren – die meisten reichen bis zum Eröffnungstag des Kontos zurück.

- In Capitally importieren. Kurse, Dividenden und Splits werden automatisch ergänzt; Positionen, Konten und Währungen zur Überprüfung und Bestätigung abgleichen.

- Für Positionen ohne Broker-Kontoauszug – Immobilien, Private Equity, Sammlerstücke – ein benutzerdefiniertes Asset anlegen und dessen Bewertungshistorie manuell eingeben oder importieren.

- Für jeden Broker eine Importvoreinstellung speichern, damit künftige Aktualisierungen nur noch etwa eine Minute dauern.

Das bedeutet anfangs mehr Aufwand als das Verbinden eines Aggregators. Der Vorteil: Am Ende hast du eine vollständige, nachvollziehbare Historie – und keinen bloßen Anfangssaldo.

Was solltest du wählen?

Wähle das Tool, das zu deiner Arbeitsweise passt. Kubera ist die bessere Wahl, wenn du eine pflegeleichte Nettovermögens-Bilanz, automatische Saldenabgleiche, automatische Bewertung illiquider Vermögenswerte und Funktionen zur Vermögensübergabe möchtest – alles zu einem Flatpreis. Capitally ist die bessere Wahl, wenn du Datenschutz, eine vollständige Transaktion Historie für die Steuererklärung und professionelle Analysen über Aktien, Optionen, Immobilien, Private Equity und Verbindlichkeiten hinweg willst.

Beide bieten eine 14-tägige Testphase. Da sich die beiden Tools grundlegend darin unterscheiden, wie sie deine Daten und deine Historie behandeln, ist ein Test mit deinem echten Portfolio der zuverlässigste Weg zur Entscheidung. Einen Vergleich von Capitally mit anderen Trackern findest du in unserem getquin-Test, Sharesight-Test und Snowball-Analytics-Test.

Häufige Fragen zu Kubera und Capitally

Kubera lohnt sich, wenn du eine pflegeleichte Nettovermögens-Bilanz möchtest und den Flatpreis von 250 $ pro Jahr (ca. 225 €), den automatischen Saldenabgleich über neun Aggregatoren, die automatische Bewertung illiquider Vermögenswerte sowie Funktionen zur Vermögensübergabe schätzt. Weniger geeignet ist Kubera, wenn du eine vollständige Transaktion Historie, Steuerberichte, Dividenden-Tracking oder Optionen benötigst – all das bietet Kubera nicht, während auf Analyse ausgerichtete Tools wie Capitally ab 80 € im Jahr das alles abdecken.

Kubera verwendet Standardsicherheit – Verschlüsselung während der Übertragung und im Ruhezustand sowie Zwei-Faktor-Authentifizierung – ist jedoch nicht Ende-zu-Ende-verschlüsselt. Deine Finanzdaten sind auf Kuberas Servern lesbar, und der Kontoabgleich läuft über Drittanbieter-Aggregatoren, die häufig deine Broker-Zugangsdaten benötigen; Ende-zu-Ende-Verschlüsselung gilt nur für hochgeladene Dokumente. Capitally verfolgt den gegenteiligen Ansatz: Alles wird auf deinem Gerät mit einem Schlüssel verschlüsselt, den die Server von Capitally nie zu sehen bekommen.

Kubera verfolgt aktuelle Salden, keine Transaktionen. Es aggregiert, was jedes Konto heute wert ist, und führt kein vollständiges Transaktionsprotokoll – daher kann es weder die Kostenbasis noch historische Renditen aus den Quelldaten rekonstruieren. Capitally funktioniert genau umgekehrt: Es importiert Broker-Kontoauszüge und erfasst jede einzelne Transaktion – die Grundlage für belastbare Steuererklärungen und genaue Performancezahlen.

Nein. Kubera erfasst weder Optionskontrakte noch -strategien, und Dividenden werden als gewöhnlicher Cashflow behandelt – ohne Dividendenberichte, DRIP-Verarbeitung, Quellensteuer-Tracking oder Einkommensprognosen. Wer Optionen oder Anlageerträge im Blick behalten möchte, findet in Capitally volle Unterstützung für Optionsstrategien mit Greeks sowie detailliertes Tracking von Dividenden-, Miet- und Zinserträgen.

Die beste Kubera-Alternative hängt davon ab, was du brauchst. Wenn du dieselbe Abdeckung komplexer Portfolios plus Datenschutz, eine vollständige Transaktion Historie, Steuerreporting und tiefgehende Analysen möchtest, ist Capitally die nächste Entsprechung für dieselbe Zielgruppe. Wer speziell einen automatisierten Kontoabgleich sucht, kann auf US-amerikanische Tools wie Empower zurückgreifen – allerdings setzen auch diese wie Kubera auf Drittanbieter-Aggregatoren.

Du musst keine Daten aus Kubera migrieren – du importierst stattdessen direkt von deinen Brokern. Da Kubera Salden statt einer Transaktion Historie speichert, ist der sauberere Weg, Kontoauszüge von jedem Broker zu exportieren und in Capitally zu importieren. Capitally rekonstruiert die vollständige Historie automatisch und speichert wiederverwendbare Importvoreinstellungen für künftige Aktualisierungen. Immobilien, Private Equity und andere Positionen außerhalb von Brokern werden als benutzerdefinierte Assets hinzugefügt.

Wähle Kubera für eine pflegeleichte, zum Flatpreis erhältliche Nettovermögens-Bilanz mit automatischem Abgleich, Bewertung illiquider Vermögenswerte und Funktionen zur Vermögensübergabe. Wähle Capitally für geräteseitige Ende-zu-Ende-Verschlüsselung, eine vollständige Transaktion Historie für die Steuererklärung und professionelle Analysen – TWR, MWR, FX-Attribution, Optionen und Steuerreporting für mehrere Jurisdiktionen – über Aktien, Immobilien, Private Equity und Verbindlichkeiten hinweg. Beide bieten eine 14-tägige Testphase.