Je größer ein Investment-Portfolio wird, desto aufwendiger wird das Tracking. Aus ein paar Aktien in einem Depot werden ETFs, internationale Aktien, Krypto und manchmal Immobilien oder Private Equity – und die Tabelle, die früher gut funktioniert hat, stößt an ihre Grenzen.

Snowball Analytics und Capitally sind zwei europäische Portfolio-Tracker, die genau dieses Problem lösen sollen – mit entgegengesetzten Ansätzen. Snowball automatisiert die Datenerfassung über eine bankenähnliche Kontoverknüpfung; Capitally speichert deine Daten Ende-zu-Ende-verschlüsselt auf deinem Gerät und importiert stattdessen aus Broker-Kontoauszügen. Dieser Vergleich beleuchtet beide Tools in Bezug auf Datenschutz, Asset-Abdeckung, Analyse, Steuern und Preis – und endet mit einer klaren Empfehlung, für wen welcher Tracker geeignet ist.

Inhaltsverzeichnis

- Snowball Analytics vs. Capitally: die Kurzantwort

- Ist Snowball Analytics sicher? Datenschutz und Sicherheit im Vergleich

- Asset-Abdeckung: was du tatsächlich tracken kannst

- Datenimport: Aggregator-Sync vs. Broker-Kontoauszüge

- Mehrwährungs-Unterstützung und internationales Investieren

- Performance-Analyse und Reporting

- Steuerreporting und Einstandspreisberechnung

- Portfolio-Strategien und Planung

- Nutzererfahrung und Plattformzugang

- Preise und Mehrwert im Vergleich

- Snowball Analytics vs. Capitally: Was passt zu dir?

Snowball Analytics vs. Capitally: die Kurzantwort

Capitally ist die bessere Wahl für datenschutzbewusste Anleger mit komplexen Portfolios – alternative Assets, Optionen, Verbindlichkeiten, Mehrwährungs-Positionen und anspruchsvolle Steueranforderungen –, da es deine Daten Ende-zu-Ende-verschlüsselt auf deinem Gerät hält und jeden dieser Bereiche als vollwertigen Vermögenswerttyp behandelt. Snowball Analytics ist besser geeignet für Anleger mit Standard-Positionen, die automatische Kontosynchronisierung, native Mobile-Apps sowie integrierte Rebalancing- und Zielplanungs-Tools suchen.

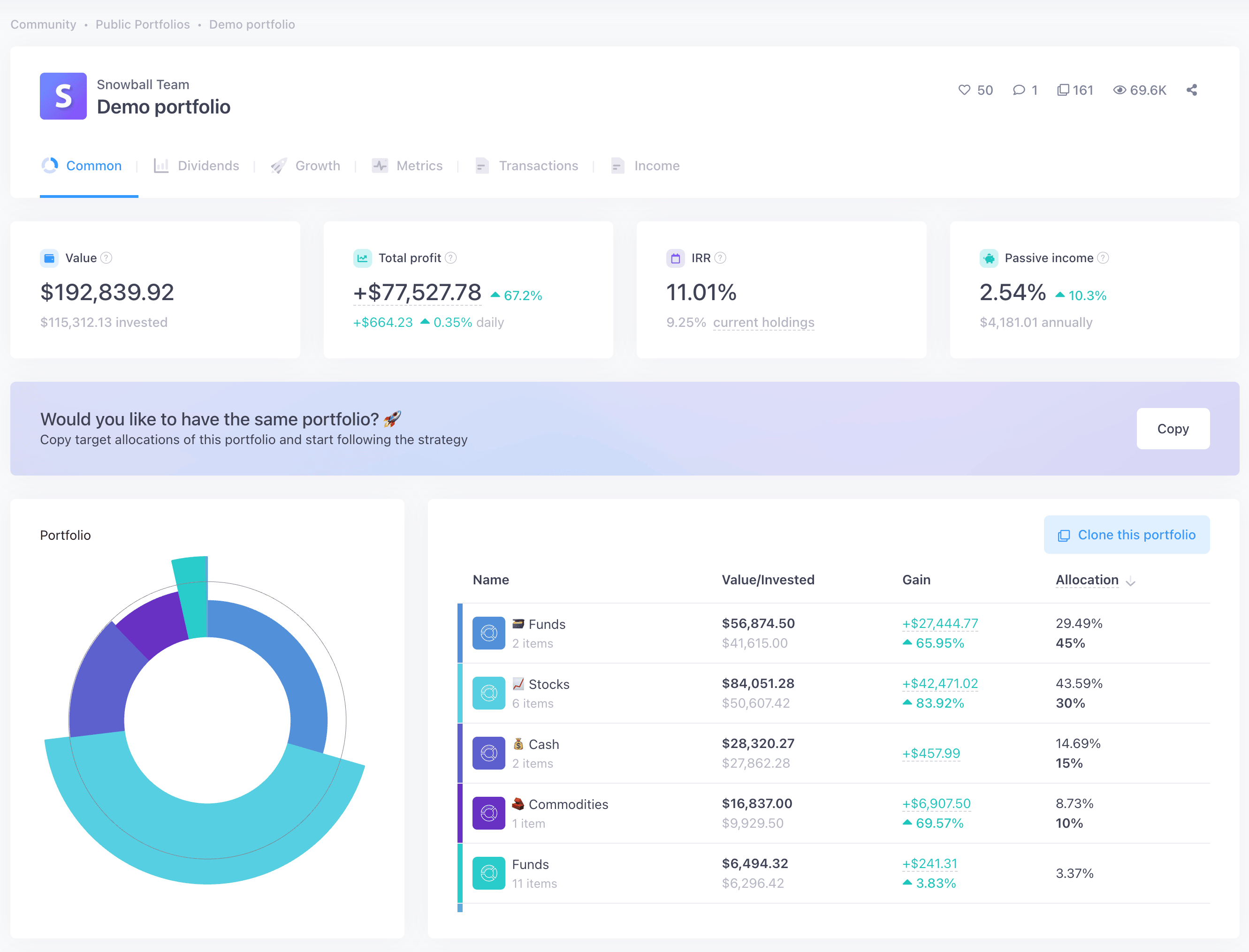

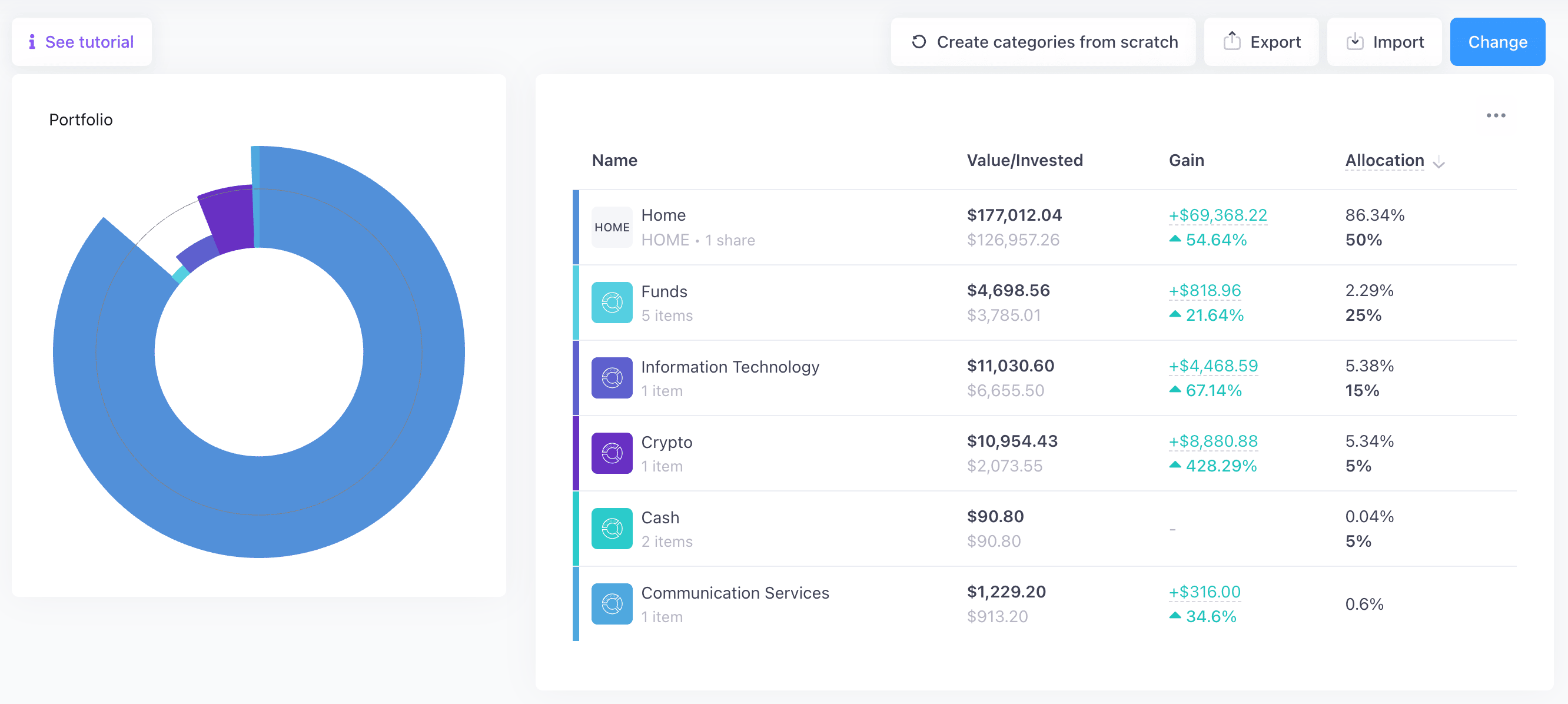

Snowball-Dashboard

Snowball-Dashboard Capitally-Dashboard

Capitally-DashboardHier ein direkter Überblick über die wichtigsten Unterschiede:

Funktion | Snowball Analytics | Capitally |

|---|---|---|

Datenimport | Automatische Synchronisierung über Yodlee, SnapTrade & native Interactive-Brokers-Anbindung, plus manuellem CSV-Import (~15 Broker) | Manueller Import von 70+ Brokern, Börsen & Apps, plus wiederverwendbaren eigenen Importvorlagen |

Datenschutz | Standard-serverseitige Verschlüsselung; Drittanbieter-Analytics & Ad-Tracker vorhanden | Ende-zu-Ende-Verschlüsselung, gerätebasierte Verarbeitung, keine Drittanbieter-Tracker |

Vermögenswerttypen | Aktien, ETFs, Fonds, Krypto, Cash; Immobilien, P2P & Sammlerstücke als untypische eigene Assets | All diese als vollwertige Typen, plus Immobilien, Private Equity, Kunst, P2P-Darlehen, Derivate & beliebige eigene Assets |

Verbindlichkeiten-Tracking | ❌ Nicht unterstützt | Vollwertig – Hypotheken, Darlehen, Margin, Short-Positionen |

Multi-Währung | Ja, umgerechnet in eine Basiswährung | Ja, mit separater Unterscheidung zwischen Währungs- und Kapitalrendite |

Mobiler Zugriff | Native iOS- & Android-Apps | Progressive Web App – installierbar, funktioniert offline |

Steuer-Unterstützung | ❌ Nur Quellensteuer auf Dividenden. | Kursgewinne mit FIFO, LIFO, Durchschnittskostenmethode (ACB), höchste/niedrigste Anschaffungskosten, manuelle Posten-Auswahl; Voreinstellungen für 11+ Länder |

Optionen-Tracking | ❌ Nicht unterstützt | Vollständige Optionen-Unterstützung (Calls, Puts, Strategien, Greeks) – Captain-Plan |

Portfolio-Strategien | Rebalancing, Allokations-Backtesting, Zielplanung | Allokations- & Exposure-Analyse, Was-wäre-wenn-Szenarien; Rebalancing auf der Roadmap |

Preise | Kostenloser Tarif; kostenpflichtig 7,99–24,99 $/Monat oder 79,99–249,99 $/Jahr | 80–250 €/Jahr in drei Tarifen |

Am besten geeignet für | Standard-Portfolios, Automatisierung, strukturierte Strategie-Tools | Komplexe Portfolios, Datenschutz, aktive Kontrolle, tiefgehende Steuer- & Analyse-Funktionen |

Ist Snowball Analytics gut? Es ist ein leistungsfähiger, aktiv weiterentwickelter Tracker – für Standard-Portfolios macht er seinen Job gut. Ob er die richtige Wahl ist, hängt davon ab, was du hältst – und wie wichtig dir Datenschutz und aktive Kontrolle sind.

Was Snowball Analytics gut macht:

- Automatische Kontosynchronisierung über Yodlee, SnapTrade und eine native Interactive-Brokers-Anbindung

- Native iOS- und Android-Apps mit Homescreen-Widgets

- Ein eigenes Dividenden-Rating, ein Dividenden-Kalender und eine 12-Monats-Ausschüttungsprognose

- Strukturierte Strategie-Tools – Rebalancing, Allokations-Backtesting und Zielplanung

- Ein kostenloser Tarif und eine flache Lernkurve

Wo er Schwächen zeigt:

- Keine Unterstützung für Verbindlichkeiten, Optionen oder Short-Positionen

- Keine Anschaffungskostenmethoden (FIFO, ACB u. Ä.) für die Berechnung von Kursgewinnen

- Immobilien und Private Equity sind nur als untypische eigene Assets verfügbar

- Standard-serverseitige Verschlüsselung sowie Drittanbieter-Analytics und Ad-Tracker

- Kein Offline-Zugriff

Ist Snowball Analytics sicher? Datenschutz und Sicherheit im Vergleich

Beide Tracker hosten ihre Daten in Europa unter der DSGVO, schützen sie aber auf sehr unterschiedliche Weise. Capitally verschlüsselt deine Finanzdaten End-to-End auf deinem eigenen Gerät – der Schlüssel wird aus deinem Passwort abgeleitet und verlässt das Gerät nie, sodass niemand bei Capitally deine Daten lesen kann. Snowball Analytics verwendet die herkömmliche serverseitige Verschlüsselung, was bedeutet, dass die Betreiber theoretisch auf entschlüsselte Daten zugreifen können.

Snowball Analytics verfolgt den konventionellen Ansatz. Daten werden bei der Übertragung und im Ruhezustand verschlüsselt, und die Plattform bietet Zwei-Faktor-Authentifizierung. Für sicherheitsbewusste Anleger sind jedoch zwei Details wichtig. Um die automatische Synchronisierung zu aktivieren, musst du häufig deine Bank- oder Broker-Zugangsdaten an einen Drittanbieter-Aggregator – Yodlee oder SnapTrade – weitergeben. Damit fließen deine Finanzdaten und oft auch deine Anmeldedaten durch die Systeme eines anderen Unternehmens.

Capitally geht einen anderen Weg. Es nutzt gerätebasierte End-to-End-Verschlüsselung: Deine Finanzdaten werden auf deinem Gerät mit einem Schlüssel verschlüsselt, der aus deinem Passwort abgeleitet wird – und dieser Schlüssel verlässt das Gerät nie. Berechnungen laufen lokal, nicht auf einem Server. Das praktische Ergebnis: Selbst die eigenen Mitarbeiter von Capitally können deine Finanzdaten nicht einsehen. Du kannst außerdem jederzeit alles exportieren, sodass es keine Abhängigkeit gibt.

Für vermögende Anleger oder alle, die sensible Finanzinformationen verwalten, ist das der Unterschied zwischen dem Vertrauen in ein Unternehmen, das deine Daten schützt, und der mathematischen Unmöglichkeit, dass es sie überhaupt lesen kann.

Asset-Abdeckung: was du tatsächlich tracken kannst

Capitally behandelt Immobilien, Private Equity, Optionen, Kredite und Hypotheken als vollwertige Asset-Klassen, jeweils mit klassenspezifischen Funktionen. Snowball Analytics deckt nativ Aktien, ETFs, Fonds, Kryptowährungen und Bargeld ab; alles andere – eine Mietimmobilie, eine PE-Beteiligung, ein P2P-Kredit – wird als untypisiertes, manuell gepflegtes benutzerdefiniertes Asset geführt. Für gängige Wertpapiere sind beide Plattformen gut geeignet; die Lücke tut sich darüber hinaus auf.

Aktien, ETFs und Fonds: bei beiden solide

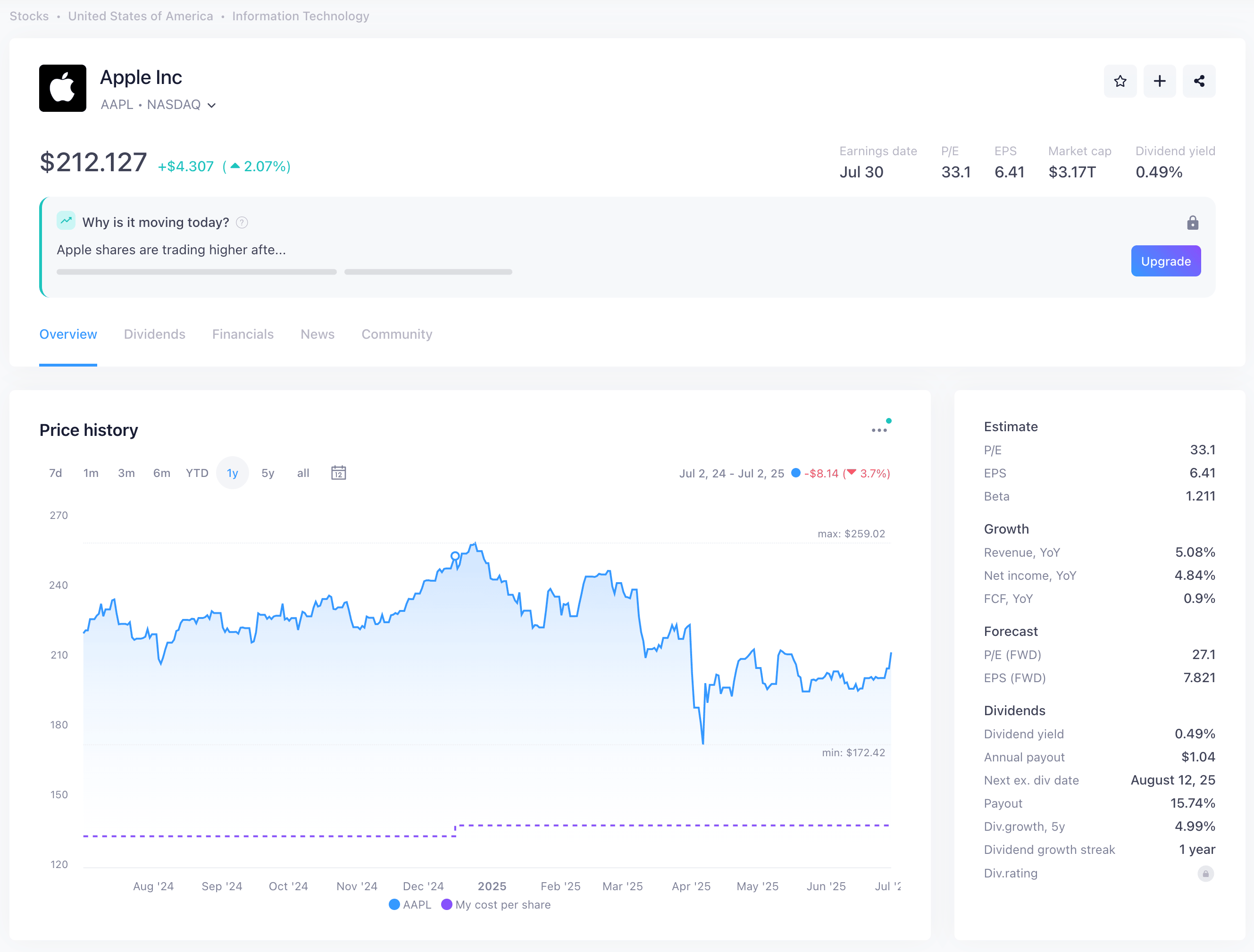

Für börsennotierte Aktien, ETFs und Investmentfonds leisten beide Plattformen gute Arbeit. Sie verfolgen Dividenden, verarbeiten Aktiensplits und berechnen die Performance. Snowball ergänzt ein proprietäres „Dividend Rating", um stabile Ausschütter zu kennzeichnen, und seine X-Ray-Funktion durchleuchtet ETFs und Fonds, um die tatsächliche Gewichtung der enthaltenen Positionen zu zeigen. Capitally indexiert weltweit über 400.000 Instrumente und klassifiziert sie automatisch nach Region, Sektor und Kategorie – Taxonomien, die du anschließend bearbeiten kannst. Anleihen und Optionen sind vollwertige Asset-Klassen in Capitally; bei Snowball erscheinen sie bei der Broker-Synchronisierung als untypisierte benutzerdefinierte Positionen. Die eigentliche Bewährungsprobe kommt, wenn du dich jenseits börsennotierter Wertpapiere bewegst.

Alternative Investments: wo Flexibilität entscheidend ist

Hier gehen die Plattformen auseinander. Angenommen, du besitzt eine Mietimmobilie in München, die 2.000 € im Monat einbringt. In Snowball Analytics legst du dafür ein benutzerdefiniertes Asset an und aktualisierst dessen Wert manuell. Seit November 2025 kannst du diesem benutzerdefinierten Asset ein Land und einen Sektor zuordnen, sodass es in deinen Diversifikationsberichten erscheint – eine echte Verbesserung –, aber es bleibt ein generischer Container. Snowball bildet es nicht als Immobilie ab: Es gibt keine gesonderte Behandlung von Mieteinnahmen und keine dazugehörige Hypothek.

Capitally behandelt Immobilien als vollwertige Asset-Klasse. Du verfolgst den Immobilienwert, die Mieteinnahmen (als Mieteinnahmen ausgewiesen, nicht als Dividende verkleidet) und die dazugehörige Hypothek. Die Plattform versteht, dass sich Mieteinnahmen anders verhalten als Dividenden – was sich darauf auswirkt, wie sie in deinen Einkommensprognosen und Steuerberechnungen erscheinen. Dasselbe gilt für Private Equity: Capitally hat einen dedizierten PE-Asset-Typ mit einem vollständigen Limited-Partner-Lebenszyklus (Kapitalabrufe, Ausschüttungen, NAV) – ebenso für Kunst, Sammlerstücke, Beteiligungen, P2P-Kredite und beliebige benutzerdefinierte Assets, jeweils mit Kategorie-, Regions- und Sektor-Tag.

Praxisbeispiel

Du hältst einen geschlossenen Fonds mit Schwerpunkt auf erneuerbaren Energien in Europa. In Snowball ist er ein benutzerdefiniertes Asset mit manuell aktualisiertem Preis; seit November 2025 kannst du ihm ein Land und einen Sektor zuordnen, sodass er in deinen geografischen und branchenbezogenen Übersichten erscheint. In Capitally kannst du das und ihn als vollwertige Position behandeln – eigene Kategorien vergeben („Geschlossener Fonds", „Energie") und die Region „Europa" zuweisen, Ausschüttungen als solche erfassen und die Plattform sie in deinen Einkommenskalender einbeziehen lassen. Wenn du später die Sektor-Gewichtung analysierst, erscheint der Fonds genau dort, wo er hingehört, mit seiner tatsächlichen Cashflow-Historie dahinter.

Options-Trader

Wenn du Optionen handelst, ist Capitally einer der wenigen persönlichen Portfolio-Tracker mit durchgängiger Optionsunterstützung. Verfolge Calls, Puts und komplexe Multi-Leg-Strategien mit vollständigen Greeks, Black-Scholes-Merton- und Barone-Adesi-Whaley-Bepreisung, automatischer Strategieerkennung und Margin-Tracking. Snowball Analytics unterstützt keine Optionskontrakte – wenn eine Broker-Synchronisierung eine erkennt, wird sie als untypisierte benutzerdefinierte Position hinzugefügt.

Verbindlichkeiten: die andere Seite des Nettovermögens

Hier unterscheiden sich die Plattformen grundlegend. Snowball Analytics erfasst keine Verbindlichkeiten – Kredite, Hypotheken, Margin-Schulden und Short-Positionen sind nicht Teil des Portfolio-Modells. Wer solche Positionen hält, ist für ein vollständiges Bild seines Nettovermögens wieder auf eine Tabellenkalkulation angewiesen.

Capitally behandelt Verbindlichkeiten als Teil deiner finanziellen Realität. Es gibt dedizierte Asset-Typen für Kredite und Hypotheken mit automatischer Zinsabgrenzung, Tilgungsplänen, variablen Zinssätzen, Zinstagberechnungskonventionen, Schlussraten und Zahlungspausen. Jedes Asset kann auch zur Verbindlichkeit werden, wenn seine Menge negativ wird – für Leerverkäufe und Margin. Du erhältst Portfolio-Kennzahlen wie Schulden, Vermögen und Schuldenquote sowie eine Margin-Anforderungslinie für Short-Positionen und Short-Optionen.

Das ist wichtiger, als es klingt. Eine Immobilie im Wert von 800.000 € mit einer Hypothek von 500.000 € trägt 300.000 € zu deinem Nettovermögen bei, nicht 800.000 €. Für Anleger mit Hebel – oder für jeden mit nennenswerten Schulden – ist ein Blick nur auf die Aktivseite ein gefährlich unvollständiges Bild.

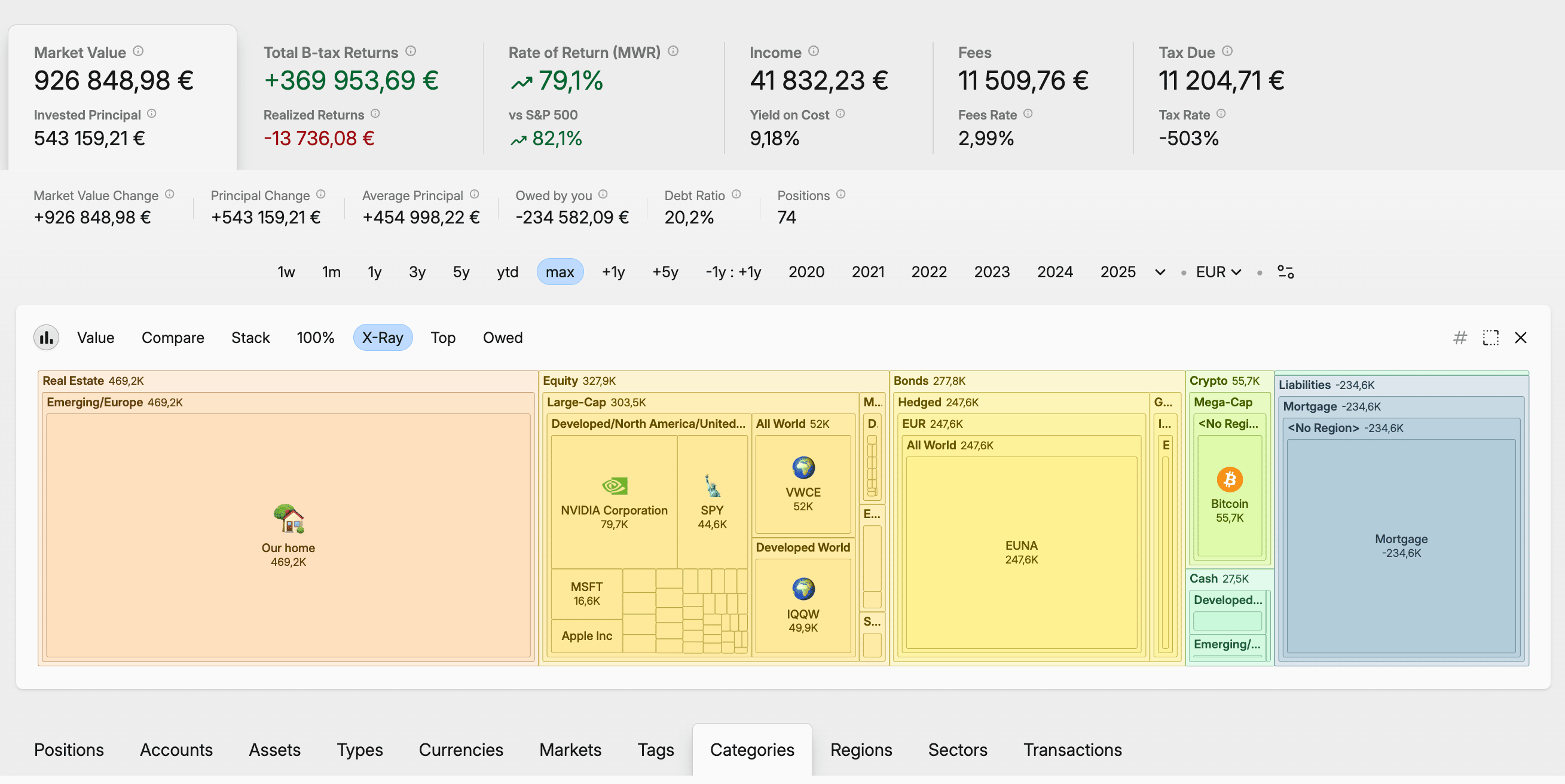

Snowball Asset-Seite

Snowball Asset-Seite Capitally Asset-Seite

Capitally Asset-SeiteDatenimport: Aggregator-Sync vs. Broker-Kontoauszüge

Snowball Analytics sammelt Daten automatisch: Verbinde ein Konto über den Yodlee-Aggregator, SnapTrade oder die native Interactive-Brokers-Integration, und Transaktionen fließen automatisch ein – ergänzt durch manuellen CSV-Import für rund 15 Broker. Capitally verfolgt den entgegengesetzten Ansatz: Es importiert aus über 70 Brokern, Börsen und Apps, aber du lädst den offiziellen Kontoauszug des Brokers hoch, anstatt das Konto zu verknüpfen. Mehr Aufwand am Anfang – dafür mehr Genauigkeit und Datenschutz.

Die automatische Synchronisierung von Snowball ist wirklich praktisch. Einmal verbinden, und neue Transaktionen erscheinen von selbst. Seit Januar 2026 bietet die Plattform neben Yodlee und SnapTrade auch eine native Interactive-Brokers-Integration. Für gängige Broker und Banken funktioniert das gut – wobei der Detailgrad variiert: Manche Verbindungen liefern die vollständige Transaktionshistorie, andere nur den aktuellen Saldo. Kleinere europäische Broker, internationale Konten und Plattformen für alternative Investments sind oft nicht abgedeckt, und automatische Feeds verpassen manchmal Einstandspreisdaten oder bezeichnen Transaktionstypen falsch – was zu Problemen bei der Steuererklärung führen kann.

Der manuelle Ansatz von Capitally wirkt zunächst aufwendiger, und anfangs ist er es auch – du exportierst einen Kontoauszug von deinem Broker und lädst ihn hoch. Aber Broker-Kontoauszüge sind offizielle Belege: Kurse, Dividenden und Splits werden dann automatisch verarbeitet, und die Daten sind präzise genug, um daraus Steuererklärungen zu erstellen. Der individuelle Importer zahlt sich besonders bei nicht-standardisierten Quellen aus. Wenn dein Private-Equity-Fonds vierteljährlich Kontoauszüge in einem eigenen Format sendet, erstellst du einmalig einen Spalten-Mapping-Importer – mit Unterstützung für Formeln und Kursabruf in Echtzeit – und verwendest ihn jedes Quartal erneut. Importe können vor der Übernahme geprüft, mit einem Klick rückgängig gemacht und erneut ausgeführt werden. Import-Preset-Varianten ermöglichen es, ein Preset ohne erneutes Mapping auf mehrere Konten anzuwenden. Eine Aggregator-Verknüpfung gibt es bewusst nicht – das ist der Datenschutz-Kompromiss, der zu deinen Gunsten wirkt.

Mehrwährungs-Unterstützung und internationales Investieren

Beide Plattformen unterstützen mehrere Währungen, aber nur Capitally trennt die Währungsrendite von der Kapitalrendite. Snowball Analytics rechnet für die Auswertung alles in eine Basiswährung um – übersichtlich, aber es verbirgt, wie viel deines Gewinns auf Währungsbewegungen zurückzuführen ist. Capitally führt eine eigene Kennzahl für Währungsrenditen, sodass eine US-Aktie mit 15 % Wertzuwachs z. B. 10 % aus der Aktie selbst und 5 % aus einem stärkeren Dollar ausweisen kann.

Für international investierende Anleger ist diese Aufschlüsselung der Unterschied zwischen dem Wissen, dass deine Strategie funktioniert hat, und dem Wissen, dass der Dollar es getan hat. Capitally bewahrt die lokale Währungswahrheit – Transaktionen, Kurse und Gebühren können Währungen beliebig mischen, und du kannst die Anzeigewährung jederzeit wechseln, ohne die zugrunde liegenden Zahlen zu verlieren. Es unterstützt alle nationalen Währungen, Tausende von Kryptowährungen (jede davon kann als Transaktionswährung fungieren, einschließlich benutzerdefinierter Token oder Gold!) und benutzerdefinierte Assets mit manueller Preispflege.

Snowball Analytics unterstützt mehrere Währungen für Konten und Assets und rechnet mithilfe täglicher Devisenkurse in deine gewählte Basiswährung um. Du kannst die Anzeigewährung zwischen unterstützten nationalen Währungen wechseln. Was fehlt, ist die Trennung von Währungs- und Kapitalrendite – der Bericht sagt dir, dass du 15 % im Plus bist, aber nicht warum.

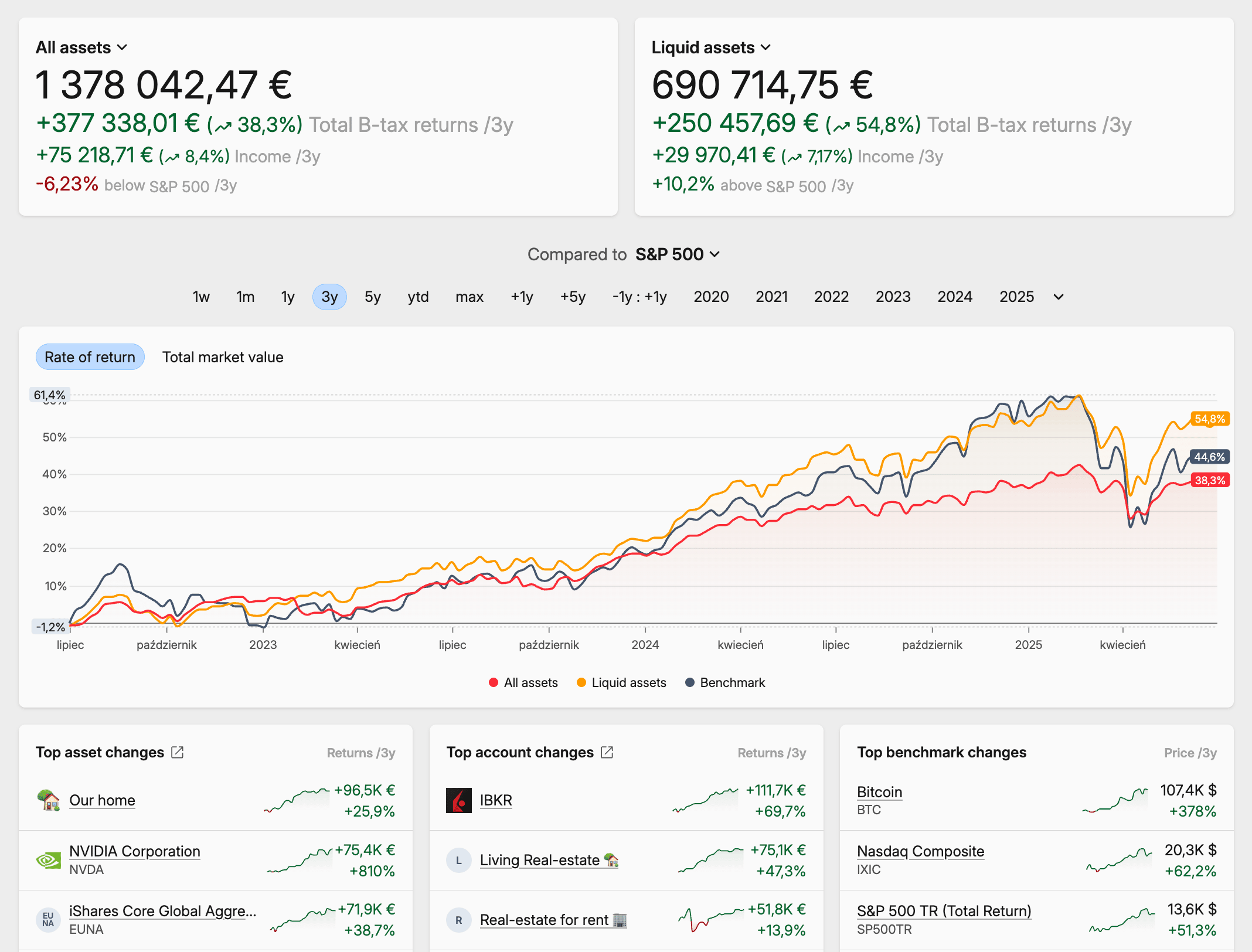

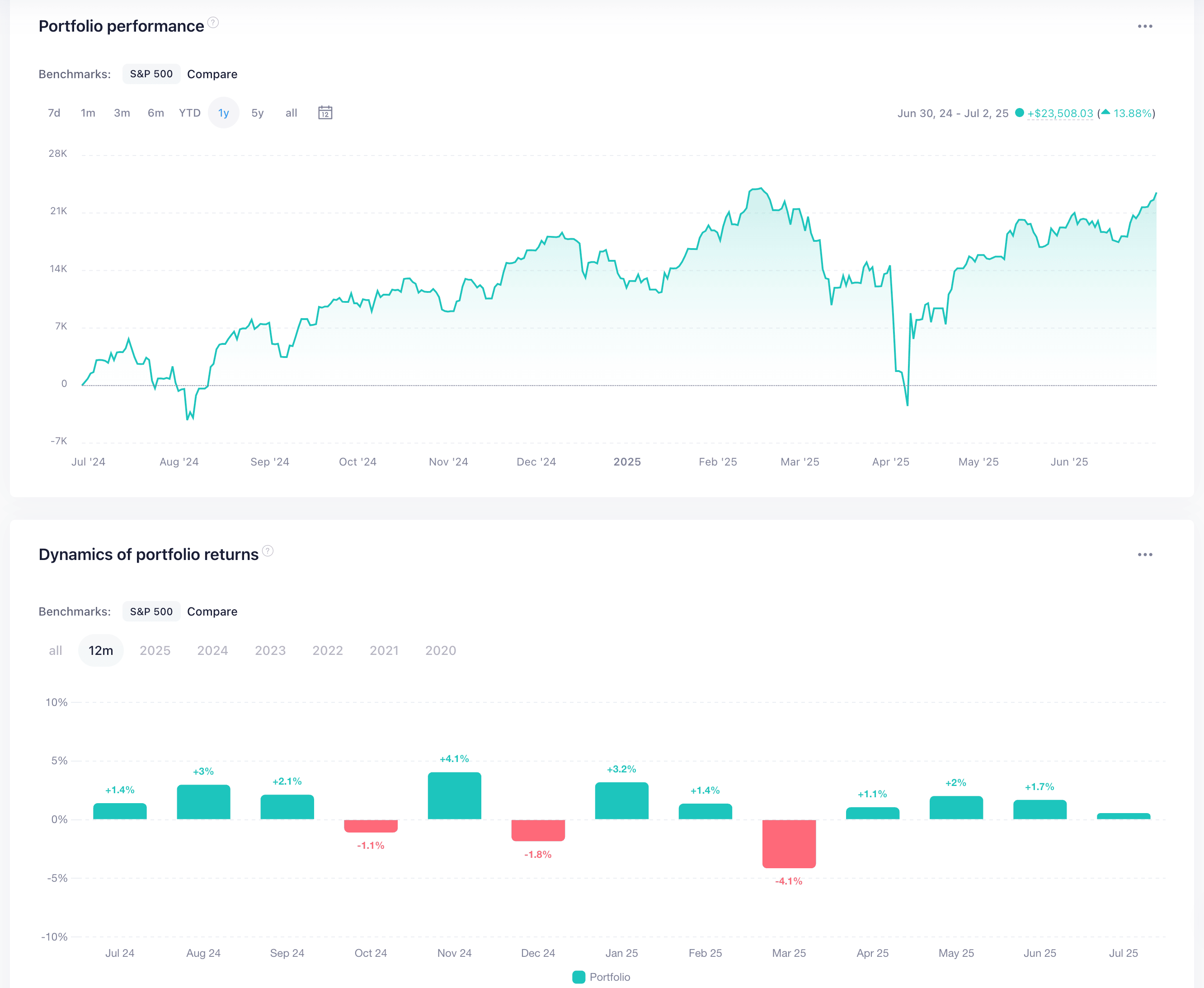

Renditeübersicht von Snowball

Renditeübersicht von Snowball Rendite-Aufteilung in Capitally

Rendite-Aufteilung in CapitallyPerformance-Analyse und Reporting

Capitally geht bei der Analyse tiefer. Beide Plattformen berechnen die zentralen Renditekennzahlen – den geldgewichteten Return (MWR), der dein Timing bewertet, und den zeitgewichteten Return (TWR), der deine Strategie bewertet –, aber Capitally ergänzt einen Portfolio-Explorer im Pivot-Tabellen-Stil, bis zu 10 gestapelte Benchmarks und die Möglichkeit, jede Rendite um Inflation oder einen Index zu bereinigen, um reale Renditen auszuweisen. Snowball Analytics bietet stattdessen eine solide Bibliothek vorgefertigter Berichte.

Snowball Analytics bietet zahlreiche vordefinierte Berichte – Dividendeneinnahmen nach Monat, Asset-Allokation nach Sektor, risikobereinigte Rendite, Sharpe Ratio – filterbar nach Datum, Konto, Typ und Kategorie, mit optionalen Benchmark-Overlays. Sie decken Standardanalysen gut ab. Die Grenzen: Du kannst keine angepasste Version eines Berichts speichern und Gruppen von Assets nicht gegeneinander vergleichen – nur einzeln filtern.

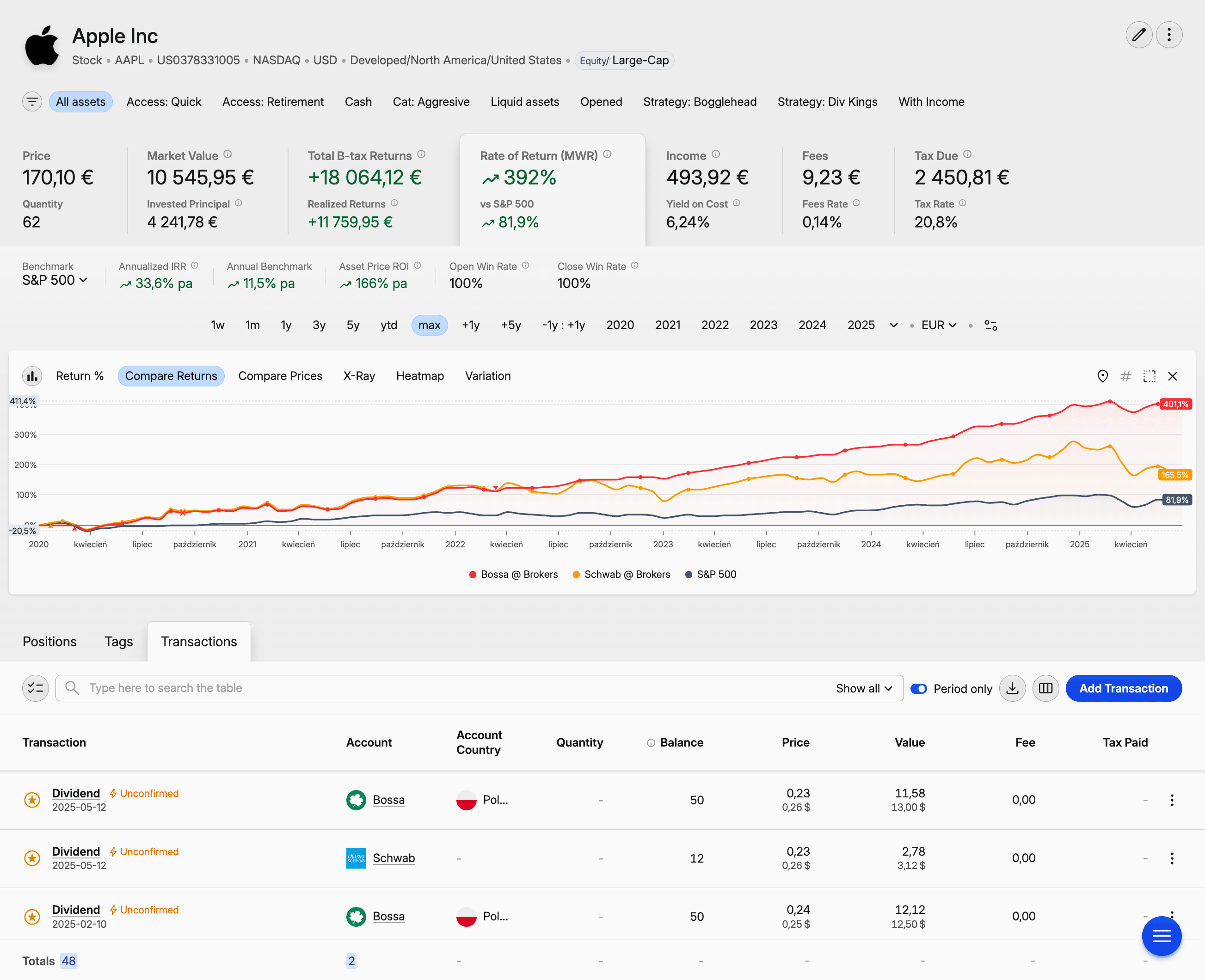

Capitally stellt den Portfolio-Explorer in den Mittelpunkt der Analyse – stell dir eine Pivot-Tabelle vor, die mit Charting und tiefem Filtern verschmolzen ist. Du möchtest deine europäischen Immobilien mit deinen US-Aktien vergleichen, aber nur für Positionen, die länger als zwei Jahre gehalten wurden? Du baust diese Ansicht, speicherst sie als Lesezeichen und pinst sie ans Menü. Benutzerdefinierte Charts (Linie, gestapelt, Balken, Volatilität, X-Ray, Heatmap, Treemap) funktionieren über jeden Zeitraum und jede Kennzahl.

Beim Benchmarking zeigt sich der konzeptionelle Unterschied. Snowball erlaubt auf höheren Tarifen (Investor und Expert) das Stapeln mehrerer Benchmarks aus beliebigen börsengehandelten Assets; Free und Starter sind auf Indexfonds beschränkt. Capitally ermöglicht das Stapeln von bis zu 10 Benchmarks gleichzeitig – beliebige Kombinationen aus Indizes, ETFs, benutzerdefinierten Assets, Kontenordnern oder Teilmengen deines eigenen Portfolios. Es bietet außerdem einen Positions-Preis-Benchmark: eine hypothetische Buy-and-Hold-Version deines eigenen Portfolios, die die Frage beantwortet „Wie wäre meine Rendite gewesen, wenn ich überhaupt nicht gehandelt hätte?" – vergleiche damit, um genau zu isolieren, wie viel Wert deine Handelsaktivität geschaffen hat. Und eine integrierte Bibliothek wirtschaftlicher Indikatoren (VPI, Hauspreisindizes, Leitzinsen, Anleiherenditen und BIP für über 60 Länder, aus Eurostat, OECD und Weltbank) kann als Benchmark verwendet oder genutzt werden, um jede Renditekennzahl auf ihren realen, inflationsbereinigten Wert herunterzurechnen.

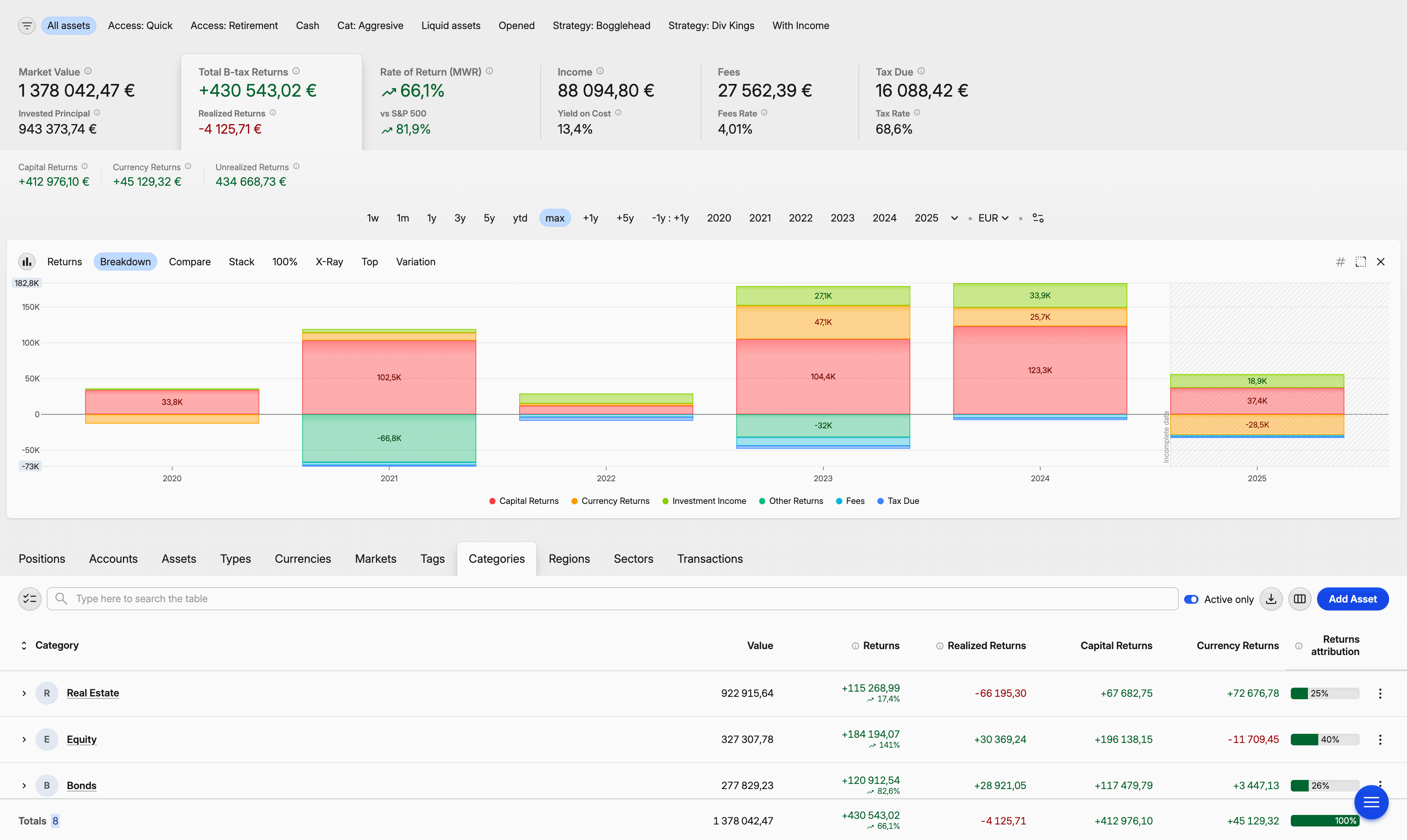

Kategorie-Allokation in Snowball

Kategorie-Allokation in Snowball Kategorie-Allokation in Capitally

Kategorie-Allokation in CapitallySteuerreporting und Einstandspreisberechnung

Capitally ist dafür gebaut. Die Einstandspreismethode – FIFO, LIFO, Highest Cost, Lowest Cost, Average Cost oder manuelle Lot-Auswahl – ist pro Asset, Konto oder Position konfigurierbar. Average Cost ist besonders relevant für kanadische Anleger und für britische Anleger, die den Section-104-Pooling-Regeln unterliegen. Es gibt fertige Kursgewinn-Voreinstellungen für die USA, Großbritannien, die Niederlande, Polen (sowohl D-1- als auch D+1-Konventionen), Tschechien, Australien, Belgien, Kanada, Deutschland, Frankreich und Schweden – jeweils mit den richtigen Haltefristen und Krypto-Regeln – sowie einen Preset-Editor mit Live-Berichtsvorschau für individuelle Anpassungen. Tax-Loss-Harvesting umfasst eine Spalte „Harvesting-Menge", die dir genau anzeigt, wie viele Anteile du für einen Ziel-Steuervorteil verkaufen musst. Berechnungen berücksichtigen das Abwicklungsdatum und nationale Feiertage, und es gibt einen dedizierten Steuerbericht zum Einreichen oder Weiterleiten an deinen Steuerberater.

Snowball Analytics erfasst die Quellensteuer auf Dividenden und kann sie anhand deiner gespeicherten Steuerparameter neu berechnen; zusammengesetzte Portfolios übernehmen die Steuereinstellungen der zugehörigen Teilportfolios. Die eigene Dokumentation hält jedoch ausdrücklich fest, dass es keine Unterstützung für Tax Lots oder Einstandspreisbewertungen gibt – und im Februar 2026 wurden die Spalten „Einstandspreis" und „Durchschnittspreis" zu einer zusammengeführt. Für alle, die Kursgewinne präzise berechnen oder häufig handeln und die steuerlichen Folgen steuern möchten, ist das eine echte Einschränkung.

Portfolio-Strategien und Planung

Snowball Analytics ist das vollständigere Werkzeug zur Umsetzung und Pflege einer Strategie. Es bietet kategoriebasierte Zielallokationen, einen Rebalancing-Rechner, der dir sagt, was du kaufen oder verkaufen sollst, Allokations-Backtesting auf historischen Daten und eine Zielplanung, die die Wahrscheinlichkeit schätzt, einen Ziel-Portfolio-Wert oder ein Zieleinkommen zu erreichen. Capitally konzentriert sich derzeit eher auf die Analyse als auf die Strategieautomatisierung – eine Rebalancing-Engine und ein vollständiger Backtester stehen noch auf der Roadmap.

Snowball Analytics lässt dich Zielallokationen für Kategorien definieren und nutzt dann seinen Rebalancing-Rechner, um die Trades zu ermitteln, die dich wieder auf Kurs bringen. Du kannst verschiedene Asset-Allokationen auf historischen Daten backtesten – Renditen, Dividendenrendite, Risikokennzahlen, Diversifikations-Scores – und sogar Ziele aus öffentlichen Portfolios übernehmen. Die Zielplanungsfunktion legt einen Ziel-Portfolio-Wert oder ein passives Einkommensniveau fest und berechnet auf Basis deiner Beiträge und erwarteten Renditen die Wahrscheinlichkeit, ihn zu erreichen. Für FIRE-orientierte Anleger, die Szenarien durchspielen möchten, ist das wirklich nützlich – und ein Bereich, in dem Snowball vorn liegt.

Capitally legt derzeit mehr Gewicht auf die Analyse als auf die Strategieautomatisierung. Du kannst deine Allokation entlang jeder Dimension untersuchen und Ungleichgewichte erkennen, aber es gibt noch kein integriertes Rebalancing-Tool oder formale Strategie-Templates. Was du tun kannst: separate What-if-Projekte anlegen, um alternative Strategien zu modellieren, ohne dein Hauptportfolio zu berühren – eine Sandbox für „Was wäre gewesen, wenn ich anders investiert hätte"-Szenarien – und den Positions-Preis-Benchmark nutzen, um den Einfluss deiner Handelsaktivität zu isolieren. Zinsszenarien für Anleihen und Verbindlichkeiten lassen sich durch Anpassen der jeweiligen Konditionen modellieren. Laut Roadmap kommen weitere dedizierte Strategie-Tools, aber für Anleger, die heute strukturierte Portfolio-Strategie-Funktionen benötigen, ist Snowball die vollständigere Wahl.

Nutzererfahrung und Plattformzugang

Snowball Analytics bietet native iOS- und Android-Apps mit Home-Screen-Widgets auf iOS; Capitally ist eine Progressive Web App – eine einzige Oberfläche, die sich auf Desktop und Mobilgerät installieren lässt und vollständig offline funktioniert. Snowballs Oberfläche ist fix und schnell zu erlernen, aber über viele Screens verteilt; die von Capitally ist stark anpassbar, braucht länger zum Einarbeiten, fügt sich aber mit der Zeit deinem Workflow an.

Snowball Analytics bietet neben seiner Web-Plattform native Mobile-Apps, darunter iOS-Home-Screen-Widgets für Ausschüttungen und Performance. Die Apps sind für Mobilgeräte optimiert, enthalten aber nicht alle Funktionen der Web-Version. Die Web-Oberfläche ist übersichtlich und Dashboard-orientiert, und seit August 2025 ist das Haupt-Dashboard anpassbar – du wählst und ordnest Widgets nach eigenem Ermessen. Sie ist leicht zu erlernen; der Kompromiss ist die schiere Anzahl an Screens.

Capitally setzt auf den Progressive-Web-App-Ansatz. Dieselbe Oberfläche läuft auf Desktop und Mobilgerät, lässt sich wie eine native App installieren und – wichtig – funktioniert vollständig offline. Im Flugzeug kannst du dein Portfolio noch immer analysieren, und diese Offline-Fähigkeit ist zugleich ein Datenschutzmerkmal, da deine Daten auf deinem Gerät bleiben. Die Anpassungsmöglichkeiten gehen tief: benutzerdefinierte Ansichten, Spalten, Charts, Zeiträume, Importer, Steuer-Voreinstellungen, sogar Menüstrukturen. Am Anfang ist mehr zu verarbeiten, insgesamt gibt es aber weniger Screens zu meistern, und die App passt sich an, wie du tatsächlich arbeitest.

Preise und Mehrwert im Vergleich

Die Tarife von Snowball sind Free, Starter (7,99 $/Monat oder 79,99 $/Jahr), Investor (14,99 $/Monat oder 149,99 $/Jahr) und Expert (24,99 $/Monat oder 249,99 $/Jahr). Der Free-Plan ist wirklich eingeschränkt – ein Portfolio, 10 Positionen –, ermöglicht aber das Testen mit echten Daten vor dem Bezahlen. Bezahlte Tarife schalten schrittweise unbegrenzte Positionen, mehr Portfolios (bis zu 10 beim Investor-Tarif, unbegrenzt beim Expert-Tarif) und volles Benchmarking frei. Alle bezahlten Tarife beinhalten eine 14-tägige Testphase ohne Kreditkarte.

Die drei Jahrespläne von Capitally sind nach Kapazität und Funktionsumfang gestaffelt. Sailor (80 €/Jahr) deckt ein Projekt mit bis zu 50 Assets ab – für viele Privatanleger ausreichend. Navigator (130 €/Jahr) erweitert das auf fünf Projekte und unbegrenzte Assets und fügt mehrere Benchmarks, den Positions-Preis-Benchmark und inflationsbereinigte Renditen hinzu. Captain (250 €/Jahr) schaltet unbegrenzte Projekte sowie die erweiterten Module frei – Private-Equity-Tracking, Optionen und Margin. Es gibt eine 14-tägige Testphase ohne Kreditkarte, und dein Preis bleibt eingefroren, solange du abonniert bleibst – auch wenn die Listenpreise steigen.

Für komplexe Portfolios ist Capitally meist das bessere Preis-Leistungs-Verhältnis: Der Captain-Plan für 250 € kostet etwa so viel wie Snowballs Expert-Tarif für 249,99 $ (ca. 230 €) und bietet zusätzlich Optionen, Verbindlichkeiten, Private Equity sowie tiefere Steuer- und Analysefunktionen. Wenn du vor allem automatische Synchronisierung benötigst, monatliche Abrechnung bevorzugst oder eine kostenlose Option möchtest, passt Snowballs Struktur besser.

Snowball Analytics vs. Capitally: Was passt zu dir?

Wähle Capitally, wenn Datenschutz und Portfolio-Komplexität für dich wichtig sind – alternative Assets, Optionen, Verbindlichkeiten, Mehrwährungs-Positionen oder ernsthafte Steuerarbeit – und du bereit bist, Broker-Kontoauszüge selbst zu importieren. Wähle Snowball Analytics, wenn deine Positionen gängige Wertpapiere sind, du automatische Konto-Synchronisierung und native Mobile-Apps möchtest oder integriertes Rebalancing und Zielplanungs-Tools brauchst. Beide sind leistungsfähig; die richtige Wahl hängt von deinem Portfolio und deinen Prioritäten ab.

Capitally passt besser zu dir, wenn du:

- alternative Assets hältst – Immobilien, Private Equity, Kunst, P2P-Kredite – und sie als echte Asset-Klassen tracken möchtest, nicht als generische Platzhalter

- Hebel einsetzt oder Schulden hast und Verbindlichkeiten in deinem Nettovermögen abbilden möchtest

- Optionen handeln oder in mehreren Währungen investieren und FX-Effekte vom Kursgewinn getrennt sehen möchtest

- echte steuerliche Anforderungen hast – bestimmte Anschaffungskostenmethoden, mehrere Steuerdomizile, Tax-Loss-Harvesting

- deine Finanzdaten Ende-zu-Ende-verschlüsselt auf deinem eigenen Gerät speichern möchtest – ohne Datenaggregator und ohne Werbe-Tracker

Snowball Analytics ist die bessere Wahl, wenn du:

- hauptsächlich Aktien, ETFs und Fonds bei gängigen Brokern hältst und diese automatisch synchronisieren möchtest

- native Mobile-Apps und schnelle Kurzcheck unterwegs bevorzugst

- strukturierte Strategie-Tools von Anfang an möchtest – Rebalancing, Allokations-Backtesting, Ziel- und FIRE-Planung

- die Option schätzt, mit einem kostenlosen Plan zu starten oder monatlich zu zahlen

- eine sanfte Lernkurve einer tiefen Anpassbarkeit vorziehst

Beide Plattformen werden aktiv weiterentwickelt und lösen das Kernproblem – dein gesamtes Portfolio an einem Ort zu sehen. Snowball Analytics setzt dabei auf Automatisierung und Struktur; Capitally punktet mit Datenschutz, Asset-Breite und analytischer Tiefe. Wenn du noch weitere Optionen in Betracht ziehst, liefert unser Leitfaden zum besten Portfolio-Tracker für den modernen Privatanleger einen umfassenderen Überblick.