À mesure qu’un portefeuille d’investissement se développe, le travail nécessaire pour le suivre augmente. Quelques actions dans un compte-titres se transforment en ETF, actions internationales, cryptomonnaies et parfois en biens immobiliers ou en capital-investissement — et le tableur qui fonctionnait autrefois commence à montrer ses limites.

Snowball Analytics et Capitally sont deux outils de suivi de portefeuille européens conçus pour résoudre ce problème, en adoptant des approches opposées. Snowball automatise la collecte de données via l'agrégation bancaire ; Capitally conserve vos données sur votre appareil avec un chiffrement de bout en bout et repose sur l'importation de relevés de courtage. Cet article les compare en matière de confidentialité, de couverture d’actifs, d’analyse, de fiscalité et de prix — et se termine par une recommandation claire selon votre profil.

Table des matières

- Snowball Analytics vs Capitally : en bref

- Snowball Analytics est-il sûr ? Comparaison de la confidentialité et de la sécurité

- Couverture des actifs : ce que vous pouvez réellement suivre

- Importation des données : synchronisation par agrégateur vs relevés de courtier

- Support multi-devises et investissement international

- Analyse de performance et reporting

- Déclaration fiscale et prix de revient

- Stratégies de portefeuille et planification

- Expérience utilisateur et accès à la plateforme

- Tarifs et valeur comparés

- Snowball Analytics vs Capitally : lequel choisir ?

Snowball Analytics vs Capitally : en bref

Capitally est le choix le plus pertinent pour les investisseurs soucieux de leur vie privée avec des portefeuilles complexes — actifs alternatifs, options, passifs, positions multi-devises et besoins fiscaux avancés — car il maintient vos données chiffrées de bout en bout sur votre appareil et traite chaque élément comme un type d’actif à part entière. Snowball Analytics est mieux adapté aux investisseurs possédant des actifs classiques qui recherchent une synchronisation automatique des comptes, des applications mobiles natives, ainsi que des outils intégrés de rééquilibrage et de planification d'objectifs.

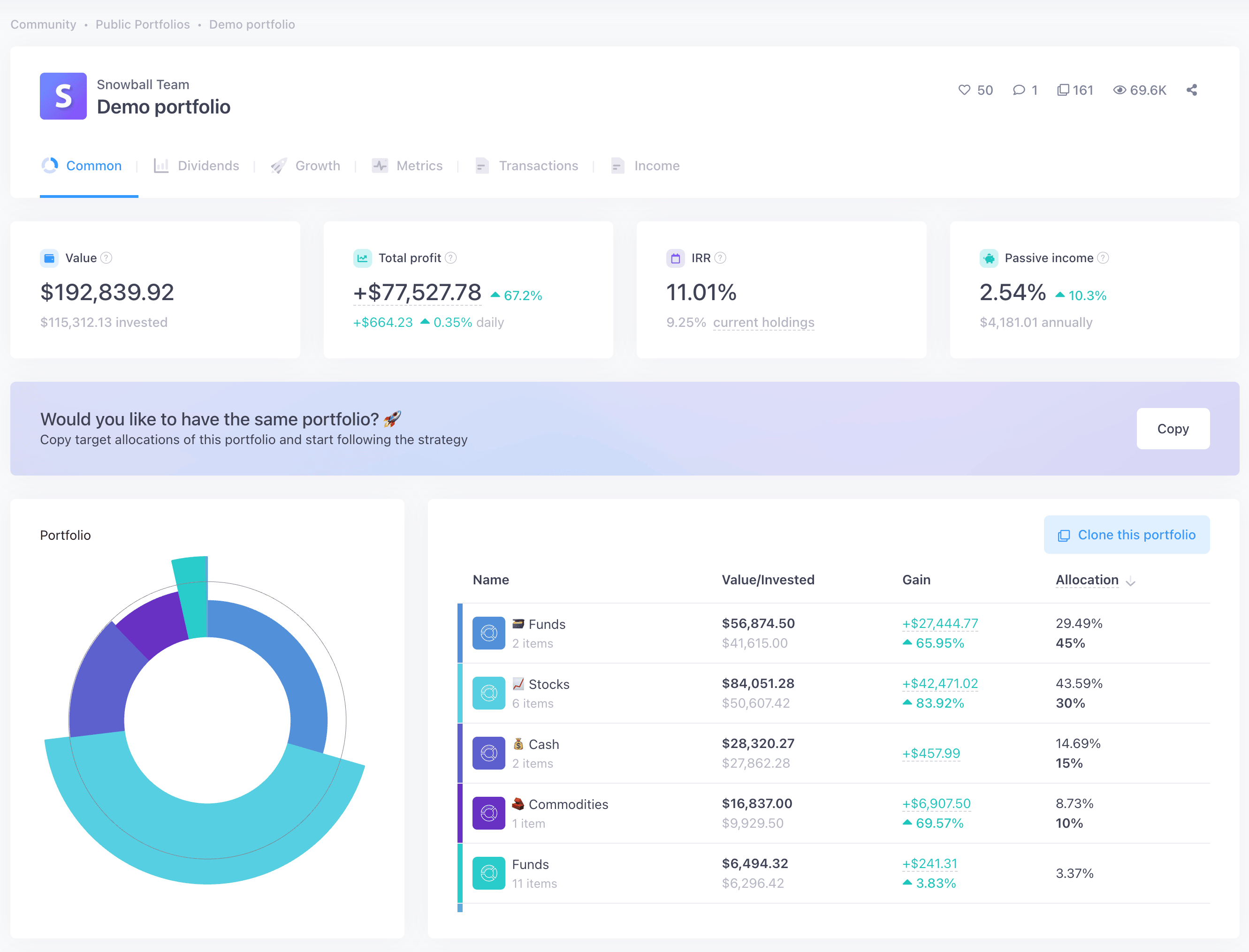

Dashboard Snowball

Dashboard Snowball Dashboard Capitally

Dashboard CapitallyVoici un aperçu comparatif des deux solutions :

Fonctionnalité | Snowball Analytics | Capitally |

|---|---|---|

Importation de données | Synchronisation automatique via Yodlee, SnapTrade et intégration native Interactive Brokers, plus import manuel CSV (~15 courtiers) | Importation manuelle depuis plus de 70 courtiers, plateformes et apps, plus importateurs personnalisés réutilisables |

Confidentialité | Chiffrement standard côté serveur ; présence d’outils d'analyse et de traqueurs publicitaires tiers | Chiffrement de bout en bout, traitement local sur l’appareil, aucun traqueur tiers |

Types d’actifs | Actions, ETF, fonds, crypto, espèces ; biens immobiliers, prêts P2P et objets de collection en tant qu'actifs personnalisés non typés | Tous ces éléments en tant que types d’actifs dédiés, plus biens immobiliers, capital-investissement, art, prêts P2P, dérivés et tout actif personnalisé |

Suivi des passifs | ❌ Non pris en charge | Gestion complète : hypothèques, prêts, marge, positions à découvert |

Multi-devises | Oui, conversion vers une devise de base | Oui, avec attribution distincte du rendement des devises par rapport au rendement du capital |

Accès mobile | Applications natives iOS et Android | Progressive Web App — installable, fonctionne hors ligne |

Gestion fiscale | ❌ Uniquement retenue à la source sur les dividendes. | Plus-values avec FIFO, LIFO, coût moyen (ACB), coût le plus élevé/faible, sélection manuelle des lots ; préréglages pour plus de 11 juridictions |

Suivi des options | ❌ Non pris en charge | Prise en charge complète des options (calls, puts, stratégies, Greeks) — plan Captain |

Stratégies de portefeuille | Rééquilibrage, backtesting d’allocations, planification d’objectifs | Analyse d’allocation et d’exposition, projets « et si » ; rééquilibrage prévu dans la roadmap |

Tarifs | Version gratuite ; payant 7,99 $–24,99 $/mois ou 79,99 $–249,99 $/an | 80 €–250 €/an selon trois plans |

Idéal pour | Portefeuilles classiques, automatisation, outils de stratégie structurés | Portefeuilles complexes, confidentialité, contrôle manuel, fiscalité et analyse approfondies |

Snowball Analytics est-il performant ? C’est un outil de suivi actif et compétent, qui fait bien son travail pour les portefeuilles classiques. Le choix dépendra de ce que vous détenez — et de l'importance que vous accordez à la confidentialité et au contrôle manuel.

Points forts de Snowball Analytics :

- Synchronisation automatique des comptes via Yodlee, SnapTrade et une intégration native Interactive Brokers

- Applications iOS et Android natives avec widgets d'écran d'accueil

- Notation propriétaire des dividendes, calendrier de dividendes et prévisions de revenus sur 12 mois

- Outils de stratégie structurés : rééquilibrage, backtesting d’allocations et planification d'objectifs

- Version gratuite et courbe d’apprentissage accessible

Points faibles :

- Aucune prise en charge des passifs, options ou positions à découvert

- Absence de méthodes de prix de revient (FIFO, ACB, etc.) pour la fiscalité des plus-values

- Biens immobiliers et capital-investissement limités à des actifs personnalisés non typés

- Chiffrement standard côté serveur, présence d’analyses et de traqueurs publicitaires tiers

- Aucun accès hors ligne

Snowball Analytics est-il sûr ? Comparaison de la confidentialité et de la sécurité

Les deux outils hébergent les données en Europe sous le RGPD, mais les protègent très différemment. Capitally chiffre vos données financières de bout en bout sur votre propre appareil — la clé est dérivée de votre mot de passe et ne quitte jamais l'appareil, de sorte que personne chez Capitally ne peut lire vos données. Snowball Analytics utilise un chiffrement côté serveur classique, ce qui signifie que ses opérateurs peuvent techniquement accéder aux données déchiffrées.

Snowball Analytics adopte l'approche conventionnelle. Les données sont chiffrées en transit et au repos, et la plateforme propose l'authentification à deux facteurs. Deux détails importent toutefois aux investisseurs soucieux de sécurité. Pour activer la synchronisation automatique, vous devez souvent confier vos identifiants bancaires ou de courtier à un agrégateur tiers — Yodlee ou SnapTrade — vos données financières et souvent vos identifiants transitent donc par les systèmes d'une autre entreprise.

Capitally a emprunté une autre voie. L'outil utilise un chiffrement de bout en bout sur l'appareil : vos données financières sont chiffrées sur votre appareil avec une clé dérivée de votre mot de passe, et cette clé ne quitte jamais l'appareil. Les calculs s'exécutent localement, pas sur un serveur. Concrètement, même les employés de Capitally ne peuvent pas voir vos données financières. Vous pouvez aussi tout exporter à tout moment, donc aucun verrouillage.

Pour les investisseurs fortunés, ou toute personne manipulant des informations financières sensibles, c'est la différence entre faire confiance à une entreprise pour protéger vos données et rendre mathématiquement impossible toute lecture de celles-ci.

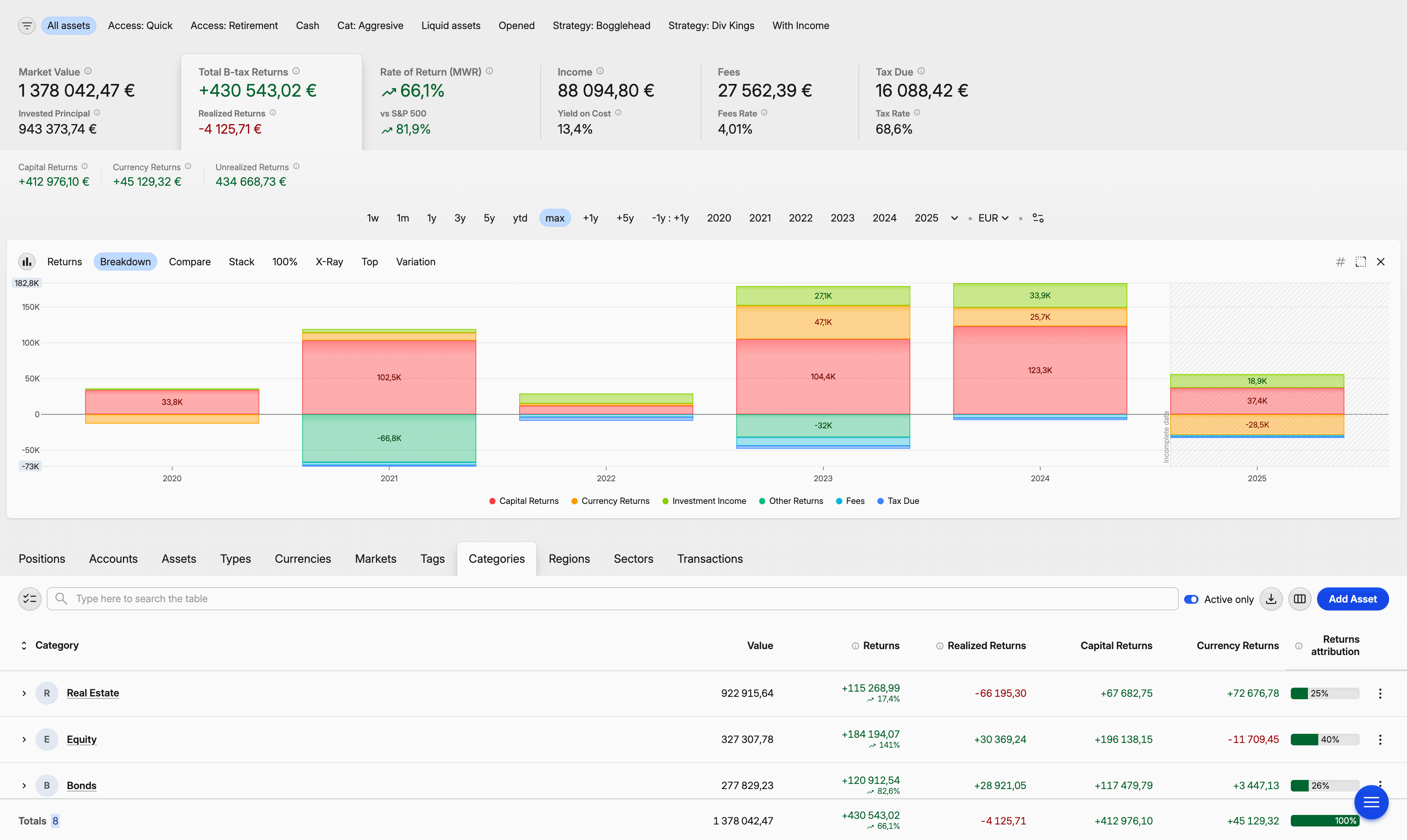

Couverture des actifs : ce que vous pouvez réellement suivre

Capitally traite l'immobilier, le capital-investissement, les options, les prêts et les hypothèques comme des types d'actifs à part entière, chacun avec un comportement propre à sa catégorie. Snowball Analytics couvre nativement les actions, ETF, fonds, cryptos et liquidités ; tout le reste — un bien locatif, une participation en private equity, un prêt P2P — existe sous la forme d'un actif personnalisé non typé dont la valeur se met à jour manuellement. Les deux gèrent bien les titres traditionnels ; l'écart se creuse au-delà.

Actions, ETF et fonds : solides des deux côtés

Pour les actions cotées, ETF et fonds communs de placement, les deux plateformes font le travail. Elles suivent les dividendes, gèrent les divisions d'actions et calculent la performance. Snowball ajoute un « Dividend Rating » propriétaire pour repérer les payeurs de revenus stables, et sa fonction X-Ray analyse les ETF et fonds afin de révéler votre véritable exposition aux positions sous-jacentes. Capitally indexe plus de 400 000 instruments dans le monde et les classe automatiquement par région, secteur et catégorie — des taxonomies que vous pouvez ensuite modifier. Les obligations et les options sont des types à part entière chez Capitally ; chez Snowball, elles apparaissent comme des positions personnalisées non typées lors d'une synchronisation avec un courtier. Le vrai test arrive lorsque vous sortez des titres cotés.

Investissements alternatifs : là où la flexibilité compte

C'est là que les plateformes divergent. Imaginons que vous possédiez un bien locatif à Munich générant 2 000 € par mois. Dans Snowball Analytics, vous créez un actif personnalisé et mettez à jour sa valeur manuellement. Depuis novembre 2025, vous pouvez attribuer un pays et un secteur à cet actif personnalisé, de sorte qu'il apparaît dans vos rapports de diversification — une véritable amélioration — mais il reste un conteneur générique. Snowball ne le modélise pas comme un bien immobilier : aucune gestion distincte des loyers, aucune hypothèque rattachée.

Capitally traite l'immobilier comme un type d'actif à part entière. Vous suivez la valeur du bien, les loyers (étiquetés comme loyers, pas déguisés en dividendes) et l'hypothèque associée. La plateforme comprend que les loyers se comportent différemment d'un dividende, ce qui change la façon dont ils apparaissent dans vos prévisions de revenus et calculs fiscaux. Il en va de même pour le capital-investissement — Capitally dispose d'un type d'actif PE dédié avec un cycle de vie complet de limited partner (appels de capital, distributions, NAV) — ainsi que pour l'art, les objets de collection, les ventures, les prêts P2P et tout actif personnalisé que vous définissez, chacun pouvant être étiqueté par catégorie, région et secteur.

Exemple concret

Vous détenez un fonds fermé axé sur les énergies renouvelables européennes. Dans Snowball, c'est un actif personnalisé dont le prix se met à jour manuellement ; depuis novembre 2025, vous pouvez lui attribuer un pays et un secteur pour qu'il apparaisse dans vos ventilations géographiques et sectorielles. Dans Capitally, vous pouvez faire de même et le traiter comme une véritable position — lui attribuer vos propres catégories (« Fonds fermé », « Énergie ») et la région « Europe », enregistrer ses distributions comme telles, et laisser la plateforme les intégrer à votre calendrier de revenus. Lorsque vous analysez ensuite l'exposition par secteurs, le fonds apparaît exactement là où il doit être, avec son véritable historique de flux de trésorerie derrière lui.

Traders d'options

Si vous tradez des options, Capitally est l'un des seuls outils de suivi de portefeuille personnel à offrir un support complet des options. Suivez les calls, puts et stratégies complexes à plusieurs jambes avec les Greeks complets, la valorisation Black-Scholes-Merton et Barone-Adesi-Whaley, la reconnaissance automatique des stratégies et le suivi de la margin. Snowball Analytics ne prend pas en charge les contrats d'options — lorsqu'une synchronisation avec un courtier en détecte un, il est ajouté comme position personnalisée non typée.

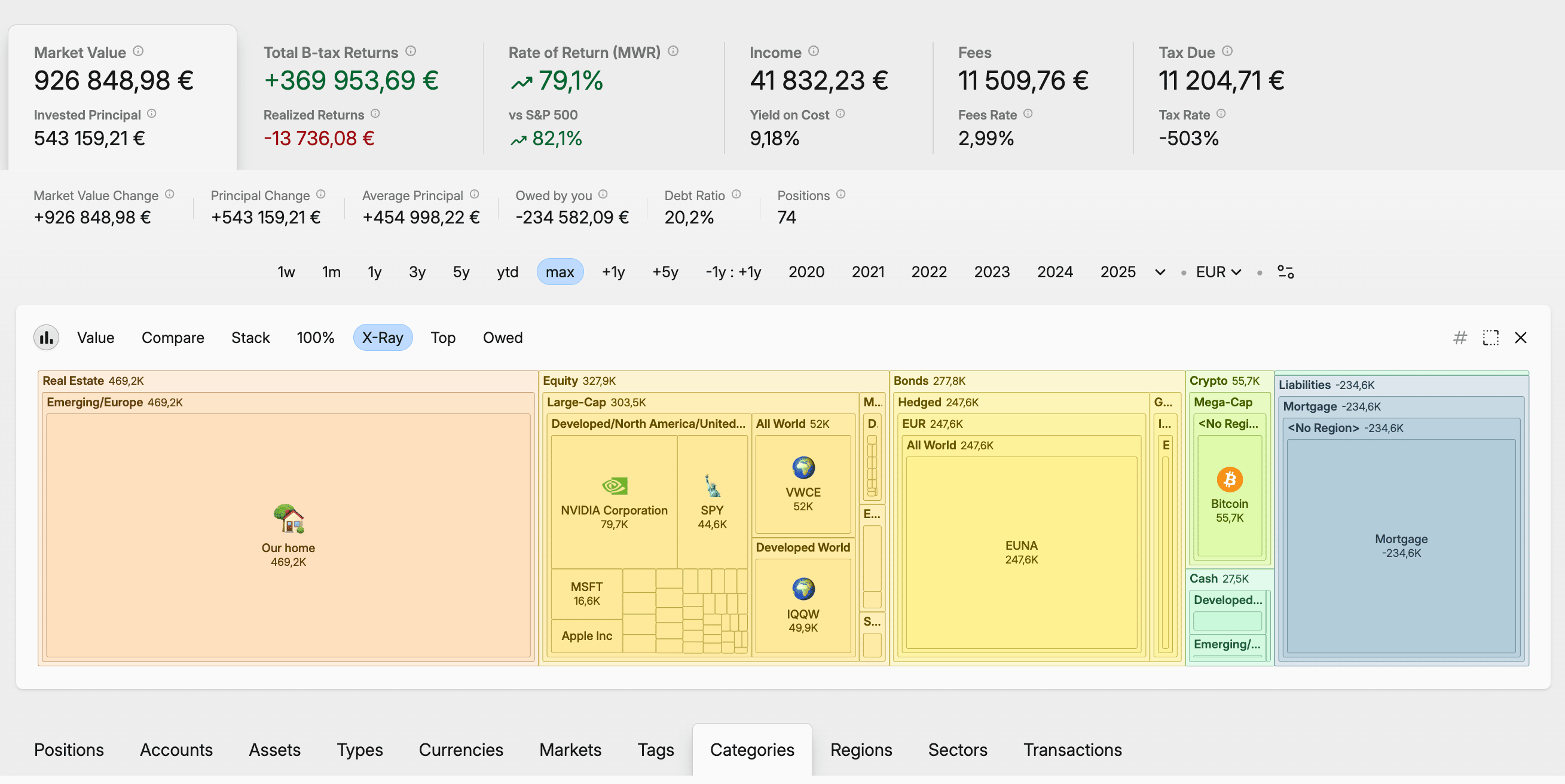

Passifs : l'autre moitié du patrimoine net

Ici, les plateformes diffèrent radicalement. Snowball Analytics ne suit pas du tout les passifs — prêts, hypothèques, dettes de margin et positions vendeuses ne font pas partie de son modèle de portefeuille. Si vous en avez, votre vision complète du patrimoine net repasse par un tableur.

Capitally traite les passifs comme partie intégrante de votre réalité financière. L'outil dispose de types d'actifs Prêt et Hypothèque dédiés avec calcul automatique des intérêts, tableaux d'amortissement, taux ajustables, conventions de décompte des jours, paiements finaux et reports d'échéance. Tout actif peut également devenir un passif lorsque sa quantité passe en négatif — ventes à découvert et margin. Vous obtenez des indicateurs de portefeuille comme le montant dû, le montant détenu et le ratio d'endettement, ainsi qu'une ligne d'exigence de margin pour les ventes à découvert et les options vendues.

Cela importe plus qu'il n'y paraît. Un bien valant 800 000 € avec une hypothèque de 500 000 € contribue à hauteur de 300 000 € à votre patrimoine net, pas 800 000 €. Pour les investisseurs à effet de levier — ou toute personne ayant une dette significative — ne voir que le côté actif est une image dangereusement incomplète.

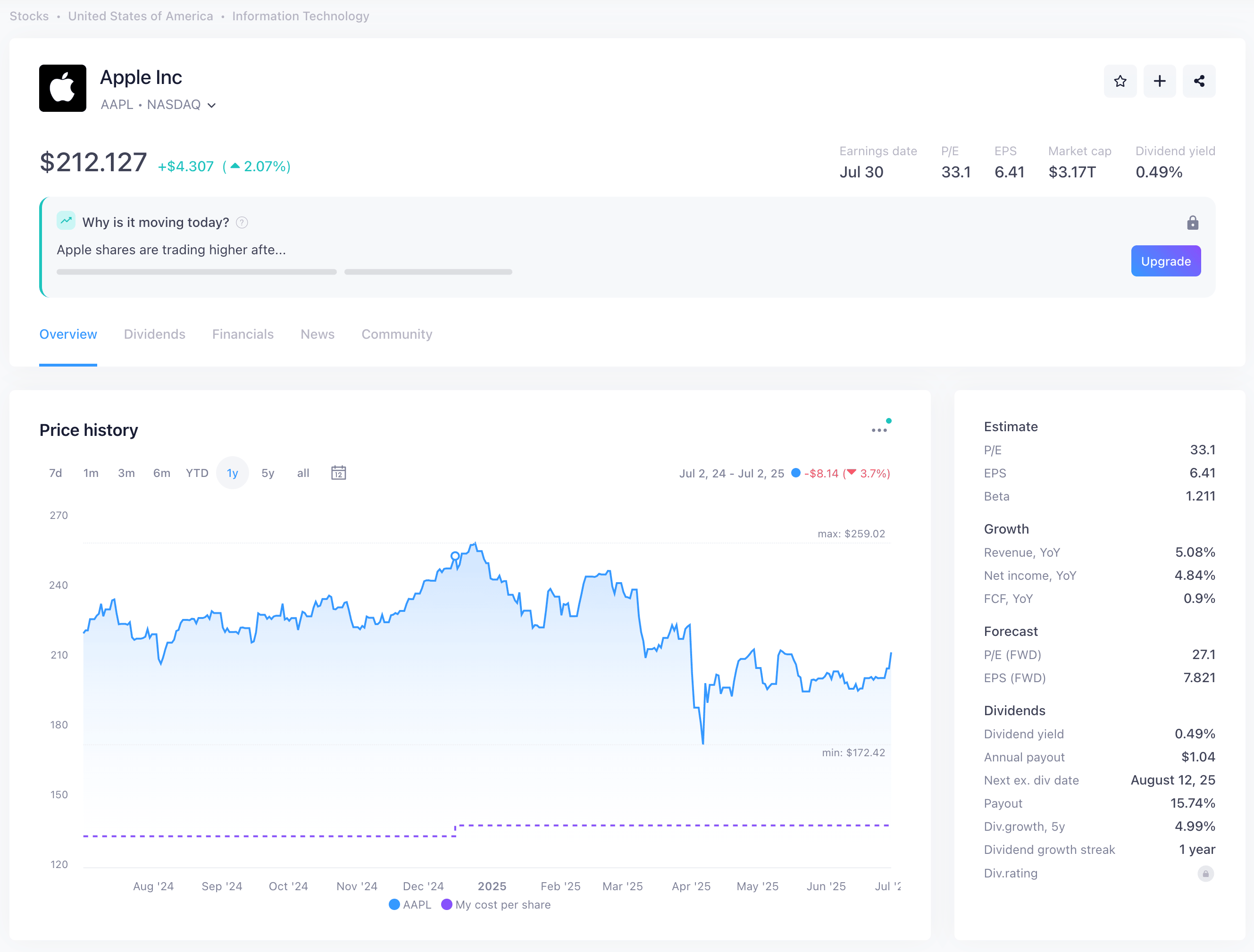

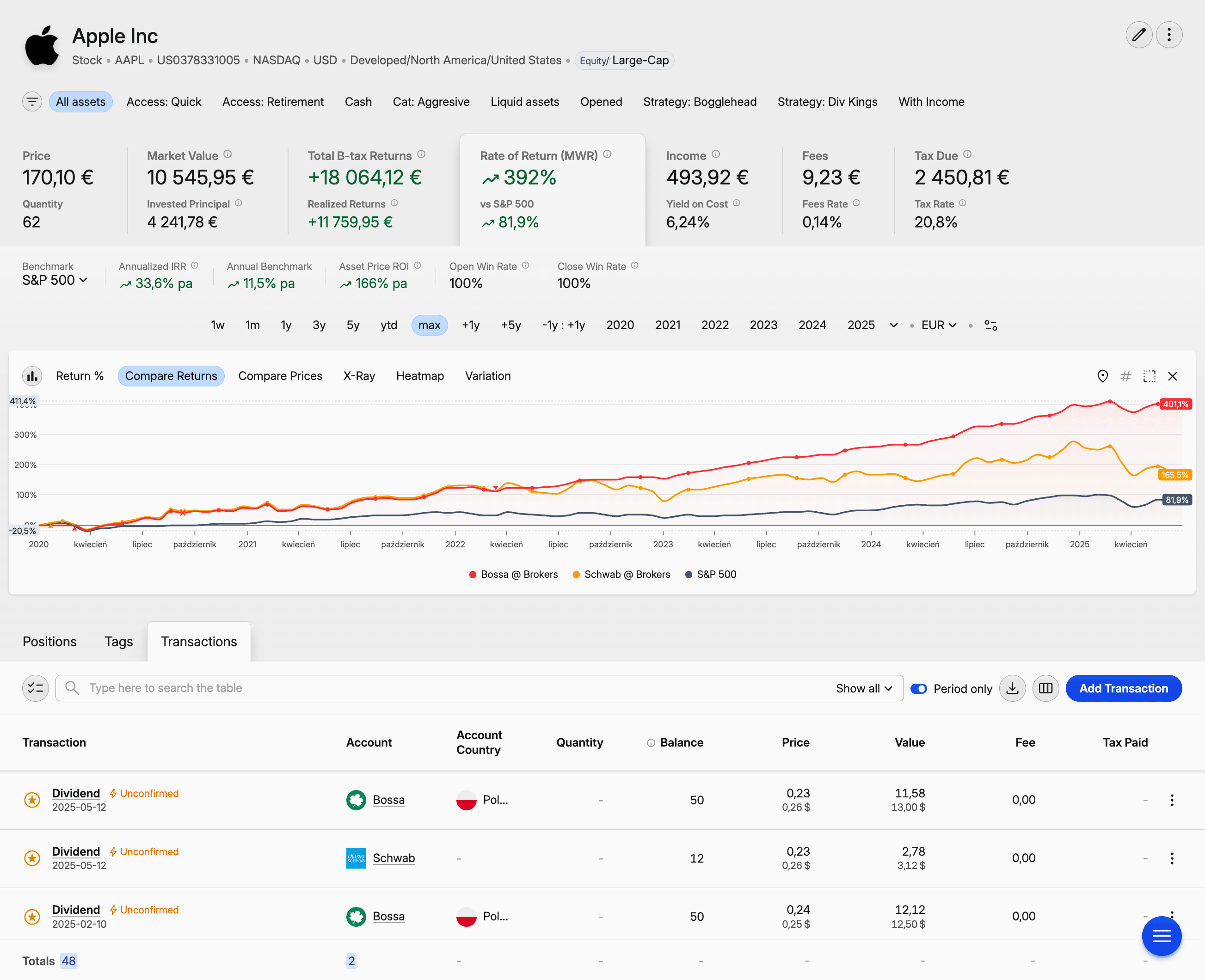

Page d'actif Snowball

Page d'actif Snowball Page d'actif Capitally

Page d'actif CapitallyImportation des données : synchronisation par agrégateur vs relevés de courtier

Snowball Analytics collecte les données automatiquement : connectez un compte via l'agrégateur Yodlee, SnapTrade ou son intégration native Interactive Brokers, et les transactions arrivent — plus l'import CSV manuel pour une quinzaine de courtiers. Capitally prend la position inverse : il importe depuis plus de 70 courtiers, exchanges et applis, mais vous téléversez le relevé propre du courtier au lieu de relier le compte. Plus de configuration au départ ; plus de précision et de confidentialité en retour.

La synchronisation automatisée de Snowball est réellement pratique. Connectez une fois, et les nouvelles transactions apparaissent d'elles-mêmes. Depuis janvier 2026, l'outil propose aussi une intégration native Interactive Brokers en parallèle des voies Yodlee et SnapTrade. Pour les courtiers et banques grand public, cela fonctionne bien — bien que le niveau de détail varie : certaines connexions livrent l'historique complet des transactions, d'autres seulement les soldes actuels. Les petits courtiers européens, les comptes internationaux et les plateformes d'investissement alternatif sont souvent non couverts, et les flux automatisés manquent parfois les informations de prix de revient ou étiquettent mal les types de transactions, ce qui crée des problèmes au moment de la déclaration fiscale.

L'approche manuelle de Capitally ressemble à plus de travail, et au début, c'en est — vous exportez un relevé depuis votre courtier et le téléversez. Mais les relevés de courtier sont des documents officiels : les prix, dividendes et divisions sont ensuite gérés automatiquement, et les données sont suffisamment précises pour déclarer vos impôts à partir d'elles. L'importateur personnalisé est là où cela paie pour les sources non standard. Si votre fonds de capital-investissement envoie des relevés trimestriels dans son propre format, vous construisez un importateur de mappage de colonnes une seule fois — avec prise en charge des formules et récupération de prix à la volée — et le réutilisez chaque trimestre. Les imports peuvent être vérifiés avant validation, annulés en un clic et relancés. Les variantes de préréglage d'importation permettent à un même préréglage de cibler plusieurs comptes sans re-mapper. Aucun lien par agrégateur, par conception — c'est le compromis de confidentialité qui joue en votre faveur.

Support multi-devises et investissement international

Les deux plateformes gèrent plusieurs devises, mais seul Capitally sépare le rendement de change du rendement du capital. Snowball Analytics convertit tout dans une devise de base pour le reporting — c'est propre, mais cela masque la part de votre gain provenant des mouvements de change. Capitally conserve un indicateur dédié de rendement de change : une action américaine ayant progressé de 15 % pourrait afficher 10 % provenant de l'action elle-même et 5 % d'un dollar plus fort.

Pour les investisseurs internationaux, cette ventilation est la différence entre savoir que votre stratégie a fonctionné et savoir que c'est le dollar qui l'a fait. Capitally préserve la vérité en devise locale — transactions, prix et frais peuvent mélanger les devises, et vous pouvez changer votre devise d'affichage à tout moment sans perdre les chiffres sous-jacents. L'outil prend en charge toute devise nationale, des milliers de cryptomonnaies (chacune pouvant servir de devise transactionnelle, y compris les tokens personnalisés ou l'or !) et des actifs personnalisés définis par l'utilisateur avec valorisation manuelle.

Snowball Analytics prend en charge plusieurs devises pour les comptes et actifs et convertit dans la devise de base de votre choix à l'aide de taux de change quotidiens. Vous pouvez changer la devise d'affichage parmi les devises nationales prises en charge. Ce qu'il n'offre pas, c'est l'attribution change vs capital — le rapport vous dit que vous êtes en hausse de 15 %, pas pourquoi.

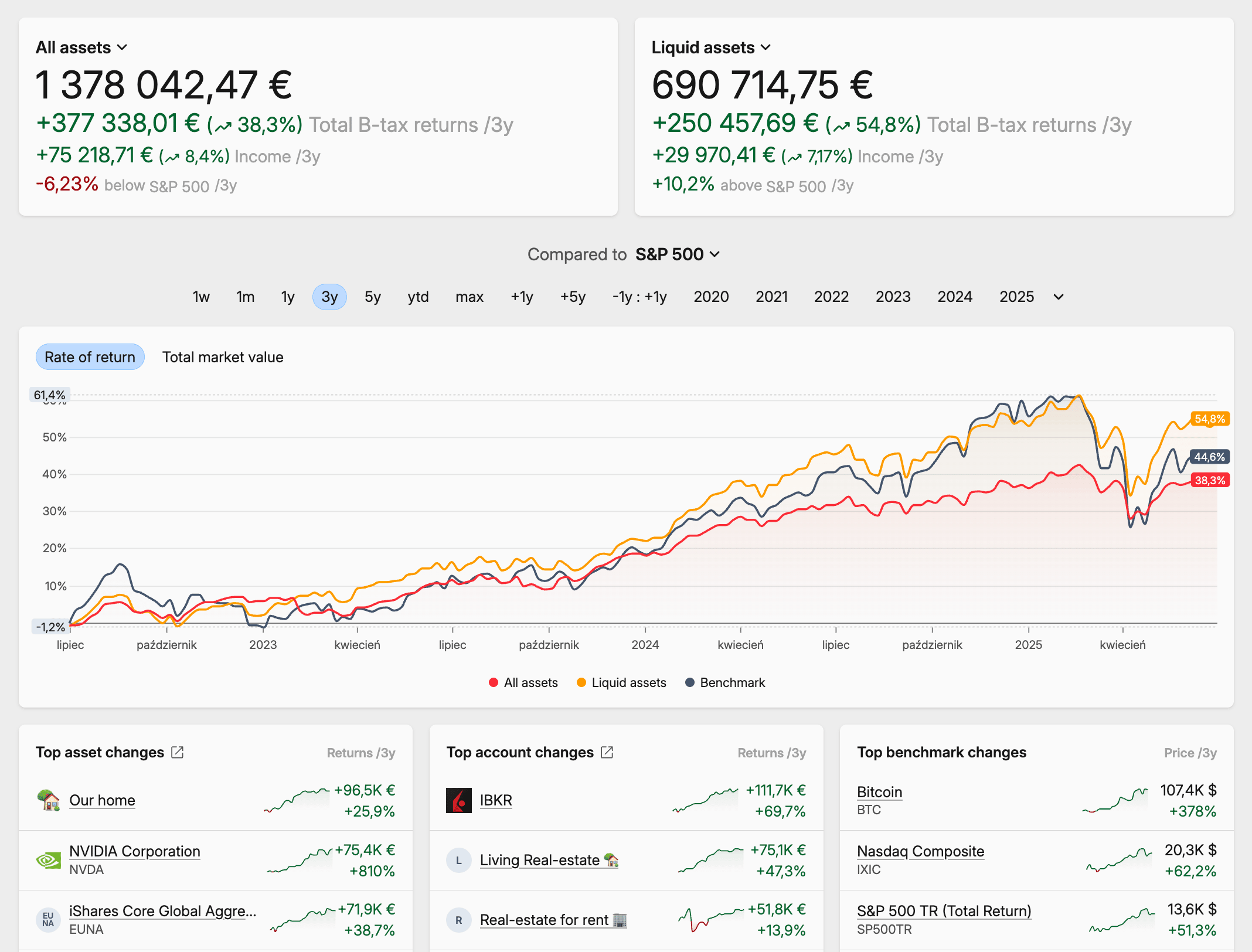

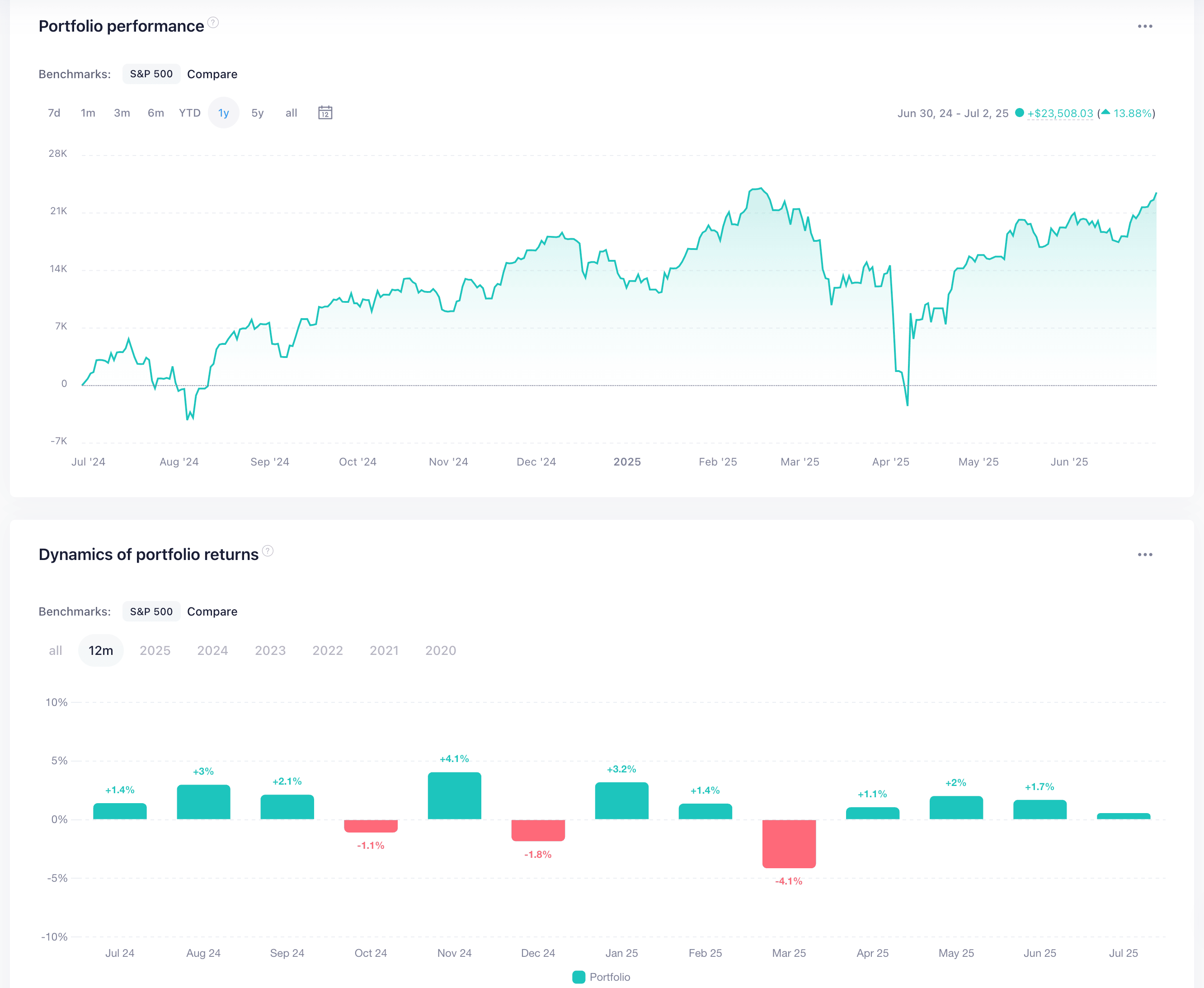

Vue d'ensemble des rendements Snowball

Vue d'ensemble des rendements Snowball Répartition des rendements Capitally

Répartition des rendements CapitallyAnalyse de performance et reporting

Capitally va plus loin sur l'analyse. Les deux plateformes calculent les indicateurs de rendement essentiels — rendement pondéré par les flux (MWR), qui juge votre timing, et rendement pondéré par le temps (TWR), qui juge votre stratégie — mais Capitally ajoute un Portfolio Explorer de style tableau croisé dynamique, jusqu'à 10 indices de référence empilés, et la capacité de déduire de tout rendement l'inflation ou un indice pour afficher les rendements réels. Snowball Analytics propose en contrepartie une solide bibliothèque de rapports préconstruits.

Snowball Analytics vous donne de nombreux rapports prédéfinis — revenus de dividendes par mois, allocation d'actifs par secteur, rendement ajusté du risque, ratio de Sharpe — filtrables par date, compte, type et catégorie, avec superpositions d'indice de référence en option. Ils couvrent bien l'analyse standard. Les limites : impossible de sauvegarder une version personnalisée d'un rapport, et impossible de comparer des groupes d'actifs entre eux, seulement de les filtrer un à un.

Capitally centre l'analyse sur le Portfolio Explorer — imaginez un tableau croisé dynamique fusionné avec graphiques et filtrage en profondeur. Vous voulez comparer votre immobilier européen à vos actions américaines, mais uniquement pour les positions détenues depuis plus de deux ans ? Vous construisez cette vue, l'enregistrez en signet et l'épinglez à votre menu. Les graphiques personnalisés (courbes, barres empilées, barres, volatilité, X-Ray, heatmap, treemap) fonctionnent sur n'importe quelle période ou métrique.

Le benchmarking révèle l'écart philosophique. Snowball vous permet d'empiler plusieurs indices de référence dans ses paliers supérieurs (Investor et Expert), en utilisant tout actif coté ; Free et Starter sont limités aux fonds indiciels. Capitally vous permet d'empiler jusqu'à 10 indices de référence à la fois — n'importe quel mélange d'indices, ETF, actifs personnalisés, dossiers de compte ou sous-ensembles de votre propre portefeuille. L'outil propose aussi un indice de référence des prix de position : une version hypothétique buy-and-hold de votre propre portefeuille qui répond à la question « quel aurait été mon rendement si je n'avais pas du tout tradé ? » — comparez-vous à elle pour isoler exactement combien de valeur votre activité de trading a ajoutée. Et une bibliothèque intégrée d'indicateurs économiques (IPC, indices des prix de l'immobilier, taux directeurs des banques centrales, rendements obligataires et PIB pour plus de 60 pays, issus d'Eurostat, de l'OCDE et de la Banque mondiale) peut servir d'indices de référence — ou à déduire de tout indicateur de rendement sa valeur réelle, ajustée de l'inflation.

Allocation par catégorie Snowball

Allocation par catégorie Snowball Allocation par catégorie Capitally

Allocation par catégorie CapitallyDéclaration fiscale et prix de revient

Capitally est conçu pour cela. La méthode de prix de revient — FIFO, LIFO, coût le plus élevé, coût le plus faible, coût moyen ou sélection manuelle de lots — est configurable par actif, compte ou position. Le coût moyen est particulièrement important pour les investisseurs canadiens et pour les investisseurs britanniques soumis aux règles de mise en commun de la Section 104. Des préréglages fiscaux de plus-values prêts à l'emploi existent pour les États-Unis, le Royaume-Uni, les Pays-Bas, la Pologne (conventions D-1 et D+1), la Tchéquie, l'Australie, la Belgique, le Canada, l'Allemagne, la France et la Suède — chacun avec les bonnes règles de période de détention et la gestion des cryptos — ainsi qu'un éditeur de préréglages avec aperçu de rapport en direct pour tout cas personnalisé. La récolte fiscale des moins-values (tax-loss harvesting) inclut une colonne « Quantité récoltable » qui vous indique exactement combien de titres vendre pour un avantage fiscal cible. Les calculs tiennent compte de la date de règlement et respectent les jours fériés nationaux, et un rapport fiscal dédié permet de déclarer ou de transmettre à votre comptable.

Snowball Analytics enregistre la retenue à la source sur les dividendes et peut la recalculer à partir de vos paramètres fiscaux enregistrés, et les portefeuilles composites héritent de leurs paramètres de taux d'imposition des portefeuilles sous-jacents. Mais sa propre documentation est explicite : il n'y a pas de prise en charge des lots fiscaux ni des valorisations par prix de revient — et en février 2026, l'outil a fusionné ses colonnes « Cost basis » et « Average Price » en une seule. Pour quiconque doit calculer ses plus-values avec précision, ou trade fréquemment et souhaite gérer les conséquences fiscales, c'est une vraie limitation.

Stratégies de portefeuille et planification

Snowball Analytics est l'outil le plus complet pour mettre en œuvre et maintenir une stratégie. Il propose des allocations cibles par catégorie, un calculateur de rééquilibrage qui vous indique quoi acheter ou vendre, le backtesting d'allocations sur données historiques, et une planification d'objectifs qui estime votre probabilité d'atteindre une valeur de portefeuille ou un revenu cibles. Capitally se concentre actuellement sur l'analyse plutôt que sur l'automatisation de stratégie — un moteur de rééquilibrage et un backtester complet figurent encore sur sa roadmap.

Snowball Analytics vous permet de définir des allocations cibles entre catégories, puis utilise son calculateur de rééquilibrage pour déterminer les opérations à effectuer pour revenir à la cible. Vous pouvez backtester différentes allocations d'actifs sur données historiques — rendements, rendement en dividendes, indicateurs de risque, scores de diversification — et même copier les cibles de portefeuilles publics. Sa fonction de planification d'objectifs fixe une valeur de portefeuille cible ou un niveau de revenus passifs et calcule la probabilité de l'atteindre en fonction de vos versements et rendements attendus. Pour les investisseurs orientés FIRE qui veulent modéliser des scénarios, c'est réellement utile, et c'est un domaine où Snowball a une longueur d'avance.

Capitally penche actuellement vers l'analyse plutôt que vers l'automatisation de stratégie. Vous pouvez examiner votre allocation selon n'importe quelle dimension et repérer les déséquilibres, mais il n'y a pas encore d'outil de rééquilibrage intégré ni de modèles de stratégie formels. Ce que vous pouvez faire, c'est créer des projets « et si » distincts pour modéliser des stratégies alternatives sans toucher à votre portefeuille principal — un bac à sable pour les scénarios « et si j'avais investi différemment » — et utiliser l'indice de référence des prix de position pour isoler l'impact de votre trading. Les scénarios de taux d'intérêt pour les obligations et passifs peuvent être modélisés en ajustant les conditions de ces actifs. Selon la roadmap, davantage d'outils de stratégie dédiés arrivent, mais aujourd'hui, les investisseurs qui veulent des fonctionnalités structurées de stratégie de portefeuille trouveront Snowball plus complet.

Expérience utilisateur et accès à la plateforme

Snowball Analytics livre des applications natives iOS et Android, avec widgets d'écran d'accueil sur iOS ; Capitally est une Progressive Web App — une seule interface qui s'installe sur ordinateur et mobile et fonctionne entièrement hors ligne. L'interface de Snowball est figée et rapide à prendre en main mais s'étale sur de nombreux écrans ; celle de Capitally est très personnalisable, plus longue à maîtriser, mais épouse votre façon de travailler avec le temps.

Snowball Analytics propose des applications mobiles natives en plus de sa plateforme web, dont des widgets d'écran d'accueil iOS pour les versements et la performance. Les apps sont optimisées pour le mobile, mais elles n'incluent pas toutes les fonctionnalités de la version web. L'interface web est épurée et orientée tableau de bord, et depuis août 2025, le tableau de bord principal est personnalisable — vous choisissez et réorganisez les widgets. C'est facile à prendre en main ; le compromis, c'est le nombre d'écrans.

Capitally choisit la voie de la Progressive Web App. La même interface tourne sur ordinateur et mobile, s'installe comme une app native et — c'est important — fonctionne entièrement hors ligne. En avion, vous pouvez toujours analyser votre portefeuille, et cette capacité hors ligne fait aussi office de fonction de confidentialité, puisque vos données restent sur votre appareil. La personnalisation va loin : vues, colonnes, graphiques, périodes, importateurs, préréglages fiscaux, et même structures de menus personnalisés. Il y a plus à assimiler au départ, mais moins d'écrans à maîtriser au total, et l'app s'adapte à votre véritable façon de travailler.

Tarifs et valeur comparés

Les paliers de Snowball sont Free, Starter (7,99 $/mois ou 79,99 $/an), Investor (14,99 $/mois ou 149,99 $/an) et Expert (24,99 $/mois ou 249,99 $/an). Le plan Free est réellement limité — un portefeuille, 10 positions — mais permet de tester avec de vraies données avant de payer. Les paliers payants débloquent progressivement les positions illimitées, plus de portefeuilles (jusqu'à 10 sur Investor, illimité sur Expert) et le benchmarking complet. Tous les plans payants incluent un essai de 14 jours, sans carte bancaire requise.

Les trois plans annuels de Capitally sont structurés par capacité et fonctionnalités. Sailor (80 €/an) couvre un projet avec jusqu'à 50 actifs — suffisant pour de nombreux investisseurs individuels. Navigator (130 €/an) porte cela à cinq projets et actifs illimités, et ajoute plusieurs indices de référence, l'indice de référence des prix de position et les rendements ajustés de l'inflation. Captain (250 €/an) débloque les projets illimités plus les modules avancés — suivi du capital-investissement, options et margin. Un essai de 14 jours sans carte bancaire est inclus, et votre tarif est verrouillé tant que vous restez abonné, même si les prix publics augmentent.

Pour les portefeuilles complexes, Capitally tend à offrir le meilleur rapport qualité-prix : le plan Captain à 250 € coûte à peu près autant que le palier Expert de Snowball à 249,99 $ tout en ajoutant les options, les passifs, le capital-investissement et une fiscalité et des analyses plus poussées. Si vous avez surtout besoin de synchronisation automatique, préférez la facturation mensuelle ou voulez une option gratuite, la structure de Snowball convient mieux.

Snowball Analytics vs Capitally : lequel choisir ?

Choisissez Capitally si la confidentialité et la complexité du portefeuille comptent pour vous — actifs alternatifs, options, passifs, positions multi-devises ou travail fiscal sérieux — et si l'importation de relevés de courtier ne vous dérange pas. Choisissez Snowball Analytics si vos positions sont traditionnelles, si vous voulez une synchronisation automatisée des comptes et des applications mobiles natives, ou si vous avez besoin d'outils intégrés de rééquilibrage et de planification d'objectifs. Les deux sont capables ; la bonne réponse dépend de votre portefeuille et de vos priorités.

Capitally vous convient mieux si vous :

- détenez des actifs alternatifs — immobilier, capital-investissement, art, prêts P2P — et souhaitez les suivre comme de véritables classes d'actifs, pas comme des emplacements génériques

- utilisez l'effet de levier ou avez des dettes, et avez besoin d'inclure les passifs dans votre vision du patrimoine net

- tradez des options ou investissez dans plusieurs devises et souhaitez séparer l'effet de change du rendement du capital

- avez des besoins fiscaux réels — méthodes de calcul du prix de revient spécifiques, juridictions multiples, récolte fiscale des moins-values (tax-loss harvesting)

- souhaitez que vos données financières soient chiffrées de bout en bout sur votre propre appareil, sans agrégateur ni trackers publicitaires

Snowball Analytics est plus adapté si vous :

- détenez principalement des actions, des ETF et des fonds chez des courtiers traditionnels et souhaitez qu'ils soient synchronisés automatiquement

- préférez les applications mobiles natives et une consultation rapide lors de vos déplacements

- souhaitez des outils de stratégie structurés prêts à l'emploi — rééquilibrage, backtesting d'allocation, planification d'objectifs et de mouvement FIRE

- appréciez la possibilité de commencer avec une offre gratuite ou de payer au mois

- privilégiez une courbe d'apprentissage douce à une personnalisation poussée

Les deux plateformes sont activement développées et résolvent le problème fondamental : visualiser l'ensemble de votre portefeuille au même endroit. Snowball Analytics y parvient grâce à l'automatisation et à la structure, tandis que Capitally le fait grâce à la confidentialité, à l'étendue des actifs et à la profondeur analytique. Si vous évaluez également d'autres options, notre guide du meilleur suivi de portefeuille pour l'investisseur particulier moderne replace les deux plateformes dans un contexte plus large.