myFund und Capitally verfolgen zwei unterschiedliche Ansätze für dasselbe Ziel: das gesamte Anlageportfolio an einem Ort zu bündeln und dessen Performance wirklich zu verstehen. myFund existiert seit 2009 und ist der älteste und günstigste polnische Portfolio-Tracker — er unterstützt polnische Altersvorsorgekonten (IKE, IKZE, PPK, OFE, PPE) und die PIT-38-Abrechnung tiefer als alle anderen. Capitally ist eine moderne App, die 2023 rund um vier Schwerpunkte entwickelt wurde: Datenschutz (End-to-End-Verschlüsselung auf dem Gerät), Abdeckung aller Vermögenswerte, Mehrwährungs-Analytik und Steuer-Support für mehrere Jurisdiktionen — und eignet sich am besten für ausländische Broker und komplexe Portfolios.

Dieser Artikel vergleicht beide Apps anhand der Kriterien, die für polnische Anleger am relevantesten sind: Abdeckung des polnischen Marktes, Steuer-Support, Broker-Integration sowie Benutzerfreundlichkeit, Analysetiefe und das, was du für dein Geld wirklich bekommst. Wenn du einen breiteren Überblick über die Kategorie suchst, haben wir auch einen eigenen Vergleich der Portfolio-Tracker für Privatanleger.

Kurze Antwort: Die Wahl hängt davon ab, wie dein Portfolio aufgestellt ist. Wenn du hauptsächlich über polnische Depots und Altersvorsorgekonten investierst und ein wenig intuitives Interface kein Problem für dich ist — ist myFund preislich und in der Anpassung an den polnischen Markt kaum zu schlagen. Wenn du Konten bei ausländischen Brokern hast, in mehreren Währungen investierst, ungewöhnliche Vermögenswerte hältst oder dir Datenschutz und moderne Analytik wichtig sind — ist Capitally die bessere Wahl. Im Folgenden schlüsseln wir das im Detail auf.

Inhaltsverzeichnis

- Capitally vs myFund — Vergleich auf einen Blick

- Datenschutz und Datensicherheit

- Analysetiefe und Einblicke ins Portfolio

- Benutzeroberfläche und Bedienkomfort

- Abdeckung des polnischen Markts und Anlageklassen

- Steuerbehandlung: PIT-38, ausländische Dividenden, IKE/IKZE

- Broker und Datenimport

- Preise und realer Mehrwert

- Was du in keiner der beiden Apps findest

- So wechselst du von myFund zu Capitally

- Fazit: Für wen ist Capitally, für wen myFund?

Capitally vs myFund — Vergleich auf einen Blick

Die folgende Tabelle stellt Capitally und myFund in den Bereichen gegenüber, die bei der Entscheidung am häufigsten den Ausschlag geben. Unterhalb der Tabelle gehen wir auf jeden Punkt ein — mit einer ehrlichen Einschätzung, wo welche App die Nase vorn hat.

Merkmal | myFund | Capitally |

|---|---|---|

Für wen | Anleger mit Fokus auf GPW, Fonds und IKE/IKZE/PPK-Konten | Anleger mit ausländischen Brokern, mehreren Währungen und komplexem Portfolio |

Auf dem Markt seit | Polnisches Unternehmen seit 2009 — fokussiert auf den polnischen Markt | Polnisches Unternehmen seit 2023 — unabhängiges Startup mit internationalen Ambitionen |

Datenschutz | Standard-Verschlüsselung serverseitig, Daten in der Datenbank, Hosting in Polen | End-to-End-Verschlüsselung auf dem Gerät, Zero-Knowledge-Modell, Hosting in Europa |

Polnische Altersvorsorgekonten | Dedizierte Unterstützung für IKE/IKZE/PPK/OFE/PPE: Einzahlungslimits und automatische Bewertungen | IKE/IKZE/PPK als Kontotypen — ohne Einzahlungslimits und automatische Bewertungen für geschlossene Fonds |

Anlageklassen | Aktien, ETFs, GPW/NewConnect, Catalyst, TFI-Fonds, Krypto, Immobilien | Aktien, ETFs, GPW/NewConnect, Krypto, Immobilien, Private Equity, Optionen, Verbindlichkeiten, Kredite und Short-Positionen |

Steuern | PIT-38-Rechner für das polnische Steuersystem, FIFO-Methode | Steuer-Engine für 11 Länder (inkl. Polen), 6 Kostenbasismethoden, anpassbar |

Broker | Datenimport aus Abrechnungen polnischer Depotbanken und Broker | Datenimport aus Abrechnungen polnischer und internationaler Depotbanken und Broker |

Eigener Datenimport | In der Praxis nicht vorhanden — „Parser pro Broker"-Modell plus automatischer Import per KI | Flexibler Import beliebiger CSV-, Excel-, JSON- und XML-Dateien mit Presets, Logik und Formeln |

Analytik | Umfangreiche Bibliothek vorgefertigter Berichte, Fundamentalanalyse, Aktien-Scanner, TradingView | Portfolio Explorer, eigene Charts, Benchmarks mit Wirtschaftsindikatoren, reale Renditen nach Inflation |

Interface | Veraltete, verzweigte Menüstruktur; altes und „neues" Layout, beide optisch überholt | Modern, konsistent, explorativ; Web-App/PWA mit Offline-Funktion |

Preise | Ca. 8–35 € pro Jahr; 30 Tage Testzeitraum | 80 / 130 / 250 € pro Jahr; 14 Tage volles Testen |

Datenschutz und Datensicherheit

Capitally verschlüsselt deine Finanzdaten End-to-End — direkt auf deinem Gerät, mit einem Schlüssel, der aus deinem Passwort abgeleitet wird und den Browser nie verlässt. Das ist das Zero-Knowledge-Modell: Selbst das Capitally-Team kann dein Portfolio nicht einsehen. myFund setzt auf Standard-Sicherheitsmechanismen serverseitig — ein anderes, weniger restriktives Vertrauensmodell.

Bei Capitally laufen alle Berechnungen auf dem Gerät, die Server stehen in Europa (Google Cloud, DSGVO-konform), es gibt keine Werbung und keine externen Tracker, und du kannst deine Daten jederzeit vollständig exportieren — ohne Abhängigkeit von einem einzigen Tool. Das Zero-Knowledge-Modell hat jedoch seinen Preis: Wenn du dein Passwort vergisst, kann niemand deine Daten wiederherstellen — regelmäßige Backups sind daher empfehlenswert.

myFund setzt auf Datensparsamkeit: Für die Registrierung genügen Benutzername, Passwort und E-Mail-Adresse — kein Name, keine Zahlungsdaten. Hinzu kommen HTTPS, Zwei-Faktor-Authentifizierung (2FA per TOTP) und Benachrichtigungen bei Anmeldungen. Das Konzept dahinter: Weil das Konto nicht mit persönlichen Daten verknüpft ist, kann es keiner konkreten Person zugeordnet werden — in der Praxis ist dieser Schutz jedoch fragil. Das gesamte Portfolio landet in einer serverseitigen Datenbank, und importierte Broker-Auszüge enthalten oft selbst identifizierende Informationen: Kontonummern, Transaktions-IDs oder Buchungsbezeichnungen. Der Anbieter hat technisch Zugriff auf diese Daten — daran ändert das leere Registrierungsformular wenig.

Wenn Datenschutz für dich keine Priorität hat, reichen die Sicherheitsmechanismen von myFund im Alltag aus. Wenn dir der Schutz deiner Finanzdaten jedoch ein grundlegendes Anliegen ist, ist Capitally die einzige der beiden Apps mit End-to-End-Verschlüsselung — niemand außer dir kann deine Daten lesen, selbst im Fall eines serverseitigen Datenlecks.

Analysetiefe und Einblicke ins Portfolio

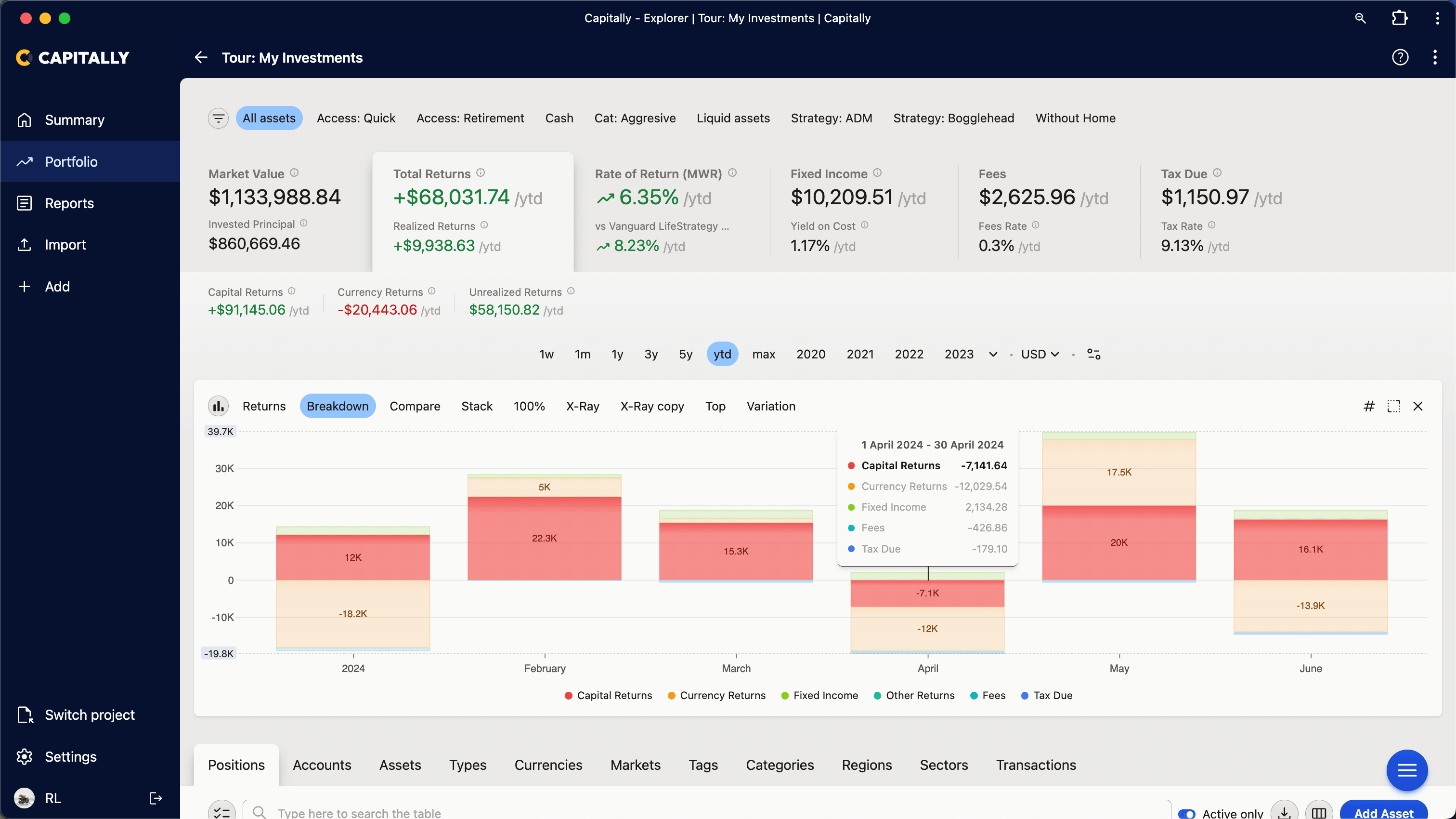

Capitally setzt auf interaktive Analyse: Das Herzstück der App ist der Portfolio Explorer — eine Mischung aus Pivot-Tabelle und Pivot-Chart, mit der du filterst, gruppierst und Metriken änderst, ohne die Seite neu zu laden. myFund geht einen anderen Weg — es bietet eine sehr umfangreiche Bibliothek fertiger Berichte, aber ohne die Möglichkeit, eigene zu speichern.

Capitally berechnet Renditen mit MWR/IRR, TWR und ROI und ermöglicht die schnelle Auswahl beliebiger Zeiträume. Es erstellt eigene Diagramme (Linien-, Balken-, X-Ray-Charts, Heatmaps, Treemaps) und erlaubt es, bis zu 10 Benchmarks nebeneinanderzustellen — darunter wirtschaftliche Indikatoren (Inflation, Zinssätze, Immobilienpreisindizes) von Eurostat, OECD und der Weltbank für über 60 Länder. Renditen lassen sich auch diskontieren, um die reale Rendite nach Abzug der Inflation oder eines beliebigen Benchmarks anzuzeigen. Wer mit Optionen handelt: Diese werden vollständig unterstützt, inklusive der Greeks.

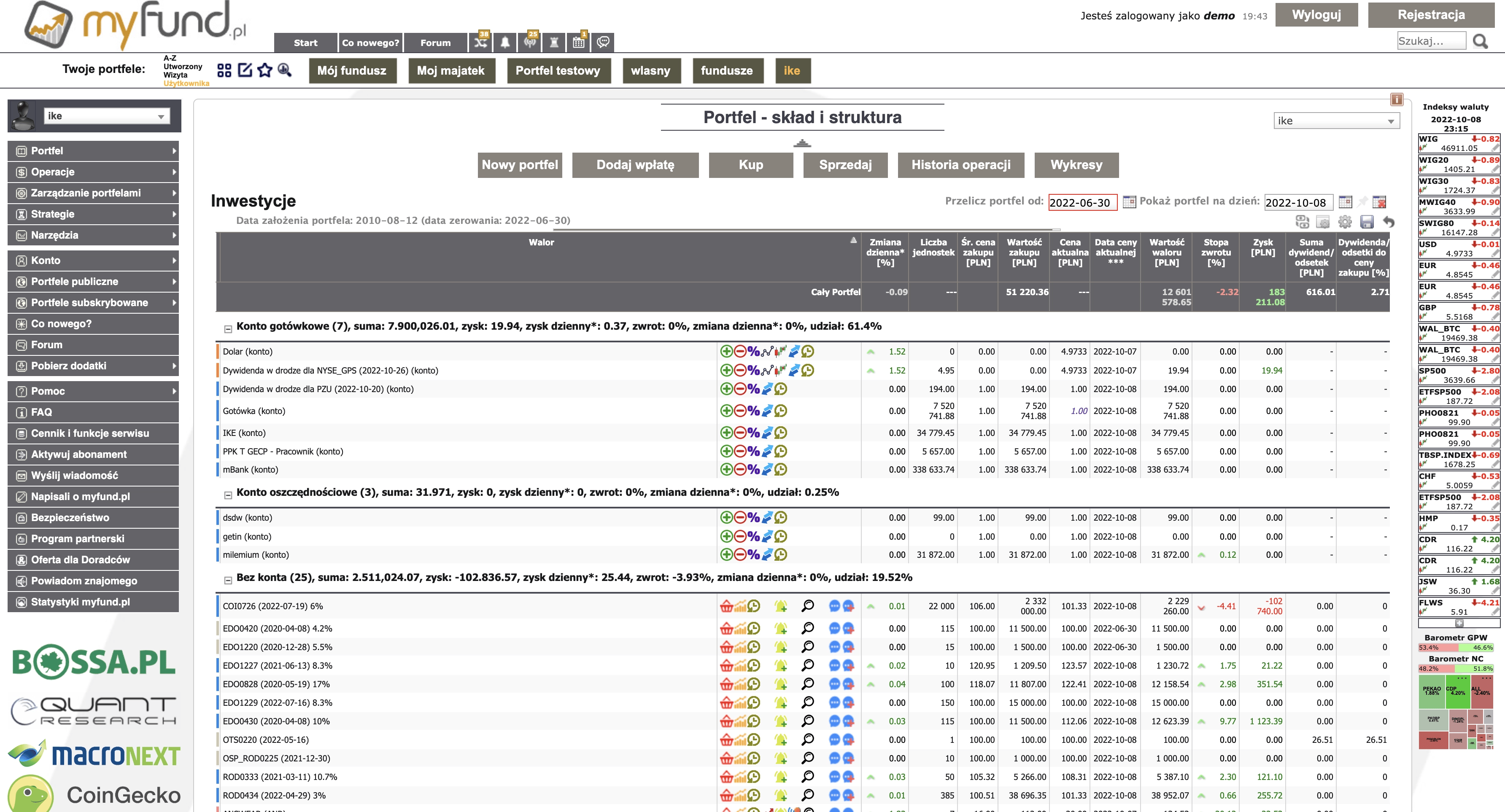

myFund hat eine wirklich umfangreiche Berichtsbibliothek: Portfoliostruktur, Statistiken, rollierende Renditen, Drawdowns, Volatilität, Heatmaps, Dividendenanalyse über die Zeit sowie das Tracking der IKE/IKZE/PPK-Einzahlungslimits. Es bietet außerdem etwas, das Capitally nicht hat: Fundamentalanalyse von Unternehmen, einen Aktien-Scanner mit über 100 Kennzahlen und eine vollständige TradingView-Integration für die technische Analyse. Die Schwäche ist die fehlende Flexibilität — du kannst weder eigene Berichte speichern noch eigene Diagramme erstellen, sondern arbeitest mit dem, was der Entwickler vorbereitet hat.

Wer Daten selbst erkunden und eigene Ansichten gestalten möchte, bekommt mit Capitally mehr Freiheit. Wer Wert auf Fundamental- und Technische Analyse einzelner Aktien legt, hat mit myFund die Nase vorn.

Benutzeroberfläche und Bedienkomfort

Capitally hat eine moderne, konsistente und explorative Oberfläche, die auf schnelles Prüfen und individuelle Anpassung ausgelegt ist — Tabellen, Diagramme, Zeiträume und ganze Ansichten lassen sich nach deinen Wünschen einrichten. myFund ist das andere Extrem: sein Markenzeichen ist eine veraltete, stark verzweigte Menüarchitektur, in der sich selbst langjährige Nutzer oft schwer zurechtfinden.

myFund ist funktional sehr umfangreich, fühlt sich in der Praxis aber eher wie eine Ansammlung von Features an als wie ein kohärentes Produkt — es erinnert an ein sehr ausgebautes Excel-Arbeitsblatt, das man erst kennenlernen muss. Altes Layout und „neues Layout" existieren parallel, wobei letzteres sich kaum vom vorherigen unterscheidet und seine visuelle Qualität nach heutigen Maßstäben niedrig ist. Capitally geht den entgegengesetzten Weg: Statt Hunderten separater Screens bietet es eine einzige, kohärente Analyseumgebung (Portfolio Explorer), bereitgestellt als Web-App/PWA — installierbar auf Desktop und Smartphone, mit Offline-Unterstützung sowie hellem und dunklem Modus.

In Sachen Bedienfreundlichkeit, Konsistenz und Modernität gewinnt Capitally klar. myFund punktet durch die schiere Anzahl an Funktionen — wer einen bestimmten Nischenbericht sucht, wird ihn dort wahrscheinlich finden, sofern man ihn auch findet.

Abdeckung des polnischen Markts und Anlageklassen

myFund ist bei der Abdeckung des polnischen Markts konkurrenzlos: Es unterstützt Aktien und ETFs von GPW und NewConnect, Anleihen von Catalyst, TFI-Fonds und bietet vor allem eine dedizierte Unterstützung für IKE-, IKZE-, PPK-, OFE- und PPE-Konten inklusive Tracking der Einzahlungslimits. Capitally erlaubt es, diese Konten hinzuzufügen, zu kennzeichnen und mit dem restlichen Portfolio zu gruppieren, verfolgt die Einzahlungslimits jedoch nicht.

Das vollständige polnische Angebot von myFund umfasst Instrumente von GPW und NewConnect, Catalyst-Anleihen, Investment- und Versicherungsfonds, strukturierte Produkte sowie ausländische Märkte (NYSE, NASDAQ, LSE und andere). Für Anleger, deren Portfolio sich rund um polnische Altersvorsorgekonten dreht, ist das ein enormer Vorteil — und der Hauptgrund, warum myFund auf dem polnischen Markt die Referenz bleibt.

Capitally macht das durch eine Breite wett, die myFund nicht hat: über 400.000 Instrumente aus aller Welt sowie Anlageklassen, die man bei myFund in dieser Form nicht findet — Private Equity (dedizierter Vermögenswerttyp mit vollständigem Investitionslebenszyklus), Optionen (Kauf- und Verkaufsoptionen, long und short, mit Bewertung und Greeks), Verbindlichkeiten, Kredite und Hypotheken als vollwertige Vermögenswerte sowie Short-Positionen und Margin. Der Vollständigkeit halber sei die andere Seite ergänzt: Capitally unterstützt IKE-, IKZE- und PPK-Konten als vollwertige Kontotypen — du kannst sie hinzufügen, kennzeichnen und mit dem restlichen Portfolio gruppieren — verfolgt aber keine Einzahlungslimits und ruft keine automatischen Bewertungen für geschlossene Fonds oder PPK-Einheiten ab. Das lässt sich umgehen, ist aber nicht so komfortabel wie ein automatischer Abruf. Ähnliches gilt für Unternehmens- und Staatsanleihen auf Catalyst (einfache Retail-Anleihen hingegen werden vollständig unterstützt). In genau diesen Punkten ist myFund stärker — nicht in der grundsätzlichen Kontoführung. Capitally eignet sich daher für ein Portfolio, das sich von Staatsanleihen bis zu Konten bei Interactive Brokers erstreckt.

Dreht sich dein Portfolio hauptsächlich um GPW und Altersvorsorgekonten — dann myFund. Hast du ungewöhnliche Vermögenswerte, ausländische Instrumente oder Verbindlichkeiten, die du tracken möchtest — dann Capitally.

Steuerbehandlung: PIT-38, ausländische Dividenden, IKE/IKZE

Die Steuerbehandlung ist ein Bereich, in dem die Wahl davon abhängt, wo du investierst. myFund hat einen PIT-38-Rechner, der von Grund auf für das polnische Steuersystem entwickelt wurde. Capitally hat eine Steuer-Engine, die 11 Steuerrechtsordnungen abdeckt — darunter Polen in den Varianten D-1 und D+1 — und rechnet ausländische Dividenden automatisch zum NBP-Kurs vom Tag D-1 in Złoty um.

Der PIT-38-Rechner in myFund umfasst Kapitalgewinne aus Aktien, Fonds und Anleihen, den Verlustvortrag aus Vorjahren, ausländische Dividenden mit Anrechnung der Quellensteuer, Kryptosteuer, Zinsen aus ausländischen Einlagen und die Steuer auf Anleihekupons. Es gibt auch ein Steueroptimierungstool, das vorschlägt, welche Positionen vor Jahresende verkauft werden sollten. Einschränkungen: ausschließlich FIFO-Methode und keine Steuer-Engine für andere Länder — außerhalb Polens sind diese Berechnungen nicht anwendbar.

Capitally berechnet die Kapitalertragsteuer anhand fertiger Steuer-Voreinstellungen für 11 Länder (USA, Großbritannien, Niederlande, Polen, Tschechien, Australien, Belgien, Kanada, Deutschland, Frankreich, Schweden). Es bietet sechs Kostenmethoden — FIFO, LIFO, höchste und niedrigste Kosten, Durchschnittskosten sowie manuelle Tax-Lot-Auswahl — konfigurierbar auf Ebene des Vermögenswerts, des Kontos oder einer einzelnen Position. Man kann sogar eine eigene Steuer-Voreinstellung erstellen oder eine bestehende anpassen, um die Logik an die eigenen Bedürfnisse anzupassen. Außerdem gibt es Tax-Loss-Harvesting in Form einer Spalte, die genau anzeigt, wie viele Anteile verkauft werden müssen, um einen gewünschten steuerlichen „Gewinn" zu erzielen.

Ein gesondertes Problem für polnische Anleger sind ausländische Dividenden. Viele polnische Broker — zum Beispiel Bossa oder mBank eMakler — weisen Dividenden aus den USA, Deutschland oder Frankreich nicht im PIT-8C aus, sodass du sie selbst in der PIT-38 angeben musst. Capitally speichert den Bruttobetrag, die einbehaltene Quellensteuer und den Nettobetrag, rechnet alles zum NBP-Kurs in Złoty um und stellt dies in einem fertigen Dividendenabgleichsbericht zusammen. myFund unterstützt ausländische Dividenden mit Anrechnung der Quellensteuer ebenfalls im Rahmen der PIT-38 — das ist ein gemeinsamer Stärkebereich beider Apps, unabhängig davon, ob du XTB oder einen anderen Broker nutzt.

Broker und Datenimport

myFund arbeitet nach dem Prinzip „ein Parser pro Broker": Der Entwickler pflegt einen separaten Importer für jeden Broker und aktualisiert ihn, wenn der Broker sein Dateiformat ändert. Das funktioniert hervorragend für unterstützte Broker, bietet aber keinen flexiblen Import eigener Daten — kein Spalten-Mapping, keine gespeicherten Nutzervorlagen. Der AI Portfolio Wizard versucht, unbekannte Formate zu erkennen, ist aber eine neue und unerprobte Lösung, über die du nur begrenzte Kontrolle hast.

Capitally unterstützt über 70 Broker, Börsen und Apps weltweit — von Interactive Brokers und Degiro bis hin zu XTB, Bossa, Obligacje Skarbowe und Coinbase — auf Basis von Kontoauszügen. Der entscheidende Unterschied liegt woanders: Der Importer von Capitally kann beliebige CSV-, Excel-, JSON- oder XML-Dateien verarbeiten — mit Logik, Formeln und Echtzeit-Kursabruf. Konfigurationen lassen sich als Voreinstellungen speichern und wiederverwenden, Varianten pro Konto erstellen und ein fehlgeschlagener Import mit einem Klick rückgängig machen. So lässt sich eine vollständige, individuelle Historie einlesen — auch von Brokern außerhalb der Liste sowie für eigene Vermögenswerte und Datenquellen. Das bietet myFund in der Praxis nicht.

Eine gemeinsame Stärke: Keine der beiden Apps nutzt Bank-Aggregatoren oder verlangt die Eingabe von Passwörtern für Depotkonten — in beiden Fällen entscheidest du selbst, was du wann hochlädst.

Wer also viele eigene Daten, ungewöhnliche Formate oder ausländische Broker hat — für den ist Capitally deutlich flexibler.

Preise und realer Mehrwert

myFund ist deutlich günstiger: Vier Tarife kosten zwischen ca. 36 und 153 Złoty pro Jahr, mit einer 30-tägigen Testphase. Capitally hat drei Tarife — Sailor (80 €), Navigator (130 €) und Captain (250 € pro Jahr) — mit einem 14-tägigen, voll funktionsfähigen Test ohne Kreditkartenpflicht.

Die Tarife von myFund (Basic, Standard, Pro, Expert) können jährlich, halbjährlich oder monatlich abgerechnet werden, ohne automatische Verlängerung, und die Daten bleiben auch nach Ablauf des Abonnements erhalten. Für Anleger mit einfacheren Bedürfnissen ist das eine sehr niedrige Einstiegshürde.

Capitally kostet mehr, aber Abonnenten „frieren" ihren Tarif für die Laufzeit des Abonnements ein. Ob der höhere Preis sich lohnt, hängt davon ab, wie viel von den Möglichkeiten von Capitally du tatsächlich nutzt — Ende-zu-Ende-Verschlüsselung, Steuern für mehrere Länder, flexibler Import, tiefgehende Analysen. Für ein Portfolio bei einem einzigen polnischen Broker ist dieser Unterschied schwer zu rechtfertigen; für ein komplexes, internationales Portfolio tritt er schnell in den Hintergrund.

Wer auf den niedrigsten Preis achtet — myFund. Wer schaut, was er für sein Geld bekommt, und fortgeschrittene Funktionen benötigt — Capitally verteidigt seinen Preis klar und ist dabei günstiger als die internationale Konkurrenz.

Was du in keiner der beiden Apps findest

Weder Capitally noch myFund sind Handelsplattformen — du kannst darüber keine Aktien kaufen, und sie eignen sich nicht für Day-Trading. Beide konzentrieren sich auf das nachträgliche Tracking und die Analyse des Portfolios, nicht auf das Ausführen von Transaktionen.

Es lohnt sich auch zu wissen, was Capitally im Vergleich zu myFund konkret fehlt: Watchlists und Kursalarme (es gibt nur geplante Zusammenfassungs-Benachrichtigungen), Fundamentalanalyse und Aktien-Scanner, Indikatoren der technischen Analyse sowie API-Zugang. myFund wiederum hat keine Ende-zu-Ende-Verschlüsselung, keine eigenen Diagramme oder gespeicherten Berichte, unterstützt ausschließlich die FIFO-Methode und kennt keine Steuerregeln außerhalb Polens. Wer auch andere Tools in Betracht zieht, kann unsere Vergleiche mit Sharesight, Kubera und Snowball Analytics lesen.

So wechselst du von myFund zu Capitally

Der Wechsel von myFund zu Capitally ist unkompliziert, da Capitally einen dedizierten myFund-Import hat. Du kannst das gesamte Portfolio (Konten, Transaktionen und Dividenden) oder nur die Transaktionshistorie übertragen, je nachdem, wie viel Historie du behalten möchtest.

- Gesamtes Portfolio — Konten, Transaktionen und Dividenden. Öffne in myFund Portfolioverwaltung → Deine Portfolios → Ausgewähltes Portfolio exportieren und exportiere es im XML-Format.

- Oder nur die Transaktionen. Öffne in myFund Portfolio → Transaktionshistorie und klicke auf Export als XLS oder Export als CSV.

- Datei in Capitally laden. Ziehe die exportierte Datei in Capitally — der dedizierte Import erkennt Konten, Transaktionen und Dividenden aus myFund ohne manuelles Spalten-Mapping.

- Bestände abgleichen. Vergleiche die Anzahl der Positionen und die Barguthaben mit dem letzten Kontoauszug, um sicherzustellen, dass nichts fehlt.

- Steuer-Voreinstellung für Polen einrichten. Wähle die polnische Voreinstellung (D-1 oder D+1), damit die Steuerberichte sofort für die PIT-38 bereit sind.

Die beste Datenqualität beim Import erzielst du, wenn du die Daten direkt vom Broker importierst und sie nur durch Daten aus myFund ergänzt, auf die du keinen direkten Zugriff mehr hast.

Lohnt sich der Wechsel? Wenn dein Portfolio vollständig polnisch, einfach und auf IKE/IKZE ausgerichtet ist — reicht myFund wahrscheinlich nach wie vor völlig aus. Wenn ausländische Konten, weitere Währungen oder ungewöhnliche Vermögenswerte hinzugekommen sind und dir Datenschutz wichtig ist — ist jetzt ein guter Zeitpunkt, Capitally 14 Tage lang mit deinen eigenen Daten zu testen.

Fazit: Für wen ist Capitally, für wen myFund?

Es gibt keinen eindeutigen Sieger — Capitally und myFund richten sich an zwei verschiedene Anlegerprofile und erfüllen das jeweils auf ihre eigene Weise.

Für wen ist myFund. myFund ist die beste Wahl für polnische Anleger, deren Portfolio sich rund um GPW, TFI-Fonds und die Altersvorsorgekonten IKE/IKZE/PPK dreht. Du bekommst ein ausgereiftes, seit 2009 bewährtes Tool, einen fertigen PIT-38-Rechner, Fundamentalanalyse und Aktien-Scanner sowie eine große, aktive Community — alles zum niedrigsten Preis auf dem Markt. Dafür nimmst du eine veraltete, überladene Oberfläche und begrenzte Flexibilität außerhalb des polnischen Markts in Kauf.

Für wen ist Capitally. Capitally ist die bessere Wahl, wenn dein Portfolio über ein einziges polnisches Depot hinausgeht. Es ist für Anleger gebaut, die Konten bei ausländischen Brokern haben, in mehreren Währungen investieren, ungewöhnliche Vermögenswerte halten — Private Equity, Optionen, Immobilien, Verbindlichkeiten — und Datenschutz als grundlegende Anforderung betrachten. Du bekommst Ende-zu-Ende-Verschlüsselung, die myFund nicht hat, eine Steuer-Engine für mehrere Länder, flexiblen Import beliebiger Daten und eine moderne, interaktive Analyseumgebung. Nicht zu unterschätzen ist auch, dass eine übersichtlichere Oberfläche oft eine bessere Nutzung der vorhandenen Funktionen ermöglicht.

Nein. myFund verwendet standardmäßige serverseitige Verschlüsselung und Hosting in Polen — das ist eine solide Absicherung, aber der Betreiber hat technisch Zugriff auf die Daten. Capitally ist als einzige der beiden Apps mit Ende-zu-Ende-Verschlüsselung auf dem Gerät nach dem Zero-Knowledge-Prinzip ausgestattet, bei dem selbst das Capitally-Team dein Portfolio nicht einsehen kann.

Ausländische Dividenden gibst du in der PIT-38 selbst an, da viele polnische Broker sie nicht im PIT-8C aufführen. Du benötigst den Bruttobetrag, die einbehaltene Quellensteuer und die Umrechnung in Złoty zum NBP-Kurs vom Tag D-1. Capitally speichert diese Werte automatisch und stellt sie in einem fertigen PIT-38-Bericht zusammen; myFund unterstützt ausländische Dividenden mit Anrechnung der Quellensteuer ebenfalls.

Ja, allerdings anders als myFund. Capitally erlaubt es, IKE- und IKZE-Konten hinzuzufügen, zu kennzeichnen und mit dem restlichen Portfolio zu gruppieren, verfolgt jedoch keine jährlichen Einzahlungslimits. myFund hat eine dedizierte Unterstützung für IKE, IKZE und PPK inklusive Limit-Tracking — für Anleger, die sich auf Altersvorsorgekonten konzentrieren, ist das ein echter Vorteil.

myFund ist deutlich günstiger: je nach Tarif ca. 36 bis 153 zł pro Jahr. Capitally kostet 80, 130 oder 250 € jährlich. Dafür bietet Capitally End-to-End-Verschlüsselung (E2EE), Steuerunterstützung für 11 Länder und einen flexiblen Import — ob sich der Preisunterschied lohnt, hängt davon ab, wie komplex dein Portfolio ist.

Ja — Capitally verfügt über ein dediziertes Import-Tool für myFund-Daten. Exportiere in myFund dein gesamtes Portfolio als XML-Datei (Portfolioverwaltung → Deine Portfolios → Ausgewähltes Portfolio exportieren) oder den Transaktionsverlauf als xls/csv (Portfolio → Transaktionsverlauf), und lade die Datei anschließend in Capitally. Deine Konten, Transaktionen und Dividenden werden automatisch erkannt — ohne manuelles Spalten-Mapping.