myFund e Capitally rappresentano due approcci diversi allo stesso obiettivo: raccogliere l'intero portafoglio in un unico posto e capirne davvero le performance. myFund è attivo dal 2009 ed è il portfolio tracker polacco più longevo e più economico — tra tutti, supporta nel modo più completo i conti pensionistici polacchi (IKE, IKZE, PPK, OFE, PPE) e la dichiarazione PIT-38. Capitally è un'app moderna nata nel 2023 e costruita attorno a quattro pilastri: privacy (crittografia end-to-end lato client), copertura di tutte le componenti del patrimonio, analisi multivaluta e gestione fiscale in più giurisdizioni — si distingue soprattutto con broker internazionali e portafogli complessi.

Questo articolo mette a confronto le due app sui fronti che contano di più per l'investitore privato in Polonia: copertura del mercato locale, gestione fiscale e integrazione con i broker, usabilità, profondità analitica e ciò che ottieni concretamente in cambio del tuo denaro. Se cerchi una panoramica più ampia della categoria, abbiamo anche una guida separata al migliore portfolio tracker per l'investitore privato.

Risposta rapida: la scelta dipende da com'è fatto il tuo portafoglio. Se investi principalmente tramite conti di intermediazione e conti pensionistici polacchi e non ti spaventa un'interfaccia poco intuitiva, myFund è difficile da battere per prezzo e aderenza alla realtà italiana polacca. Se hai conti presso broker internazionali, investi in più valute, detieni asset non convenzionali o tieni alla privacy e a un'analisi moderna, Capitally sarà la scelta migliore. Di seguito analizziamo tutto nei dettagli.

Indice dei contenuti

- Capitally vs myFund — confronto in tabella

- Privacy e sicurezza dei dati

- Profondità analitica e informazioni sul portafoglio

- Interfaccia e facilità d'uso

- Copertura del mercato polacco e classi di attività

- Gestione fiscale: PIT-38, dividendi esteri, IKE/IKZE

- Broker e importazione dei dati

- Prezzi e valore reale

- Cosa non troverai in nessuna delle due app

- Come passare da myFund a Capitally

- Verdetto: a chi conviene Capitally e a chi myFund

Capitally vs myFund — confronto in tabella

La tabella seguente mette a confronto Capitally e myFund nelle aree che più spesso determinano la scelta. Sotto la tabella approfondiamo ogni punto, indicando onestamente quale app vince su ciascun aspetto.

Caratteristica | myFund | Capitally |

|---|---|---|

Per chi | Investitore focalizzato su GPW, fondi e conti IKE/IKZE/PPK | Investitore con broker internazionali, più valute e portafoglio complesso |

Sul mercato dal | Azienda polacca dal 2009 — focalizzata sul mercato polacco | Azienda polacca dal 2023 — startup indipendente con ambizioni internazionali |

Privacy | Crittografia standard lato server, dati in database, hosting in Polonia | Crittografia end-to-end lato client, modello zero-knowledge, hosting in Europa |

Conti pensionistici polacchi | Supporto dedicato a IKE/IKZE/PPK/OFE/PPE: limiti di versamento e valorizzazioni automatiche | Conti IKE/IKZE/PPK come tipologie di conto — senza limiti di versamento e valorizzazioni automatiche dei fondi chiusi |

Classi di asset | Azioni, ETF, GPW/NewConnect, Catalyst, fondi TFI, criptovalute, immobiliare | Azioni, ETF, GPW/NewConnect, criptovalute, immobiliare, Private Equity, opzioni, passività, prestiti e posizioni short |

Fiscalità | Calcolatore PIT-38 costruito per il sistema polacco, metodo FIFO | Motore fiscale per 11 paesi (inclusa la Polonia), 6 metodi di calcolo del prezzo di carico, modificabile |

Broker | Importazione dati da estratti conto dei principali broker polacchi | Importazione dati da estratti conto dei principali broker polacchi e internazionali |

Import di dati personalizzati | In pratica assente — modello «parser per broker» con import automatico tramite AI | Import flessibile di qualsiasi file CSV, Excel, JSON e XML con modelli predefiniti, logica e formule |

Analisi | Ampia libreria di report predefiniti, analisi fondamentale, scanner di titoli, TradingView | Portfolio Explorer, grafici personalizzati, benchmark con indicatori economici, rendimenti reali al netto dell'inflazione |

Interfaccia | Architettura a menu datata e ramificata; layout «vecchio» e «nuovo», entrambi visivamente obsoleti | Moderna, coerente ed esplorativa; app web/PWA con funzionalità offline |

Prezzi | Circa 36–153 PLN all'anno; 30 giorni di prova | 80 / 130 / 250 € all'anno; 14 giorni di prova completa |

Privacy e sicurezza dei dati

Capitally crittografa i tuoi dati finanziari end-to-end — direttamente sul tuo dispositivo, con una chiave derivata dalla tua password che non lascia mai il browser. È un modello zero-knowledge: persino il team di Capitally non può leggere il tuo portafoglio. myFund adotta misure di sicurezza standard lato server — un modello di fiducia diverso e meno restrittivo.

In Capitally tutti i calcoli avvengono sul dispositivo, i server si trovano in Europa (Google Cloud, conformità GDPR), non ci sono pubblicità né tracker di terze parti, e puoi esportare tutti i tuoi dati in qualsiasi momento — senza essere vincolato a un unico strumento. Il modello zero-knowledge ha però un prezzo: se dimentichi la password, nessuno potrà recuperare i tuoi dati, quindi è importante fare backup regolari.

myFund punta alla minimizzazione dei dati: per creare un account bastano username, password e indirizzo e-mail — senza nome, cognome o dati di pagamento. Dispone inoltre di HTTPS, autenticazione a due fattori (2FA via TOTP) e notifiche di accesso. Il presupposto è che, non essendo l'account collegato a dati personali, nessuno possa associarlo a una persona reale — in pratica, però, questa protezione è fragile. L'intero portafoglio finisce in un database lato server, e i rendiconti broker importati possono contenere di per sé dati identificativi: numeri di conto, identificatori di transazione o descrizioni dei trasferimenti. L'operatore ha tecnicamente accesso a questi dati, e l'assenza di informazioni nel modulo di registrazione cambia ben poco.

Se la privacy non è per te una priorità, le misure di sicurezza di myFund sono sufficienti per l'uso quotidiano. Se invece la riservatezza dei tuoi dati finanziari è per te una condizione imprescindibile, Capitally è l'unica delle due app con crittografia end-to-end — nessuno potrà leggere i tuoi dati al di fuori di te, nemmeno in caso di violazione lato server.

Profondità analitica e informazioni sul portafoglio

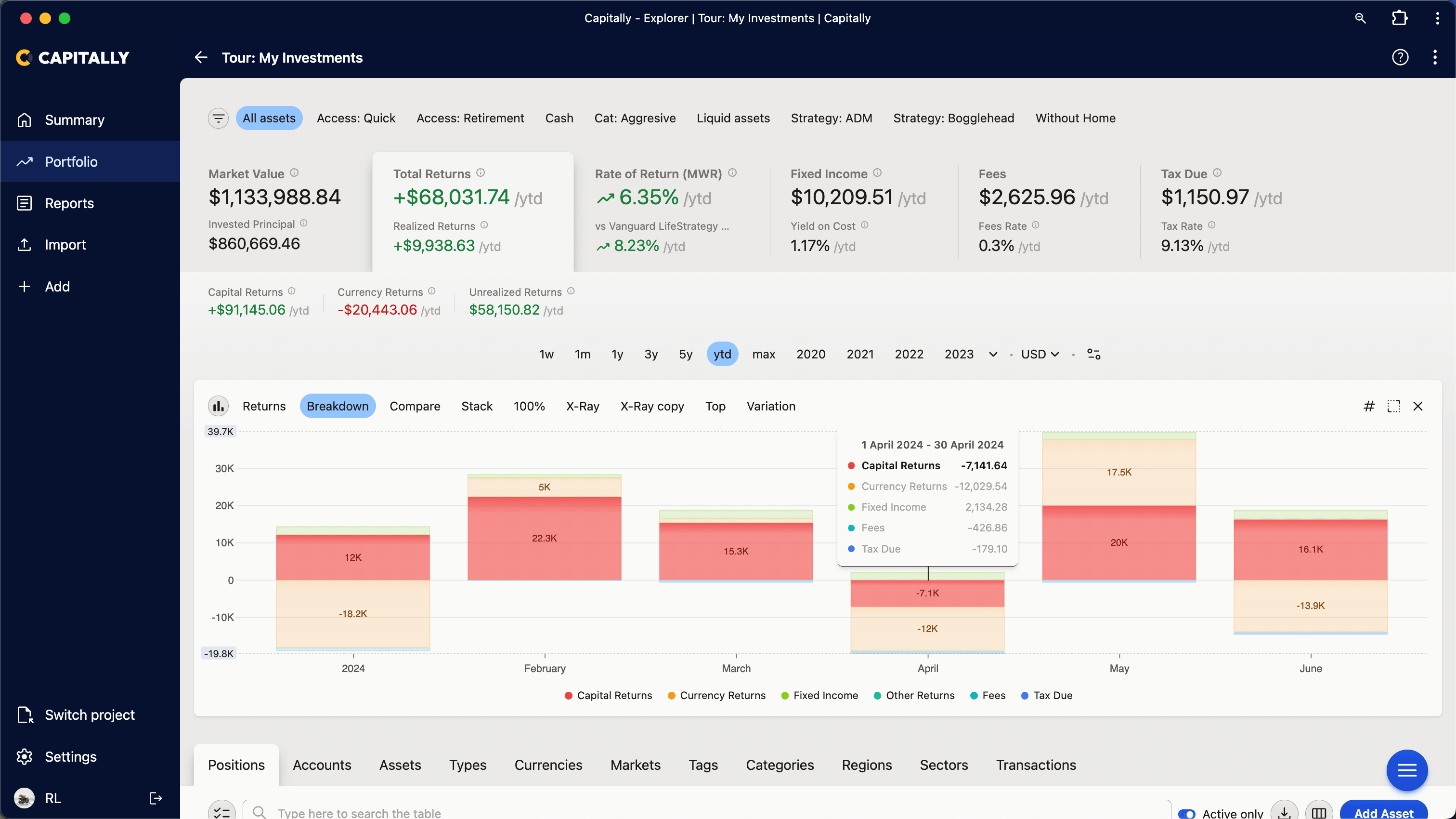

Capitally punta sull'analisi interattiva: il cuore dell'app è il Portfolio Explorer — un ibrido tra tabella pivot e grafico pivot, in cui filtri, raggruppi e cambi metriche senza ricaricare la pagina. myFund segue una strada diversa — offre un'ampia libreria di report predefiniti, ma senza la possibilità di salvarne di personalizzati.

Capitally calcola i rendimenti con i metodi MWR/IRR, TWR e ROI, con la possibilità di selezionare rapidamente qualsiasi periodo di tempo. Genera grafici personalizzati (a linee, a barre, X-Ray, mappe di calore, treemap), consente di affiancare fino a 10 benchmark — inclusi indicatori economici (inflazione, tassi d'interesse, indici dei prezzi immobiliari) da Eurostat, OCSE e Banca Mondiale per oltre 60 paesi. È anche in grado di attualizzare i rendimenti mostrando il rendimento reale al netto dell'inflazione o di qualsiasi benchmark. Se fai trading su opzioni, queste sono supportate pienamente, greche incluse.

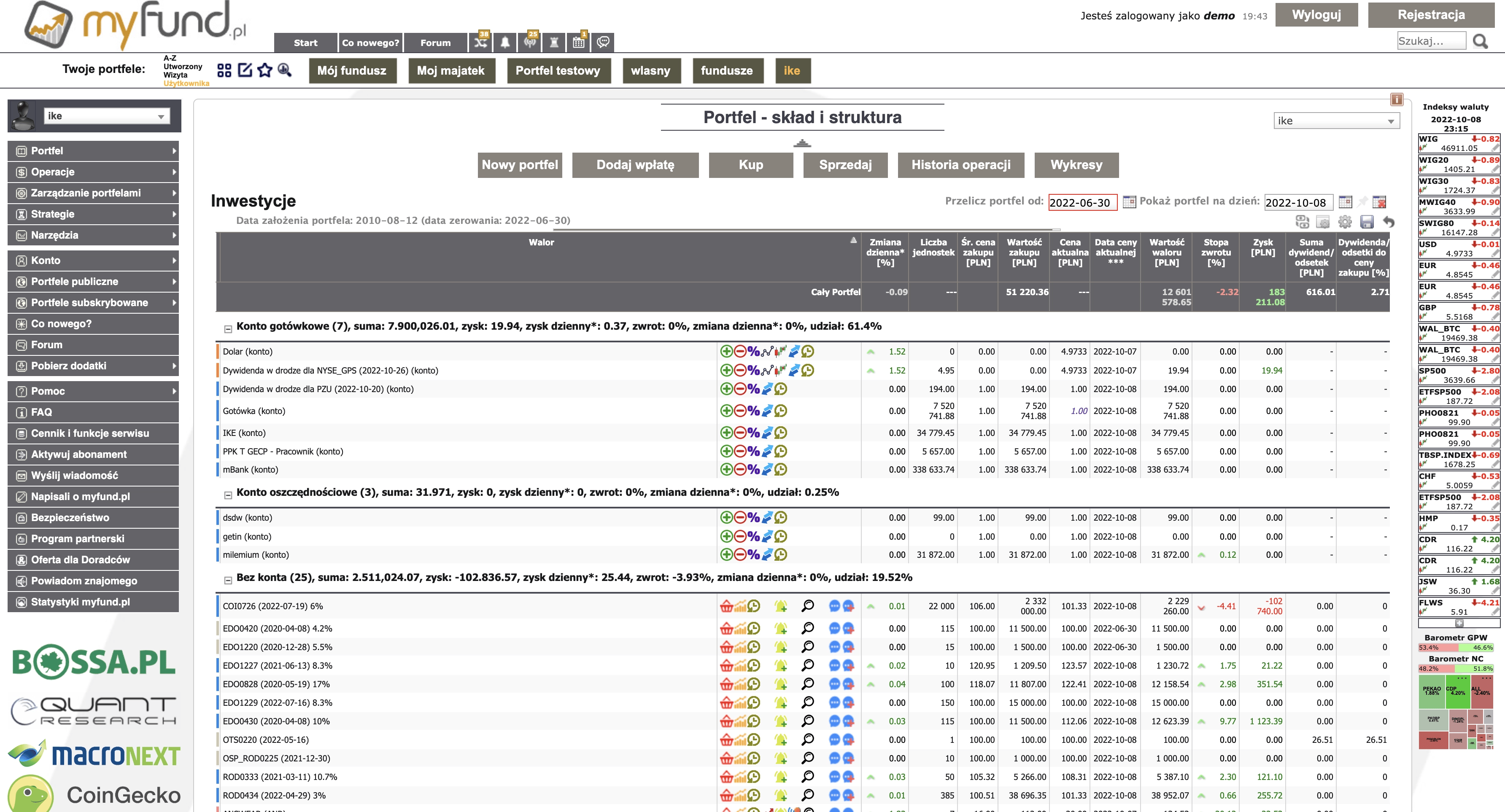

myFund dispone di un'ampia libreria di report: struttura del portafoglio, statistiche, rendimenti a rotazione, drawdown, volatilità, mappe di calore, analisi dei dividendi nel tempo, monitoraggio dei limiti IKE/IKZE/PPK. Offre anche qualcosa che Capitally non ha: analisi fondamentale delle società, uno screener con oltre 100 indicatori e la piena integrazione con TradingView per l'analisi tecnica. Il punto debole è la scarsa flessibilità — non puoi salvare un report personalizzato né costruire un grafico su misura: lavori con ciò che ha predisposto lo sviluppatore.

Se vuoi esplorare i dati in autonomia e creare le tue visualizzazioni — Capitally offre maggiore libertà. Se ti interessa l'analisi fondamentale e tecnica di singoli titoli — qui il vantaggio è di myFund.

Interfaccia e facilità d'uso

Capitally ha un'interfaccia moderna, coerente ed esplorativa, progettata per consultazioni rapide e personalizzazione — tabelle, grafici, periodi e intere visualizzazioni si configurano come preferisci. myFund è l'opposto: il suo tratto distintivo è un'architettura di menu antiquata e molto ramificata, in cui anche gli utenti di lunga data faticano spesso a orientarsi.

myFund è molto ricco di funzionalità, ma in pratica è più un insieme di feature slegate che un prodotto coerente — ricorda un foglio Excel molto elaborato che bisogna imparare a navigare. Al suo interno coesistono il vecchio layout e un «nuovo layout», che però non si differenzia in modo significativo dal precedente e ha una qualità visiva bassa per gli standard attuali. Capitally va nella direzione opposta: invece di centinaia di schermate separate offre un unico ambiente di analisi integrato (Portfolio Explorer), disponibile come app web/PWA — puoi installarla su desktop e telefono, funziona offline e supporta la modalità chiara e scura.

In termini di facilità d'uso, coerenza e modernità, Capitally vince chiaramente. myFund compensa con il numero di funzionalità — se cerchi un report specifico e di nicchia, probabilmente lo trovi lì, a patto di riuscire a raggiungerlo.

Copertura del mercato polacco e classi di attività

myFund è imbattibile nella copertura del mercato polacco: supporta azioni ed ETF di GPW e NewConnect, obbligazioni di Catalyst, fondi comuni di investimento (TFI), e soprattutto ha un supporto dedicato per i conti IKE, IKZE, PPK, OFE e PPE con monitoraggio dei limiti di versamento. Capitally permette di aggiungere questi conti, etichettarli e raggrupparli con il resto del portafoglio, ma non monitora i limiti di versamento.

L'offerta polacca completa di myFund comprende strumenti di GPW e NewConnect, obbligazioni Catalyst, fondi comuni e assicurativi, prodotti strutturati e mercati esteri (NYSE, NASDAQ, LSE e altri). Per l'investitore il cui portafoglio ruota attorno ai conti pensionistici polacchi, questo è un enorme vantaggio — e il motivo principale per cui myFund rimane il punto di riferimento sul mercato polacco.

Capitally compensa con un'ampiezza che myFund non ha: oltre 400.000 strumenti da tutto il mondo e classi di attività che in myFund non trovi in questa forma — private equity (tipo di patrimonio dedicato con l'intero ciclo di vita dell'investimento), opzioni (call e put, long e short, con valutazione e greche), passività, finanziamenti e mutui come attività a tutti gli effetti, nonché posizioni corte e margine. Per onestà bisogna aggiungere l'altro lato della medaglia: Capitally supporta i conti IKE, IKZE e PPK come tipi di conto a tutti gli effetti — puoi aggiungerli, etichettarli e raggrupparli con il resto del portafoglio — ma non monitora i limiti di versamento né recupera automaticamente le valutazioni dei fondi chiusi o dei PPK; è possibile aggirare questo limite, ma non è altrettanto comodo come il recupero automatico. Lo stesso vale per le obbligazioni corporate e governative su Catalyst (le obbligazioni retail ordinarie hanno invece pieno supporto). Sono questi i punti in cui myFund è più forte, non nella semplice gestione di quei conti. Capitally è quindi la scelta giusta per un portafoglio che spazia dalle obbligazioni di Stato ai conti presso Interactive Brokers.

Se il tuo portafoglio è principalmente GPW e conti pensionistici — myFund. Se hai attività non convenzionali, strumenti esteri o passività da monitorare — Capitally.

Gestione fiscale: PIT-38, dividendi esteri, IKE/IKZE

La gestione fiscale è un'area in cui la scelta dipende da dove investi. myFund ha un calcolatore PIT-38 costruito da zero per il sistema fiscale polacco. Capitally ha un motore fiscale che copre 11 giurisdizioni — inclusa la Polonia nelle varianti D-1 e D+1 — e converte automaticamente i dividendi esteri in zloty al tasso NBP del giorno D-1.

Il calcolatore PIT-38 di myFund copre le plusvalenze da azioni, fondi e obbligazioni, il riporto delle minusvalenze degli anni precedenti, i dividendi esteri con credito d'imposta alla fonte, l'imposta sulle criptovalute, gli interessi su depositi esteri e l'imposta sulle cedole obbligazionarie. È presente anche uno strumento di ottimizzazione fiscale che suggerisce quali posizioni vendere prima della fine dell'anno. Limitazioni: solo il metodo FIFO e nessun motore fiscale per altri paesi — al di fuori della Polonia questi calcoli non si applicano.

Capitally calcola l'imposta sulle plusvalenze con preset predefiniti per 11 paesi (USA, Regno Unito, Paesi Bassi, Polonia, Repubblica Ceca, Australia, Belgio, Canada, Germania, Francia, Svezia). Offre sei metodi di calcolo del prezzo di carico — FIFO, LIFO, costo più alto e più basso, costo medio e selezione manuale dei lotti — configurabili a livello di patrimonio, conto o singola posizione. È persino possibile creare un preset personalizzato o modificarne uno esistente, adattando la logica alle proprie esigenze. È presente anche il tax-loss harvesting sotto forma di una colonna che indica esattamente quante quote vendere per raggiungere il «risultato» fiscale desiderato.

Un problema specifico per l'investitore polacco riguarda i dividendi esteri. Molti broker polacchi — ad esempio Bossa o mBank eMakler — non includono i dividendi da USA, Germania o Francia nel PIT-8C, quindi devi aggiungerli manualmente nel PIT-38. Capitally registra l'importo lordo, la ritenuta alla fonte e l'importo netto, converte tutto in zloty al tasso NBP e li raccoglie in un report pronto per la dichiarazione dei dividendi. Anche myFund gestisce i dividendi esteri con credito d'imposta alla fonte nell'ambito del PIT-38 — questo è un punto di forza comune a entrambe le app, indipendentemente dal fatto che tu utilizzi XTB o un altro broker.

Broker e importazione dei dati

myFund funziona con un modello «un parser per broker»: lo sviluppatore mantiene un importatore separato per ogni broker e lo aggiorna quando il broker cambia il formato del file. Funziona molto bene per i broker supportati, ma non prevede un'importazione flessibile di dati personalizzati — nessuna mappatura delle colonne, nessun modello salvato dall'utente. L'AI Portfolio Wizard tenta di riconoscere i formati sconosciuti, ma è una soluzione recente e non ancora collaudata su cui hai un controllo limitato.

Capitally supporta oltre 70 broker, exchange e app nel mondo — da Interactive Brokers e Degiro a XTB, Bossa, Obligacje Skarbowe e Coinbase — tramite estratti conto. La differenza chiave sta altrove: l'importatore di Capitally mappa qualsiasi file CSV, Excel, JSON o XML — con logica, formule e recupero prezzi in tempo reale. Le configurazioni si salvano come preset e si riutilizzano, puoi crearne varianti per ogni conto e annullare un'importazione errata con un solo clic. Questo consente di caricare una cronologia completa e personalizzata — anche da broker non presenti nell'elenco, nonché per attività proprie e fonti dati personalizzate. Una funzionalità che myFund in pratica non offre.

Un punto di forza comune: nessuna delle due app utilizza aggregatori bancari né richiede le credenziali dei conti di trading — in entrambi i casi sei tu a decidere cosa e quando caricare.

Quindi, se hai molti dati personalizzati, formati non standard o broker esteri — Capitally è decisamente più flessibile.

Prezzi e valore reale

myFund è chiaramente più economico: quattro piani che costano da circa 36 a 153 PLN all'anno, con un periodo di prova di 30 giorni. Capitally ha tre piani — Sailor (80 €), Navigator (130 €) e Captain (250 € all'anno) — con una prova di 14 giorni completamente funzionale, senza necessità di inserire una carta di pagamento.

I piani di myFund (Basic, Standard, Pro, Expert) si pagano annualmente, semestralmente o mensilmente, senza rinnovo automatico, e i dati rimangono anche dopo la scadenza dell'abbonamento. Per un investitore con esigenze semplici, la barriera d'ingresso è molto bassa.

Capitally costa di più, ma gli abbonati «bloccano» la propria tariffa per la durata dell'abbonamento. Se il prezzo maggiore valga la pena dipende da quanto effettivamente sfrutti le funzionalità di Capitally — crittografia end-to-end, fiscalità multinazionale, importazione flessibile, analisi approfondita. Per un portafoglio su un solo conto titoli polacco è difficile giustificare la differenza; per un portafoglio complesso e internazionale, diventa rapidamente secondaria.

Se conta il costo più basso — myFund. Se guardi a ciò che ottieni per quel prezzo e hai bisogno di funzionalità avanzate — Capitally difende chiaramente il suo posizionamento ed è comunque più economico rispetto alla concorrenza internazionale.

Cosa non troverai in nessuna delle due app

Né Capitally né myFund sono piattaforme di trading — non puoi acquistare azioni tramite di esse e non sono pensate per il day trading. Entrambe si concentrano sul monitoraggio e l'analisi del portafoglio a posteriori, non sulla conclusione di operazioni.

Vale anche la pena sapere cosa manca specificamente a Capitally rispetto a myFund: non ha watchlist e alert sui prezzi (ci sono solo notifiche riepilogative programmate), analisi fondamentale e screener di titoli, indicatori di analisi tecnica né accesso tramite API. myFund dal canto suo non ha crittografia end-to-end, grafici personalizzati né report salvabili, supporta solo il metodo FIFO e non gestisce la fiscalità di paesi diversi dalla Polonia. Se stai valutando anche altri strumenti, consulta i nostri confronti con Sharesight, Kubera e Snowball Analytics.

Come passare da myFund a Capitally

Il passaggio da myFund a Capitally è semplice, poiché Capitally dispone di un'importazione dedicata da myFund. Puoi trasferire l'intero portafoglio (conti, transazioni e dividendi) oppure solo la cronologia delle transazioni, a seconda di quanta storia vuoi conservare.

- Intero portafoglio — conti, transazioni e dividendi. In myFund apri Gestione portafogli → I tuoi portafogli → Esporta il portafoglio selezionato e salvalo in formato XML.

- Oppure solo le transazioni. In myFund apri Portafoglio → Cronologia operazioni e clicca su Esporta in xls o Esporta in csv.

- Carica il file in Capitally. Trascina il file esportato in Capitally — l'importazione dedicata riconoscerà conti, transazioni e dividendi di myFund senza mappatura manuale delle colonne.

- Verifica i saldi. Confronta il numero di posizioni e i saldi di cassa con l'ultimo estratto conto per assicurarti che non manchi nulla.

- Imposta il preset fiscale per la Polonia. Seleziona il preset polacco (D-1 o D+1) in modo che i report fiscali siano subito pronti per il PIT-38.

La migliore qualità dei dati importati si ottiene importando direttamente dal broker e integrando solo i dati di myFund a cui non si ha più accesso.

Vale la pena fare il passaggio? Se il tuo portafoglio è interamente polacco, semplice e basato su IKE/IKZE — myFund probabilmente ti basta ancora. Se sono arrivati conti esteri, nuove valute o attività non convenzionali, e tieni alla privacy — è un buon momento per provare Capitally con una prova di 14 giorni con i tuoi dati.

Verdetto: a chi conviene Capitally e a chi myFund

Non c'è un vincitore assoluto — Capitally e myFund puntano a due profili di investitore diversi e lo fanno ciascuno a modo suo.

A chi conviene myFund. myFund è la scelta migliore per l'investitore polacco il cui portafoglio ruota attorno a GPW, fondi TFI e conti pensionistici IKE/IKZE/PPK. Ottieni uno strumento maturo e collaudato dal 2009, un calcolatore PIT-38 già pronto, l'analisi fondamentale e lo screener di titoli, oltre a una community ampia e attiva — il tutto al prezzo più basso sul mercato. In cambio, accetti un'interfaccia antiquata e sovraccarica e una flessibilità limitata al di fuori del mercato polacco.

A chi conviene Capitally. Capitally è la scelta migliore se il tuo portafoglio va oltre un singolo conto polacco. È pensato per l'investitore che ha conti presso broker esteri, investe in più valute, detiene attività non convenzionali — private equity, opzioni, immobiliare, passività — e considera la privacy dei dati un requisito irrinunciabile. Ottieni la crittografia end-to-end che myFund non ha, un motore fiscale per più paesi, l'importazione flessibile di qualsiasi dato e un'analisi interattiva moderna. Da non sottovalutare è anche il fatto che un'interfaccia più semplice consente spesso un migliore utilizzo delle funzionalità offerte dal sistema.

No. myFund utilizza la crittografia standard lato server con hosting in Polonia — una protezione solida, ma in cui l'operatore ha tecnicamente accesso ai dati. Capitally è l'unica delle due a offrire la crittografia end-to-end sul dispositivo in modalità zero-knowledge, in cui nemmeno il team di Capitally può leggere il tuo portafoglio.

I dividendi esteri vanno dichiarati nel PIT-38 autonomamente, poiché molti broker polacchi non li includono nel PIT-8C. Hai bisogno dell'importo lordo, della ritenuta alla fonte e della conversione in zloty al tasso NBP del giorno D-1. Capitally registra questi valori automaticamente e li raccoglie in un report pronto per il PIT-38; anche myFund gestisce i dividendi esteri con credito d'imposta alla fonte.

Sì, anche se in modo diverso rispetto a myFund. Capitally consente di aggiungere i conti IKE e IKZE, etichettarli e raggrupparli con il resto del portafoglio, ma non monitora i limiti di versamento annuali. myFund ha un supporto dedicato per IKE, IKZE e PPK con monitoraggio dei limiti — per l'investitore focalizzato sui conti pensionistici, questo è un vantaggio concreto.

myFund è decisamente più economico: da circa 36 a 153 zł all'anno, a seconda del piano scelto. Capitally costa 80, 130 o 250 € all'anno. In cambio, Capitally offre crittografia end-to-end (E2EE), gestione delle tasse per 11 paesi e un import flessibile — se questa differenza di prezzo valga la pena dipende dalla complessità del tuo portafoglio.

Sì — Capitally dispone di uno strumento dedicato all'importazione dei dati da myFund. In myFund, esporta l'intero portafoglio in un file XML (Gestione portafogli → I tuoi portafogli → Esporta portafoglio selezionato) oppure lo storico delle operazioni in un file xls/csv (Portafoglio → Storico operazioni), quindi carica il file in Capitally. I tuoi conti, le transazioni e i dividendi verranno riconosciuti automaticamente, senza dover mappare manualmente le colonne.