myFund et Capitally représentent deux approches différentes d'un même défi : comment centraliser l'intégralité de son portefeuille d'investissement pour en comprendre réellement les performances. Opérationnel depuis 2009, myFund est l'outil de suivi de portefeuille le plus ancien et le plus abordable sur le marché polonais — il propose la prise en charge la plus complète des comptes de retraite locaux (IKE, IKZE, PPK, OFE, PPE) et des déclarations fiscales PIT-38. Capitally est une application moderne lancée en 2023, articulée autour de quatre piliers : la confidentialité (chiffrement de bout en bout côté appareil), la couverture de toutes les classes d'actifs, des analyses multi-devises et la gestion fiscale dans plusieurs juridictions — une solution particulièrement adaptée aux courtiers internationaux et aux portefeuilles complexes.

Cet article compare les deux applications sur les points qui comptent le plus pour un investisseur polonais : couverture du marché local, gestion fiscale, intégration avec les courtiers, ainsi que l'ergonomie, la profondeur analytique et le rapport qualité-prix. Si vous recherchez un panorama plus large de la catégorie, nous proposons également un classement des outils de suivi de portefeuille pour investisseur particulier.

En résumé : votre choix dépend de la composition de votre portefeuille. Si vous investissez principalement via des courtiers et comptes de retraite polonais et qu'une interface peu intuitive ne vous rebute pas, myFund reste difficile à battre sur le prix et l'adéquation aux spécificités locales. Si vous disposez de comptes chez des courtiers étrangers, investissez dans plusieurs devises, détenez des actifs atypiques ou accordez une importance capitale à la confidentialité et aux analyses modernes, Capitally sera le meilleur choix. Ci-dessous, nous analysons chaque point en détail.

Table des matières

- Capitally vs myFund : tableau comparatif

- Confidentialité et sécurité des données

- Profondeur analytique et vision du portefeuille

- Interface et convivialité

- Couverture du marché polonais et des classes d'actifs

- Fiscalité : PIT-38, dividendes étrangers, IKE/IKZE

- Courtiers et importation de données

- Tarification et valeur réelle

- Ce que vous ne trouverez dans aucune des deux applications

- Comment passer de myFund à Capitally

- Verdict : pour qui Capitally et pour qui myFund

Capitally vs myFund : tableau comparatif

Le tableau ci-dessous compare Capitally et myFund sur les critères déterminants pour votre choix. Sous le tableau, nous développons chacun de ces points en précisant objectivement les forces de chaque application.

Caractéristique | myFund | Capitally |

|---|---|---|

Pour qui | Investisseur focalisé sur la Bourse de Varsovie (GPW), les fonds et les comptes IKE/IKZE/PPK | Investisseur utilisant des courtiers étrangers, gérant plusieurs devises et un portefeuille complexe |

Présent depuis | Société polonaise depuis 2009 — concentrée sur le marché polonais | Entreprise polonaise depuis 2023 — startup indépendante aux ambitions internationales |

Confidentialité | Chiffrement standard côté serveur, données en base, hébergement en Pologne | Chiffrement de bout en bout (appareil), modèle zero-knowledge, hébergement en Europe |

Comptes de retraite polonais | Gestion dédiée IKE/IKZE/PPK/OFE/PPE : plafonds de versement et valorisations automatiques | Comptes IKE/IKZE/PPK disponibles comme types de compte — sans plafonds de versement ni valorisations auto. de fonds fermés |

Classes d'actifs | Actions, ETF, GPW/NewConnect, Catalyst, fonds d'investissement (TFI), crypto-monnaies, biens immobiliers | Actions, ETF, GPW/NewConnect, crypto-monnaies, biens immobiliers, capital-investissement, options, passifs, crédits et ventes à découvert |

Fiscalité | Calculateur PIT-38 conçu pour le système polonais, méthode FIFO | Moteur fiscal pour 11 pays (dont la Pologne), 6 méthodes de calcul du prix de revient, personnalisable |

Courtiers | Importation de données depuis les relevés des courtiers populaires en Pologne | Importation de données depuis les relevés des courtiers populaires en Pologne et à l'international |

Importation de données personnelles | En pratique quasi inexistante — modèle « parser par courtier » plus importation automatique par IA | Importation flexible de tout fichier CSV, Excel, JSON ou XML avec préréglages, logique et formules |

Analytique | Large bibliothèque de rapports prédéfinis, analyse fondamentale, screener d'actions, TradingView | Portfolio Explorer, graphiques personnalisés, indices de référence avec indicateurs économiques, rendements réels après inflation |

Interface | Architecture de menu obsolète et fragmentée ; ancien et « nouveau » design, tous deux visuellement datés | Moderne, cohérente, exploratoire ; web app/PWA fonctionnant hors ligne |

Tarification | env. 36–153 PLN par an ; 30 jours d'essai | 80 / 130 / 250 € par an ; 14 jours d'essai complet |

Confidentialité et sécurité des données

Capitally chiffre vos données financières de bout en bout — directement sur votre appareil, avec une clé dérivée de votre mot de passe qui ne quitte jamais votre navigateur. C'est un modèle zero-knowledge : même l'équipe de Capitally n'est pas en mesure de consulter votre portefeuille. myFund utilise des mesures de sécurité standard côté serveur — un modèle de confiance différent et moins restrictif.

Sur Capitally, tous les calculs sont effectués localement, les serveurs sont situés en Europe (Google Cloud, conformité RGPD), sans publicités ni traceurs tiers, et vous pouvez exporter l'intégralité de vos données à tout moment — sans être dépendant d'un seul outil. Le modèle zero-knowledge a toutefois un prix : si vous oubliez votre mot de passe, personne ne pourra récupérer vos données ; veillez donc à effectuer des sauvegardes.

myFund mise sur une collecte minimale de données : un identifiant, un mot de passe et une adresse e-mail suffisent pour créer un compte — sans nom, prénom ou informations de paiement. Elle intègre le HTTPS, l'authentification à deux facteurs (2FA via TOTP) et des notifications de connexion. L'idée est que, si le compte n'est pas lié à des données personnelles, personne ne peut l'associer à une personne précise — en pratique, toutefois, cette protection est fragile. L'intégralité du portefeuille est stockée dans une base de données côté serveur, et les fichiers de relevés de courtiers importés peuvent eux-mêmes contenir des données identifiantes : numéros de compte, identifiants de transactions ou libellés de virements. L'opérateur a techniquement accès à ces données, ce qui rend l'absence d'informations dans le formulaire d'inscription peu pertinente.

Si la confidentialité n'est pas votre priorité absolue, les mesures de sécurité de myFund sont suffisantes pour un usage quotidien. Toutefois, si la protection de vos données financières est une condition non négociable, Capitally est la seule des deux applications à proposer un chiffrement de bout en bout — personne, en dehors de vous, ne peut lire vos données, même en cas de fuite côté serveur.

Profondeur analytique et vision du portefeuille

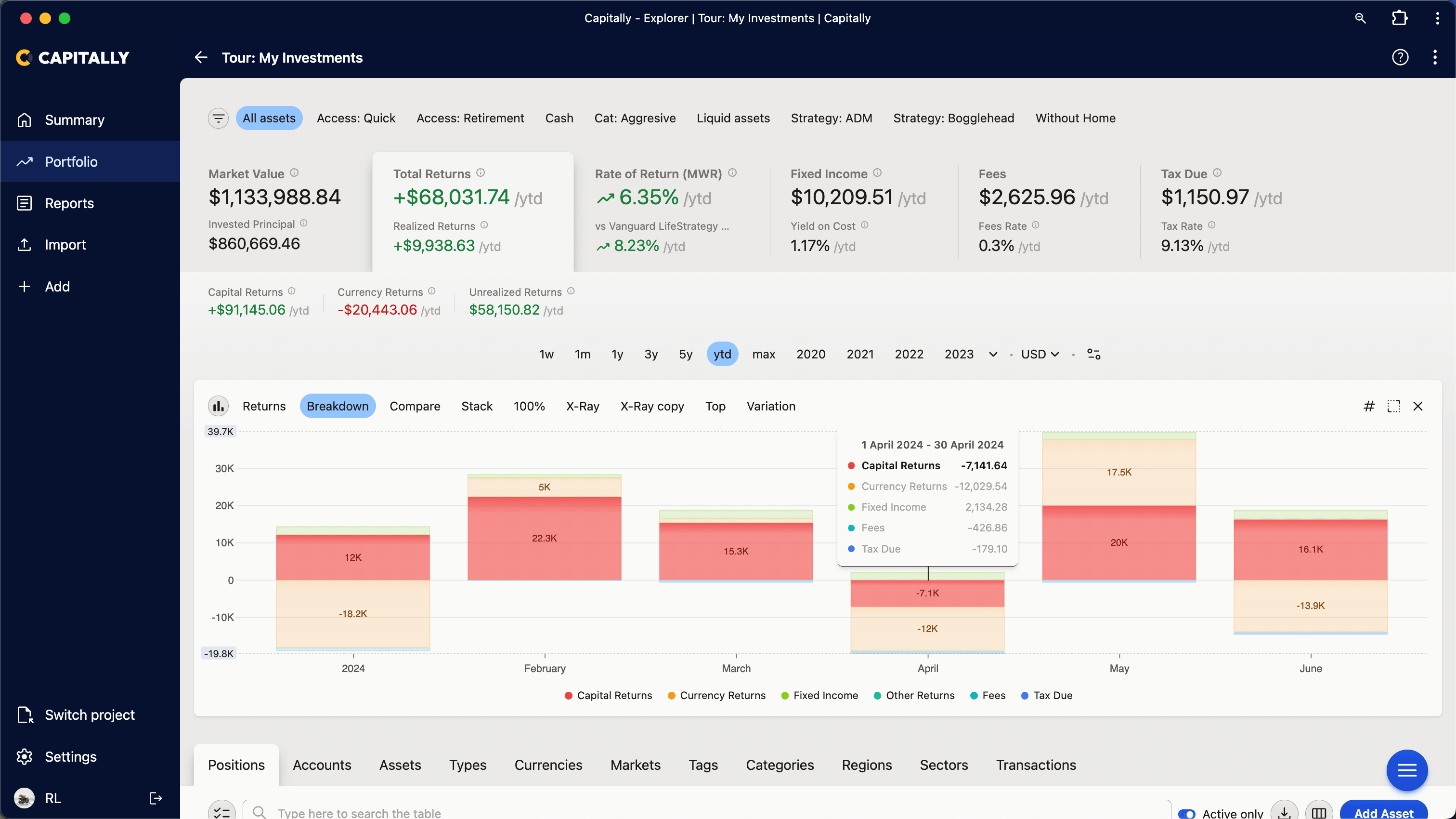

Capitally mise sur l’analyse interactive : le cœur de l’application est le Portfolio Explorer, une hybride entre tableau croisé dynamique et graphique croisé dynamique, où vous pouvez filtrer, grouper et modifier des mesures sans recharger la page. myFund adopte une approche différente : il propose une bibliothèque très étendue de rapports prédéfinis, mais sans possibilité d'enregistrer vos propres vues.

Capitally calcule les rendements via les méthodes MWR, TWR et ROI, avec la possibilité de sélectionner rapidement n'importe quelle période. Il génère ses propres graphiques (linéaires, en barres, X-Ray, cartes thermiques, treemaps) et permet de comparer jusqu’à 10 indices de référence côte à côte, incluant des indicateurs économiques (inflation, taux d’intérêt, indices de prix immobilier) provenant d’Eurostat, de l’OCDE et de la Banque mondiale pour plus de 60 pays. Il peut également actualiser les retours pour afficher le rendement réel après déduction de l’inflation ou de tout indice de référence. Si vous négociez des options, celles-ci sont entièrement prises en charge, avec les indicateurs grecs.

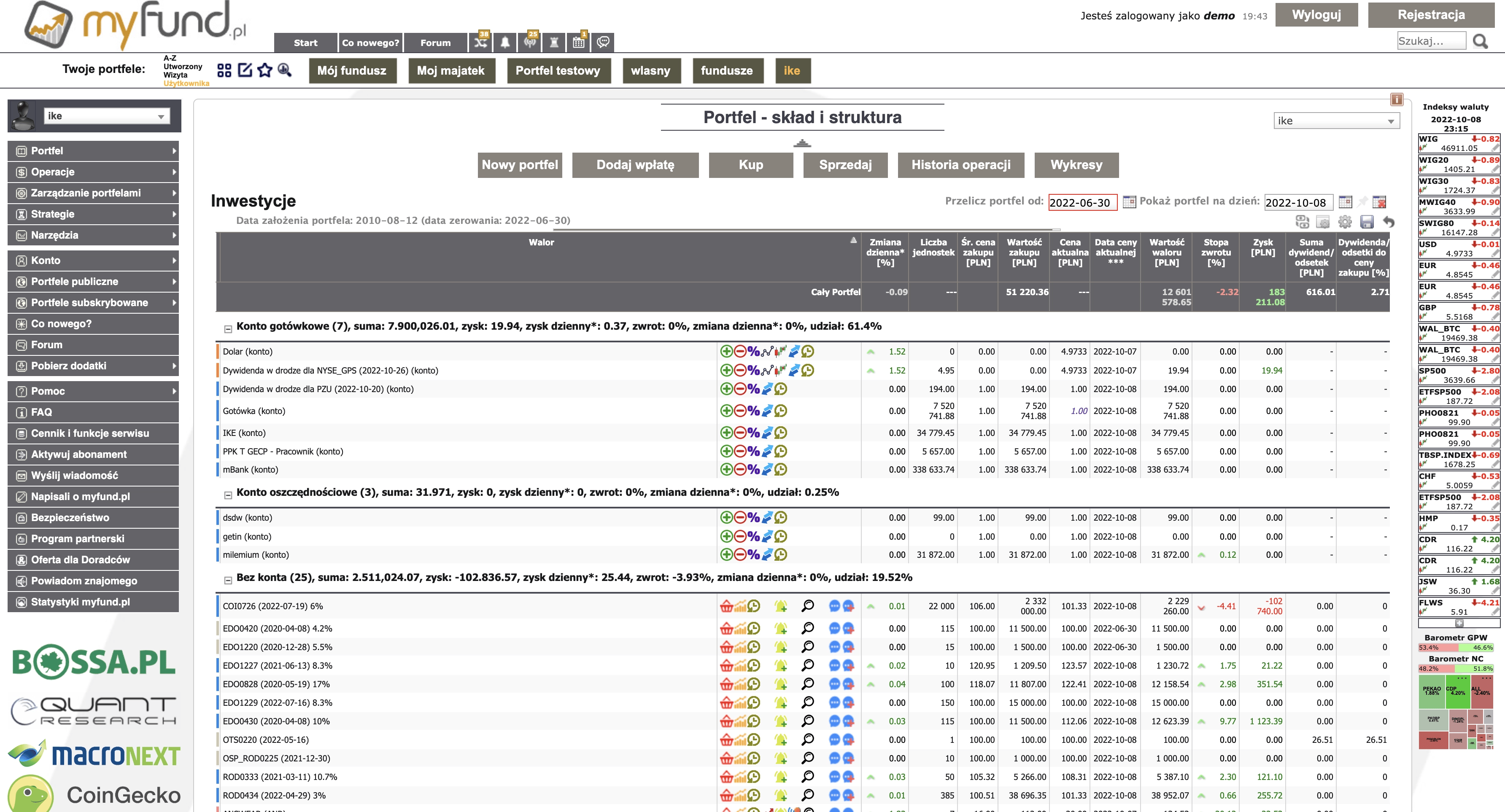

myFund dispose d'une bibliothèque de rapports très riche : structure de portefeuille, statistiques, rendements mobiles, drawdowns, volatilité, cartes thermiques, analyse des dividendes dans le temps, suivi des plafonds IKE/IKZE/PPK. Il offre également ce que Capitally ne propose pas : une analyse fondamentale des entreprises, un screener actions avec plus de 100 indicateurs et une intégration complète avec TradingView pour l’analyse technique. Son point faible est son manque de flexibilité : vous ne pouvez ni sauvegarder vos propres rapports ni créer vos propres graphiques, vous travaillez sur ce que l'éditeur a prédéfini.

Si vous souhaitez explorer vos données par vous-même et créer vos propres vues, Capitally offre plus de liberté. Si vous privilégiez l’analyse fondamentale et technique des actions individuelles, myFund garde l’avantage.

Interface et convivialité

Capitally possède une interface moderne, cohérente et exploratoire, conçue pour une vérification rapide et une personnalisation totale : vous configurez vos tableaux, graphiques, périodes et vues comme vous le souhaitez. myFund est aux antipodes : son signe distinctif est une architecture de menu obsolète et complexe dans laquelle même les utilisateurs de longue date se perdent souvent.

myFund est très complet fonctionnellement, mais en pratique, il ressemble davantage à un assemblage de fonctions qu’à un produit cohérent — on dirait un tableur Excel très complexe qu'il faut apprendre à maîtriser. L'ancienne et la « nouvelle » interface y coexistent, bien que la seconde ne diffère guère de la première et présente une qualité visuelle faible pour les standards actuels. Capitally prend la direction inverse : au lieu de centaines d'écrans isolés, il propose un environnement d'analyse unique (Portfolio Explorer), fourni sous forme d'application web/PWA — installable sur ordinateur et téléphone, fonctionnant hors ligne, avec modes clair et sombre disponibles.

En termes de facilité d'utilisation, de cohérence et de modernité, Capitally l'emporte nettement. myFund compense par le nombre pur de ses fonctionnalités — si vous recherchez un rapport spécifique et rare, vous le trouverez probablement là-bas, pour peu que vous parveniez à le localiser.

Couverture du marché polonais et des classes d'actifs

myFund est inégalé dans sa couverture du marché polonais : il prend en charge les actions et ETF du GPW et de NewConnect, les obligations Catalyst, les fonds TFI, et propose surtout une gestion dédiée des comptes IKE, IKZE, PPK, OFE et PPE incluant le suivi des plafonds de versement. Capitally permet d'ajouter, d'étiqueter et de grouper ces comptes avec le reste du portefeuille, mais ne suit pas les plafonds de versement.

L’offre polonaise complète de myFund comprend des instruments du GPW et de NewConnect, des obligations Catalyst, des fonds de placement et d'assurance, des produits structurés ainsi que des marchés étrangers (NYSE, NASDAQ, LSE et autres). Pour un investisseur dont le portefeuille repose sur les plans d’épargne polonais, c’est un avantage majeur — et la raison principale pour laquelle myFund demeure une référence sur le marché polonais.

Capitally compense par une richesse que myFund n'a pas : plus de 400 000 instruments du monde entier et des classes d'actifs absentes sous cette forme chez myFund — capital-investissement (type d'actif dédié avec cycle de vie complet), options (achat et vente, longs et courts, avec valorisation et grecs), passifs, crédits et hypothèques considérés comme des actifs à part entière, ainsi que les positions courtes et les soldes de liquidités. Pour être juste, il faut préciser l’autre versant : Capitally gère les comptes IKE, IKZE et PPK comme des types de comptes à part entière — vous pouvez les ajouter, les étiqueter et les grouper avec le reste du portefeuille — mais sans suivi automatique des plafonds de versement ni récupération automatique des valorisations des fonds fermés ou PPK (c'est contournable, mais moins pratique). Il en va de même pour les obligations d'entreprise et d'État sur Catalyst (alors que les obligations d'État de détail sont entièrement prises en charge). C’est sur ces points précis que myFund est plus fort, et non sur la gestion intrinsèque de ces comptes. Capitally sera donc idéal pour un portefeuille s'étendant des obligations d'État aux comptes chez Interactive Brokers.

Si votre portefeuille se concentre principalement sur le GPW et les comptes de retraite, optez pour myFund. Si vous détenez des actifs atypiques, des instruments étrangers ou devez suivre des passifs, Capitally est tout indiqué.

Fiscalité : PIT-38, dividendes étrangers, IKE/IKZE

La fiscalité est un domaine où le choix dépend de vos lieux d'investissement. myFund dispose d'un calculateur PIT-38 conçu spécifiquement pour le système fiscal polonais. Capitally possède un moteur fiscal couvrant 11 juridictions — dont la Pologne avec les variantes D-1 et D+1 — et convertit automatiquement les dividendes étrangers en zlotys au taux de la NBP du jour D-1.

Le calculateur PIT-38 de myFund inclut les gains en capital sur actions, fonds et obligations, le transfert des pertes des années précédentes, les dividendes étrangers avec imputation de la retenue à la source, l'impôt sur les cryptomonnaies, les intérêts de comptes d'épargne étrangers et l'impôt sur les coupons d'obligations. Un outil d'optimisation fiscale suggère également quelles positions vendre avant la fin de l'année. Limitations : méthode FIFO uniquement et absence de moteur fiscal pour d'autres pays — en dehors de la Pologne, ces calculs ne sont pas applicables.

Capitally calcule l'impôt sur les gains en capital via des préréglages pour 11 pays (États-Unis, Royaume-Uni, Pays-Bas, Pologne, République tchèque, Australie, Belgique, Canada, Allemagne, France, Suède). Six méthodes de gestion du coût sont disponibles — FIFO, LIFO, coût le plus haut/bas, coût moyen et sélection manuelle des lots — configurables au niveau de l'actif, du compte ou de la position individuelle. Vous pouvez même créer votre propre préréglage ou modifier un existant pour l'adapter à vos besoins. Il intègre aussi le tax-loss harvesting sous la forme d'une colonne indiquant exactement combien de titres vendre pour atteindre le « gain » fiscal visé.

Un problème distinct pour l'investisseur polonais concerne les dividendes étrangers. De nombreux courtiers polonais — comme Bossa ou mBank eMakler — n'incluent pas les dividendes des États-Unis, d'Allemagne ou de France dans le document PIT-8C ; vous devez donc les ajouter manuellement dans votre PIT-38. Capitally enregistre le montant brut, la retenue à la source et le montant net, convertit le tout en zlotys au taux NBP et synthétise le tout dans un rapport de déclaration de dividendes prêt à l’emploi. myFund gère également les dividendes étrangers avec imputation de la retenue à la source via le PIT-38 ; c’est un point fort partagé par les deux applications, quel que soit votre courtier comme XTB.

Courtiers et importation de données

myFund fonctionne sur le modèle « un parseur par courtier » : l'éditeur maintient un importateur séparé pour chaque broker et le met à jour lorsque le format de fichier change. Cela fonctionne très bien pour les courtiers supportés, mais il n'existe pas d'importation flexible de données personnelles — pas de mappage de colonnes, pas de modèles utilisateurs enregistrables. L'AI Portfolio Wizard tente de reconnaître les formats inconnus, mais c'est une solution récente et non éprouvée sur laquelle vous avez un contrôle limité.

Capitally prend en charge plus de 70 courtiers, bourses et applications dans le monde — de Interactive Brokers et Degiro à XTB, Bossa, Obligacje Skarbowe et Coinbase — via leurs relevés. La différence clé réside ailleurs : l'importateur de Capitally mappe n'importe quel fichier CSV, Excel, JSON ou XML — avec logique, formules et récupération de prix à la volée. Vous enregistrez vos configurations en tant que préréglages pour les réutiliser, créez des variantes par compte, et pouvez annuler une importation échouée en un clic. Cela permet d'importer un historique complet et personnalisé — y compris pour des courtiers hors liste ou vos propres actifs. Ce que myFund ne propose pas en pratique.

Point fort commun : aucune des applications n'utilise d'agrégateurs bancaires ni n'exige vos mots de passe de comptes de courtage — dans les deux cas, vous décidez seul quoi et quand importer.

Ainsi, si vous avez beaucoup de données propres, des formats atypiques ou des courtiers étrangers, Capitally est nettement plus flexible.

Tarification et valeur réelle

myFund est nettement moins cher : quatre forfaits coûtent entre environ 36 et 153 PLN par an, avec une période d'essai de 30 jours. Capitally propose trois plans — Sailor (80 €), Navigator (130 €) et Captain (250 € par an) — avec un essai de 14 jours, pleinement fonctionnel et sans obligation de fournir une carte bancaire.

Les forfaits myFund (Basic, Standard, Pro, Expert) sont facturables annuellement, semestriellement ou mensuellement, sans renouvellement automatique, et les données sont conservées même après expiration de l'abonnement. Pour un investisseur aux besoins simples, c’est une barrière à l'entrée très basse.

Capitally coûte plus cher, mais les abonnés « figent » leur tarif pour toute la durée de leur abonnement. La rentabilité de ce coût supérieur dépend de l'usage que vous ferez des capacités de Capitally — chiffrement de bout en bout, fiscalité multi-pays, importation flexible, analyses approfondies. Pour un portefeuille sur un seul compte de courtage polonais, cette différence est difficile à justifier ; pour un portefeuille complexe et international, elle devient rapidement secondaire.

Si le coût le plus bas prime, choisissez myFund. Si vous évaluez le rapport qualité-prix et avez besoin de fonctionnalités avancées, Capitally justifie amplement ses tarifs et reste moins cher que la concurrence internationale.

Ce que vous ne trouverez dans aucune des deux applications

Ni Capitally ni myFund ne sont des plateformes de transaction — vous n'y achèterez pas d'actions et elles ne servent pas au day-trading. Toutes deux se concentrent sur le suivi et l'analyse de portefeuille ex-post, et non sur le passage d'ordres.

Il est aussi utile de savoir ce qui manque précisément à Capitally par rapport à myFund : il n'y a pas de listes de suivi d'actions ni d'alertes de prix (il n'existe que des notifications récapitulatives planifiées), pas d'analyse fondamentale, pas de screener, pas d'indicateurs d'analyse technique ni d'accès API. À l'inverse, myFund ne propose pas de chiffrement de bout en bout, pas de graphiques personnalisés ni de rapports enregistrables, et ne gère que la méthode FIFO pour la fiscalité hors Pologne. Si vous envisagez d'autres outils, consultez nos comparaisons avec Sharesight, Kubera et Snowball Analytics.

Comment passer de myFund à Capitally

Passer de myFund à Capitally est simple, car Capitally dispose d'un import dédié depuis myFund. Vous pouvez transférer tout le portefeuille (comptes, transactions et dividendes) ou uniquement l'historique des transactions, selon la quantité d'historique que vous souhaitez conserver.

- Portefeuille complet — comptes, transactions et dividendes. Dans myFund, ouvrez Zarządzanie Portfelami → Twoje portfele → Eksportuj wybrany portfel et exportez-le au format XML.

- Ou seulement les transactions. Dans myFund, ouvrez Portfel → Historia operacji et cliquez sur Eksport do xls ou Eksport do csv.

- Chargez le fichier dans Capitally. Glissez le fichier exporté dans Capitally ; l'importation dédiée reconnaîtra les comptes, transactions et dividendes provenant de myFund sans mappage manuel.

- Réconciliez les soldes. Comparez le nombre de positions et les soldes de liquidités avec votre dernier relevé pour vous assurer que rien ne manque.

- Configurez le préréglage fiscal pour la Pologne. Sélectionnez le préréglage polonais (D-1 ou D+1) pour que vos rapports fiscaux soient prêts pour la déclaration PIT-38.

Pour obtenir la meilleure qualité de données importées, effectuez une importation directe depuis votre courtier, en ne complétant qu'avec les données de myFund auxquelles nous n'avons plus accès.

Vaut-il la peine de migrer ? Si votre portefeuille est entièrement polonais, simple et basé sur IKE/IKZE, myFund vous suffit probablement amplement. Si vous avez ajouté des comptes étrangers, de nouvelles devises ou des actifs atypiques, et que vous tenez à votre confidentialité, c'est le moment idéal pour tester Capitally via l'essai de 14 jours avec vos propres données.

Verdict : pour qui Capitally et pour qui myFund

Il n'y a pas de gagnant unique ici — Capitally et myFund ciblent deux profils d'investisseurs différents et chacun y parvient à sa manière.

Pour qui est myFund. myFund est le meilleur choix pour l'investisseur polonais dont le portefeuille tourne autour du GPW, des fonds TFI et des comptes de retraite IKE/IKZE/PPK. Vous obtenez un outil mature, éprouvé depuis 2009, un calculateur PIT-38 clé en main, une analyse fondamentale, un screener actions et une large communauté active — le tout au prix le plus bas du marché. En échange, vous acceptez une interface obsolète et surchargée ainsi qu'une flexibilité limitée hors du marché polonais.

Pour qui est Capitally. Capitally est le meilleur choix si votre portefeuille dépasse un seul compte polonais. Il est conçu pour l'investisseur qui gère des comptes chez des courtiers étrangers, investit dans plusieurs devises, détient des actifs atypiques — private equity, options, immobilier, passifs — et considère la confidentialité des données comme une condition sine qua non. Vous bénéficiez d'un chiffrement de bout en bout (absent chez myFund), d'un moteur fiscal pour plusieurs pays, d'une importation flexible de n'importe quelles données et d'une analytique moderne et interactive. Le fait qu'une interface plus simple permette souvent une meilleure utilisation des fonctionnalités offertes par le système n'est pas négligeable.

Non. myFund utilise un chiffrement côté serveur standard avec un hébergement en Pologne — une protection solide, mais l'opérateur technique a accès aux données. Capitally est le seul des deux à proposer un chiffrement de bout en bout sur l'appareil selon un modèle « zéro connaissance », où même l'équipe de Capitally ne peut consulter votre portefeuille.

Les dividendes étrangers se déclarent manuellement dans le PIT-38, car beaucoup de courtiers polonais ne les incluent pas dans le PIT-8C. Il vous faut le montant brut, la retenue à la source et la conversion en zlotys au taux NBP du jour D-1. Capitally enregistre ces valeurs automatiquement et les synthétise dans un rapport prêt pour le PIT-38 ; myFund gère également les dividendes étrangers avec imputation de la retenue à la source.

Oui, mais différemment de myFund. Capitally permet d'ajouter, d'étiqueter et de grouper les comptes IKE et IKZE avec le reste du portefeuille, mais ne suit pas les plafonds de versement annuels. myFund propose une gestion dédiée des IKE, IKZE et PPK avec suivi des plafonds — pour l'investisseur focalisé sur les comptes de retraite, c'est un avantage réel.

myFund est nettement moins cher : de 36 à 153 PLN environ par an, selon le plan choisi. Capitally coûte 80, 130 ou 250 € par an. En contrepartie, Capitally propose un chiffrement end-to-end (E2EE), une gestion des impôts pour 11 pays et une importation flexible — le niveau de complexité de votre portefeuille déterminera si cet écart de prix est justifié.

Oui — Capitally dispose d'un outil dédié à l'importation de données depuis myFund. Dans myFund, exportez l'intégralité de votre portefeuille au format XML (Zarządzanie Portfelami → Twoje portfele → Eksportuj wybrany portfel) ou votre historique d'opérations en fichier XLS/CSV (Portfel → Historia operacji), puis téléchargez le fichier dans Capitally. Vos comptes, Transactions & dividendes seront reconnus automatiquement, sans qu'aucun mappage manuel des colonnes ne soit nécessaire.