myFund i Capitally to dwa różne podejścia do tego samego zadania: jak zebrać cały portfel inwestycyjny w jednym miejscu i naprawdę rozumieć jego wyniki. myFund działa od 2009 roku i jest najstarszym oraz najtańszym polskim trackerem portfela — najgłębiej ze wszystkich obsługuje polskie konta emerytalne (IKE, IKZE, PPK, OFE, PPE) i rozliczenia PIT-38. Capitally to nowoczesna aplikacja zbudowana w 2023 roku wokół czterech rzeczy: prywatności (szyfrowanie end-to-end na urządzeniu), pokryciu wszystkich składników majątku, wielowalutowej analityki i obsługi podatków w wielu jurysdykcjach — najlepiej sprawdza się przy zagranicznych brokerach i złożonych portfelach.

Ten artykuł zestawia obie aplikacje pod kątem, który najbardziej interesuje polskiego inwestora: pokrycia polskiego rynku, obsługi podatków i integracji z brokerami, a także wygody, głębi analitycznej i tego, co realnie dostajesz za swoje pieniądze. Jeśli szukasz szerszego przeglądu kategorii, mamy też osobny ranking trackerów portfela dla inwestora DIY.

Krótka odpowiedź: wybór zależy od tego, jak wygląda Twój portfel. Jeśli inwestujesz głównie przez polskie konta maklerskie i emerytalne, a nie przeszkadza Ci mało intuicyjny interfejs — myFund trudno pobić ceną i dopasowaniem do polskich realiów. Jeśli masz konta u zagranicznych brokerów, inwestujesz w wielu walutach, trzymasz nietypowe aktywa albo zależy Ci na prywatności i nowoczesnej analityce — Capitally będzie lepszym wyborem. Poniżej rozkładamy to na czynniki pierwsze.

Spis treści

- Capitally vs myFund — porównanie w tabeli

- Prywatność i bezpieczeństwo danych

- Głębia analityczna i wglądy w portfel

- Interfejs i wygoda obsługi

- Pokrycie polskiego rynku i klas aktywów

- Obsługa podatków: PIT-38, dywidendy zagraniczne, IKE/IKZE

- Brokerzy i import danych

- Cennik i realna wartość

- Czego nie znajdziesz w żadnej z aplikacji

- Jak przejść z myFund do Capitally

- Werdykt: dla kogo Capitally, a dla kogo myFund

Capitally vs myFund — porównanie w tabeli

Poniższa tabela zestawia Capitally i myFund w obszarach, które najczęściej przesądzają o wyborze. Pod tabelą rozwijamy każdy z tych punktów — z uczciwym wskazaniem, gdzie wygrywa która aplikacja.

Cecha | myFund | Capitally |

|---|---|---|

Dla kogo | Inwestor skupiony na GPW, funduszach i kontach IKE/IKZE/PPK | Inwestor z zagranicznymi brokerami, wieloma walutami i złożonym portfelem |

Na rynku od | Polska firma od 2009 — skoncentrowana na polskim rynku | Polska firma od 2023 — niezależny startup z międzynarodowymi ambicjami |

Prywatność | Standardowe szyfrowanie po stronie serwera, dane w bazie, hosting w Polsce | Szyfrowanie end-to-end na urządzeniu, model zero-knowledge, hosting w Europie |

Polskie konta emerytalne | Dedykowana obsługa IKE/IKZE/PPK/OFE/PPE: limity wpłat i automatyczne wyceny | Konta IKE/IKZE/PPK jako typy kont — bez limitów wpłat i automatycznych wycen funduszy zamkniętych |

Klasy aktywów | Akcje, ETF-y, GPW/NewConnect, Catalyst, fundusze TFI, krypto, nieruchomości | Akcje, ETF-y, GPW/NewConnect, krypto, nieruchomości, Private Equity, opcje, zobowiązania, kredyty i krótkie pozycje |

Podatki | Kalkulator PIT-38 zbudowany pod polski system, metoda FIFO | Silnik podatkowy dla 11 krajów (w tym Polski), 6 metod kosztu bazowego, możliwość modyfikacji |

Brokerzy | Import danych z wyciągów popularnych w Polsce domów maklerskich | Import danych z wyciągów popularnych w Polsce i na świecie domów maklerskich |

Import własnych danych | W praktyce brak — model „parser na brokera” plus automatyczny import przez AI | Elastyczny import dowolnego pliku CSV, Excel, JSON i XML z presetami, logiką i formułami |

Analityka | Szeroka biblioteka gotowych raportów, analiza fundamentalna, skaner spółek, TradingView | Portfolio Explorer, własne wykresy, benchmarki ze wskaźnikami ekonomicznymi, realne zwroty po inflacji |

Interfejs | Przestarzała, rozgałęziona architektura menu; stary i „nowy” układ, oba wizualnie przestarzałe | Nowoczesny, spójny, eksploracyjny; aplikacja webowa/PWA działająca offline |

Cennik | ok. 36–153 zł rocznie; 30 dni testu | 80 / 130 / 250 € rocznie; 14 dni pełnego testu |

Prywatność i bezpieczeństwo danych

Capitally szyfruje Twoje dane finansowe end-to-end — bezpośrednio na Twoim urządzeniu, kluczem wyprowadzonym z Twojego hasła, który nigdy nie opuszcza przeglądarki. To model zero-knowledge: nawet zespół Capitally nie jest w stanie odczytać Twojego portfela. myFund stosuje standardowe zabezpieczenia po stronie serwera — to inny, mniej restrykcyjny model zaufania.

W Capitally wszystkie obliczenia wykonują się na urządzeniu, serwery stoją w Europie (Google Cloud, zgodność z RODO), nie ma reklam ani zewnętrznych trackerów, a dane wyeksportujesz w całości w dowolnym momencie — bez wiązania się z jednym narzędziem. Model zero-knowledge ma jednak swoją cenę: jeśli zapomnisz hasła, danych nie odzyska nikt, więc warto robić kopie zapasowe.

myFund stawia na minimalizm danych: do założenia konta wystarczy login, hasło i adres e-mail — bez imienia, nazwiska czy danych płatniczych. Ma też HTTPS, dwuskładniowe logowanie (2FA przez TOTP) oraz powiadomienia o logowaniach. Założenie jest takie, że skoro konto nie jest powiązane z danymi osobowymi, nikt nie połączy go z konkretną osobą — w praktyce jednak ta ochrona jest krucha. Cały portfel trafia do bazy danych po stronie serwera, a importowane wyciągi brokerskie same w sobie potrafią zawierać dane identyfikujące: numery rachunków, identyfikatory transakcji czy opisy przelewów. Operator technicznie ma dostęp do tych danych, a brak danych w formularzu rejestracji niewielie tu zmienia.

Jeśli prywatności nie traktujesz priorytetowo, zabezpieczenia myFund w codziennym użyciu wystarczą. Jeśli jednak prywatność danych finansowych jest dla Ciebie warunkiem koniecznym, Capitally jest jedyną z tych dwóch aplikacji z szyfrowaniem end-to-end — danych nie odczyta nikt poza Tobą, nawet w razie wycieku po stronie serwera.

Głębia analityczna i wglądy w portfel

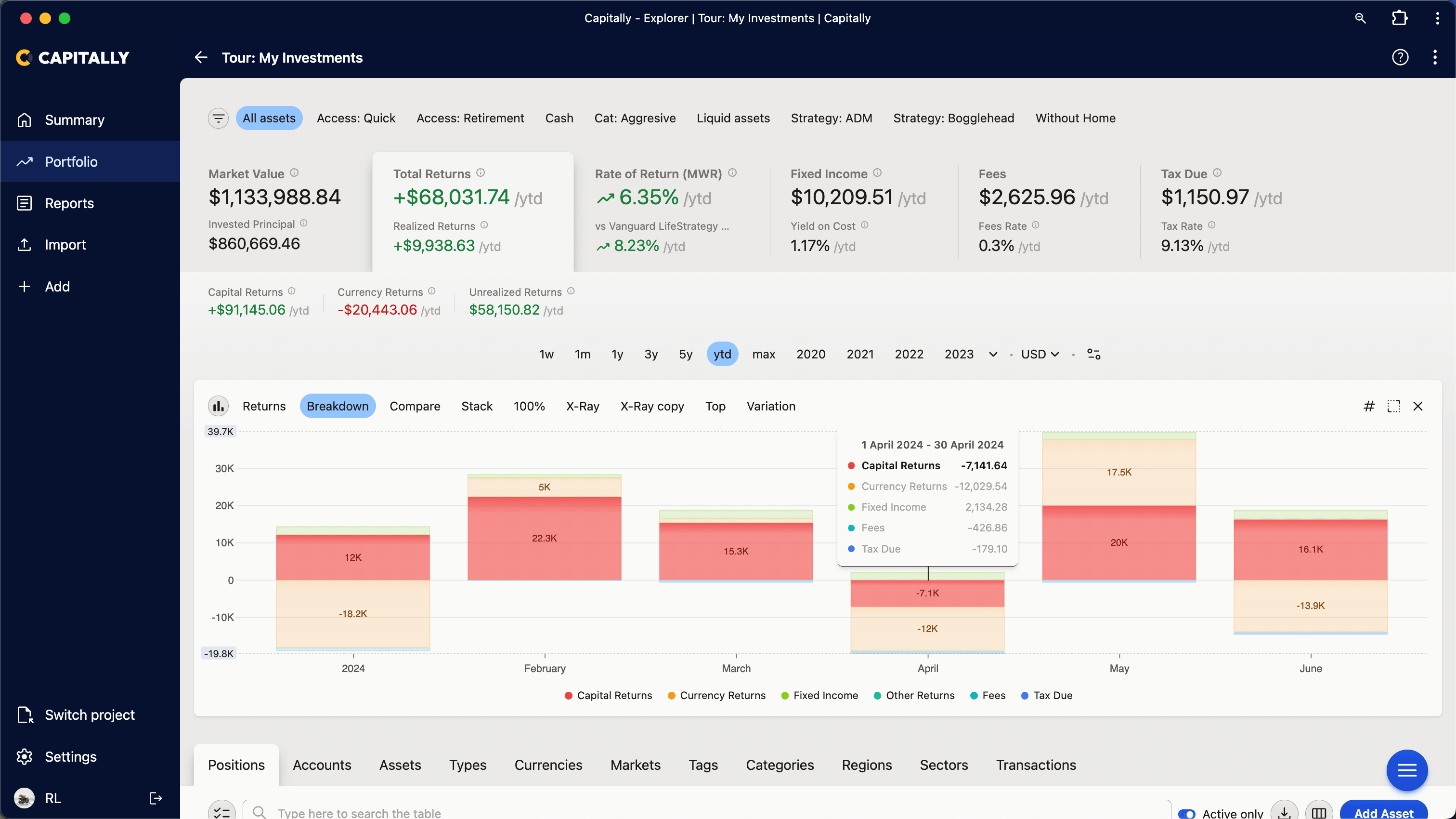

Capitally stawia na interaktywną analizę: sercem aplikacji jest Portfolio Explorer — hybryda tabeli przestawnej i wykresu przestawnego, w której filtrujesz, grupujesz i zmieniasz metryki bez przeładowywania strony. myFund idzie inną drogą — daje bardzo szeroką bibliotekę gotowych raportów, ale bez możliwości zapisywania własnych.

Capitally liczy zwroty metodami MWR/IRR, TWR i ROI, z możliwością szybkiego wybrania dowolnego okresu czasu. Buduje własne wykresy (liniowe, słupkowe, X-Ray, mapy cieplne, treemap), pozwala zestawić obok siebie do 10 benchmarków — w tym wskaźniki ekonomiczne (inflacja, stopy procentowe, indeksy cen nieruchomości) z Eurostatu, OECD i Banku Światowego dla ponad 60 krajów. Potrafi też dyskontować zwroty pokazując realny zwrot po odjęciu inflacji albo dowolnego benchmarku. Jeśli handlujesz opcjami, to te obsługiwane są w pełni, wraz z grekami.

myFund ma naprawdę szeroką bibliotekę raportów: struktura portfela, statystyki, rolowane stopy zwrotu, obsunięcia kapitału, zmienność, mapy cieplne, analiza dywidend w czasie, śledzenie limitów IKE/IKZE/PPK. Ma też coś, czego Capitally nie oferuje: analizę fundamentalną spółek, skaner spółek z ponad 100 wskaźnikami oraz pełną integrację z TradingView do analizy technicznej. Słabsza strona to brak elastyczności — nie zapiszesz własnego raportu ani nie zbudujesz własnego wykresu, pracujesz na tym, co przygotował twórca.

Jeśli chcesz samodzielnie drążyć dane i układać własne widoki — Capitally daje więcej swobody. Jeśli zależy Ci na analizie fundamentalnej i technicznej pojedynczych spółek — tu przewagę ma myFund.

Interfejs i wygoda obsługi

Capitally ma nowoczesny, spójny, eksploracyjny interfejs zaprojektowany pod szybkie sprawdzanie i dopasowanie do siebie — tabele, wykresy, okresy i całe widoki ustawisz po swojemu. myFund to drugi biegun: jego znakiem rozpoznawczym jest przestarzała, mocno rozgałęziona architektura menu, w której nawet wieloletni użytkownicy często z trudem się odnajdują.

myFund jest bardzo rozbudowany funkcjonalnie, ale w praktyce jest to raczej zlepek funkcji niż spójny produkt — przypomina bardzo rozbudowany arkusz Excela, po którym trzeba się nauczyć poruszać. Działają w nim równolegle stary układ i „nowy układ”, przy czym ten drugi nie różni się znacząco od poprzedniego, a jego jakość wizualna jest niska jak na dzisiejsze standardy. Capitally idzie w przeciwną stronę: zamiast setek osobnych ekranów daje jedno spójne środowisko analizy (Portfolio Explorer), dostarczane jako aplikacja webowa/PWA — zainstalujesz ją na pulpicie i telefonie, działa offline, ma tryb jasny i ciemny.

Pod względem łatwości obsługi, spójności i nowoczesności Capitally wygrywa wyraźnie. myFund nadrabia samą liczbą funkcji — jeśli szukasz konkretnego, niszowego raportu, prawdopodobnie tam go znajdziesz, o ile zdołasz do niego dotrzeć.

Pokrycie polskiego rynku i klas aktywów

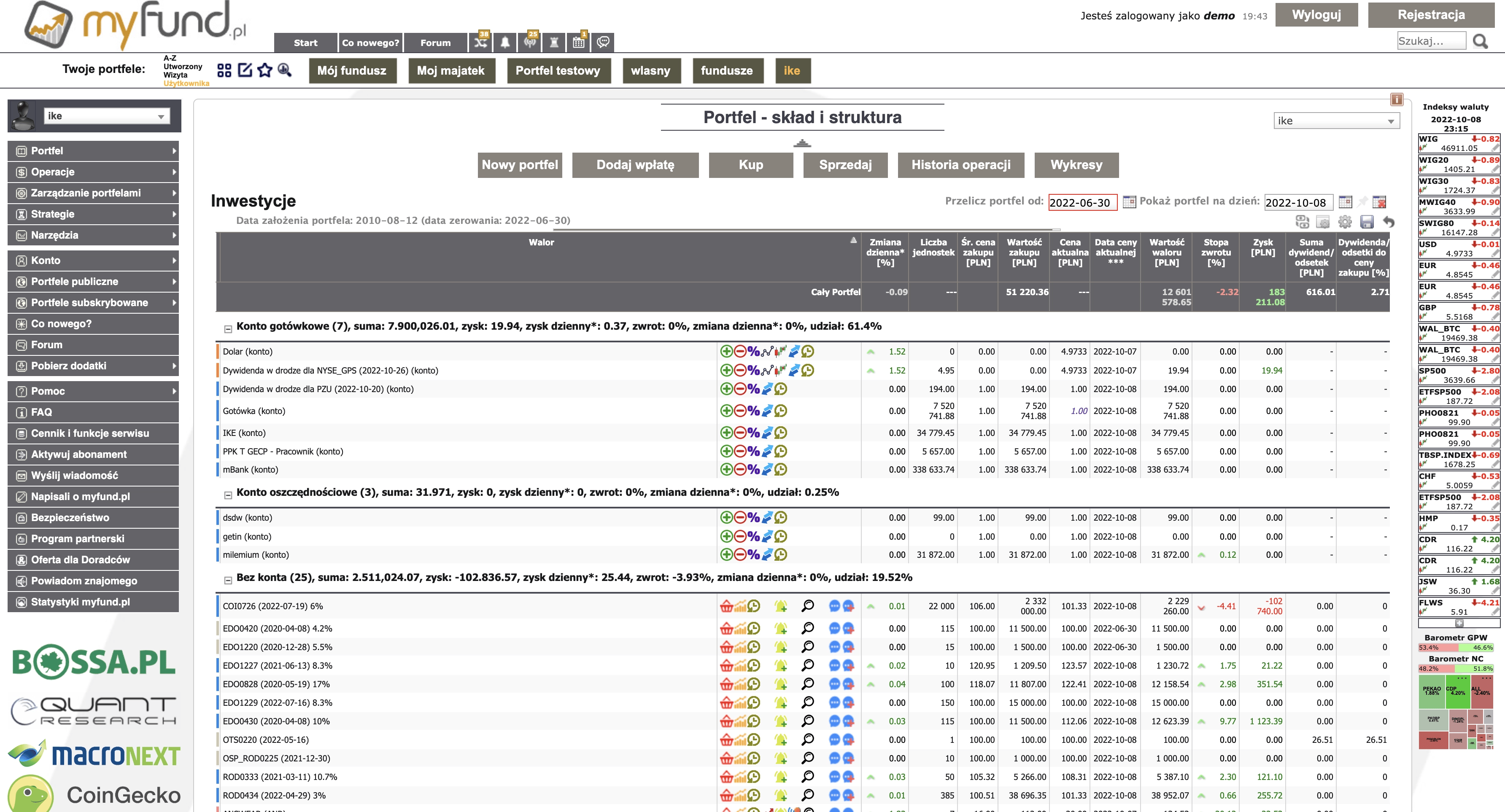

myFund jest bezkonkurencyjny w pokryciu polskiego rynku: obsługuje akcje i ETF-y z GPW i NewConnect, obligacje z Catalyst, fundusze TFI, a przede wszystkim ma dedykowaną obsługę kont IKE, IKZE, PPK, OFE i PPE wraz ze śledzeniem limitów wpłat. Capitally pozwala te konta dodać, oznaczyć i grupować z resztą portfela, ale nie śledzi limitów wpłat.

Pełna polska oferta myFund to instrumenty z GPW i NewConnect, obligacje Catalyst, fundusze inwestycyjne i ubezpieczeniowe, produkty strukturyzowane oraz rynki zagraniczne (NYSE, NASDAQ, LSE i inne). Dla inwestora, którego portfel kręci się wokół polskich kont emerytalnych, to ogromna przewaga — i główny powód, dla którego myFund pozostaje punktem odniesienia na polskim rynku.

Capitally nadrabia szerokością, której myFund nie ma: ponad 400 tys. instrumentów z całego świata oraz klasy aktywów, których w myFund nie znajdziesz w takiej formie — private equity (dedykowany typ aktywa z pełnym cyklem życia inwestycji), opcje (kupna i sprzedaży, długie i krótkie, z wyceną i greckami), zobowiązania, kredyty i hipoteki jako pełnoprawne aktywa, a także krótkie pozycje i depozyt zabezpieczający. Dla uczciwego obrazu trzeba dopowiedzieć drugą stronę: Capitally obsługuje konta IKE, IKZE i PPK jako pełnoprawne typy kont — możesz je dodać, oznaczyć i grupować z resztą portfela — ale nie śledzi limitów wpłat ani nie pobiera automatycznych wycen funduszy zamkniętych czy PPK - da się to obejść, ale nie jest to równie wygodne jak pobieranie automatyczne. Podobnie jest z obligacjami korporacyjnymi i rządowymi na Catalyst (ale zwykłe detaliczne już mają pełne wsparcie). To w tych konkretach myFund jest mocniejszy, nie w samej obsłudze tych kont. Capitally sprawdzi się więc dla portfela rozciągniętego od obligacji skarbowych po konta u Interactive Brokers.

Jeśli Twój portfel to głównie GPW i konta emerytalne — myFund. Jeśli masz nietypowe aktywa, instrumenty zagraniczne albo zobowiązania do śledzenia — Capitally.

Obsługa podatków: PIT-38, dywidendy zagraniczne, IKE/IKZE

Obsługa podatków to obszar, w którym wybór zależy od tego, gdzie inwestujesz. myFund ma kalkulator PIT-38 zbudowany od podstaw pod polski system podatkowy. Capitally ma silnik podatkowy obejmujący 11 jurysdykcji — w tym Polskę w wariantach D-1 i D+1 — i automatycznie przelicza dywidendy zagraniczne na złotówki po kursie NBP z dnia D-1.

Kalkulator PIT-38 w myFund obejmuje zyski kapitałowe z akcji, funduszy i obligacji, przeniesienie strat z lat poprzednich, dywidendy zagraniczne z zaliczeniem podatku u źródła, podatek od kryptowalut, odsetki z zagranicznych lokat i podatek od kuponów obligacji. Jest też narzędzie do optymalizacji podatkowej, które podpowiada, które pozycje sprzedać przed końcem roku. Ograniczenia: wyłącznie metoda FIFO i brak silnika podatkowego dla innych krajów — poza Polską te wyliczenia nie mają zastosowania.

Capitally liczy podatek od zysków kapitałowych na gotowych presetach dla 11 krajów (USA, Wielka Brytania, Holandia, Polska, Czechy, Australia, Belgia, Kanada, Niemcy, Francja, Szwecja). Daje sześć metod kosztu — FIFO, LIFO, najwyższy i najniższy koszt, średni koszt oraz ręczny wybór lotów — konfigurowalnych na poziomie aktywa, konta lub pojedynczej pozycji. Można nawet stworzyć własny preset, lub zmodyfikować istniejący, dopasowując logikę do własnych potrzeb. Jest też tax-loss harvesting w postaci kolumny wskazującej, ile dokładnie udziałów sprzedać, by osiągnąć zamierzony "zysk" podatkowy.

Osobnym problemem Polskiego inwestora to dywidendy zagraniczne. Wielu polskich brokerów — na przykład Bossa czy mBank eMakler — nie ujmuje dywidend z USA, Niemiec czy Francji w PIT-8C, więc musisz doliczyć je samodzielnie w PIT-38. Capitally zapisuje kwotę brutto, podatek pobrany u źródła i kwotę netto, przelicza wszystko na złotówki po kursie NBP i zestawia w raporcie gotowym do rozliczenia dywidend. myFund również obsługuje dywidendy zagraniczne z zaliczeniem podatku u źródła w ramach PIT-38 — to wspólny mocny punkt obu aplikacji, niezależnie od tego, czy korzystasz z XTB, czy innego brokera.

Brokerzy i import danych

myFund działa w modelu „jeden parser na brokera”: twórca utrzymuje osobny importer dla każdego brokera i aktualizuje go, gdy broker zmieni format pliku. Sprawdza się to świetnie dla wspieranych brokerów, ale nie ma elastycznego importu własnych danych — brak mapowania kolumn, brak zapisywanych szablonów użytkownika. AI Portfolio Wizard próbuje rozpoznawać nieznane formaty, ale to świeże i niesprawdzone rozwiązanie nad którym masz ograniczoną kontrolę.

Capitally obsługuje ponad 70 brokerów, giełd i aplikacji na całym świecie — od Interactive Brokers i Degiro po XTB, Bossa, Obligacje Skarbowe i Coinbase — na podstawie wyciągów. Kluczowa różnica jest gdzie indziej: importer Capitally mapuje dowolny plik CSV, Excel, JSON czy XML — z logiką, formułami i pobieraniem cen w locie. Konfiguracje zapisujesz jako presety i używasz ponownie, tworzysz ich warianty per konto, a nieudany import cofniesz jednym kliknięciem. Pozwala to wczytać pełną, niestandardową historię — także od brokerów spoza listy oraz dla własnych aktywów i własnych źródeł danych. Tego myFund w praktyce nie oferuje.

Wspólna mocna strona: żadna z aplikacji nie korzysta z agregatorów bankowych ani nie wymaga podawania haseł do kont maklerskich — w obu przypadkach to Ty decydujesz, co i kiedy wgrywasz.

Tak więc gdy masz sporo własnych danych, nietypowych formatów, brokerów zagranicznych — Capitally jest zdecydowanie bardziej elastyczny.

Cennik i realna wartość

myFund jest wyraźnie tańszy: cztery plany kosztują od około 36 do 153 zł rocznie, z 30-dniowym okresem próbnym. Capitally ma trzy plany — Sailor (80 €), Navigator (130 €) i Captain (250 € rocznie) — z 14-dniowym, w pełni funkcjonalnym testem bez potrzeby podawania karty płatniczej.

Plany myFund (Basic, Standard, Pro, Expert) rozliczysz rocznie, półrocznie lub miesięcznie, bez automatycznego odnawiania, a dane zostają nawet po wygaśnięciu subskrypcji. Dla inwestora o prostszych potrzebach to bardzo niska bariera wejścia.

Capitally kosztuje więcej, ale subskrybenci „zamrażają” swoją stawkę na czas trwania subskrypcji. To, czy wyższa cena się zwraca, zależy od tego, ile z możliwości Capitally faktycznie wykorzystasz — szyfrowanie end-to-end, podatki wielu krajów, elastyczny import, głęboką analitykę. Dla portfela na jednym polskim koncie maklerskim trudno tę różnicę uzasadnić; dla złożonego, międzynarodowego portfela szybko staje się ona drugorzędna.

Jeśli liczy się najniższy koszt — myFund. Jeśli patrzysz na to, co dostajesz za tę cenę, i potrzebujesz zaawansowanych funkcji — Capitally zdecydowanie broni swojej wyceny i wciąż jest tańszy niż międzynarodowa konkurencja.

Czego nie znajdziesz w żadnej z aplikacji

Ani Capitally, ani myFund nie są platformami transakcyjnymi — nie kupisz przez nie akcji i nie służą do day-tradingu. Obie skupiają się na śledzeniu i analizie portfela po fakcie, a nie na zawieraniu transakcji.

Warto też wiedzieć, czego brakuje konkretnie Capitally względem myFund: nie ma list obserwowanych akcji i alertów cenowych (są tylko zaplanowane powiadomienia podsumowujące), analizy fundamentalnej i skanera spółek, wskaźników analizy technicznej ani dostępu przez API. myFund z kolei nie ma szyfrowania end-to-end, własnych wykresów ani zapisywanych raportów, obsługuje wyłącznie metodę FIFO i nie zna podatków innych krajów niż Polska. Jeśli rozważasz też inne narzędzia, zobacz nasze porównania z Sharesight, Kubera i Snowball Analytics.

Jak przejść z myFund do Capitally

Przejście z myFund do Capitally jest proste, bo Capitally ma dedykowany import z myFund. Możesz przenieść cały portfel (konta, transakcje i dywidendy) albo samą historię transakcji, zależnie od tego, ile historii chcesz zachować.

- Cały portfel — konta, transakcje i dywidendy. W myFund otwórz Zarządzanie Portfelami → Twoje portfele → Eksportuj wybrany portfel i wyeksportuj go do formatu XML.

- Albo same transakcje. W myFund otwórz Portfel → Historia operacji i kliknij Eksport do xls lub Eksport do csv.

- Wczytaj plik do Capitally. Przeciągnij wyeksportowany plik do Capitally — dedykowany import rozpozna konta, transakcje i dywidendy z myFund bez ręcznego mapowania kolumn.

- Uzgodnij stany. Porównaj liczbę pozycji i salda gotówki z ostatnim wyciągiem, żeby mieć pewność, że nic nie umknęło.

- Ustaw preset podatkowy dla Polski. Wybierz polski preset (D-1 lub D+1), żeby raporty podatkowe były od razu gotowe do PIT-38.

Najlepszą jakość zaimportowanych danych uzyskasz importując je prosto od brokera, uzupełniając je tylko danymi z myFund do których nie mamy już dostępu.

Czy warto się przenosić? Jeśli Twój portfel jest w całości polski, prosty i oparty na IKE/IKZE — myFund prawdopodobnie nadal w zupełności Ci wystarcza. Jeśli doszły zagraniczne konta, kolejne waluty albo nietypowe aktywa, a do tego zależy Ci na prywatności — to dobry moment, żeby przetestować Capitally na 14-dniowym trialu z własnymi danymi.

Werdykt: dla kogo Capitally, a dla kogo myFund

Nie ma tu jednego zwycięzcy — Capitally i myFund celują w dwa różne profile inwestora i oba robią to na swój sposób.

Dla kogo jest myFund. myFund to najlepszy wybór dla polskiego inwestora, którego portfel kręci się wokół GPW, funduszy TFI i kont emerytalnych IKE/IKZE/PPK. Dostajesz dojrzałe, sprawdzone od 2009 roku narzędzie, gotowy kalkulator PIT-38, analizę fundamentalną i skaner spółek oraz dużą, aktywną społeczność — wszystko w najniższej cenie na rynku. W zamian akceptujesz przestarzały, przeładowany interfejs i ograniczoną elastyczność poza polskim rynkiem.

Dla kogo jest Capitally. Capitally to lepszy wybór, jeśli Twój portfel wykracza poza jeden polski rachunek. Jest zbudowany dla inwestora, który ma konta u zagranicznych brokerów, inwestuje w wielu walutach, trzyma nietypowe aktywa — private equity, opcje, nieruchomości, zobowiązania — i traktuje prywatność danych jako warunek konieczny. Dostajesz szyfrowanie end-to-end, którego myFund nie ma, silnik podatkowy dla wielu krajów, elastyczny import dowolnych danych i nowoczesną, interaktywną analitykę. Nie do przecenienia jest też fakt, że prostszy interfejs często umożliwia lepsze wykorzystanie funkcjonalności które system oferuje.

Nie. myFund stosuje standardowe szyfrowanie po stronie serwera i hosting w Polsce — to solidne zabezpieczenie, ale operator technicznie ma dostęp do danych. Capitally jako jedyna z tej dwójki oferuje szyfrowanie end-to-end na urządzeniu w modelu zero-knowledge, w którym nawet zespół Capitally nie odczyta Twojego portfela.

Dywidendy zagraniczne wykazujesz w PIT-38 samodzielnie, bo wielu polskich brokerów nie ujmuje ich w PIT-8C. Potrzebujesz kwoty brutto, podatku pobranego u źródła i przeliczenia na złotówki po kursie NBP z dnia D-1. Capitally zapisuje te wartości automatycznie i zestawia w raporcie gotowym do PIT-38; myFund również obsługuje dywidendy zagraniczne z zaliczeniem podatku u źródła.

Tak, choć inaczej niż myFund. Capitally pozwala dodać konta IKE i IKZE, oznaczyć je i grupować z resztą portfela, ale nie śledzi rocznych limitów wpłat. myFund ma dedykowaną obsługę IKE, IKZE i PPK ze śledzeniem limitów — dla inwestora skupionego na kontach emerytalnych to realna przewaga.

myFund jest wyraźnie tańszy: od około 36 do 153 zł rocznie, zależnie od wybranego planu. Capitally kosztuje 80, 130 lub 250 € rocznie. W zamian Capitally oferuje szyfrowanie end-to-end (E2EE), obsługę podatków dla 11 krajów oraz elastyczny import — o tym, czy ta różnica w cenie jest opłacalna, decyduje stopień złożoności Twojego portfela.

Tak — Capitally posiada dedykowane narzędzie do importu danych z myFund. W myFund wyeksportuj cały portfel do pliku XML (Zarządzanie Portfelami → Twoje portfele → Eksportuj wybrany portfel) lub historię operacji do pliku xls/csv (Portfel → Historia operacji), a następnie wczytaj plik do Capitally. Twoje konta, transakcje i dywidendy zostaną automatycznie rozpoznane, bez konieczności ręcznego mapowania kolumn.