Starrst du auf Charts und fragst dich, ob deine Investments wirklich gut laufen? Du hast ein paar Aktien gekauft, vielleicht einen Fonds oder ETF, etwas Krypto dazugemischt, vielleicht sogar eine Immobilie – und jetzt fragst du dich: „Verdiene ich damit eigentlich wirklich Geld?"

Investieren ist der erste Schritt, aber erst wer seine Ergebnisse beobachtet und versteht, trennt sich von denen, die einfach nur hoffen. Dafür brauchst du weder ein Wirtschaftsstudium noch teure Anlageberatung.

Dieser Leitfaden zeigt dir, wie du alle deine Investments an einem Ort verfolgst – über mehrere Broker, Währungen und Anlageklassen hinweg. Am Ende weißt du, wie du Aktien, ETFs, Anleihen, Krypto, Immobilien, Mitarbeiterbeteiligungen, Private Equity und andere Vermögenswerte so im Blick behältst, dass es zu deiner Strategie passt. Ob du als langfristiger Anleger zweimal im Jahr einen Blick draufwirfst oder lieber häufiger nachschaust – das Ziel ist, informiert zu bleiben, ohne dafür zu viel Zeit zu investieren.

Inhaltsverzeichnis

- TL;DR

- Dein Investment-Portfolio nicht zu tracken kostet dich Geld!

- Mehr als Aktienkurse: Die verschiedenen Datentypen, die wirklich zählen

- Kategorie 1: Performance-Kennzahlen

- Kategorie 2: Asset-Allokation

- Kategorie 3: Dividenden und Erträge

- Kategorie 4: Gebühren und Ausgaben

- Kategorie 5: Steuerliche Auswirkungen & Tax-Lot-Tracking

- Häufige Fehler beim Investment-Tracking

- Fehler 1: Die Kurs-Falle

- Fehler 2: Der tägliche Kontrollzwang

- Fehler 3: Die vergessenen Dividenden

- Fehler 4: Das totale Vernachlässigen

- Wichtige Kennzahlen zur Depot-Performance

- Total Return – die eine Kennzahl, die du kennen musst

- Die geheime Stärke des Money-Weighted Return (MWR)

- Zeitgewichtete Rendite (TWR) – Strategie beurteilen, nicht Cashflows

- Deine Strategie mit dem richtigen Benchmark vergleichen

- Volatilität verstehen – der Schlüssel zu mehr Gelassenheit bei Geldanlagen

- Wie du alle Investments an einem Ort trackst – Möglichkeiten zur Überwachung und Portfolio-Verwaltung

- Die klassische Excel-Tabelle

- Ein erster Blick auf digitale Portfolio-Tracker!

- Stufe 1 – Broker- und Bankplattformen (Single-Broker-Dashboards)

- Stufe 2 – Aktien-Tracking-Apps (Echtzeitkurse, News und Watchlists)

- Stufe 3 – Automatisierte Aggregatoren (Plaid- oder Yodlee-basiert)

- Stufe 4 – High-Fidelity-Plattformen mit Datenschutz-Fokus (manuell oder import-basiert)

- Vom reinen Tracking zum aktiven Management: dein Nettovermögen smarter im Blick

- 1. Klares Ziel

- 2. Strategie

- 3. Umsetzung

- 4. Optimierung

- Bereit, deinen Portfolio-Tracker zu wählen?

- Häufig gestellte Fragen

TL;DR

- Fünf Dinge, die zählen: Performance, Asset-Allokation, Dividenden/Erträge, Kosten und Steuern – einschließlich Tax-Lot-Tracking, wo es dein Land erlaubt.

- Drei Kennzahlen, die du kennen solltest: Total Return für das Gesamtergebnis, MWR oder IRR für deine persönliche geldgewichtete Rendite, TWR um deine Strategie mit einer Benchmark zu vergleichen.

- Vier Tool-Kategorien, vom einfachsten zum leistungsstärksten: Broker-/Bank-Dashboards → Aktien-Tracking-Apps → automatische Aggregatoren (Plaid/Yodlee-Stil) → High-Fidelity-Plattformen (manuell oder import-basiert, Mehrwährungs-fähig, datenschutzorientiert).

- Was passt zu dir: Ein Broker, einfache Positionen → Broker-Dashboard. Mehrere Broker, mehrere Währungen, individuelle Vermögenswerte (Immobilien, Mitarbeiterbeteiligungen, Aktienoptionen, Private Equity) oder kein Interesse daran, einem Drittanbieter Zugriff zu geben → High-Fidelity-Plattform.

Dein Investment-Portfolio nicht zu tracken kostet dich Geld!

Manche glauben, Portfolio-Tracking bedeutet, Zahlen beim Schwanken zuzuschauen. Aber eigentlich geht es darum, die Asset-Allokation strategisch auf deine finanziellen Ziele auszurichten.

Klingt kompliziert? Stell es dir am Anfang wie ein finanzielles GPS vor – es geht nicht nur darum, zu wissen, was du besitzt, sondern mithilfe eines Investment-Trackers zu verstehen, ob du wirklich in die richtige Richtung unterwegs bist. Ohne Messung fährst du im Grunde blind und hoffst, dass du schon richtig liegst.

Klingt kompliziert? Zu Beginn stell es dir wie ein finanzielles GPS vor – es geht nicht nur darum, was du besitzt, sondern darum, mithilfe eines Investment-Trackers zu verstehen, ob du dich wirklich in die richtige Richtung bewegst. Ohne Messung fährst du im Grunde mit verbundenen Augen und hoffst, dass du richtig liegst. Zum Glück musst du dafür weder ein Tabellenkalkulationsexperte werden noch stundenlang Zahlen wälzen. Es kommt auf ein paar wesentliche Elemente an …

Mehr als Aktienkurse: Die verschiedenen Datentypen, die wirklich zählen

Schauen wir uns die fünf wichtigsten Datenkategorien an, die für dein Investment-Tracking entscheidend sind. Diese Komponenten sind wie Vitalwerte deiner finanziellen Gesundheit – sie zeigen dir, ob dein Ansatz aufgeht oder Aufmerksamkeit braucht:

Kategorie 1: Performance-Kennzahlen

Ergebnis- kennzahlen enthüllen die eigentliche Wahrheit über deine Investments – jenseits der einfachen Auf- und Abbewegungen in deiner Depot-App. Diese Zahlen schneiden durch den Lärm und zeigen, ob aus deiner Geldanlage von 1.000 € im vergangenen Jahr wirklich 1.100 € geworden sind – oder ob die Inflation diese Gewinne aufgefressen hat und dir weniger Kaufkraft bleibt als zu Beginn. Sie machen den Unterschied zwischen dem guten Gefühl bei einer Rendite von 10 % und der Erkenntnis, dass der Markt im gleichen Zeitraum um 15 % gestiegen ist.

Im nächsten Abschnitt Essenzielle Portfolio-Kennzahlen erfährst du, welche Kennzahlen wirklich am meisten zählen.

Kategorie 2: Asset-Allokation

Ein schicker Begriff für: „Was besitze ich, und wie viel davon?"

Asset-Allokation bedeutet einfach zu verstehen, welcher Prozentsatz deines Geldes in verschiedene Anlagearten fließt. Ein Teil deines Vermögens steckt vielleicht in:

- Aktien für Wachstumspotenzial,

- Anleihen für Stabilität

- Immobilien – meist der größte Posten in den meisten Portfolios. Viele sehen ihre Wohnung oder ihr Haus nur als Zuhause, aber sie als Geldanlage zu betrachten hat durchaus Vorteile:

- Gold, Krypto oder andere Investments zur weiteren Diversifikation

Diese Mischung richtig hinzubekommen ist wichtig, weil sie direkt beeinflusst, wie stark dein Portfolio wachsen kann und wie viel Risiko du eingehst. Ein aktienstarkes Portfolio bietet zwar mehr Wachstumspotenzial, bedeutet aber auch größere Marktschwankungen auf dem Weg dorthin.

Kategorie 3: Dividenden und Erträge

Wenn du von passivem Einkommen träumst – Geld verdienen, während du schläfst –, ist diese Kennzahl entscheidend für dich.

Dividenden sind wie das Gehalt deines Portfolios. Viele Anleger richten einen DRIP (Dividend Reinvestment Plan) ein, damit jede Ausschüttung automatisch in weitere Anteile reinvestiert wird. Ein Tracker sollte diese Reinvestitionen als neue Lots erfassen – nicht nur als unsichtbares Kurswachstum. Zu verstehen, wie viel Dividendeneinkommen du erhältst, wie regelmäßig es fließt und ob es im Laufe der Zeit wächst, gibt dir konkreten Einblick in das Einkommenspotenzial deines Portfolios. Das ist besonders wertvoll, ob du finanzielle Unabhängigkeit anstrebst oder einen stetigen Einkommensstrom aus deinen Investments aufbauen möchtest.

Kategorie 4: Gebühren und Ausgaben

Kosten sind die stillen Renditefresser deines Portfolios. Selbst kleine Prozentsätze können deine Rendite über die Zeit erheblich belasten. Ein Beispiel: Eine jährliche Gebühr von 1 % auf eine Geldanlage von 10.000 $ (ca. 9.000 €) bedeutet 100 $ Verlust im ersten Jahr – aber über 20 Jahre, bei einer angenommenen Marktrendite von 7 %, kosten dich diese Gebühren insgesamt über 6.600 $. Das sind 17 % deines potenziellen Vermögens, das an Kosten verloren geht! Das Merkblatt der SEC zu Gebühren und deren Auswirkungen auf dein Portfolio zeigt denselben Zinseszins-Effekt anhand eines Portfolios von 100.000 $.

Wenn du grenzüberschreitend investierst, achte auch auf den FX-Spread (Währungsumrechnungskosten), den dein Broker bei jeder Konvertierung erhebt. Eine FX-Gebühr von 0,5–1 % bei jedem Kauf und Verkauf summiert sich im Laufe der Zeit genauso wie Plattformgebühren. Ein Mehrwährungs-Tracker sollte die Anlagerendite von der Währungsrendite trennen, damit du siehst, ob ein Gewinn aus der Investition selbst oder aus dem Wechselkurs stammt.

Kategorie 5: Steuerliche Auswirkungen & Tax-Lot-Tracking

Schließlich gibt es noch den steuerlichen Teil des Puzzles – hier können gute Aufzeichnungen ernsthaft Geld sparen und die Steuererklärung am Jahresende deutlich weniger schmerzhaft machen. Jedes Land hat seine eigenen Regelungen zur Kapitalertragsteuer. Manche schreiben FIFO vor, andere erlauben Durchschnittskostenmethode, und manche ermöglichen die gezielte Lot-Identifikation, wenn du die richtigen Nachweise führst. Die IRS erläutert US-amerikanische Anschaffungskostenregelungen in Publication 550, Investment Income and Expenses. Ein Tracker, der Tax Lots einzeln erfasst, liefert dir die nötigen Belege für die jeweils geltende Methode in deinem Land.

In einem steuerpflichtigen US-Konto kann es zum Beispiel einen erheblichen Unterschied machen, ob du eine Investition nach 11 Monaten verkaufst oder noch einen Monat bis zur Jahresfrist wartest – denn dann fällt statt des kurzfristigen Einkommensteuersatzes der langfristige Kapitalertragsteuersatz an. Bei einem Gewinn von 5.000 $ beträgt der bundesstaatliche Unterschied zwischen einem kurzfristigen Satz von 37 % und einem langfristigen von 20 % stolze 850 $ – noch vor staatlichen Steuern oder der Steuer auf Kapitalanlageeinkommen. Deshalb spielen Haltefristen und Lot-genaue Aufzeichnungen eine so wichtige Rolle.

Cleveres Steuer- management lässt mehr Geld in deiner Tasche. Zu wissen, wann du verkaufen, was du halten und wie Dividenden deine Steuern beeinflussen, kann dir jedes Jahr erhebliche Beträge sparen.

Häufige Fehler beim Investment-Tracking

Fehler 1: Die Kurs-Falle

Viele Einsteiger machen den Fehler, sich nur auf den Aktienkurs zu konzentrieren – das ergibt jedoch ein gefährlich unvollständiges Bild. Hier ein Beispiel: Stell dir vor, du kaufst 100 Aktien eines Unternehmens zu je 20 $ (insgesamt 2.000 $). Ein Jahr später liegt der Kurs bei 22 $. Sieht nach einem Gewinn von 10 % aus, oder? Nicht unbedingt. Schauen wir uns das vollständige Bild an:

- Preis stieg von 20 $ auf 22 $ (+200 $)

- Du hast 50 $ Transaktionskosten bezahlt

- Das Unternehmen hat 0,50 $ pro Aktie Dividende ausgeschüttet (+50 $)

- Die Inflation in diesem Zeitraum betrug 4 % (-80 $)

- Dein Broker berechnet eine jährliche Gebühr von 0,5 % (-10 $)

Während der Kursanstieg einen Gewinn von 200 $ (10 %) suggeriert, beträgt dein tatsächlicher realer Gewinn nur 110 $ (5,5 %). Wer nur den Kurs betrachtet, übersieht all diese entscheidenden Faktoren, die deine echte Rendite beeinflussen. Richtiges Portfolio-Tracking zeigt dir das vollständige Bild: wie viel Geld du wirklich verdient (oder verloren) hast, ob deine Investments schneller wachsen als die Inflation und ob deine Strategie funktioniert oder angepasst werden muss.

Fehler 2: Der tägliche Kontrollzwang

Eine der größten Fallen? Die Obsession mit täglichen Kursschwankungen. Stell dir vor, du würdest dein Gewicht stündlich kontrollieren. Würde dich das nicht wahnsinnig machen?

Es ist dasselbe wie das ständige Überprüfen des Wertes deiner Investments. Viele Einsteiger schauen zwanghaft mehrmals täglich auf ihr Portfolio, was zu Stress und voreiligen Entscheidungen führen kann. Die bekannte Studie von Barber & Odean, Trading Is Hazardous to Your Wealth, untersuchte 66.000 Haushalte und stellte fest, dass die aktivsten Trader eine Jahresrendite von 11,4 % erzielten – gegenüber 17,9 % Marktrendite. Das entspricht einem Nachteil von 6,5 Prozentpunkten durch zu häufiges Handeln. Tägliches Prüfen kann dieselbe Gewohnheit fördern – lege daher feste Termine für Portfolio-Reviews fest, zum Beispiel monatlich oder vierteljährlich, um echte Trends statt tägliches Rauschen zu erkennen.

Fehler 3: Die vergessenen Dividenden

Viele Anleger tappen auch in die Falle, reinvestierte Dividenden bei ihren Berechnungen zu ignorieren. Angenommen, deine Aktien schütten Dividenden aus, die du automatisch wiederanlegst – zählst du diese Reinvestitionen nicht mit, entgeht dir ein Teil deiner tatsächlichen Rendite. Du verlierst auch eine einfache Möglichkeit, deine Gesamtgewinne im Blick zu behalten. Das ist wie vergessenes Kleingeld – es wirkt klein, summiert sich aber über die Zeit und beeinflusst dein Nettovermögen.

Fehler 4: Das totale Vernachlässigen

Schließlich gibt es noch den „Einmal einrichten und vergessen"-Fehler. Du denkst vielleicht: „Aber ich bin doch langfristiger Anleger!" Langfristiges Investieren ist zwar großartig, aber sein Portfolio jahrelang völlig zu ignorieren, ist es nicht.

Langfristige Anleger vergessen manchmal, dass die gewählte Strategie – oder die Art, wie sie umgesetzt wird – möglicherweise nicht das leistet, was sie ursprünglich beabsichtigt haben. Das regelmäßige Überprüfen hilft dir, auf Kurs zu bleiben.

Selbst wenn deine Strategie solide ist, verändert sich deine Investment-Mischung im Laufe der Zeit, da verschiedene Investments unterschiedlich schnell wachsen. Wenn Aktien beispielsweise besonders gut laufen, könnten sie von 60 % auf 80 % deines Portfolios anwachsen – und dich damit einem höheren Risiko aussetzen als geplant. Deshalb sind gelegentliche Portfolio-Überprüfungen wichtig: um deine Anlagestrategie mit deinen Zielen in Einklang zu halten.

Wichtige Kennzahlen zur Depot-Performance

Der Moment musste irgendwann kommen … jetzt tauchen wir in die Zahlen ein, die für dein Portfolio wirklich zählen. Keine Sorge, wir halten es so einfach wie möglich.

Total Return – die eine Kennzahl, die du kennen musst

Wenn du nur eine einzige Kennzahl messen könntest, sollte es der Total Return (TR) sein. Er zeigt alles, was du verdient hast – nicht nur, ob dein Aktienkurs gestiegen ist. Was ist der Unterschied? Angenommen, du kaufst eine Aktie für 100 $, sie ist jetzt 110 $ wert, und du hast unterwegs 5 $ Dividenden erhalten. Dein Total Return ist nicht nur der Kursanstieg von 10 $ – er beträgt insgesamt 15 $. Diese eine Zahl sagt dir genau, wie viel Geld du mit deiner Investition verdient hast. Denk natürlich daran, Gebühren und Steuern abzuziehen.

Die geheime Stärke des Money-Weighted Return (MWR)

Der Money-Weighted Return (MWR) zeigt, wie gut deine Investments performed haben, wenn du im Laufe der Zeit Geld ein- oder auszahlst.

Ein einfaches Beispiel: Du investierst im Januar 1.000 $ in Aktien, legst im März weitere 500 $ nach, und im Dezember zeigt dein Depot 1.800 $. Wie viel hast du tatsächlich verdient? Auf den ersten Blick hast du 300 $ gemacht (1.800 $ minus 1.500 $). Das stimmt aber nicht ganz, denn deine 1.000 $ waren das ganze Jahr investiert, während die 500 $ nur neun Monate dabei waren.

Der MWR berechnet deine tatsächliche Rendite, indem er berücksichtigt, wann jeder Euro eingesetzt wurde. Er könnte zeigen, dass deine echte Rendite 15 % beträgt – höher als die einfache Rechnung vermuten lässt. Das ist wichtig, weil es dir hilft, den Unterschied zwischen guten Investment- ergebnissen und dem bloßen Einzahlen weiterer Beträge zu erkennen.

Vergleichen wir dein Investment aus dem vorigen Beispiel mit einem Sparkonto: Stell dir vor, du legst dieselben 1.000 $ im Januar und 500 $ im März auf ein Sparkonto mit 5 % Jahreszins. Im Dezember hättest du 1.575 $ (1.000 $ × 1,05 + 500 $ × 1,0375). Dein Anlagekonto hat 1.800 $ – also 225 $ mehr. Der MWR zeigt dir, dass deine Investments rund 15 % erzielt haben, verglichen mit 5 % auf dem Sparkonto. Dieser klare Vergleich hilft dir zu entscheiden, ob das höhere Risiko des Investierens es wert ist. Grob gesagt: Wenn deine Strategie sicherere Alternativen langfristig schlägt, ist das gut. Wenn nicht, solltest du vielleicht deinen Ansatz überdenken.

Stell dir den MWR als deine persönliche Investment-Scorecard vor – er misst deine individuelle Reise, nicht nur die Schlusszahl in deinem Depot.

Zeitgewichtete Rendite (TWR) – Strategie beurteilen, nicht Cashflows

Während die MWR den Zeitpunkt deiner Ein- und Auszahlungen belohnt (oder bestraft), eliminiert die zeitgewichtete Rendite (TWR) Ein- und Auszahlungen, sodass du die Strategie selbst beurteilen kannst. Sie ist die Standardmethode im professionellen Performance-Reporting, wenn es darum geht, Anlageentscheidungen unabhängig von externen Cashflows zu vergleichen. Die Global Investment Performance Standards (GIPS) des CFA Institute beispielsweise basieren auf einer fairen und konsistenten Performance-Darstellung.

Kurzes Beispiel: Angenommen, du investierst im Januar 10.000 $ in Aktien, die bis Juni um 20 % steigen. Im Juli investierst du in einer Panikreaktion weitere 50.000 $, und der Markt fällt bis Dezember um 5 %. Deine MWR wird schlecht aussehen, weil der Großteil deines Geldes während des Rückgangs investiert war. Deine TWR hingegen liegt ruhig bei +14 % – denn die Strategie hat funktioniert; nur dein Timing nicht. Beide Kennzahlen zusammen zeigen dir, an welchem Hebel du beim nächsten Mal ansetzen solltest.

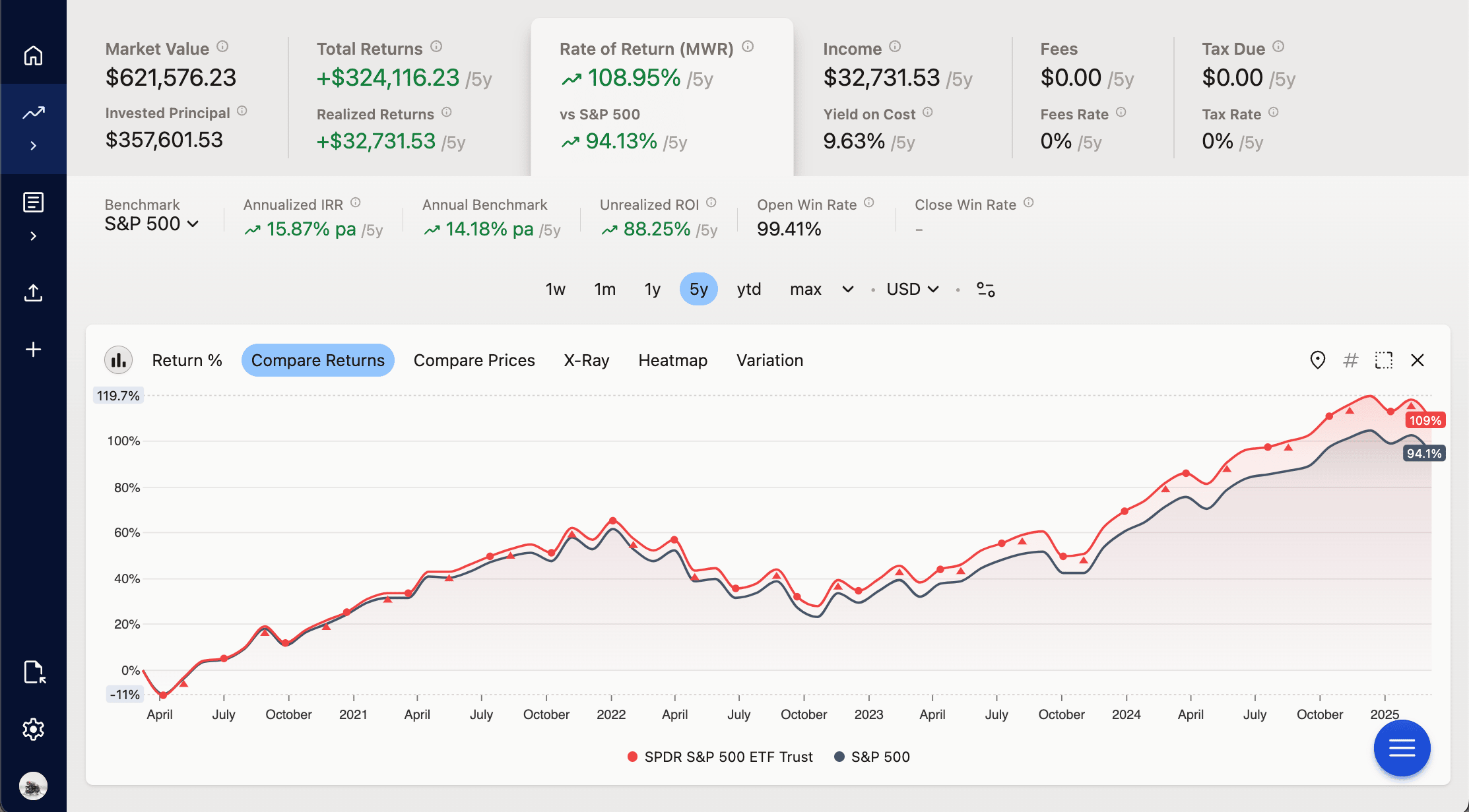

Deine Strategie mit dem richtigen Benchmark vergleichen

Beim Benchmark-Vergleich geht es darum, einen Maßstab für deine Investments zu haben. Wenn deine US-Aktien um 10 % gestiegen sind, klingt das toll – bis du erfährst, dass der Gesamtmarkt um 15 % zugelegt hat. Es ist wie bei einer Schularbeit: Du weißt nicht nur deine eigene Note, sondern auch den Klassendurchschnitt.

Zu den gängigen Benchmarks gehören Marktindizes. Wenn du hauptsächlich in den USA investierst, nutze eine S&P 500 Total Return Benchmark, damit Dividenden enthalten sind. Bist du weltweit diversifiziert, ist der MSCI World Index die bessere Wahl.

Wenn du eine typische 80/20-Aufteilung zwischen Aktien und Anleihen hast, ist es ehrlicher, dich mit einer gemischten Benchmark oder einem vergleichbaren Mischfonds zu vergleichen – etwa einem LifeStrategy-Fonds mit 80 % Aktienanteil – statt mit einem reinen Aktienindex.

Der direkte Vergleich ist aber nicht die einzige Einsatzmöglichkeit einer Benchmark. Eine weitere Methode ist das Diskontieren – du ziehst die Benchmark von deiner Rendite ab, sodass eine einzige Zahl das tatsächliche oder überschüssige Ergebnis anzeigt. Diskontieren mit dem CPI ergibt deine reale Rendite nach Inflation; Diskontieren mit S&P 500 oder MSCI World zeigt dein Alpha; Diskontieren mit einer 10-jährigen Staatsanleihenrendite zeigt deine Prämie gegenüber einem nahezu risikofreien Zinssatz; Diskontieren mit einem lokalen Immobilienpreisindex zeigt, wie sich deine Immobilien-Positionen im Vergleich zum Wohnungsmarkt entwickelt haben. Das Diskontieren gilt einheitlich für TWR, IRR und ROI. Ein Tracker wie Capitally lädt Inflations-, Immobilienpreis-, Anleiherendite- und Zentralbankzinsreihen für über 60 Länder direkt von Eurostat, der OECD und der Weltbank – die Details findest du in der Benchmarks-Dokumentation.

Was ist der Unterschied zwischen dem S&P 500 Index und dem S&P 500 Total Return?

Wenn du deine Anlageperformance mit dem Markt vergleichst, macht die Wahl der richtigen Benchmark einen großen Unterschied.

Der S&P 500 zeigt nur, wie sich die Aktienkurse verändert haben. Der S&P 500 Total Return zeigt, wie viel du tatsächlich verdient hättest, wenn du alle Dividenden wieder in den Index reinvestiert hättest. Das ist der einzige Unterschied. Die Total-Return-Variante geht einfach davon aus, dass du jede Dividendenzahlung wieder in den Markt steckst, anstatt sie auszugeben.

Nimm den einfachen S&P 500 als Benchmark, wenn:

1. Du Dividenden regelmäßig entnimmst, anstatt sie zu reinvestieren

2. Du nur die Kursentwicklung deiner Aktien vergleichen möchtest

3. Du dich auf Wachstumsaktien mit niedrigen Dividenden konzentrierst

Nutze den Total-Return-Index, wenn:

1. Du deine Dividenden automatisch reinvestierst

2. Du die tatsächliche Performance deines Portfolios messen möchtest

3. Du dividendenzahlende Aktien oder Fonds hältst

4. Du die langfristige Anlageperformance bewertest

Die meisten Privatanleger sollten ihre Renditen mit dem S&P 500 Total Return vergleichen, weil er besser widerspiegelt, wie die meisten Menschen investieren – nämlich ihre Dividenden behalten und reinvestieren. Er ist ehrlicher darin, was du mit einem einfachen ETF erzielen könntest.

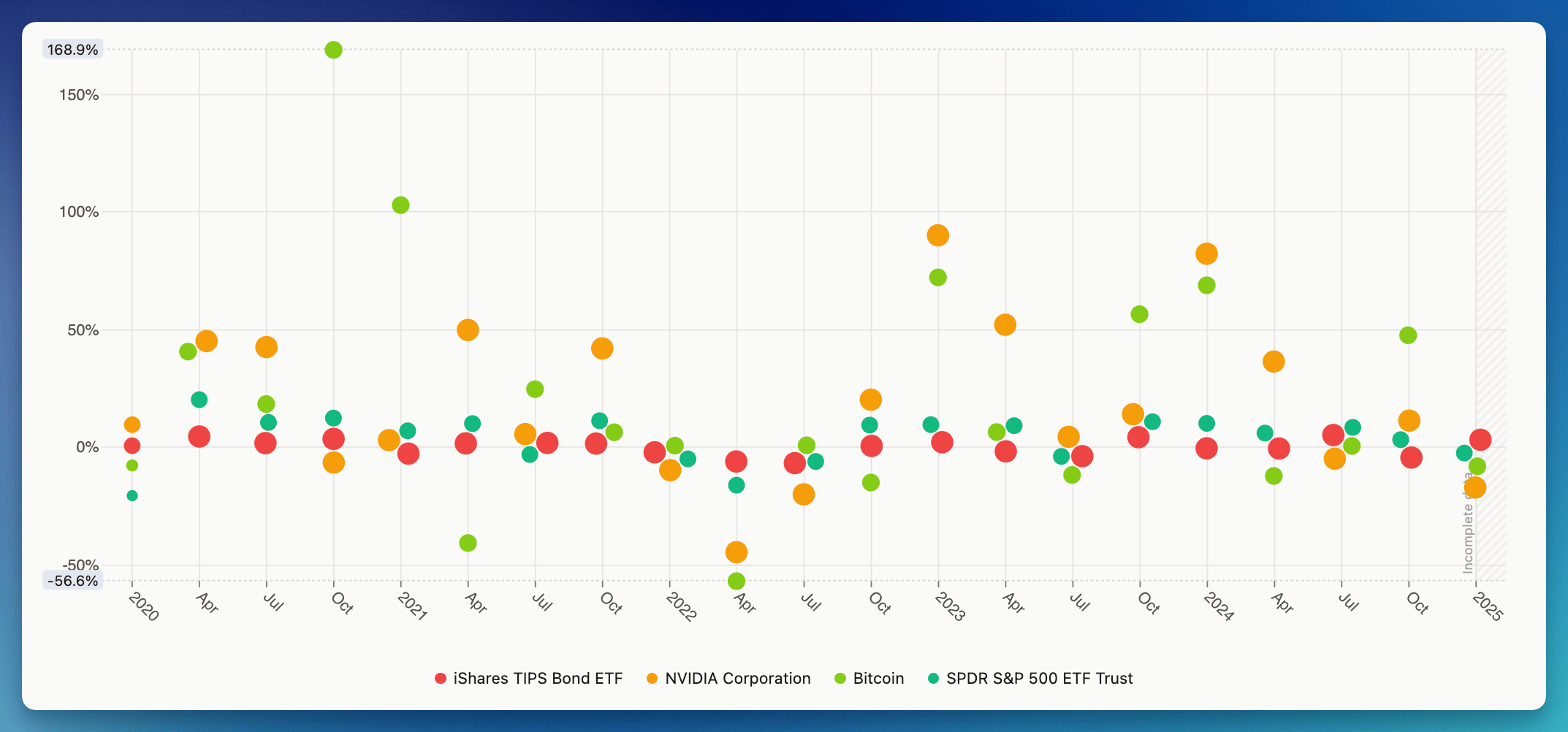

Volatilität verstehen – der Schlüssel zu mehr Gelassenheit bei Geldanlagen

Stell dir vor, du beobachtest den Wert deiner Geldanlage im Laufe der Zeit. Bei manchen Investments verändert sich der Wert kaum – vielleicht bewegt sich deine 1.000-€-Anlage jeden Monat nur um wenige Euro nach oben oder unten. Das ist niedrige Volatilität. Sie ist berechenbar und stabil, typisch für Anleihen – und genau deshalb investieren viele Menschen in sie.

Volatilitätsvergleich der Renditen zwischen Anleihen, Einzelaktien, Krypto und SPY500 (in Capitally) – würdest du einen Einbruch von 50 % durchhalten?

Volatilitätsvergleich der Renditen zwischen Anleihen, Einzelaktien, Krypto und SPY500 (in Capitally) – würdest du einen Einbruch von 50 % durchhalten?Andere Investments können dagegen stark schwanken. Heute könnten deine 1.000 € noch 1.100 € wert sein, in der nächsten Woche auf 900 € fallen und dann wieder auf 1.050 € steigen. Das ist hohe Volatilität – typisch für Krypto oder Aktien, besonders von kleineren Unternehmen, aber nicht nur. Im Jahr 2022 schwankte die Tesla-Aktie innerhalb weniger Monate zwischen 400 und 200 US-Dollar. Ein typischer Staatsanleihen-Fonds (z. B. auf Bundesanleihen) bewegte sich im gleichen Zeitraum nur um wenige Prozentpunkte.

Falls das bei den Anleihen passiert, in die du investiert hast, bleib ruhig – das ist normal. Wenn du weniger volatile Vermögenswerte suchst, lohnt sich ein Blick auf Retail-Anleihen (typischerweise Staatsanleihen), die nicht an der Börse gehandelt werden.

Die Volatilität deiner Investments zu kennen, hilft dir:

- Panikverkäufe bei starken Kurseinbrüchen vermeiden

- Investments wählen, die zu deiner Komfortzone und Risikotoleranz passen

- Verstehen, was für deine Anlageklasse normal ist

- Bessere Entscheidungen bei der Kombination verschiedener Investments treffen

Der Schlüssel ist Diversifikation. Wähle Anlagen mit einer Volatilität, die es dir ermöglicht, an deinem Plan festzuhalten, ohne schlecht zu schlafen. Wenn dich ein Blick auf dein Depot und ein Rückgang von 20 % sofort zum Verkaufen verleiten würde, solltest du vielleicht weniger volatile Investments in Betracht ziehen.

Wie du alle Investments an einem Ort trackst – Möglichkeiten zur Überwachung und Portfolio-Verwaltung

Schauen wir uns an, wie du deine Investments tracken kannst – angefangen mit der grundlegendsten Methode, die wohl jeder kennt.

Die klassische Excel-Tabelle

Viele Anleger beginnen ihr Investment-Tracking mit Tabellenkalkulationen, und das hat gute Gründe. Spreadsheets bieten einige wichtige Vorteile, die sie zu einem hervorragenden Einstiegspunkt machen:

- Vollständige Kontrolle über deine Daten und Berechnungen

- Flexibilität, um die Verwaltung an deine spezifischen Bedürfnisse anzupassen

- Leicht verständliche eigene Berechnungen

- Keine Abhängigkeit von externen Diensten

- Kostenlos nutzbar mit gängiger Office-Software

- Ideal zum Erlernen der Grundlagen der Geldanlage

- Einfacher Einstieg und schrittweise Erweiterung des Investment-Trackings im Laufe der Zeit

- Funktioniert offline!

Für Anleger mit einfachen Portfolios oder Einsteiger kann eine Tabellenkalkulation eine wirksame Lösung sein. Mit wachsendem Wissen über Geldanlagen können auch die Tracking-Methoden weiterentwickelt werden.

Tabellenkalkulationen sind wie eine Papierkarte – sie bringen dich zwar ans Ziel, aber es gibt effizientere moderne Alternativen. Sobald du einen zweiten Broker, eine zweite Währung oder einen Nicht-Aktien-Vermögenswert wie Immobilien oder einen Mitarbeiteraktienplan hinzufügst, brechen die Formeln meist noch im selben Jahr zusammen. Das ist in der Regel das Signal, zu einem dedizierten Tracker zu wechseln, der deine bestehende Transaktion Historie importieren und die Berechnungen für dich übernehmen kann – ohne die aufgebauten historischen Daten zu verlieren.

Ein erster Blick auf digitale Portfolio-Tracker!

Moderne Tools können dir helfen, deine Investments so einfach zu verfolgen wie deinen Social-Media-Feed. Stell dir einen persönlichen Finanzassistenten vor, der automatisch alle deine Geldanlagen erfasst, deine Rendite berechnet und dich auf wichtige Änderungen hinweist. Wenn du in mehreren Währungen investierst, mehr als eine Anlageklasse hältst oder mehr als ein Depot bei verschiedenen Brokern wie Trade Republic oder Scalable Capital nutzt, sind solche Tools wahrscheinlich nützlicher als eine Excel-Tabelle.

Keine manuellen, aufwendigen Berechnungen mehr – diese Apps nehmen dir die schwere Arbeit ab. Sie lassen sich in vier breite Kategorien einteilen, jede mit einem eigenen Kompromiss zwischen Komfort, Tiefe und dem Umfang der Daten, die du teilen musst.

Wir haben sie von den einfachsten bis zu den umfassendsten Lösungen geordnet, damit du leicht die beste Option für dich finden kannst:

Stufe 1 – Broker- und Bankplattformen (Single-Broker-Dashboards)

Ideal für Einsteiger und alle, die nur über einen einzigen Broker investieren. Nur für einen Broker – sie konsolidieren keine Konten über mehrere Broker, Währungen oder nicht börsennotierte Asset-Klassen hinweg. Diese Plattformen bieten mehrere Vorteile:

Alles an einem Ort: Girokonto, Spareinlagen und Investments

- Vertraute Oberfläche, die du bereits kennst

- Kein Einrichten zusätzlicher Konten oder Dienste erforderlich

- In der Regel kostenlos, wenn du bereits Kunde bist

- Einfach genug, um mit dem Investment-Tracking zu beginnen, ohne überfordert zu sein

- Gute Basisberichte zum Verstehen der Depot-Performance

Sie können mit deiner Bank verknüpft sein und gleichzeitig als Budgeting-Tool und Finanz-Tracker dienen, während sie auch deine monatlichen Ausgaben erfassen.

Sie sind jedoch nicht dafür ausgelegt, dein Portfolio zu verwalten, wenn du Investments bei mehreren Brokern hast oder eine detaillierte Performance-Analyse benötigst. Für unkomplizierte Anlagesituationen, bei denen deine Investments neben deinem Girokonto liegen, bieten Broker-Plattformen einen praktischen Einstieg mit minimalem Aufwand.

Stufe 2 – Aktien-Tracking-Apps (Echtzeitkurse, News und Watchlists)

Diese Apps konzentrieren sich auf Echtzeit-Daten aus den Aktienmärkten und liefern aktuelle Nachrichten und Trading-Signale. Sie eignen sich besonders für:

- Aktuelle Aktienkurse und schnelle Updates

- Technische Charts und Musterindikatoren

- Unternehmensspezifische Newsbenachrichtigungen

- Kauf- und Verkaufsempfehlungen

Diese Apps helfen aktiven Tradern, Änderungen im Aktien-Portfolio minütlich zu verfolgen und häufige Orders zu managen.

Wenn du aber neu im Investieren bist oder auf langfristiges Wachstum setzt, sei vorsichtig. Zu häufiges Schauen kann zu emotionalen Entscheidungen und unnötigem Trading führen. Studien zeigen, dass ständiges Überprüfen deiner Investment-Tracking-Tools häufig zu schlechterer Rendite führt. Diese Apps zeigen in der Regel keine wichtigen langfristigen Kennzahlen wie Asset-Allokation, steuerliche Auswirkungen von Kursgewinnen (Abgeltungssteuer) oder Dividendenerträge aus deinen Trades.

Für Anleger, die auf Altersvorsorge oder andere langfristige Ziele und Risikoniveaus hinarbeiten, können diese schnelllebigen Tools deine Rendite sogar verschlechtern, weil sie dazu verleiten, zu viele Trades zu machen. Sie glänzen darin, die letzten fünf Minuten abzubilden – helfen dir aber selten zu verstehen, ob deine Trades zu deinem langfristigen Finanzplan passen.

Stufe 3 – Automatisierte Aggregatoren (Plaid- oder Yodlee-basiert)

Diese Tools verbinden sich über Aggregatoren wie Plaid, Yodlee oder MX mit deinen Anlagekonten und übertragen deine Positionen in ein einziges Dashboard. Je nach Broker kann dieser Zugang gespeicherte Zugangsdaten, eine OAuth-ähnliche Autorisierung oder einen anderen delegierten Zugriffsfluss nutzen. Sie sind praktisch, wenn du mehrere unterstützte Broker verwendest und alles in einer Ansicht haben möchtest – ohne manuelle Eingabe.

Der Kompromiss ist zweifach. Erstens der Datenschutz: Du autorisierst einen Dritten, auf deine Broker-Daten zuzugreifen, der dann in deinem Namen mit deinem Broker kommuniziert. Wenn du den Broker-Zugang lieber zwischen dir und dem Broker behalten möchtest, überspringe Stufe 4. Zweitens die Datenqualität: Automatische Importe enthalten häufig Fehler, die du ohnehin manuell korrigieren musst. Die meisten Aggregatoren rufen nur die letzten 3–12 Monate der Historie ab und können in der Regel keine Immobilien, Mitarbeiteraktienpläne, Aktienoptionen oder Private-Equity-Beteiligungen einbeziehen – was Lücken in deiner Vermögensübersicht hinterlässt und deine Performance-Zahlen verzerrt.

Trotz dieser Nachteile funktionieren automatisierte Tracker gut, wenn du unkomplizierte Positionen bei einer Handvoll US-Broker hast und keinerlei manuelle Eingabe möchtest. Sie sind weniger geeignet, wenn du komplexe Steuersituationen, bedeutende nicht-traditionelle Vermögenswerte, sehr alte Positionen oder ein starkes Datenschutzbewusstsein hast.

Stufe 4 – High-Fidelity-Plattformen mit Datenschutz-Fokus (manuell oder import-basiert)

Dies ist die Kategorie für Anleger, die Tiefe und Kontrolle wollen – nicht die geringstmögliche Anzahl an Klicks. Diese Plattformen setzen auf CSV- und Kontoauszugs-Importe sowie manuelle Eingabe, ohne dass eine Plaid-ähnliche Broker-Aggregation erforderlich ist. Capitally verbindet diesen Workflow mit End-to-End-Verschlüsselung, EU-Hosting und DSGVO-Konformität, sodass Broker-Zugangsdaten beim Broker bleiben und Portfolio-Daten privat sind.

Im Gegensatz zu automatisierten Diensten kannst du hier deine vollständige Historie importieren – nicht nur die letzten 3–12 Monate. Der größte Vorteil? Kontrolle. Du prüfst und korrigierst die Daten selbst, was bedeutet, dass die Analysen, die du siehst, tatsächlich der Realität entsprechen – einschließlich älterer Steuerposten, Splits und Kapitalmaßnahmen, die Aggregatoren häufig fehlerhaft verarbeiten.

High-Fidelity-Plattformen helfen dir, dein vollständiges Finanzbild zu verwalten und zu überwachen. Du kannst alles auf einmal einbeziehen – Aktien, ETFs, Anleihen, Krypto, Immobilien, Mitarbeiteraktienpläne, Aktienoptionen, Private Equity, geschlossene Fonds, Sammlerstücke und sogar Schulden wie Hypotheken. Nur so erhältst du eine ehrliche Nettovermögens-Übersicht – keine verstreuten Einzelteile.

Die ideale Zielgruppe dieser Kategorie sind Anleger mit mehreren Brokern, mehreren Währungen und individuellen Vermögenswerten – darunter Expats mit Konten in verschiedenen Ländern und vermögende Anleger, die komplexe Positionen verwalten. Mehrwährungs-Unterstützung mit korrekter FX-Zuordnung ist hier entscheidend: Eine gute Plattform trennt, wie viel deiner Rendite aus dem Vermögenswert selbst stammt und wie viel auf Währungsbewegungen zurückzuführen ist.

Darüber hinaus decken die ausgefeilten Funktionen Muster auf, die einfache Tools übersehen. Du kannst Kursgewinne auf Steuerposten-Ebene einsehen, verstehen, was die Performance antreibt (Vermögenswert, Währung oder Strategie), und verschiedene Szenarien durchspielen – ähnlich wie mit einem professionellen Berater, aber ohne die Honorare.

Diese umfassenden Plattformen sind ideal für:

- Anleger mit mehreren Brokern, mehreren Währungen und verschiedenen Vermögenswerttypen (darunter Immobilien, Mitarbeiteraktienpläne, Aktienoptionen und Private Equity)

- Langfristige Anleger, die präzise TWR, MWR und IRR wollen – statt der Marketing-Charts ihres Brokers

- Datenschutzbewusste Personen, die Konto-Aggregation, Bank-Sync und geteilte Broker-Zugangsdaten vermeiden möchten

- EU-Anleger, denen DSGVO-Konformität und End-to-End-Verschlüsselung wichtig sind

- Expats und vermögende Anleger mit grenzüberschreitenden Konten und komplexen Steuersituationen

- Privatanleger, die bereit sind, etwas Zeit vorab zu investieren, um langfristig bessere Einblicke zu gewinnen

- Steuerorientierte Anleger, die vollständige historische Aufzeichnungen und Berichte auf Steuerposten-Ebene benötigen

Mit diesen Tools siehst du genau, wie sich dein Portfolio entwickelt, und behältst dabei die vollständige Datenkontrolle. Du kannst auch alles manuell eingeben, wenn Datenschutz deine höchste Priorität ist, und später nach und nach Broker-Datei-Importe hinzufügen, wenn du dich damit wohlfühlst.

Denk daran: Du musst nicht für immer bei deiner ersten Wahl bleiben. Viele Anleger starten mit einfacheren Tools und wechseln schrittweise zu umfassenderen Lösungen, wenn ihre Bedürfnisse wachsen. Wenn du einen direkten Funktionsvergleich möchtest, geht unser bester Portfolio-Tracker für den modernen Privatanleger noch tiefer ins Detail. Das Wichtigste ist, eine Methode zu finden, mit der du deine Investments konsequent verfolgst – egal für welche du dich entscheidest.

Vom reinen Tracking zum aktiven Management: dein Nettovermögen smarter im Blick

Wie bereits erwähnt, konzentrieren sich viele Menschen ausschließlich auf Aktienkurse – erfolgreiches Investieren erfordert jedoch einen breiteren Blick. Portfolio-Management bündelt alle Aspekte deiner Geldanlage in einer klaren Strategie, die für dich funktioniert. Doch bevor du deine Investments clever managen kannst, brauchst du 4 Schlüsselelemente:

1. Klares Ziel

Vergiss vage Vorstellungen wie „Geld verdienen" – deine Ziele müssen konkret sein. Hier sind einige Beispiele:

- Ich brauche 50.000 $ (ca. 45.000 €) für eine Anzahlung auf ein Haus in fünf Jahren

- Ich möchte bis zum Alter von 60 Jahren einen Rentenstock von 1 Million $ (ca. 900.000 €) aufbauen

- Ich strebe bis zum Alter von 50 Jahren ein monatliches passives Einkommen von 2.000 $ (ca. 1.800 €) aus Dividenden an

Diese konkreten Ziele bestimmen jede Anlageentscheidung, die du triffst. Das Ziel der Anzahlung könnte dich beispielsweise zu konservativeren Investments bewegen, da dein Zeithorizont kürzer ist, während das Altersvorsorgeziel mehr wachstumsorientierte Entscheidungen erlaubt.

2. Strategie

Wenn du weißt, wohin du willst, wählst du die richtige Mischung an Investments, um dorthin zu gelangen. Dieser Artikel von Vanguard erklärt dir, wie du ganz einfach die richtigen Vermögenswerte auswählst.

Für Einsteiger brauchst du keine maßgeschneiderte Strategie. Ein bewährter Ansatz reicht völlig aus. Bankrate beschreibt sehr gut die 5 beliebtesten Strategien für Privatpersonen – lies am besten zunächst deren Artikel.

Deine Strategie muss zum Markt passen, in den du investierst, zu deinem Alter und zu der Währung, in der du verdienst und ausgibst. Jüngere Anleger können mit einem höheren Aktienanteil mehr Risiko eingehen, während diejenigen, die sich dem Rentenalter nähern, möglicherweise einen sichereren Ansatz bevorzugen. Genauso wichtig ist deine Basiswährung: Wenn du in Euro verdienst und lebst, bringt ein zu hoher Anteil an Dollar-Investments ein zusätzliches Währungsrisiko in dein Portfolio.

Die altersbasierte Portfolio-Regel

Die einfachste Methode, um den Aktienanteil deines Portfolios zu bestimmen, ist die „100 minus Alter"-Regel. Sie besagt, dass der Prozentsatz deines Portfolios in Aktien 100 minus dein aktuelles Alter betragen sollte. Der Rest fließt in sicherere Investments wie Staatsanleihen.

Mit 30 Jahren: 100 − 30 = 70 % in Aktien, 30 % in Anleihen

Mit 60 Jahren: 100 − 60 = 40 % in Aktien, 60 % in Anleihen

Heute empfehlen manche Berater, statt 100 die Zahl 110 oder sogar 120 zu verwenden, da die Menschen länger leben. So bleibt mehr Wachstumspotenzial während der Rentenphase erhalten. Egal, welche Zahl du wählst: Diese Regel bietet einen einfachen Ausgangspunkt, der mit zunehmendem Alter automatisch konservativer wird.

3. Umsetzung

Hier setzt du deine Strategie in die Praxis um und beginnst, deine Investments zu überwachen . Tracking bedeutet nicht nur Daten zu sammeln – es geht darum zu überprüfen, ob du deinem Ziel näher kommst.

Wenn dein Ziel beispielsweise eine jährliche Rendite von 6 % erfordert, deine Ergebnisse aber zeigen, dass du nur 4 % erreichst, kannst du frühzeitig gegensteuern – anstatt das Defizit erst Jahre später zu entdecken.

4. Optimierung

Ein guter Portfolio-Tracker hilft dir, Verbesserungsmöglichkeiten für deine Investments zu finden. Er zeigt dir:

- Wenn sich dein Anlagen-Mix verändert hat, weil einige Positionen schneller gewachsen sind als andere

- Ob du im Vergleich zu ähnlichen Optionen zu hohe Gebühren zahlst

- Welche Teile deines Gesamtvermögens nicht so gut abschneiden, wie sie sollten

Mit einem sorgfältigen Tracking kannst du entdecken, dass zu viel deines Geldes in einer einzigen Anlageklasse steckt – und es besser streuen, um das Risiko zu reduzieren, ohne Rendite einzubüßen.

Oder du stellst fest, dass dein einfacher 80/20-Ansatz auf Kurs ist und nur einmal im Jahr kleine Anpassungen mit einem Investment-Tracker erfordert. Auch das ist völlig in Ordnung! So oder so weißt du es mit Sicherheit.

Bereit, deinen Portfolio-Tracker zu wählen?

Wie du siehst, ist die Wahl des richtigen Tools zur Überwachung deiner Investments entscheidend. Es ermöglicht dir, deine Strategie zu testen, durchzuhalten, wenn die Aktienmärkte schwanken, und das Rebalancing zu vereinfachen.

Noch wichtiger ist jedoch zu verstehen, was du beobachten solltest und warum! Ohne ein klares Ziel wird selbst die beste Plattform zu einem weiteren Dashboard mit bedeutungslosen Zahlen. Die Kennzahlen, mit denen du dein Portfolio analysierst, sollten direkt mit deinen Anlagezielen verknüpft sein und dir helfen, bessere Entscheidungen zu treffen.

Der Schlüssel liegt darin, eine Lösung zu finden, die dir einen Überblick über dein gesamtes Anlageportfolio gibt und gleichzeitig zu deinen persönlichen Gewohnheiten passt – denn die beste Methode ist die, die du auch wirklich konsequent nutzt. Dein Tool sollte es dir ermöglichen, Aktien zu tracken und gleichzeitig Anleihen, Immobilien, Mitarbeiteraktienpläne, Aktienoptionen, Krypto und alle anderen Vermögenswerte im Blick zu behalten, die dein Gesamtportfolio ausmachen.

Häufig gestellte Fragen

Nutze einen hochwertigen Portfolio-Tracker, der CSV-Import, Kontoauszug-Uploads oder manuelle Eingabe unterstützt – statt auf Aggregatoren wie Plaid oder Yodlee zu setzen. So behältst du die Kontrolle über deine Daten, kannst Konten und Vermögenswerte einbinden, die Aggregatoren nicht erfassen, und eine datenschutzorientierte Plattform wie Capitally kann alles Ende-zu-Ende verschlüsseln, sodass keine dritte Partei – einschließlich uns – deine Positionen einsehen kann.

Plattformen der höchsten Kategorie sind die realistische Antwort. Broker-Dashboards kennen nur ihre eigenen Wertpapiere, und die meisten automatisierten Aggregatoren lassen stillschweigend alles weg, was sie nicht aus einem Feed abrufen können. Ein hochwertiger Portfolio-Tracker erlaubt es dir, benutzerdefinierte Assets hinzuzufügen – Immobilien, Mitarbeiterbeteiligungen, Aktienoptionen, Private Equity, geschlossene Fonds – mit eigener Bewertungshistorie und Cashflows, und fasst sie in derselben TWR/MWR/IRR-Ansicht zusammen wie deine börsennotierten Positionen.

Wähle einen Mehrwährungs-Portfolio-Tracker, der jede Transaktion in der ursprünglichen Währung erfasst und deine Performance in deiner Basiswährung mit korrekter FX-Zuordnung ausweist – er zeigt dir, wie viel der Rendite aus dem Asset selbst und wie viel aus der Währungsbewegung stammt. Das ist besonders wichtig für Expats und Anleger mit Konten in mehreren Ländern, wo Währungsverschiebungen die zugrundeliegende Performance still und leise um mehrere Prozent pro Jahr erhöhen oder verringern können.

Viel Erfolg bei deinen Investments!