Wpatrujesz się w wykresy i nie wiesz, czy Twoje inwestycje faktycznie przynoszą dobre wyniki? Masz trochę akcji, może fundusz inwestycyjny lub ETF, kawałek krypto, być może nieruchomość – i zastanawiasz się: „Czy ja naprawdę zarabiam?"

Inwestowanie to dopiero pierwszy krok – obserwowanie i rozumienie swoich wyników to to, co odróżnia skutecznych inwestorów od tych, którzy po prostu liczą na szczęście. Nie potrzebujesz do tego dyplomu z finansów ani drogiego doradcy inwestycyjnego.

Ten przewodnik pokazuje, jak śledzić wszystkie swoje inwestycje w jednym miejscu – u różnych brokerów, w różnych walutach i klasach aktywów. Pod koniec lektury będziesz wiedzieć, jak monitorować akcje, ETF-y, obligacje, krypto, nieruchomości, pracownicze plany akcyjne, inwestycje prywatne i inne aktywa w sposób spójny z Twoją strategią. Niezależnie od tego, czy jesteś inwestorem długoterminowym sprawdzającym portfel dwa razy w roku, czy wolisz częstsze aktualizacje, celem jest być na bieżąco bez poświęcania na to zbyt wiele czasu.

Spis treści

- W skrócie

- Ignorowanie śledzenia portfela inwestycyjnego kosztuje Cię pieniądze!

- Więcej niż ceny akcji: różne rodzaje danych, które naprawdę mają znaczenie

- Kategoria 1: Wskaźniki efektywności

- Kategoria 2: Alokacja aktywów

- Kategoria 3: Dywidendy i dochód

- Kategoria 4: Opłaty i koszty

- Kategoria 5: Aspekty podatkowe i ewidencja tax lotów

- Najczęstsze błędy w śledzeniu inwestycji

- Błąd 1: Pułapka patrzenia tylko na cenę

- Błąd 2: Obsesja codziennego sprawdzania

- Błąd 3: Zapominanie o dywidendach

- Błąd 4: Ryzyko całkowitego zaniedbania

- Niezbędne wskaźniki efektywności inwestycji

- Całkowita stopa zwrotu – wskaźnik, który musisz znać

- Ukryta siła stopy zwrotu ważonej przepływami pieniężnymi (MWR)

- Time-Weighted Return (TWR) – ocena strategii, nie przepływów pieniężnych

- Porównaj swoją strategię z właściwym benchmarkiem

- Zrozum zmienność – klucz do spokoju z inwestycjami

- Jak śledzić wszystkie inwestycje w jednym miejscu? Sposoby na monitorowanie inwestycji i kontrolowanie portfela

- Tradycyjny arkusz kalkulacyjny Excel

- Poznaj cyfrowe trackery portfela inwestycyjnego!

- Poziom 1 – Platformy maklerskie i bankowe (tzw. dashboardy pojedynczego brokera)

- Poziom 2 – Aplikacje do śledzenia akcji (ceny w czasie rzeczywistym, wiadomości i listy obserwowanych)

- Poziom 3 – Zautomatyzowane agregatory (wykorzystujące Plaid lub Yodlee)

- Poziom 4 – Platformy o wysokiej precyzji, stawiające na prywatność (ręczne lub oparte na importach)

- Od śledzenia do zarządzania: sprytniejszy sposób na monitorowanie wartości majątku

- 1. Konkretny cel

- 2. Strategia

- 3. Realizacja

- 4. Optymalizacja

- Gotowy, by wybrać tracker portfela inwestycyjnego?

- Najczęściej zadawane pytania

W skrócie

- Pięć rzeczy, które się liczą: wyniki inwestycji, alokacja aktywów, dywidendy/dochód, opłaty oraz podatki, w tym ewidencja tax lotów tam, gdzie kraj na to pozwala.

- Trzy liczby do policzenia: Total Return jako nagłówkowy wynik, MWR lub IRR – Twoja osobista stopa zwrotu ważona kapitałem, TWR do oceny strategii względem benchmarku.

- Cztery kategorie narzędzi, od najprostszych do najpotężniejszych: pulpity brokerów/banków → aplikacje do śledzenia akcji → automatyczne agregatory (typu Plaid/Yodlee) → zaawansowane platformy o wysokiej dokładności (oparte na imporcie lub ręcznym wprowadzaniu danych, wielowalutowe, dbające o prywatność).

- Co wybrać: jeden broker i proste pozycje → pulpit brokera. Wielu brokerów, wiele walut, niestandardowe aktywa (nieruchomości, pracownicze plany akcyjne, opcje akcyjne, private equity) lub gdy nie chcesz autoryzować zewnętrznego agregatora → zaawansowana platforma o wysokiej dokładności.

Ignorowanie śledzenia portfela inwestycyjnego kosztuje Cię pieniądze!

Niektórzy myślą, że śledzenie portfela to obserwowanie wahających się liczb. Prawda jest taka, że chodzi w nim o coś więcej – o strategiczne wyważanie alokacji aktywów, tak by była zgodna z Twoimi celami finansowymi.

Brzmi skomplikowanie? Na początek pomyśl o tym jak o finansowym GPS – chodzi nie tylko o wiedzę, co posiadasz, ale o korzystanie z trackera inwestycji, by sprawdzić, czy rzeczywiście zmierzasz we właściwym kierunku. Bez mierzenia wyników jedziesz w ciemno, mając nadzieję, że trafisz tam, gdzie chcesz.

Na szczęście skuteczne śledzenie portfela nie wymaga, byś został mistrzem arkuszy kalkulacyjnych ani spędzał godziny na liczeniu. Wszystko sprowadza się do obserwowania kilku kluczowych elementów…

Więcej niż ceny akcji: różne rodzaje danych, które naprawdę mają znaczenie

Omówmy pięć kluczowych kategorii danych najważniejszych dla pomiaru wyników inwestycji. Potraktuj je jak sygnały życiowe Twoich finansów – mówią Ci, czy Twoje podejście przynosi efekty, czy wymaga korekty:

Kategoria 1: Wskaźniki efektywności

Wskaźniki wynikowe ujawniają prawdziwą wartość Twoich inwestycji – daleko poza prostymi wzrostami i spadkami widocznymi w aplikacji maklerskiej. Te liczby odcinają szum informacyjny i pokazują, czy inwestycja 1 000 PLN sprzed roku naprawdę urosła do 1 100 PLN, czy też inflacja zjadła te zyski, pozostawiając Cię z mniejszą siłą nabywczą niż na początku. To różnica między zadowoleniem z 10-procentowego zwrotu a uświadomieniem sobie, że rynek urósł w tym samym czasie o 15 %.

W następnej sekcji Niezbędne wskaźniki portfela dowiesz się, które wskaźniki mają naprawdę największe znaczenie.

Kategoria 2: Alokacja aktywów

To eleganckie określenie na pytanie: „co posiadasz i ile tego masz?"

Alokacja aktywów oznacza po prostu zrozumienie, jaki procent Twoich pieniędzy trafia do różnych rodzajów inwestycji. Twój majątek może być ulokowany w:

- akcji dla potencjału wzrostu,

- obligacji dla stabilności,

- nieruchomości – zwykle największa część większości portfeli. Choć wielu traktuje swój dom jedynie jako miejsce do życia, podejście do niego jak do inwestycji ma swoje zalety:

- złota, krypto lub innych inwestycji w celu dalszej dywersyfikacji.

Odpowiednie dobranie tego mixu ma znaczenie, bo bezpośrednio wpływa na potencjalny wzrost portfela i poziom podejmowanego ryzyka. Portfolio zdominowane przez akcje może oferować lepszy potencjał wzrostu, ale oznacza też większe wahania wartości po drodze.

Kategoria 3: Dywidendy i dochód

Jeśli marzysz o dochodzie pasywnym – pieniądzach zarabianych nawet podczas snu – ten wskaźnik będzie dla Ciebie kluczowy.

Dywidendy są jak wypłata z Twojego portfela. Wielu inwestorów uruchamia DRIP (Dividend Reinvestment Plan), dzięki czemu każda wypłata jest automatycznie reinwestowana w kolejne akcje. Tracker powinien rejestrować takie reinwestycje jako nowe pozycje (loty), a nie jako niewidoczny wzrost ceny. Zrozumienie dochodu z dywidend – ile otrzymujesz, jak często wpływają i czy rosną w czasie – daje konkretny wgląd w potencjał Twojego portfela do generowania dochodu pasywnego. Ma to szczególne znaczenie, gdy chcesz osiągnąć niezależność finansową lub stworzyć stały strumień dochodu z inwestycji.

Kategoria 4: Opłaty i koszty

Opłaty to ciche złodzieje Twojego portfela. Nawet niewielkie procenty mogą znacząco wpłynąć na Twoje stopy zwrotu w czasie. Spójrz: 1% rocznej opłaty od inwestycji 10 000 USD (ok. 40 000 PLN) to 100 USD straty w pierwszym roku, ale przez 20 lat – przy założeniu rynkowej stopy zwrotu 7% – te opłaty pochłoną ponad 6 600 USD łącznych zysków. To 17% Twojego potencjalnego majątku oddanego w opłatach! Biuletyn SEC dla inwestorów o tym, jak opłaty i koszty wpływają na portfel, pokazuje tę samą matematykę procentu składanego na portfelu o wartości 100 000 USD.

Jeśli inwestujesz za granicą, miej też na oku spread FX (różnice kursowe), który Twój broker pobiera przy każdej konwersji gotówki. Opłata FX rzędu 0,5–1% na każdym kupnie i sprzedaży kapitalizuje się dokładnie tak samo jak opłaty platformy. Wielowalutowy tracker powinien rozdzielać zwrot z aktywa od zwrotu walutowego, żebyś widział, czy zysk pochodzi z samej inwestycji, czy z kursu wymiany.

Kategoria 5: Aspekty podatkowe i ewidencja tax lotów

Wreszcie podatkowy element układanki – tu dobre dane potrafią zaoszczędzić Ci sporo pieniędzy i ułatwić rozliczenie roczne. Każdy kraj ma własne zasady opodatkowania zysków kapitałowych. Niektóre wymagają FIFO, inne dopuszczają średnią cenę, a jeszcze inne pozwalają wskazać konkretne loty, jeśli prowadzisz odpowiednią ewidencję. Amerykański IRS omawia zasady ustalania kosztu nabycia w Publication 550, Investment Income and Expenses. Tracker, który rejestruje tax loty osobno, dostarcza dowodów potrzebnych przy dowolnej metodzie obowiązującej dla Twojego rachunku i kraju.

Na przykład w amerykańskim rachunku podlegającym opodatkowaniu sprzedaż inwestycji po 11 miesiącach, zamiast odczekać jeszcze miesiąc do rocznicy, może oznaczać podatek według krótkoterminowej stawki dochodowej zamiast długoterminowej stawki od zysków kapitałowych. Przy zysku 5 000 USD federalna różnica między stawką krótkoterminową 37% a długoterminową 20% to 850 USD – przed podatkami stanowymi i podatkiem od dochodów inwestycyjnych netto. Dlatego okres utrzymywania pozycji i ewidencja na poziomie lotu mają znaczenie.

Mądre śledzenie podatków oznacza więcej pieniędzy w Twojej kieszeni. Wiedząc, kiedy sprzedawać, co trzymać i jak dywidendy wpływają na Twoje podatki, możesz zaoszczędzić znaczące kwoty każdego roku.

Najczęstsze błędy w śledzeniu inwestycji

Błąd 1: Pułapka patrzenia tylko na cenę

Wielu początkujących inwestorów popełnia błąd, skupiając się wyłącznie na kursach akcji — a to daje niebezpiecznie niepełny obraz sytuacji. Oto dlaczego: wyobraź sobie, że kupiłeś 100 akcji pewnej spółki po 20 USD każda (łącznie 2 000 USD). Rok później cena wynosi 22 USD. Wygląda jak 10 % zysku, prawda? Niekoniecznie. Przyjrzyjmy się pełnemu obrazowi:

- Cena wzrosła z 20 do 22 USD (+200 USD)

- Zapłaciłeś 50 USD prowizji transakcyjnych

- Spółka wypłaciła 0,50 USD dywidendy na akcję (+50 USD)

- Inflacja w tym okresie wyniosła 4% (-80 USD)

- Twój broker pobiera 0,5% rocznej opłaty (-10 USD)

Choć wzrost ceny sugeruje zarobek 200 USD (10 %), Twój rzeczywisty zysk wyniósł tylko 110 USD (5,5 %). Patrzenie wyłącznie na cenę pomija wszystkie te kluczowe elementy, które wpływają na prawdziwe zwroty. Prawdziwe śledzenie inwestycji daje Ci pełny obraz: ile pieniędzy faktycznie zarobiłeś (lub straciłeś), czy Twoje inwestycje rosną szybciej niż inflacja i czy strategia działa, czy wymaga korekty.

Błąd 2: Obsesja codziennego sprawdzania

Jedna z największych pułapek? Obsesyjne śledzenie codziennych zmian cen. Wyobraź sobie, że sprawdzasz swoją wagę co godzinę. Czy to by Cię nie doprowadzało do szału?

Tak samo jest z ciągłym sprawdzaniem wartości inwestycji. Wielu początkujących kompulsywnie zerka na swoje pozycje kilka razy dziennie, co prowadzi do stresu i pochopnych decyzji. Klasyczne badanie Barbera i Odeana, Trading Is Hazardous to Your Wealth, objęło 66 000 gospodarstw domowych i wykazało, że najbardziej aktywni traderzy zarabiali 11,4% rocznie wobec 17,9% rynkowej stopy zwrotu – o 6,5 punktu mniej, jako kara za zbyt aktywny trading. Codzienne sprawdzanie podsyca ten sam nawyk – ustal stały rytm przeglądów portfela, np. miesięczny lub kwartalny, by dostrzegać realne trendy zamiast codziennego szumu.

Błąd 3: Zapominanie o dywidendach

Wielu inwestorów wpada też w pułapkę ignorowania zreinwestowanych dywidend w swoich obliczeniach. Załóżmy, że Twoje akcje wypłacają dywidendy, które automatycznie reinwestujesz — jeśli nie uwzględniasz tych reinwestycji, tracisz część faktycznych zwrotów. Tracisz też prosty sposób na śledzenie całkowitych zysków. To jak zapominanie o liczeniu drobnych — może wydawać się bez znaczenia, ale z czasem się to zbiera i wpływa na Twój majątek netto.

Błąd 4: Ryzyko całkowitego zaniedbania

Na koniec mamy błąd w stylu „ustaw i zapomnij". Możesz powiedzieć: „Ale ja jestem inwestorem długoterminowym!". Cóż, choć inwestowanie długoterminowe to świetne podejście, całkowite ignorowanie portfela przez lata już nie.

Długoterminowi inwestorzy czasem zapominają, że istnieje całkiem spore ryzyko, że przyjęta strategia — lub sposób jej realizacji — nie spełnia zamierzonych celów. Regularna weryfikacja pomaga utrzymać właściwy kurs.

Nawet jeśli Twoja strategia jest doskonała, skład inwestycji naturalnie zmienia się z czasem, bo różne aktywa rosną w różnym tempie. Na przykład, jeśli akcje radzą sobie wyjątkowo dobrze, ich udział może wzrosnąć z 60 % do 80 % portfela — narażając Cię na większe ryzyko, niż planowałeś. Dlatego właśnie okresowe przeglądy portfolio mają znaczenie: pozwalają utrzymać strategię inwestycyjną w zgodzie z Twoimi celami.

Niezbędne wskaźniki efektywności inwestycji

Ten moment musiał w końcu nadejść… teraz zagłębimy się w liczby, które naprawdę mają znaczenie dla Twojego portfolio. Ale nie martw się — postaramy się to przedstawić jak najprostszymi słowami.

Całkowita stopa zwrotu – wskaźnik, który musisz znać

Gdybyś miał mierzyć tylko jeden wskaźnik, powinna to być całkowita stopa zwrotu (Total Return, TR). Pokazuje wszystko, co zarobiłeś — nie tylko to, czy cena akcji wzrosła. Jaka jest różnica? Załóżmy, że kupiłeś akcję za 100 USD, teraz jest warta 110 USD, a po drodze otrzymałeś 5 USD dywidendy. Twoja całkowita stopa zwrotu to nie tylko 10 USD wzrostu ceny — to łącznie 15 USD. Ta jedna liczba mówi Ci dokładnie, ile zarobiłeś na inwestycji. Pamiętaj oczywiście, że należy ją pomniejszyć o opłaty i podatki.

Ukryta siła stopy zwrotu ważonej przepływami pieniężnymi (MWR)

Money-Weighted Return (MWR) pokazuje, jak dobrze radziły sobie Twoje inwestycje, gdy w międzyczasie wpłacałeś lub wypłacałeś środki.

Oto prosty przykład: w styczniu wpłacasz 1 000 USD w akcje, w marcu dokładasz kolejne 500 USD, a w grudniu Twoje konto pokazuje 1 800 USD. Ile faktycznie zarobiłeś? Na pierwszy rzut oka zarobiłeś 300 USD (1 800 minus 1 500). Ale to nie jest dokładne, bo Twoje 1 000 USD było zainwestowane przez cały rok, a 500 USD — tylko przez dziewięć miesięcy.

MWR oblicza Twój rzeczywisty zwrot, uwzględniając moment, w którym każda złotówka została zaangażowana. Może pokazać, że Twój faktyczny zwrot wyniósł 15 % — więcej, niż sugeruje proste wyliczenie. Ma to znaczenie, bo pomaga odróżnić dobre wyniki inwestycji od zwykłego zwiększania wpłat na konto.

Porównajmy Twoją inwestycję z poprzedniego przykładu z kontem oszczędnościowym: wyobraź sobie, że te same 1 000 USD w styczniu i 500 USD w marcu wpłacasz na konto oszczędnościowe z 5 % oprocentowaniem rocznym. W grudniu miałbyś 1 575 USD (1 000 × 1,05 + 500 × 1,0375). Twoje konto inwestycyjne pokazuje 1 800 USD, czyli o 225 USD więcej. MWR mówi Ci, że Twoje inwestycje zarobiły około 15 % w porównaniu z 5 % na koncie oszczędnościowym. To wyraźne porównanie pomaga ocenić, czy dodatkowe ryzyko inwestowania jest tego warte. Ogólnie rzecz biorąc, jeśli Twoja strategia długoterminowo bije bezpieczniejsze alternatywy — jest dobrze. Jeśli nie — warto przemyśleć podejście.

Traktuj MWR jak swój osobisty wynik inwestycyjny — mierzy Twoją konkretną drogę, a nie tylko końcową cyfrę na koncie.

Time-Weighted Return (TWR) – ocena strategii, nie przepływów pieniężnych

Tam, gdzie MWR nagradza (lub karze) za moment wpłat, Time-Weighted Return (TWR) wyklucza wpłaty i wypłaty, dzięki czemu możesz ocenić samą strategię. To standardowa metoda stosowana w profesjonalnym raportowaniu wyników, gdy chcemy porównać decyzje inwestycyjne niezależnie od zewnętrznych przepływów pieniężnych. Standardy Global Investment Performance Standards (GIPS) CFA Institute są na przykład zbudowane wokół rzetelnej i spójnej prezentacji wyników.

Szybki przykład: wyobraź sobie, że w styczniu wpłacasz 10 000 USD w akcje, a do czerwca są na plusie 20%. W lipcu w panice dorzucasz kolejne 50 000 USD, a do grudnia rynek spada o 5%. Twój MWR wyjdzie brzydko, bo większość pieniędzy była ulokowana podczas spadku. Twój TWR spokojnie wyniesie +14% – bo strategia zadziałała; tylko Twój timing nie. Patrzenie na obie liczby pokazuje, którą dźwignię pociągnąć następnym razem.

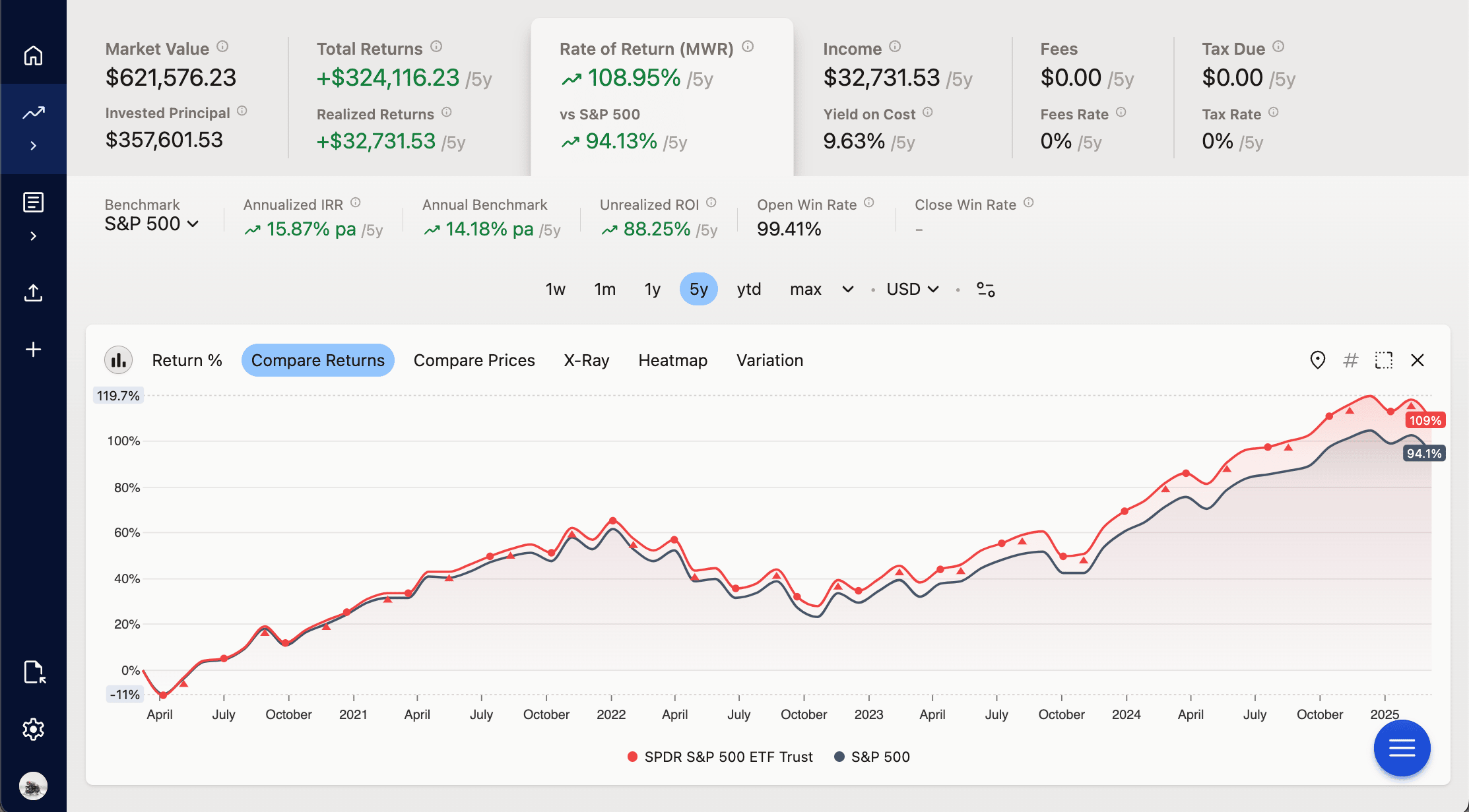

Porównaj swoją strategię z właściwym benchmarkiem

Jeśli chodzi o porównanie z benchmarkiem, wyobraź sobie, że masz miarę dla swoich inwestycji. Jeśli Twoje akcje z rynku amerykańskiego wzrosły o 10 %, brzmi to świetnie — dopóki nie dowiesz się, że cały rynek urósł o 15 %. To jak znanie nie tylko swojego wyniku z testu, ale też średniej całej klasy.

Popularne benchmarki to indeksy rynkowe. Jeśli inwestujesz głównie w USA, użyj benchmarku S&P 500 total return, w którym uwzględnione są dywidendy. Jeśli masz portfel zdywersyfikowany globalnie, lepszym wyborem będzie MSCI World Index.

Ale jeśli masz typowy miks 80/20 akcji do obligacji, uczciwiej jest porównywać się z mieszanym benchmarkiem lub odpowiednikiem jednofunduszowym, np. funduszem lub ETF-em LifeStrategy 80% equity, a nie ze stuprocentowym indeksem akcyjnym.

Porównanie obok siebie to nie jedyny sposób użycia benchmarku. Druga technika to dyskontowanie – odejmujesz benchmark od swojego wyniku, by jedna liczba pokazała realny lub nadwyżkowy rezultat. Dyskontuj przez CPI, by uzyskać realną stopę zwrotu po inflacji; dyskontuj przez S&P 500 lub MSCI World, by zobaczyć swoją alfę; dyskontuj przez rentowność 10-letnich obligacji skarbowych, by poznać premię ponad stopę niemal wolną od ryzyka; dyskontuj przez lokalny indeks cen nieruchomości (HPI), by sprawdzić, jak Twoje inwestycje w nieruchomości wypadły na tle rynku. Dyskonto stosuje się jednolicie do TWR, IRR i ROI. Tracker taki jak Capitally pobiera serie inflacji, HPI, rentowności obligacji i stóp banków centralnych dla ponad 60 krajów bezpośrednio z Eurostatu, OECD i Banku Światowego – mechanikę opisuje dokumentacja Benchmarki.

Jaka jest różnica między S&P 500 Index a S&P 500 Total Return?

Porównując wyniki inwestycji do rynku, wybór odpowiedniego benchmarku robi dużą różnicę.

S&P 500 pokazuje wyłącznie zmiany cen akcji. S&P 500 Total Return pokazuje natomiast, ile faktycznie zarobisz, jeśli reinwestujesz wszystkie dywidendy z powrotem w indeks. To jedyna różnica. Wersja Total Return zakłada, że każdą wypłaconą dywidendę przeznaczasz z powrotem na rynek, zamiast ją wydawać.

Wybierz podstawowy S&P 500 jako benchmark, gdy:

1. Regularnie wypłacasz dywidendy zamiast je reinwestować

2. Chcesz porównać wyłącznie wzrost cen swoich akcji

3. Koncentrujesz się na spółkach wzrostowych z niskimi dywidendami

Użyj indeksu Total Return, gdy:

1. Automatycznie reinwestujesz swoje dywidendy

2. Chcesz zmierzyć rzeczywiste wyniki swojego portfolio

3. Posiadasz akcje lub fundusze wypłacające dywidendy

4. Oceniasz długoterminowe wyniki inwestycji

Większość indywidualnych inwestorów powinna porównywać swoje zwroty do S&P 500 Total Return, ponieważ lepiej odzwierciedla on sposób, w jaki inwestuje większość ludzi – zatrzymując i reinwestując dywidendy. To bardziej uczciwa miara tego, ile można zarobić na prostym funduszu indeksowym.

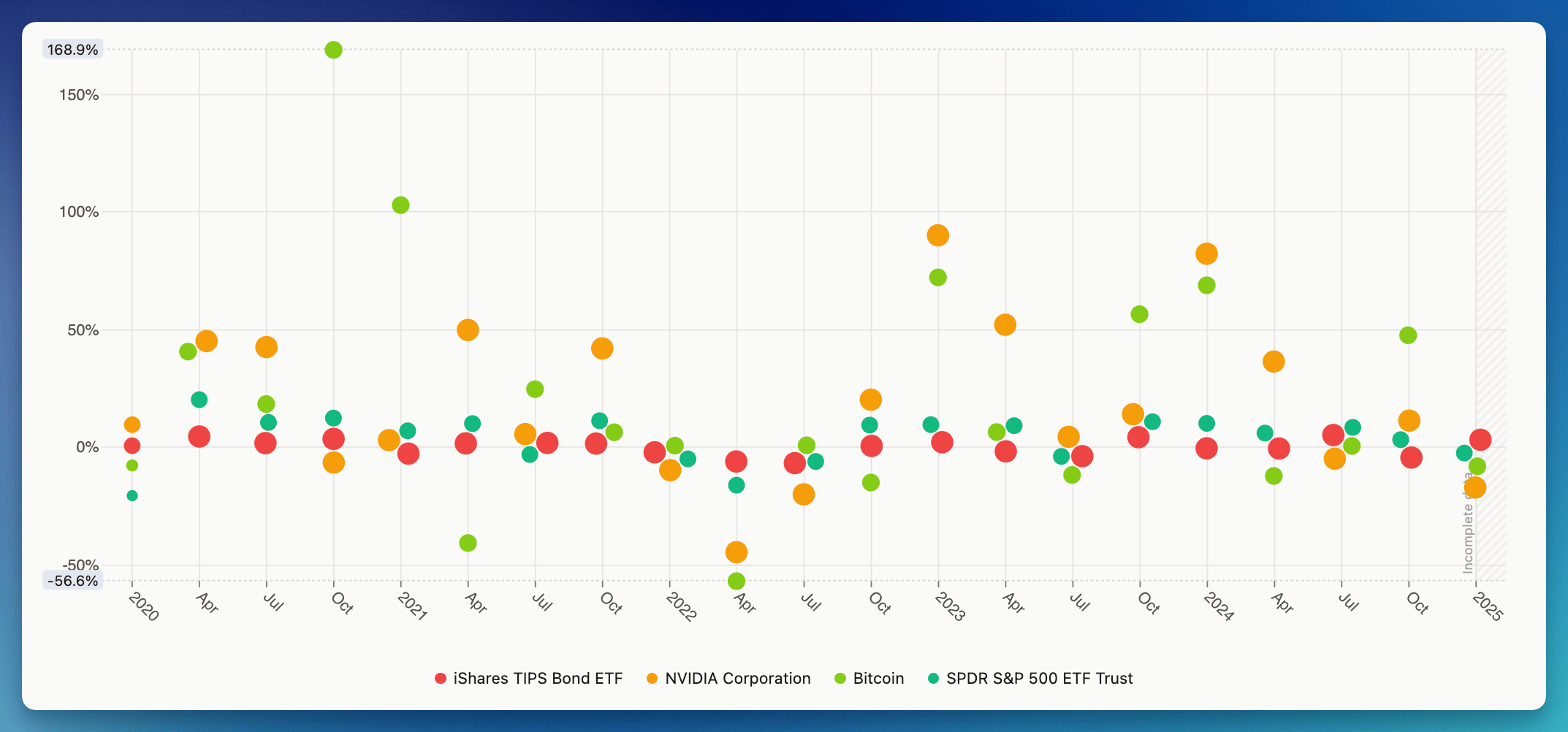

Zrozum zmienność – klucz do spokoju z inwestycjami

Wyobraź sobie, że śledzisz wartość swojej inwestycji w czasie. W przypadku niektórych inwestycji wartość zmienia się bardzo niewiele – przykładowo, Twoja inwestycja o wartości 1000 USD (ok. 4000 PLN) rośnie lub spada o kilka dolarów miesięcznie. To niska zmienność. Jest przewidywalna i stabilna – typowa dla obligacji, dlatego wiele osób właśnie tam lokuje pieniądze.

Porównanie zmienności stóp zwrotu między obligacjami, pojedynczą akcją, krypto i SPY500 (w Capitally) – czy przetrwałbyś stratę 50%?

Porównanie zmienności stóp zwrotu między obligacjami, pojedynczą akcją, krypto i SPY500 (w Capitally) – czy przetrwałbyś stratę 50%?Inne inwestycje mogą się jednak wahać znacznie mocniej. Pewnego dnia Twoja inwestycja o wartości 1000 USD może być warta 1100 USD, w kolejnym tygodniu spaść do 900 USD, a potem podskoczyć do 1050 USD. To wysoka zmienność – typowa dla kryptowalut czy akcji, zwłaszcza małych spółek, choć nie tylko. W 2022 roku akcje Tesli spadły z 400 do 200 USD w ciągu zaledwie kilku miesięcy. Tymczasem typowy fundusz obligacji rządowych mógł się poruszyć o zaledwie kilka punktów procentowych w tym samym czasie.

Jeśli przydarzy się to obligacjom, w które zainwestowałeś, zachowaj spokój – to naturalne. Jeśli szukasz mniej zmiennych aktywów, zainteresuj się obligacjami detalicznymi (zwykle skarbowymi), które nie są notowane na giełdzie.

Znajomość zmienności Twoich inwestycji pomaga:

- Unikać paniczej sprzedaży, gdy przychodzą duże spadki

- Wybierać inwestycje pasujące do Twojego komfortu i tolerancji ryzyka

- Zrozumieć, co jest typowe dla Twojego rodzaju inwestycji

- Podejmować lepsze decyzje przy mieszaniu różnych inwestycji

Kluczem jest dywersyfikacja portfela. Wybieraj aktywa o poziomie zmienności, który pozwala Ci trzymać się planu bez utraty spokoju. Jeśli widok inwestycji spadającej o 20 % skłoniłby Cię do natychmiastowej sprzedaży wszystkiego – warto rozważyć mniej zmienne inwestycje.

Jak śledzić wszystkie inwestycje w jednym miejscu? Sposoby na monitorowanie inwestycji i kontrolowanie portfela

Przyjrzyjmy się, jak możesz monitorować swoje inwestycje – zaczynając od najbardziej podstawowego podejścia, które zna cały świat.

Tradycyjny arkusz kalkulacyjny Excel

Wielu inwestorów zaczyna śledzenie inwestycji od arkuszy kalkulacyjnych – i nie bez powodu. Oferują one kilka kluczowych zalet, które czynią je doskonałym punktem startowym:

- Pełna kontrola nad Twoimi danymi i obliczeniami

- Elastyczność pozwalająca dostosować zarządzanie do Twoich specyficznych potrzeb

- Łatwość zrozumienia własnych obliczeń

- Brak zależności od zewnętrznych usług

- Darmowe narzędzie przy użyciu podstawowego oprogramowania biurowego

- Świetne rozwiązanie do nauki podstaw inwestowania

- Prosty początek i możliwość rozbudowy w miarę rozwoju narzędzi do śledzenia inwestycji

- Działa offline!

Dla inwestorów z prostym portfolio lub tych, którzy dopiero zaczynają, arkusze kalkulacyjne mogą być skutecznym rozwiązaniem. Wraz z rozwojem wiedzy inwestycyjnej mogą ewoluować również metody śledzenia.

Możesz myśleć o arkuszach kalkulacyjnych jak o papierowej mapie – wciąż mogą zaprowadzić Cię do celu, ale istnieją wydajniejsze, nowoczesne alternatywy. W momencie, gdy dodasz drugiego brokera, drugą walutę lub aktywa inne niż akcje, takie jak nieruchomości czy pracownicze plany akcyjowe, formuły mają tendencję do psucia się przed końcem roku. To zazwyczaj sygnał, by przejść na dedykowany tracker, który potrafi zaimportować istniejącą historię transakcji i dalej wykonywać obliczenia za Ciebie – bez utraty zgromadzonych danych historycznych.

Poznaj cyfrowe trackery portfela inwestycyjnego!

Nowoczesne narzędzia mogą sprawić, że śledzenie inwestycji stanie się tak proste jak przeglądanie mediów społecznościowych. Wyobraź sobie osobistego asystenta finansowego, który automatycznie rejestruje wszystkie Twoje inwestycje, oblicza stopę zwrotu i powiadamia Cię o ważnych zmianach. Jeśli inwestujesz w wielu walutach, w więcej niż jednym typie aktywa lub przez więcej niż jednego brokera, tego rodzaju narzędzia będą prawdopodobnie bardziej przydatne niż arkusz w Excelu.

Koniec ze złożonymi obliczeniami ręcznymi – te aplikacje wykonują całą ciężką pracę. Dzielą się one na cztery szerokie kategorie, z których każda wiąże się z własnym kompromisem między wygodą, szczegółowością a ilością danych, które musisz udostępnić.

Uporządkowaliśmy je od najprostszych rozwiązań po bardziej kompleksowe, abyś mógł łatwo wybrać najlepsze dla siebie:

Poziom 1 – Platformy maklerskie i bankowe (tzw. dashboardy pojedynczego brokera)

Idealne dla początkujących i osób inwestujących tylko przez jednego brokera. Tylko jeden broker – platformy te nie skonsolidują kont między różnymi brokerami, walutami czy klasami aktywów nienotowanych na giełdzie. Oferują one kilka zalet:

Wszystko w jednym miejscu: rachunek bieżący, oszczędności i inwestycje.

- Znajomy interfejs, którego już wiesz, jak używać

- Brak potrzeby konfigurowania dodatkowych kont lub usług

- Zazwyczaj darmowe, jeśli jesteś już klientem

- Wystarczająco proste, by zacząć śledzić inwestycje bez uczucia przytłoczenia

- Dobre podstawowe raporty do zrozumienia wyników

Mogą być powiązane z Twoim bankiem, pełniąc równocześnie rolę narzędzia do budżetowania i śledzenia celów finansowych, a także do kontrolowania miesięcznych wydatków.

Nie są jednak zaprojektowane do zarządzania portfelem, jeśli masz inwestycje u wielu brokerów lub potrzebujesz szczegółowej analizy wyników inwestycji. W przypadku prostych strategii inwestycyjnych, gdzie inwestycje są powiązane z rachunkiem bieżącym, platformy brokerskie stanowią wygodny punkt wyjścia wymagający minimalnego wysiłku.

Poziom 2 – Aplikacje do śledzenia akcji (ceny w czasie rzeczywistym, wiadomości i listy obserwowanych)

Te narzędzia skupiają się na danych rynkowych w czasie rzeczywistym i dostarczają najświeższe wiadomości oraz sygnały transakcyjne. Sprawdzają się świetnie w przypadku:

- Błyskawiczne notowania akcji i szybkie aktualizacje

- Wykresy techniczne i wskaźniki wzorców

- Alerty o wiadomościach dotyczących konkretnych spółek

- Sugestie dotyczące kupna lub sprzedaży

Te aplikacje pomagają aktywnym traderom śledzić zmiany w portfelu akcji minuta po minucie i zarządzać częstymi transakcjami.

Jeśli jednak dopiero zaczynasz z inwestowaniem lub skupiasz się na długoterminowym wzroście, zachowaj ostrożność. Zbyt częste sprawdzanie notowań może prowadzić do emocjonalnych decyzji i zbędnych transakcji. Badania pokazują, że ciągłe zaglądanie do narzędzi do monitorowania inwestycji często skutkuje gorszymi wynikami. Aplikacje tego typu zazwyczaj nie pokazują ważnych długoterminowych wskaźników, takich jak alokacja aktywów, skutki podatkowe zysków kapitałowych czy dochód z dywidend w oparciu o Twoje transakcje.

Dla osób inwestujących z myślą o emeryturze lub innych długoterminowych celach te narzędzia do szybkich aktualizacji mogą wręcz zaszkodzić stopie zwrotu, kusząc do zbyt częstego handlu. Doskonale pokazują, co wydarzyło się w ostatnich pięciu minutach, ale rzadko pomagają ocenić, czy zawarte transakcje są zgodne z długoterminowym planem finansowym.

Poziom 3 – Zautomatyzowane agregatory (wykorzystujące Plaid lub Yodlee)

Narzędzia te łączą się z Twoimi kontami inwestycyjnymi za pośrednictwem agregatorów takich jak Plaid, Yodlee lub MX i zaciągają pozycje do jednego dashboardu. W zależności od brokera, dostęp ten może wykorzystywać zapisane dane logowania, autoryzację w stylu OAuth lub inny proces delegowanego dostępu. Są wygodne, jeśli korzystasz z kilku obsługiwanych brokerów i chcesz mieć podgląd wszystkiego w jednym miejscu bez ręcznego wprowadzania danych.

Kompromis jest dwojaki. Po pierwsze, prywatność: autoryzujesz stronę trzecią do uzyskania dostępu do Twoich danych maklerskich, a ta strona kontaktuje się z brokerem w Twoim imieniu. Jeśli wolisz zachować dostęp do konta maklerskiego tylko dla siebie, przejdź do poziomu 4. Po drugie, wierność danych: automatyczne importy często zawierają błędy, które i tak musisz poprawić ręcznie; większość agregatorów pobiera historię tylko z ostatnich 3–12 miesięcy i zazwyczaj nie obejmuje nieruchomości, pracowniczych planów akcyjowych, opcji akcyjnych ani inwestycji prywatnych, co pozostawia luki w obrazie Twojego majątku i zaburza wyniki inwestycji.

Mimo tych wad, zautomatyzowane trackery sprawdzają się, jeśli masz proste pozycje u kilku amerykańskich brokerów i chcesz uniknąć ręcznego wprowadzania danych. Są mniej odpowiednie, jeśli masz skomplikowaną sytuację podatkową, znaczne aktywa niekonwencjonalne, bardzo stare pozycje lub duże obawy o prywatność.

Poziom 4 – Platformy o wysokiej precyzji, stawiające na prywatność (ręczne lub oparte na importach)

To poziom stworzony dla inwestorów, którzy oczekują głębi i kontroli, a nie tylko jak najmniejszej liczby kliknięć. Platformy te opierają się na importach plików CSV/wyciągów maklerskich i ręcznym wprowadzaniu danych, bez konieczności agregacji brokera w stylu Plaid. Capitally łączy ten przepływ pracy z szyfrowaniem end-to-end, hostingiem w UE i zgodnością z RODO, dzięki czemu dane logowania pozostają u brokera, a dane portfela pozostają prywatne.

W przeciwieństwie do zautomatyzowanych usług, pozwalają one zaimportować pełną historię, a nie tylko ostatnie 3–12 miesięcy. Największa zaleta? Kontrola. Sam weryfikujesz i korygujesz dane, co oznacza, że widoczna analiza rzeczywiście odzwierciedla rzeczywistość – w tym starsze partie akcji, splity i akcje korporacyjne, które agregatory często zniekształcają.

Platformy zapewniające wysoką precyzję pomagają monitorować pełny obraz Twoich finansów. Możesz uwzględnić wszystko jednocześnie – akcje, ETF-y, obligacje, krypto, nieruchomości, pracownicze plany akcyjne, opcje akcyjne, private equity, fundusze zamknięte, aktywa kolekcjonerskie, a nawet długi, takie jak kredyty hipoteczne. To jedyny sposób, aby uzyskać uczciwy podgląd majątku netto, a nie jego rozproszone części.

Idealnymi użytkownikami tego poziomu są inwestorzy posiadający wielu brokerów, wiele walut i niestandardowe aktywa, w tym osoby mieszkające za granicą posiadające konta w różnych krajach oraz zamożni inwestorzy śledzący złożone portfele. Wsparcie dla wielu walut z odpowiednią atrybucją różnic kursowych (FX) jest tutaj kluczowe: dobra platforma oddziela zysk wynikający z samego aktywa od zysku wynikającego ze zmiany kursu walutowego.

Ponadto zaawansowane funkcje ujawniają wzorce, które umykają podstawowym narzędziom. Możesz zobaczyć zyski kapitałowe na poziomie poszczególnych partii akcji (tax-lot), zrozumieć, co napędza wynik (aktywa, waluta czy strategia) i planować różne scenariusze – podobnie jak u profesjonalnego doradcy, ale bez wysokich opłat.

Te kompleksowe platformy są idealne dla:

- Inwestorzy posiadający wielu brokerów, wiele walut i zróżnicowane typy aktywów (w tym nieruchomości, pracownicze plany akcyjne, opcje akcyjne czy private equity)

- Długoterminowi inwestorzy, którzy oczekują precyzyjnych wskaźników TWR, MWR i IRR, a nie marketingowych wykresów brokera

- Osoby dbające o prywatność, które chcą uniknąć agregacji kont, synchronizacji bankowej i udostępniania danych logowania

- Inwestorzy z UE, dla których ważna jest zgodność z RODO i szyfrowanie end-to-end

- Inwestorzy mieszkający za granicą (ekspaci) i osoby zamożne z kontami w różnych krajach

- Samodzielni inwestorzy (DIY), którzy chcą poświęcić nieco czasu na początku w zamian za lepsze długoterminowe wnioski

- Inwestorzy dbający o podatki, którzy potrzebują kompletnych zapisów historycznych i raportowania na poziomie partii podatkowych

Dzięki tym narzędziom możesz dokładnie zobaczyć, jak radzi sobie Twoje portfolio, zachowując pełną kontrolę nad danymi. Możesz również zdecydować się na wprowadzanie wszystkiego ręcznie, jeśli priorytetem jest prywatność, a następnie dodawać importy plików od brokera, gdy poczujesz się pewniej.

Pamiętaj, że nie musisz ograniczać się do pierwszego wyboru na zawsze. Wielu inwestorów zaczyna od prostszych narzędzi i stopniowo przechodzi na bardziej wszechstronne rozwiązania w miarę rozwoju swoich potrzeb. Jeśli chcesz zobaczyć porównanie funkcji, nasze zestawienie najlepszy tracker inwestycji dla nowoczesnego samodzielnego inwestora pozwoli Ci zgłębić temat. Kluczem jest znalezienie sposobu na spójne śledzenie inwestycji, niezależnie od wybranej metody.

Od śledzenia do zarządzania: sprytniejszy sposób na monitorowanie wartości majątku

Jak wspomnieliśmy, wiele osób koncentruje się wyłącznie na cenach akcji, ale skuteczne inwestowanie wymaga szerszego spojrzenia. Zarządzanie portfelem łączy wszystkie aspekty inwestycji w spójną strategię dopasowaną do Twoich potrzeb. Zanim jednak zaczniesz sprawnie zarządzać swoimi inwestycjami, potrzebujesz 4 kluczowych elementów:

1. Konkretny cel

Zapomnij o ogólnikach w stylu „zarabianie pieniędzy" – Twoje cele muszą być konkretne. Oto kilka przykładów:

- I need $50,000 for a home down payment in five years (ok. 200 000 PLN na wkład własny za pięć lat)

- I want to build a $1 million retirement fund by age 60 (chcę zbudować fundusz emerytalny o wartości 1 mln USD, ok. 4 mln PLN)

- I'm aiming for $2,000 monthly passive income from dividends by age 50 (celuję w 2000 USD, ok. 8000 PLN miesięcznego dochodu pasywnego z dywidend)

Te konkretne cele ukształtują każdą decyzję inwestycyjną, którą podejmiesz. Na przykład cel związany z wkładem własnym może skłonić Cię do bardziej konserwatywnych inwestycji, ponieważ masz krótszy horyzont czasowy, podczas gdy cel emerytalny pozwala na bardziej wzrostowe podejście.

2. Strategia

Gdy już wiesz, dokąd zmierzasz, wybierz odpowiedni mix inwestycji, który Cię tam doprowadzi. Ten artykuł Vanguard podpowie Ci, jak łatwo wybrać właściwe aktywa.

Dla początkujących nie jest wymagana specjalistyczna strategia. Popularne podejście w zupełności wystarczy. Bankrate świetnie opisał 5 najpopularniejszych strategii dla inwestorów indywidualnych, więc zacznij od przeczytania ich artykułu.

Twoja strategia musi być dopasowana do rynku, na którym inwestujesz, Twojego wieku oraz waluty, w której zarabiasz i wydajesz. Młodsi inwestorzy mogą pozwolić sobie na większe ryzyko i więcej akcji, podczas gdy osoby zbliżające się do emerytury mogą preferować bezpieczniejsze podejście. Równie ważna jest waluta bazowa – jeśli zarabiasz i wydajesz w złotych, zbyt duże zaangażowanie w aktywa dolarowe dodaje do portfela ryzyko walutowe.

Zasada portfela oparta na wieku

Najprostszy sposób na określenie udziału akcji w portfelu to zasada „100 minus wiek". Sugeruje ona, że procent portfela w akcjach powinien wynosić 100 minus Twój obecny wiek. Reszta trafia do bezpieczniejszych inwestycji, takich jak obligacje skarbowe.

Jeśli masz 30 lat: 100 - 30 = 70 % w akcjach, 30 % w obligacjach

Jeśli masz 60 lat: 100 - 60 = 40 % w akcjach, 60 % w obligacjach

Dziś niektórzy doradcy sugerują używanie liczby 110, a nawet 120 zamiast 100, ponieważ ludzie żyją coraz dłużej. Daje to większy potencjał wzrostu w trakcie emerytury. Niezależnie od wybranej liczby, zasada ta oferuje prosty punkt wyjścia, który automatycznie staje się bardziej konserwatywny wraz z Twoim wiekiem.

3. Realizacja

To tutaj wcielasz strategię w życie i zaczynasz monitorować swoje inwestycje. Śledzenie inwestycji to nie tylko zbieranie danych – chodzi o weryfikację, czy robisz postępy w kierunku swojego celu.

Na przykład, jeśli Twój cel wymaga 6 % rocznej stopy zwrotu, ale wyniki pokazują, że osiągasz jedynie 4 %, możesz wprowadzić korekty wcześniej, zamiast odkrywać niedobór wiele lat później.

4. Optymalizacja

Dobry tracker portfela pomaga znaleźć sposoby na poprawę wyników inwestycji. Może pokazać Ci:

- Kiedy proporcje Twoich inwestycji zmieniły się, ponieważ niektóre aktywa rosły szybciej niż inne

- Jeśli płacisz zbyt wysokie opłaty w porównaniu z podobnymi opcjami

- Które części całego Twojego majątku nie radzą sobie tak dobrze, jak powinny

Dzięki odpowiedniemu śledzeniu możesz odkryć, że zbyt dużo środków jest skoncentrowanych w jednym typie inwestycji, co pozwoli Ci lepiej je zdywersyfikować i zmniejszyć ryzyko bez rezygnowania ze stopy zwrotu.

Możesz też potwierdzić, że Twoje proste podejście 80/20 jest na dobrej drodze i wymaga jedynie niewielkich korekt raz w roku za pomocą trackera inwestycji. To też jest w porządku! Tak czy inaczej, będziesz wiedzieć na pewno.

Gotowy, by wybrać tracker portfela inwestycyjnego?

Jak widać, wybór odpowiedniego narzędzia do monitorowania inwestycji ma kluczowe znaczenie. Pozwoli Ci testować strategię, wytrwać w niej, gdy rynki akcji zaczną się wahać, i uprości rebalansowanie portfela.

Jednak jeszcze ważniejsze jest rozumienie tego, co śledzić i dlaczego! Bez jasnego celu nawet najlepsza platforma staje się kolejnym dashboardem z bezsensownymi liczbami. Wskaźniki, których używasz do analizy portfela inwestycyjnego, powinny bezpośrednio wiązać się z Twoimi celami inwestycyjnymi i pomagać Ci podejmować lepsze decyzje.

Kluczem jest znalezienie rozwiązania, które pozwala monitorować całe portfolio inwestycyjne, pasując jednocześnie do Twoich osobistych nawyków – ponieważ najlepsza metoda to taka, z której rzeczywiście będziesz konsekwentnie korzystać. Twoje narzędzie powinno umożliwiać śledzenie akcji, jednocześnie monitorując obligacje, nieruchomości, pracownicze plany akcyjne, opcje akcyjne, krypto i wszelkie inne aktywa, które składają się na całość Twojego majątku.

Najczęściej zadawane pytania

Skorzystaj z wysokiej klasy narzędzia, które obsługuje import plików CSV, przesyłanie wyciągów z kont maklerskich lub ręczne dodawanie transakcji, zamiast polegać na automatycznych agregatorach typu Plaid czy Yodlee. Zachowujesz pełną kontrolę nad swoimi danymi, możesz uwzględnić konta i aktywa, których agregatory nie obsługują, a platforma stawiająca na prywatność, taka jak Capitally, dba o pełne szyfrowanie end-to-end. Dzięki temu nikt postronny – w tym również my – nie ma wglądu w Twoje pozycje.

Realnym rozwiązaniem są platformy klasy Tier 4. Dashboardy brokerów pokazują tylko własne papiery wartościowe, a większość automatycznych agregatorów pomija aktywa, których nie da się pobrać z automatycznego feedu. Zaawansowany tracker pozwala na dodawanie niestandardowych aktywów – nieruchomości, pracowniczych planów akcyjnych, opcji na akcje, private equity, funduszy zamkniętych – wraz z ich historią wyceny i przepływami pieniężnymi, a następnie łączy je w tym samym widoku TWR/MWR/IRR co Twoje instrumenty giełdowe.

Wybierz wielowalutowy tracker portfela, który rejestruje każdą transakcję w jej walucie bazowej i raportuje wyniki w Twojej wybranej walucie rozliczeniowej z uwzględnieniem różnic kursowych (FX). Dzięki temu dowiesz się, jaka część stopy zwrotu pochodzi z samego aktywa, a jaka z ruchu kursów walut. Jest to kluczowe dla osób mieszkających za granicą oraz inwestorów posiadających konta w różnych krajach, gdzie wahania kursowe mogą po cichu dodawać lub odejmować kilka procent rocznie od rzeczywistego wyniku inwestycji.

Powodzenia z inwestycjami!