¿Te quedas mirando gráficos sin saber si tus inversiones realmente van bien? Has comprado algunas acciones, quizá un fondo de inversión o un ETF, has añadido algo de cripto, tal vez un inmueble… y ahora te preguntas: «¿Estoy ganando dinero de verdad?».

Invertir es solo el primer paso. Observar y entender tus resultados es lo que separa a los inversores que tienen éxito de los que simplemente esperan que todo salga bien. Y no necesitas una carrera en finanzas ni asesoramiento caro para conseguirlo.

Esta guía te muestra cómo hacer el seguimiento de todas tus inversiones en un solo lugar, en distintos brokers, divisas y tipos de activos. Al terminar, sabrás cómo controlar acciones, ETF, bonos, cripto, inmuebles, planes de acciones para empleados, inversiones privadas y otros activos de una forma que se ajuste a tu estrategia. Tanto si eres un inversor a largo plazo que revisa su cartera dos veces al año como si prefieres actualizaciones más frecuentes, el objetivo es estar informado sin dedicarle demasiado tiempo.

Tabla de contenidos

- En resumen

- ¡Ignorar el seguimiento de tu cartera de inversión te cuesta dinero!

- Más allá del precio de las acciones: los distintos tipos de datos que realmente importan

- Categoría 1: Métricas de rentabilidad

- Categoría 2: Asignación de activos

- Categoría 3: Dividendos e ingresos

- Categoría 4: Comisiones y gastos

- Categoría 5: implicaciones fiscales y seguimiento por lotes fiscales

- Errores frecuentes en el seguimiento de inversiones

- Error 1: La trampa de fijarse solo en el precio

- Error 2: La obsesión de revisar la cartera cada día

- Error 3: Olvidarse de los dividendos reinvertidos

- Error 4: El riesgo del abandono total

- Métricas esenciales para medir la rentabilidad de tu cartera

- Rentabilidad total – la métrica que no puedes ignorar

- El poder oculto de la rentabilidad ponderada por dinero (MWR)

- Rentabilidad ponderada por tiempo (TWR): juzgar la estrategia, no los flujos de caja

- Compara tu estrategia con el índice de referencia adecuado

- Entender la volatilidad: la clave para mantener la calma con tus inversiones

- ¿Cómo seguir todas tus inversiones en un solo lugar? Formas de controlar tus inversiones y gestionar tu cartera

- La hoja de cálculo en Excel tradicional

- ¡Descubre los gestores de cartera digitales!

- Nivel 1: plataformas de banca y broker (también conocidas como paneles monobroker)

- Nivel 2: apps de seguimiento de acciones (precios en tiempo real, noticias y listas de seguimiento)

- Nivel 3: agregadores automáticos (respaldados por Plaid o Yodlee)

- Nivel 4: plataformas de alta fidelidad centradas en la privacidad (manuales o basadas en importaciones)

- Del simple seguimiento a la gestión: una forma más inteligente de controlar tu patrimonio neto

- 1. Objetivo concreto

- 2. Estrategia

- 3. Ejecución

- 4. Optimización

- ¿Listo para elegir tu gestor de cartera?

- Preguntas frecuentes

En resumen

- Cinco aspectos que importan: rentabilidad, asignación de activos, dividendos/ingresos, comisiones e impuestos, incluyendo el seguimiento por lotes fiscales cuando tu país lo permita.

- Tres cifras que calcular: rentabilidad total para el resultado principal, MWR o IRR para tu rentabilidad personal ponderada por capital, y TWR para juzgar tu estrategia frente a un índice de referencia.

- Cuatro categorías de herramientas, de la más simple a la más potente: paneles de broker o banco → apps de seguimiento de acciones → agregadores automáticos (al estilo Plaid/Yodlee) → plataformas de alta fidelidad (manuales o por importación, multidivisa, con la privacidad como prioridad).

- Cuál elegir: un solo broker y posiciones sencillas → panel del broker. Varios brokers, varias divisas, activos personalizados (inmuebles, planes de acciones para empleados, opciones sobre acciones, capital privado), o si prefieres no autorizar a un agregador externo → plataforma de alta fidelidad.

¡Ignorar el seguimiento de tu cartera de inversión te cuesta dinero!

Hay quien piensa que hacer el seguimiento de tu cartera consiste en mirar cómo fluctúan los números. Pero la realidad es que se trata mucho más de equilibrar estratégicamente tu asignación de activos para que encaje con tus objetivos financieros.

¿Suena complicado? Para empezar, piensa en ello como tu GPS financiero: no se trata solo de saber qué tienes, sino de usar un gestor de cartera para entender si realmente estás avanzando en la dirección correcta. Sin medir, es como conducir con los ojos vendados esperando llegar a tu destino.

Por suerte, seguir tu cartera con eficacia no exige convertirte en un mago de las hojas de cálculo ni dedicar horas a hacer cuentas. Todo se reduce a vigilar unos pocos elementos clave…

Más allá del precio de las acciones: los distintos tipos de datos que realmente importan

Vamos a desglosar las cinco categorías de datos más importantes para medir tus inversiones. Piensa en estos componentes como las constantes vitales de tu salud financiera: te dicen si tu enfoque está funcionando bien o necesita ajustes.

Categoría 1: Métricas de rentabilidad

Las métricas de resultados revelan la verdad definitiva sobre tus inversiones, más allá de las simples subidas y bajadas que ves en tu app de broker. Estos números eliminan el ruido para mostrarte si tu inversión de 1.000 € del año pasado realmente creció hasta los 1.100 €, o si la inflación se comió esas ganancias y terminaste con menos poder adquisitivo del que tenías al empezar. Marcan la diferencia entre sentirte bien por una rentabilidad del 10 % y darte cuenta de que el mercado en general creció un 15 % durante el mismo periodo.

En la siguiente sección, Métricas esenciales de cartera , descubrirás qué métricas son realmente las más importantes.

Categoría 2: Asignación de activos

Una forma técnica de decir «qué tienes y en qué proporción».

La asignación de activos consiste simplemente en entender qué porcentaje de tu dinero va a cada tipo de inversión. Parte de tu patrimonio puede estar en:

- acciones por su potencial de crecimiento,

- bonos por su estabilidad

- inmuebles, normalmente la mayor parte de la mayoría de las carteras. Aunque muchos ven su vivienda solo como un sitio donde vivir, tratarla como una inversión tiene ventajas:

- oro, cripto u otras inversiones para diversificar aún más

Encontrar la mezcla adecuada es importante porque influye directamente en el potencial de crecimiento de tu cartera y en el riesgo que asumes. Una cartera con mucho peso en acciones puede ofrecer mayor potencial de crecimiento, pero también implica afrontar mayores oscilaciones del mercado.

Categoría 3: Dividendos e ingresos

Si sueñas con ingresos pasivos que trabajen para ti incluso mientras duermes, esta métrica será fundamental.

Los dividendos son como la nómina de tu cartera. Muchos inversores configuran un DRIP (plan de reinversión de dividendos) para que cada pago se reinvierta automáticamente en más acciones. Un buen gestor debería registrar esas reinversiones como nuevos lotes, y no solo como un crecimiento invisible del precio. Entender tus ingresos por dividendos —cuánto recibes, con qué frecuencia y si crecen con el tiempo— te da una visión concreta del potencial de tu cartera para generar rentas. Esto resulta especialmente valioso tanto si buscas la independencia financiera como si quieres crear un flujo estable de ingresos a partir de tus inversiones.

Categoría 4: Comisiones y gastos

Las comisiones son los ladrones silenciosos de tu cartera. Incluso porcentajes pequeños pueden afectar significativamente a tu rentabilidad con el paso del tiempo. Piénsalo así: una comisión anual del 1 % sobre una inversión de 10.000 $ (unos 9.200 €) supone 100 $ perdidos el primer año, pero a lo largo de 20 años —asumiendo una rentabilidad de mercado del 7 %— esas comisiones te costarían más de 6.600 $ en rentabilidad total. ¡Eso es un 17 % de tu patrimonio potencial perdido en comisiones! El boletín para inversores de la SEC sobre cómo afectan las comisiones y los gastos a tu cartera muestra el mismo cálculo de capitalización aplicado a una cartera de 100.000 $.

Si inviertes en mercados internacionales, vigila también el diferencial de cambio (FX) que tu broker aplica cada vez que convierte efectivo. Una comisión de cambio del 0,5–1 % en cada compra y venta se acumula igual de silenciosamente que las comisiones de la plataforma. Un gestor multidivisa debería separar la rentabilidad del activo de la rentabilidad por tipo de cambio, para que puedas ver si una ganancia vino de la propia inversión o del movimiento del cambio.

Categoría 5: implicaciones fiscales y seguimiento por lotes fiscales

Por último, está la pieza fiscal del puzle, donde unos buenos registros pueden ahorrarte mucho dinero y hacer que la declaración de fin de año sea menos dolorosa. Cada país tiene sus propias reglas para las plusvalías. Algunos exigen FIFO, otros permiten coste medio y otros permiten identificación específica de lotes si llevas los registros adecuados. El IRS describe las reglas estadounidenses sobre el coste de adquisición en la Publicación 550, Investment Income and Expenses. Un gestor que registre los lotes fiscales de forma individual te aporta la evidencia necesaria para el método que aplique a tu cuenta y a tu país.

Por ejemplo, en una cuenta sujeta a impuestos en EE. UU., vender una inversión a los 11 meses en lugar de esperar un mes más hasta cumplir el año puede suponer pagar el tipo ordinario de corto plazo en lugar de los tipos de plusvalías a largo plazo. Sobre una ganancia de 5.000 $, la diferencia federal entre un tipo de corto plazo del 37 % y uno de largo plazo del 20 % es de 850 $, antes de impuestos estatales o del impuesto sobre rentas netas de inversión. Por eso importan los plazos de tenencia y los registros a nivel de lote. (En España, las plusvalías tributan en la base del ahorro: 19 % hasta 6.000 €, 21 % de 6.000 € a 50.000 €, 23 % de 50.000 € a 200.000 €, 27 % de 200.000 € a 300.000 € y 28 % por encima. Las minusvalías pueden compensarse con plusvalías dentro de los 4 años siguientes.)

Una gestión fiscal inteligente y atenta pone más dinero en tu bolsillo. Saber cuándo vender, qué mantener y cómo afectan los dividendos a tu declaración puede ahorrarte cantidades significativas cada año.

Errores frecuentes en el seguimiento de inversiones

Error 1: La trampa de fijarse solo en el precio

Muchos inversores novatos cometen el error de centrarse únicamente en el precio de las acciones, pero eso da una imagen peligrosamente incompleta. Te lo explicamos con un ejemplo: imagina que compraste 100 acciones de una empresa a 20 $ cada una (2.000 $ en total). Un año después, el precio es de 22 $. Parece una ganancia del 10 %, ¿verdad? No necesariamente. Veamos el panorama completo:

- El precio subió de 20 $ a 22 $ (+200 $)

- Pagaste 50 $ en comisiones de operativa

- La empresa pagó 0,50 $ por acción en dividendos (+50 $)

- La inflación durante este periodo fue del 4 % (-80 $)

- Tu broker cobra una comisión anual del 0,5 % (-10 $)

Así que, aunque la subida del precio sugiere que ganaste 200 $ (10 %), tu rentabilidad real fue de 110 $ (5,5 %). Mirar solo el precio te hace perder de vista todos estos elementos cruciales que afectan a tus resultados reales. Un seguimiento de cartera completo te da la imagen entera: cuánto dinero has ganado (o perdido) realmente, si tus inversiones crecen más rápido que la inflación y si tu estrategia está funcionando o necesita ajustes.

Error 2: La obsesión de revisar la cartera cada día

¿Uno de los mayores errores? Obsesionarse con los cambios diarios de precio. Imagina que te pesas cada hora. ¿No te volvería loco?

Con el valor de las inversiones pasa lo mismo. Muchos principiantes consultan sus inversiones de forma compulsiva varias veces al día, lo que genera estrés y puede llevar a decisiones precipitadas. El clásico estudio de Barber y Odean, Trading Is Hazardous to Your Wealth, analizó 66.000 hogares y encontró que los traders más activos obtuvieron un 11,4 % anual frente a una rentabilidad de mercado del 17,9 %: una penalización de 6,5 puntos por operar demasiado. Mirar la cartera a diario alimenta el mismo hábito, así que establece un calendario regular de revisiones, quizá mensual o trimestral, para detectar tendencias reales en lugar de ruido diario.

Error 3: Olvidarse de los dividendos reinvertidos

Muchos inversores también caen en la trampa de ignorar los dividendos reinvertidos en sus cálculos. Supongamos que tus acciones pagan dividendos que reinviertes automáticamente: si no contabilizas esas reinversiones, estás perdiendo parte de tu rentabilidad real. También estás dejando de lado una forma sencilla de hacer seguimiento de tus ganancias totales. Es como olvidarte de contar la calderilla: puede parecer poco, pero se acumula con el tiempo y afecta a tu patrimonio neto global.

Error 4: El riesgo del abandono total

Por último, está el error de «configurarlo y olvidarse». Puede que digas «¡Pero si soy inversor a largo plazo!». Y sí, invertir a largo plazo es una gran estrategia, pero ignorar por completo tu cartera durante años no lo es.

Los inversores a largo plazo a veces olvidan que existe una probabilidad bastante alta de que la estrategia que eligieron, o la forma en que la ejecutan, no esté cumpliendo el objetivo previsto. Verificarlo de vez en cuando te ayuda a mantenerte en el buen camino.

Aunque tu estrategia sea excelente, la composición de tu cartera cambia de forma natural con el tiempo, ya que distintas inversiones crecen a ritmos diferentes. Por ejemplo, si las acciones se comportan excepcionalmente bien, pueden pasar de representar el 60 % al 80 % de tu cartera, exponiéndote a más riesgo del que tenías previsto. Por eso importan las revisiones periódicas: para mantener tu estrategia de inversión alineada con tus objetivos.

Métricas esenciales para medir la rentabilidad de tu cartera

El momento que tenía que llegar… Ahora nos adentraremos en los números que realmente importan para tu cartera. Pero no te preocupes, lo mantendremos todo lo sencillo posible.

Rentabilidad total – la métrica que no puedes ignorar

Si solo pudieras seguir una métrica, debería ser la rentabilidad total (TR). Muestra todo lo que has ganado, no solo si el precio de tus acciones ha subido. ¿Cuál es la diferencia? Supongamos que compraste una acción por 100 $, ahora vale 110 $ y recibiste 5 $ en dividendos por el camino. Tu rentabilidad total no es solo la subida de 10 $, sino 15 $ en total. Este único número te dice exactamente cuánto dinero has ganado con tu inversión. Por supuesto, recuerda que debes restarle comisiones e impuestos.

El poder oculto de la rentabilidad ponderada por dinero (MWR)

La rentabilidad ponderada por dinero (MWR) muestra cuánto han rendido tus inversiones teniendo en cuenta los momentos en que añades o retiras dinero a lo largo del tiempo.

Un ejemplo sencillo: en enero inviertes 1.000 $ en acciones, en marzo añades otros 500 $ y en diciembre tu cuenta muestra 1.800 $. ¿Cuánto has ganado realmente? A primera vista, has ganado 300 $ (1.800 $ menos 1.500 $). Pero eso no es exacto, porque tus 1.000 $ estuvieron invertidos todo el año mientras que los 500 $ solo lo estuvieron durante nueve meses.

El MWR calcula tu rentabilidad real teniendo en cuenta cuándo se invirtió cada euro. Podría indicar que tu rentabilidad efectiva fue del 15 %, superior a lo que sugiere el cálculo simple. Esto importa porque te ayuda a distinguir entre buenos resultados de inversión y simplemente haber aportado más dinero a tu cuenta.

Comparemos tu inversión del ejemplo anterior con una cuenta de ahorro: imagina que depositas los mismos 1.000 $ en enero y 500 $ en marzo en una cuenta de ahorro con un interés anual del 5 %. En diciembre tendrías 1.575 $ (1.000 $ × 1,05 + 500 $ × 1,0375). Tu cuenta de inversión tiene 1.800 $, es decir, 225 $ más. El MWR te indica que tus inversiones han rentado aproximadamente un 15 % frente al 5 % de la cuenta de ahorro. Esta comparación clara te ayuda a decidir si el riesgo adicional de invertir merece la pena. En términos generales, si tu estrategia supera a las alternativas más seguras a largo plazo, vas bien. Si no es así, quizás debas replantear tu enfoque.

Piensa en el MWR como tu marcador personal de inversión: mide tu recorrido concreto, no solo el número final que aparece en tu cuenta.

Rentabilidad ponderada por tiempo (TWR): juzgar la estrategia, no los flujos de caja

Mientras que la MWR premia (o castiga) el momento de tus aportaciones, la rentabilidad ponderada por tiempo (TWR) elimina las aportaciones y retiros para que puedas juzgar la estrategia en sí. Es el método estándar utilizado en los informes profesionales de rentabilidad cuando el objetivo es comparar decisiones de inversión con independencia de los flujos de caja externos. Las Global Investment Performance Standards (GIPS) del CFA Institute, por ejemplo, están construidas alrededor de una presentación justa y consistente de la rentabilidad.

Ejemplo rápido: imagina que metes 10.000 $ en acciones en enero y suben un 20 % en junio. En julio, presa del pánico, añades otros 50.000 $ y el mercado cae un 5 % en diciembre. Tu MWR será fea porque la mayor parte de tu dinero estaba dentro durante la caída. Tu TWR será un tranquilo +14 %, porque la estrategia funcionó; lo que falló fue el momento de entrada. Mirar ambas cifras te dice qué palanca activar la próxima vez.

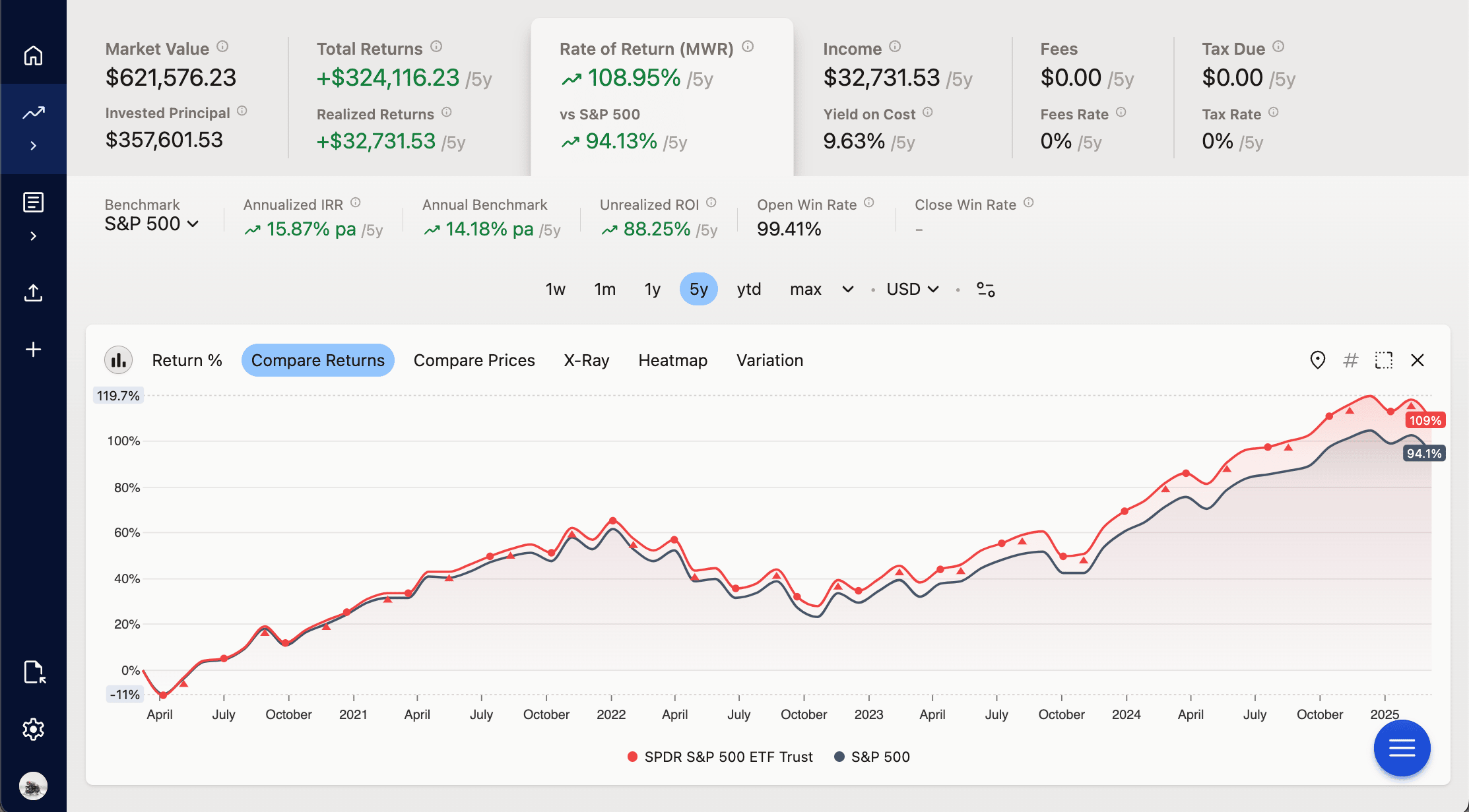

Compara tu estrategia con el índice de referencia adecuado

Cuando hablamos de comparar con un índice de referencia, piensa en ello como tener una vara de medir para tus inversiones. Si tus acciones estadounidenses subieron un 10 %, suena bien… hasta que descubres que el mercado en general subió un 15 %. Es como conocer no solo tu nota en un examen, sino también la media de la clase.

Los índices de referencia más habituales son los índices de mercado. Si inviertes principalmente en EE. UU., utiliza un índice de referencia S&P 500 de rentabilidad total para que se incluyan los dividendos. Si estás diversificado a nivel mundial, el MSCI World Index encaja mejor.

Pero si tienes una mezcla típica de 80/20 entre acciones y bonos, es más honesto compararte con un índice de referencia mixto o con un equivalente de un solo fondo, como un fondo o ETF LifeStrategy con un 80 % de renta variable, en lugar de con un índice 100 % de acciones.

La comparación lado a lado no es la única forma de utilizar un índice de referencia. La otra técnica es el descuento: restar el índice de referencia de tu rentabilidad para que una sola cifra te muestre el resultado real o el excedente. Descuenta por el IPC para tu rentabilidad real tras la inflación; descuenta por el S&P 500 o el MSCI World para tu alfa; descuenta por la rentabilidad del bono soberano a 10 años para tu prima sobre un tipo casi sin riesgo; descuenta por un índice local de precios de la vivienda para ver cómo se han comportado tus inmuebles frente al mercado inmobiliario. El descuento se aplica de manera uniforme a la TWR, el IRR y el ROI. Un gestor como Capitally extrae series de inflación, índices de precios de vivienda, rentabilidad de bonos y tipos de los bancos centrales de más de 60 países directamente de Eurostat, la OCDE y el Banco Mundial. Consulta el documento de Referencias para ver cómo funciona.

¿Cuál es la diferencia entre el S&P 500 Index y el S&P 500 Total Return?

Cuando comparas la rentabilidad de tus inversiones con el mercado, elegir el índice de referencia adecuado marca una gran diferencia.

El S&P 500 solo muestra cómo han variado los precios de las acciones. El S&P 500 Total Return muestra cuánto ganarías realmente si reinvirtieras todos los dividendos en el índice. Esa es toda la diferencia. La versión Total Return simplemente asume que reinviertes cada pago de dividendo en el mercado en lugar de gastarlo.

Elige como referencia el S&P 500 básico cuando:

1. Retiras los dividendos de forma habitual en lugar de reinvertirlos

2. Quieres comparar únicamente la revalorización del precio de tus acciones

3. Te centras en acciones de crecimiento con dividendos bajos

Usa el índice Total Return cuando:

1. Reinviertes tus dividendos de forma automática

2. Quieres medir la rentabilidad real de tu cartera

3. Tienes acciones o fondos que reparten dividendos

4. Estás evaluando la rentabilidad de tus inversiones a largo plazo

La mayoría de los inversores particulares debería comparar su rentabilidad con el S&P 500 Total Return, ya que refleja mejor cómo invierte la mayoría de la gente: conservando y reinvirtiendo sus dividendos. Es más honesto sobre lo que podrías ganar con un simple fondo indexado.

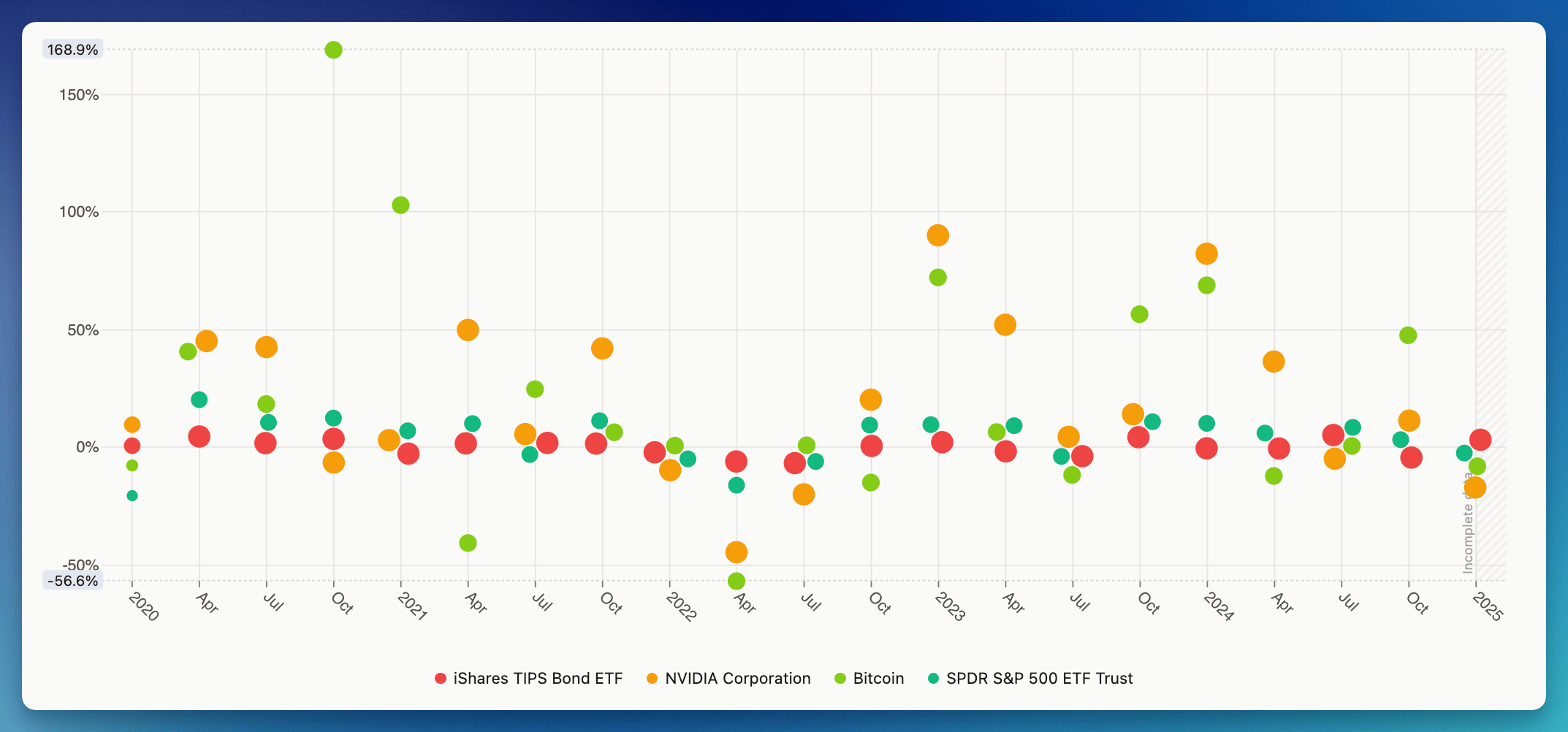

Entender la volatilidad: la clave para mantener la calma con tus inversiones

Imagina que revisas el valor de tus inversiones a lo largo del tiempo. Con algunas, el valor varía muy poco: quizás tu inversión de 1.000 € sube o baja solo unos euros al mes. Eso es baja volatilidad. Es predecible y estable, algo típico de los bonos, y por eso mucha gente destina dinero a ellos.

Comparación de la volatilidad de la rentabilidad entre bonos, una sola acción, cripto y SPY500 (en Capitally): ¿sobrevivirías a una pérdida del 50 %?

Comparación de la volatilidad de la rentabilidad entre bonos, una sola acción, cripto y SPY500 (en Capitally): ¿sobrevivirías a una pérdida del 50 %?Pero otras inversiones pueden fluctuar mucho más. Un día tu inversión de 1.000 € podría valer 1.100 €, la semana siguiente caer a 900 € y luego subir hasta 1.050 €. Eso es alta volatilidad, algo habitual en las criptomonedas o las acciones, especialmente de empresas pequeñas, aunque no solo en ellas. En 2022, las acciones de Tesla pasaron de 400 $ a 200 $ en apenas unos meses. Mientras tanto, un fondo típico de deuda pública apenas se movió unos pocos puntos porcentuales durante el mismo período.

Si le ocurre a los bonos en los que has puesto dinero, mantén la calma porque es algo natural. Si buscas activos menos volátiles, interésate por los bonos minoristas (normalmente del Estado), que no cotizan en bolsa.

Conocer la volatilidad de tus inversiones te ayuda a:

- Evitar vender presa del pánico cuando ocurren grandes caídas

- Elegir inversiones que encajen con tu nivel de comodidad y tu tolerancia al riesgo

- Entender qué es normal para tu tipo de inversión

- Tomar mejores decisiones a la hora de combinar distintas inversiones

La clave está en la diversificación de cartera. Elige activos con un nivel de volatilidad que te permita mantener tu plan sin perder el sueño. Si ver tu cartera caer un 20 % te provocaría ganas de venderlo todo de inmediato, quizás debería optar por inversiones menos volátiles.

¿Cómo seguir todas tus inversiones en un solo lugar? Formas de controlar tus inversiones y gestionar tu cartera

Veamos cómo puedes hacer el seguimiento de tus inversiones, empezando por el método más básico que existe.

La hoja de cálculo en Excel tradicional

Muchos inversores empiezan a llevar el control con hojas de cálculo, y con razón. Ofrecen varias ventajas clave que las convierten en un excelente punto de partida:

- Control total sobre tus datos y cálculos

- Flexibilidad para adaptar la gestión a tus necesidades específicas

- Facilidad para comprender tus propios cálculos

- Sin dependencia de servicios externos

- Gratis si utilizas software de oficina básico

- Estupenda para aprender los fundamentos de la inversión

- Sencilla para empezar y ampliarla con el tiempo usando herramientas de seguimiento de inversiones.

- ¡Funciona sin conexión!

Para inversores con carteras sencillas o que empiezan desde cero, las hojas de cálculo pueden ser una solución eficaz. A medida que crecen tus conocimientos, también pueden evolucionar tus métodos de seguimiento.

Quizás veas las hojas de cálculo como un mapa de papel: pueden llevarte a donde necesitas ir, pero existen alternativas modernas más eficientes. En el momento en que añades un segundo broker, una segunda divisa o un activo que no sea una acción, como un inmueble o un plan de acciones para empleados, las fórmulas suelen romperse antes de que acabe el año. Esa suele ser la señal para migrar a un gestor de cartera especializado que pueda importar tu historial de operaciones y seguir haciendo los cálculos por ti, sin perder los datos históricos que has acumulado.

¡Descubre los gestores de cartera digitales!

Las herramientas modernas pueden ayudarte a seguir tus inversiones con la misma facilidad que consultar tus redes sociales. Imagina tener un asistente financiero personal que registre automáticamente todas tus inversiones, calcule tu rentabilidad y te avise de los cambios importantes. Si inviertes en varias monedas, en más de un tipo de activo o a través de más de un broker, probablemente te resultarán más útiles que Excel.

Se acabó realizar cálculos complejos manualmente; estas apps hacen el trabajo duro por ti. Se dividen en cuatro niveles generales, cada uno con sus propias contrapartidas entre comodidad, profundidad y cuánta información personal debes compartir.

Las hemos organizado de las soluciones más sencillas a las más completas, para que puedas elegir fácilmente la que mejor se adapta a ti:

Nivel 1: plataformas de banca y broker (también conocidas como paneles monobroker)

Perfectas para principiantes y para quienes invierten a través de un único broker. Solo para un broker: no consolidan cuentas de diferentes brokers, divisas ni clases de activos no cotizados. Estas plataformas ofrecen varias ventajas:

Todo en un solo lugar: tu cuenta corriente, tu ahorro y tus inversiones

- Interfaz familiar que ya sabes utilizar

- No necesitas configurar cuentas o servicios adicionales

- Suelen ser gratuitas si ya eres cliente

- Lo bastante sencillas para empezar a seguir tus inversiones sin sentirte abrumado

- Informes básicos útiles para entender la rentabilidad

Pueden estar vinculadas a tu banco, funcionando tanto como herramienta de presupuesto como de seguimiento de objetivos financieros, incluyendo el control de tus gastos mensuales.

Sin embargo, no están diseñadas para gestionar tu cartera si tienes inversiones repartidas entre varios brokers o necesitas un análisis detallado de tu rentabilidad. Para trayectorias inversoras sencillas en las que tus inversiones conviven con tu cuenta corriente, las plataformas de broker ofrecen un punto de partida cómodo con el mínimo esfuerzo.

Nivel 2: apps de seguimiento de acciones (precios en tiempo real, noticias y listas de seguimiento)

Estas se centran en datos en tiempo real de los mercados financieros y ofrecen las últimas noticias y señales de trading. Son ideales para:

- Precios de acciones al instante y actualizaciones rápidas

- Gráficos técnicos e indicadores de patrones

- Alertas de noticias específicas de la empresa

- Sugerencias sobre cuándo comprar o vender

Estas apps ayudan a los inversores activos a seguir los cambios de su cartera minuto a minuto y a gestionar operaciones frecuentes.

Pero si eres nuevo en la inversión o te enfocas en el crecimiento a largo plazo, ten cuidado. Consultarlas con demasiada frecuencia puede llevarte a tomar decisiones emocionales y hacer operaciones innecesarias. La evidencia muestra que revisar constantemente tus herramientas de gestión de inversiones suele traducirse en una peor rentabilidad. Estas apps normalmente no muestran métricas importantes a largo plazo, como la asignación de activos, las implicaciones fiscales de las plusvalías o los ingresos por dividendos según tus operaciones.

Para quienes invierten pensando en la jubilación u otros objetivos futuros, estas herramientas de actualización rápida pueden perjudicar tu rentabilidad al tentarte a operar en exceso. Son excelentes para mostrar lo que ha pasado en los últimos cinco minutos, pero raramente te ayudan a entender si las operaciones que has realizado encajan con tu plan financiero a largo plazo.

Nivel 3: agregadores automáticos (respaldados por Plaid o Yodlee)

Estas herramientas se conectan a tus cuentas de inversión mediante agregadores como Plaid, Yodlee o MX y muestran tus posiciones en un solo panel. Según el broker, ese acceso puede utilizar credenciales almacenadas, autorización tipo OAuth u otro flujo de acceso delegado. Son cómodas si utilizas varios brokers compatibles y quieres verlo todo en un mismo lugar sin tener que introducir datos manualmente.

La contrapartida es doble. Primero, la privacidad: autorizas a un tercero a acceder a tus datos, y ese tercero se comunica con tu broker en tu nombre. Si prefieres que el acceso al broker sea solo entre tú y él, pasa al Nivel 4. Segundo, la fidelidad: las importaciones automáticas suelen contener errores que tendrás que corregir manualmente, la mayoría de los agregadores solo extraen los últimos 3–12 meses de historial y normalmente no pueden incluir inmuebles, planes de acciones para empleados, opciones sobre acciones o inversiones privadas, lo que deja lagunas en tu patrimonio y distorsiona tus cifras de rentabilidad.

Pese a estos inconvenientes, los gestores automáticos funcionan bien si tienes posiciones sencillas en varios brokers estadounidenses y quieres evitar la introducción manual de datos. Son menos ideales si tienes situaciones fiscales complejas, activos no tradicionales significativos, posiciones muy antiguas o serias preocupaciones sobre privacidad.

Nivel 4: plataformas de alta fidelidad centradas en la privacidad (manuales o basadas en importaciones)

Este es el nivel diseñado para inversores que buscan profundidad y control en lugar del menor número de clics posible. Estas plataformas dependen de la importación de archivos CSV/extractos de broker y de la introducción manual, sin necesidad de agregación de broker tipo Plaid. Capitally combina ese flujo de trabajo con cifrado de extremo a extremo, alojamiento en la UE y cumplimiento del RGPD, por lo que las credenciales permanecen en el broker y los datos de tu cartera se mantienen privados.

A diferencia de los servicios automáticos, te permiten importar tu historial completo, no solo los últimos 3–12 meses. ¿El mayor beneficio? Control. Tú mismo verificas y corriges los datos, lo que significa que el análisis que ves refleja la realidad, incluyendo lotes antiguos, desdoblamientos (splits) y acciones corporativas que los agregadores suelen estropear.

Las plataformas de alta fidelidad te ayudan a gestionar y monitorizar tu panorama financiero completo. Puedes incluirlo todo de una vez: acciones, ETF, bonos, criptomonedas, inmuebles, planes de acciones para empleados, opciones sobre acciones, capital privado (private equity), fondos cerrados, coleccionables e incluso deudas como hipotecas. Esa es la única forma de obtener una visión honesta de tu patrimonio neto, y no piezas dispersas.

El usuario ideal para este nivel son inversores con múltiples brokers, múltiples divisas y activos personalizados, incluidos expatriados con cuentas en distintos países e inversores con alto patrimonio que realizan un seguimiento de posiciones complejas. Aquí es donde importa el soporte multidivisa con una correcta atribución de FX (divisas): una buena plataforma separa cuánto de tu rentabilidad provino del activo y cuánto del movimiento de la divisa.

Además, las funcionalidades sofisticadas revelan patrones que las herramientas básicas pasan por alto. Puedes ver las plusvalías por lote fiscal, entender qué impulsa tu rentabilidad (activo, divisa o estrategia) y planificar diferentes escenarios; es similar a tener un asesor profesional, pero sin las comisiones.

Estas plataformas completas son ideales para:

- Inversores con múltiples brokers, divisas y diversos tipos de activos (incluyendo inmuebles, planes de acciones para empleados, opciones sobre acciones y capital privado)

- Inversores a largo plazo que buscan cifras precisas de TWR, MWR e IRR en lugar de los gráficos de marketing de un broker

- Personas preocupadas por la privacidad que quieren evitar la agregación de cuentas, la sincronización bancaria y compartir credenciales de broker

- Inversores de la UE que se preocupan por el cumplimiento del RGPD y el cifrado de extremo a extremo

- Expatriados e inversores con alto patrimonio que tienen cuentas transfronterizas y situaciones fiscales complejas

- Inversores particulares («DIY») dispuestos a invertir un poco de tiempo al principio para obtener mejores conclusiones a largo plazo

- Inversores centrados en los impuestos que necesitan registros históricos completos y informes por lote fiscal

Con estas herramientas, puedes ver exactamente cómo rinde tu cartera manteniendo un control total de los datos. También puedes optar por introducir todo manualmente si la privacidad es tu máxima prioridad, y añadir importaciones de archivos de broker más adelante a medida que te sientas cómodo.

Recuerda que no tienes que quedarte con tu primera elección para siempre. Muchos inversores empiezan con herramientas más sencillas y mejoran gradualmente a soluciones más completas a medida que evolucionan sus necesidades. Si quieres ver una comparativa de funcionalidades, nuestro artículo sobre el mejor gestor de cartera para el inversor particular moderno profundiza más en el tema. La clave es encontrar una forma de controlar tus inversiones de manera consistente, independientemente del método que elijas.

Del simple seguimiento a la gestión: una forma más inteligente de controlar tu patrimonio neto

Como decíamos, mucha gente se centra únicamente en el precio de las acciones, pero invertir con éxito requiere una visión más amplia. La gestión de cartera integra todos los aspectos de tus inversiones en una estrategia clara que funcione para ti. Pero antes de poder gestionar tus inversiones de forma inteligente, necesitas 4 elementos clave:

1. Objetivo concreto

Olvídate de ideas vagas como «ganar dinero»: tus objetivos deben ser específicos. Considera estos ejemplos:

- Necesito 50.000 $ para la entrada de una vivienda en cinco años

- Quiero construir un fondo de jubilación de 1 millón de dólares a los 60 años

- Aspiro a conseguir 2.000 $ mensuales de rentas pasivas mediante dividendos a los 50 años

Estos objetivos claros marcarán cada decisión de inversión que tomes. Por ejemplo, el objetivo de la entrada puede llevarte hacia inversiones más conservadoras, dado que el plazo es más corto, mientras que el objetivo de jubilación permite apostar por opciones más orientadas al crecimiento.

2. Estrategia

Una vez que sabes adónde quieres llegar, elige la combinación de inversiones adecuada para conseguirlo. Este artículo de Vanguard te explicará cómo elegir los activos correctos de forma sencilla.

Para los principiantes, no hace falta una estrategia personalizada. Un enfoque popular será más que suficiente. Bankrate hizo un gran trabajo describiendo las 5 estrategias más populares para particulares, así que empieza leyendo su artículo.

Tu estrategia debe adaptarse al mercado en el que inviertes, a tu edad y a la moneda en la que ganas y gastas. Los inversores más jóvenes pueden asumir más riesgo con más acciones, mientras que quienes se acercan a la jubilación pueden preferir un enfoque más prudente. Igual de importante es tu moneda base: si ganas y gastas en euros, tener demasiado invertido en activos denominados en dólares añade riesgo de divisa a tu cartera.

La regla de cartera según la edad

La forma más sencilla de decidir cuánto invertir en acciones es la regla del «100 menos tu edad». Sugiere que el porcentaje de tu cartera en acciones debe ser 100 menos tu edad actual. El resto va a inversiones más seguras, como bonos.:

Si tienes 30 años: 100 - 30 = 70 % en acciones, 30 % en bonos

Si tienes 60 años: 100 - 60 = 40 % en acciones, 60 % en bonos

Hoy en día, algunos asesores proponen usar 110 o incluso 120 en lugar de 100, porque la esperanza de vida ha aumentado. Esto te da mayor potencial de crecimiento durante la jubilación. Sea cual sea el número que elijas, esta regla ofrece un punto de partida sencillo que se vuelve automáticamente más conservador a medida que envejeces.

3. Ejecución

Aquí es donde pones tu estrategia en práctica y comienzas a supervisar tus inversiones. El seguimiento no consiste solo en recopilar datos, sino en verificar que estás avanzando hacia tu objetivo.

Por ejemplo, si tu objetivo requiere una rentabilidad anual del 6 % pero los resultados muestran que solo estás logrando un 4 %, puedes hacer ajustes a tiempo en lugar de descubrir el desfase años después.

4. Optimización

Un buen gestor de cartera te ayuda a encontrar formas de mejorar tus inversiones. Puede mostrarte:

- Cuando tu combinación de inversiones ha cambiado porque algunos activos crecieron más rápido que otros

- Si estás pagando demasiadas comisiones en comparación con opciones similares

- Qué partes de tu patrimonio total no están rindiendo tan bien como deberían

Con un seguimiento adecuado, podrías descubrir que tienes demasiado dinero concentrado en un solo tipo de inversión, lo que te permitirá diversificarlo mejor para reducir el riesgo sin sacrificar rentabilidad.

O podrías confirmar que tu sencillo enfoque 80/20 va por buen camino y que solo necesita pequeños ajustes una vez al año con una herramienta de inversión. ¡Eso también está bien! De cualquier forma, lo sabrás con certeza.

¿Listo para elegir tu gestor de cartera?

Como puedes ver, elegir la herramienta adecuada para el seguimiento de inversiones es fundamental. Te permitirá poner a prueba tu estrategia, mantenerte firme cuando los mercados empiecen a fluctuar y simplificar el rebalanceo de cartera.

Pero entender qué hay que seguir y por qué es aún más importante. Sin un propósito claro, hasta la mejor plataforma se convierte en un simple dashboard con números sin sentido. Las métricas que uses para analizar tu cartera deben conectar directamente con tus objetivos de inversión y ayudarte a tomar mejores decisiones.

La clave es encontrar una solución que te permita ver toda tu cartera de inversiones mientras se ajusta a tus hábitos personales, porque el mejor método es el que realmente utilizarás de forma consistente. Tu herramienta debería permitirte seguir acciones mientras también supervisas bonos, inmuebles, planes de acciones para empleados, opciones sobre acciones, criptos y cualquier otro activo que componga tu cartera global.

Preguntas frecuentes

Utiliza un gestor de cartera de alta precisión que admita la importación de CSV, la carga de estados de cuenta o la entrada manual en lugar de depender de agregadores como Plaid o Yodlee. Mantienes el control de tus datos, puedes incluir cuentas y activos que los agregadores no cubren, y una plataforma centrada en la privacidad como Capitally mantiene todo cifrado de extremo a extremo para que ningún tercero —incluidos nosotros— pueda ver tus posiciones.

Las plataformas de alto nivel son la respuesta realista. Los paneles de los brókers solo conocen sus propios valores, y la mayoría de los agregadores automáticos ignoran silenciosamente todo lo que no pueden obtener de una fuente. Un gestor de cartera de alta precisión te permite añadir activos personalizados —inmuebles, planes de acciones para empleados, opciones sobre acciones, capital privado, fondos cerrados— con su propio historial de valoración y flujos de caja, integrándolos en la misma vista de TWR/MWR/IRR que tus valores cotizados.

Elige un gestor de cartera multidivisa que registre cada operación en su moneda original y calcule tu rentabilidad en tu moneda base con la atribución de divisas adecuada; así sabrás qué parte de la rentabilidad proviene del activo y cuál del movimiento de la divisa. Esto es fundamental para expatriados e inversores con cuentas en varios países, donde la fluctuación de la moneda puede añadir o restar, sin que te des cuenta, varios puntos porcentuales al año además de la propia rentabilidad del activo.

¡Mucha suerte con tus inversiones!