Stai fissando grafici senza capire se i tuoi investimenti stanno davvero rendendo? Hai comprato alcune azioni, magari un fondo comune o un ETF, aggiunto un po' di crypto, forse un immobile – e ora ti chiedi: «Sto davvero guadagnando?»

Investire è il primo passo, ma osservare e capire i propri risultati è ciò che distingue gli investitori di successo da chi si affida solo alla fortuna. E non hai bisogno di una laurea in economia o di consulenze costose per farlo.

Questa guida ti mostra come monitorare tutti i tuoi investimenti in un unico posto – tra broker, valute e tipi di strumento. Alla fine saprai come tenere sotto controllo azioni, ETF, obbligazioni, crypto, immobiliare, piani di azionariato per i dipendenti, investimenti privati e altri asset in modo coerente con la tua strategia. Che tu sia un investitore di lungo periodo che controlla due volte l'anno o qualcuno che preferisce aggiornamenti più frequenti, l'obiettivo è restare informato senza perdere troppo tempo.

Indice dei contenuti

- TL;DR

- Ignorare il monitoraggio del tuo portafoglio ti costa denaro!

- Oltre il prezzo dei titoli: i diversi tipi di dati che contano davvero

- Categoria 1: Metriche di performance

- Categoria 2: Asset allocation

- Categoria 3: Dividendi e reddito

- Categoria 4: Costi e spese

- Categoria 5: implicazioni fiscali & monitoraggio dei tax lot

- Gli errori più comuni nel monitoraggio degli investimenti

- Errore 1: la trappola del prezzo

- Errore 2: l'ossessione dei controlli quotidiani

- Errore 3: i dividendi dimenticati

- Errore 4: il rischio dell'abbandono totale

- Le metriche essenziali per la performance del portafoglio

- Rendimento totale – la metrica che devi assolutamente conoscere

- Il potere nascosto del rendimento ponderato per i flussi di cassa (MWR)

- Rendimento ponderato per il tempo (TWR) – valutare la strategia, non i flussi di cassa

- Confronta la tua strategia con il benchmark giusto

- Capire la volatilità: la chiave per restare calmi con gli investimenti

- Come tenere tutti gli investimenti in un unico posto? Modi per monitorare gli investimenti e gestire il tuo portafoglio

- Il classico foglio Excel

- Dai un'occhiata ai portfolio tracker digitali!

- Tier 1 – Piattaforme di broker e banche (i cosiddetti dashboard a broker singolo)

- Tier 2 – App di monitoraggio azionario (prezzi in tempo reale, notizie e watchlist)

- Tier 3 – Aggregatori automatici (basati su Plaid o Yodlee)

- Tier 4 – Piattaforme ad alta fedeltà e privacy-first (manuali o basate su importazione)

- Dal semplice monitoraggio alla gestione: un modo più intelligente per tenere sotto controllo il tuo patrimonio netto

- 1. Obiettivo specifico

- 2. Strategia

- 3. Esecuzione

- 4. Ottimizzazione

- Pronto a scegliere il tuo portfolio tracker?

- Domande frequenti

TL;DR

- Cinque elementi che contano: performance, asset allocation, dividendi/reddito, commissioni e tasse, incluso il monitoraggio dei tax lot dove previsto dalla normativa del tuo paese.

- Tre numeri da calcolare: il rendimento totale per il risultato complessivo, MWR o IRR per il tuo rendimento personale ponderato per il denaro, TWR per valutare la tua strategia rispetto a un benchmark.

- Quattro categorie di strumenti, dal più semplice al più potente: dashboard di broker/banche → app di monitoraggio azionario → aggregatori automatizzati (stile Plaid/Yodlee) → piattaforme ad alta fedeltà (manuali o con importazione, multivaluta, privacy-first).

- Come scegliere: un solo broker, posizioni semplici → dashboard del broker. Più broker, più valute, asset personalizzati (immobiliare, piani di azionariato, stock option, Private Equity), oppure preferisci non autorizzare un aggregatore di terze parti → piattaforma ad alta fedeltà.

Ignorare il monitoraggio del tuo portafoglio ti costa denaro!

C'è chi pensa che monitorare il portafoglio significhi guardare i numeri oscillare. In realtà si tratta soprattutto di bilanciare strategicamente l'asset allocation in linea con i propri obiettivi finanziari.

Sembra complicato? Per cominciare, immaginalo come il tuo GPS finanziario — non si tratta solo di sapere cosa possiedi, ma di usare un portfolio tracker per capire se stai davvero andando nella direzione giusta. Senza misurare, è come guidare bendato sperando di imboccare la strada giusta.

Fortunatamente seguire il proprio portafoglio in modo efficace non richiede di diventare un mago dei fogli di calcolo né di passare ore a fare calcoli. Tutto si riduce a osservare alcuni elementi chiave…

Oltre il prezzo dei titoli: i diversi tipi di dati che contano davvero

Ecco le cinque categorie di dati più importanti per la misurazione della performance degli investimenti. Considera questi elementi come i parametri vitali della tua salute finanziaria — ti dicono se il tuo approccio sta funzionando o se ha bisogno di qualche aggiustamento:

Categoria 1: Metriche di performance

Le metriche di risultato rivelano la verità definitiva sui tuoi investimenti — al di là dei semplici alti e bassi che vedi nella tua app di trading. Questi numeri tagliano il rumore di fondo e mostrano se il tuo investimento di 1.000 € dello scorso anno è davvero diventato 1.100 €, o se l'inflazione ha eroso quei guadagni, lasciandoti con un potere d'acquisto inferiore a quello di partenza. È la differenza tra sentirsi soddisfatti di un rendimento del 10 % e rendersi conto che nello stesso periodo il mercato è cresciuto del 15 %.

Nella sezione successiva Metriche essenziali del portafoglio scoprirai quali metriche contano davvero di più.

Categoria 2: Asset allocation

In parole semplici: cosa possiedi e in che proporzione.

L'asset allocation significa capire quale percentuale del tuo denaro è investita in diverse tipologie di strumenti. Una parte del tuo patrimonio potrebbe essere in:

- azioni per il potenziale di crescita,

- obbligazioni per la stabilità

- immobiliare, di solito la parte più consistente di molti portafogli. Anche se in molti vedono la propria casa solo come un luogo in cui vivere, considerarla un investimento ha i suoi vantaggi:

- oro, crypto o altri investimenti per diversificare ulteriormente

Trovare il giusto equilibrio è fondamentale perché influisce direttamente sul potenziale di crescita del portafoglio e sul rischio che stai assumendo. Un portafoglio molto esposto alle azioni può offrire un maggiore potenziale di rendimento, ma comporta anche oscillazioni di mercato più ampie.

Categoria 3: Dividendi e reddito

Se sogni un reddito passivo — denaro che entra anche mentre dormi — questa metrica sarà fondamentale per te.

I dividendi sono come la busta paga del tuo portafoglio. Molti investitori attivano un piano di reinvestimento dei dividendi (DRIP) in modo che ogni pagamento venga automaticamente reinvestito in nuove quote. Un tracker dovrebbe registrare questi reinvestimenti come nuovi lotti, non come semplice crescita invisibile del prezzo. Capire il tuo reddito da dividendi – quanto ricevi, con quale frequenza e se sta crescendo nel tempo – ti dà un'idea concreta del potenziale di generazione di reddito del tuo portafoglio. Questo diventa particolarmente prezioso sia se punti all'indipendenza finanziaria sia se vuoi costruire un flusso di reddito stabile dai tuoi investimenti.

Categoria 4: Costi e spese

Le commissioni sono i silenziosi divoratori di rendimento del tuo portafoglio. Anche piccole percentuali possono incidere significativamente sui rendimenti nel tempo. Considera questo: una commissione annua dell'1% su un investimento di 10.000 $ (circa 9.200 €) significa 100 $ (circa 92 €) persi nel primo anno, ma nell'arco di 20 anni – ipotizzando un rendimento di mercato del 7% – quelle commissioni ti costerebbero oltre 6.600 $ (circa 6.070 €) in rendimenti totali. Il 17% del tuo potenziale patrimonio finisce in commissioni! Il bollettino per gli investitori della SEC su come commissioni e spese incidono sul portafoglio mostra la stessa matematica dell'interesse composto su un portafoglio da 100.000 $ (circa 92.000 €).

Se investi in più paesi, tieni d'occhio anche lo spread sul cambio valuta (FX) che il broker applica ogni volta che converte liquidità. Una commissione FX dello 0,5–1% su ogni acquisto e vendita si compone silenziosamente nello stesso modo delle commissioni di piattaforma. Un tracker multivaluta dovrebbe separare il rendimento dell'asset da quello valutario, così puoi vedere se un guadagno proviene dall'investimento stesso o dal tasso di cambio.

Categoria 5: implicazioni fiscali & monitoraggio dei tax lot

Infine c'è la componente fiscale – dove una buona tenuta dei registri può farti risparmiare cifre significative e rendere meno dolorosa la dichiarazione di fine anno. Ogni paese ha le proprie regole sulle plusvalenze. Alcune prevedono il metodo FIFO, altre il costo medio, altre ancora consentono l'identificazione specifica del lotto se conservi la documentazione corretta. L'IRS discute le regole statunitensi sul costo fiscale nella Publication 550, Investment Income and Expenses. Un tracker che registra i tax lot singolarmente ti fornisce le prove necessarie per qualsiasi metodo applicabile al tuo conto e al tuo paese.

Ad esempio, in un conto imponibile statunitense, vendere un investimento dopo 11 mesi anziché aspettare un mese in più per raggiungere il traguardo di un anno può significare pagare le aliquote ordinarie sul reddito a breve termine invece delle aliquote sulle plusvalenze a lungo termine. Su una plusvalenza di 5.000 $ (circa 4.600 €), la differenza federale tra un'aliquota a breve termine del 37% e una a lungo termine del 20% è di 850 $ (circa 780 €), prima delle imposte statali o della net investment income tax. Ecco perché i periodi di detenzione e i registri a livello di lotto sono importanti.

Una gestione fiscale intelligente mette più soldi in tasca. Sapere quando vendere, cosa mantenere e come i dividendi incidono sulle tasse può farti risparmiare cifre significative ogni anno.

Gli errori più comuni nel monitoraggio degli investimenti

Errore 1: la trappola del prezzo

Molti investitori alle prime armi commettono l'errore di concentrarsi solo sul prezzo delle azioni, ma questo dà un'immagine pericolosamente incompleta. Ecco perché: immagina di aver comprato 100 azioni di un'azienda a 20 $ ciascuna (2.000 $ in totale). Un anno dopo il prezzo è 22 $. Sembra un guadagno del 10 %, giusto? Non necessariamente. Vediamo il quadro completo:

- Il prezzo è salito da 20 $ a 22 $ (+200 $, circa +184 €)

- Hai pagato 50 $ (circa 46 €) in commissioni di negoziazione

- La società ha pagato 0,50 $ per azione in dividendi (+50 $, circa +46 €)

- L'inflazione nel periodo è stata del 4% (-80 $, circa -74 €)

- Il broker addebita una commissione annua dello 0,5% (-10 $, circa -9 €)

Quindi, mentre il rialzo del prezzo suggerisce un guadagno di 200 $ (10 %), il tuo guadagno reale è stato di 110 $ (5,5 %). Guardare solo al prezzo significa ignorare tutti questi elementi cruciali che influenzano il rendimento effettivo. Un vero monitoraggio del portafoglio ti dà il quadro completo: quanti soldi hai davvero guadagnato (o perso), se i tuoi investimenti crescono più velocemente dell'inflazione e se la tua strategia funziona o ha bisogno di essere corretta.

Errore 2: l'ossessione dei controlli quotidiani

Una delle trappole più grandi? Ossessionarsi con le variazioni di prezzo giornaliere. Immagina di controllare il tuo peso ogni ora. Non ti farebbe diventare matto?

È lo stesso che succede controllando continuamente il valore degli investimenti. Molti principianti controllano compulsivamente il portafoglio più volte al giorno, con conseguente stress e decisioni potenzialmente affrettate. Il classico studio di Barber & Odean, Trading Is Hazardous to Your Wealth, ha seguito 66.000 famiglie e ha rilevato che i trader più attivi guadagnavano l'11,4% all'anno contro un rendimento di mercato del 17,9% – una penalità di 6,5 punti percentuali per aver fatto trading troppo spesso. Controllare quotidianamente può alimentare la stessa abitudine, quindi stabilisci un calendario regolare per le revisioni del portafoglio – magari mensile o trimestrale – per individuare tendenze reali anziché il rumore di breve periodo.

Errore 3: i dividendi dimenticati

Molti investitori cadono anche nella trappola di ignorare i dividendi reinvestiti nei propri calcoli. Supponi che le tue azioni paghino dividendi che reinvesti automaticamente: se non conti questi reinvestimenti, stai perdendo di vista una parte del tuo rendimento effettivo. Stai anche perdendo un modo semplice per monitorare i guadagni complessivi. È come dimenticare di contare gli spiccioli — sembrano poca cosa, ma si accumulano nel tempo e incidono sul tuo patrimonio netto.

Errore 4: il rischio dell'abbandono totale

Infine, c'è l'errore del «imposto e dimentico». Potresti dire «Ma io sono un investitore di lungo periodo!». Bene, sebbene investire sul lungo termine sia una grande strategia, ignorare completamente il proprio portafoglio per anni non lo è.

Gli investitori di lungo periodo a volte dimenticano che c'è una buona probabilità che la strategia scelta, o il modo in cui la eseguono, non stia facendo il lavoro per cui era stata pensata. Verificarlo periodicamente ti aiuta a restare sulla rotta giusta.

Anche se la tua strategia è ottima, il mix dei tuoi investimenti cambia naturalmente nel tempo, perché asset diversi crescono a ritmi diversi. Per esempio, se le azioni performano eccezionalmente bene, potrebbero passare dal 60 % all'80 % del tuo portafoglio — esponendoti a più rischio di quanto avessi pianificato. Ecco perché le revisioni periodiche del portafoglio contano: per mantenere la tua strategia di investimento allineata ai tuoi obiettivi.

Le metriche essenziali per la performance del portafoglio

Il momento doveva arrivare… ora ci immergiamo nei numeri che contano davvero per il tuo portafoglio. Ma non preoccuparti, cercheremo di tenerlo il più semplice possibile.

Rendimento totale – la metrica che devi assolutamente conoscere

Se dovessi misurare una sola metrica, quella giusta è il rendimento totale (Total Return, TR). Mostra tutto ciò che hai guadagnato, non solo se il prezzo delle tue azioni è salito. Qual è la differenza? Supponi di aver acquistato un'azione a 100 $, che ora vale 110 $, e di aver ricevuto 5 $ in dividendi nel frattempo. Il tuo rendimento totale non è solo i 10 $ di aumento del prezzo — è 15 $ in tutto. Questo singolo numero ti dice esattamente quanto hai guadagnato dal tuo investimento. Ricorda ovviamente di sottrarre commissioni e tasse.

Il potere nascosto del rendimento ponderato per i flussi di cassa (MWR)

Il Money-Weighted Return (MWR) mostra quanto hanno performato i tuoi investimenti tenendo conto dei versamenti e dei prelievi effettuati nel tempo.

Ecco un esempio semplice: a gennaio investi 1.000 $ in azioni, aggiungi altri 500 $ a marzo e a dicembre il tuo conto mostra 1.800 $. Quanto hai effettivamente guadagnato? A prima vista hai fatto 300 $ (1.800 meno 1.500). Ma non è preciso, perché i tuoi 1.000 $ erano investiti per l'intero anno mentre i 500 $ solo per nove mesi.

L'MWR calcola il tuo rendimento reale tenendo conto di quando ogni euro è stato investito. Potrebbe mostrare che il tuo rendimento effettivo è stato del 15 % — più alto di quanto suggerisca il calcolo semplice. Questo è importante perché ti aiuta a distinguere tra buoni risultati di investimento e il semplice fatto di aver aggiunto denaro al conto.

Confrontiamo il tuo investimento dell'esempio precedente con un conto di risparmio: immagina di mettere gli stessi 1.000 $ a gennaio e 500 $ a marzo in un conto di risparmio con un interesse annuo del 5 %. A dicembre avresti 1.575 $ (1.000 $ × 1,05 + 500 $ × 1,0375). Il tuo conto di investimento ha 1.800 $, ovvero 225 $ in più. L'MWR ti dice che i tuoi investimenti hanno reso circa il 15 % rispetto al 5 % del conto di risparmio. Questo confronto chiaro ti aiuta a decidere se il rischio aggiuntivo dell'investimento ne vale la pena. In linea generale, se la tua strategia batte le alternative più sicure nel lungo periodo, va bene. In caso contrario, forse è il momento di riconsiderare il tuo approccio.

Pensa all'MWR come alla tua pagella personale degli investimenti — misura il tuo percorso specifico, non solo il numero finale sul conto.

Rendimento ponderato per il tempo (TWR) – valutare la strategia, non i flussi di cassa

Mentre il MWR premia (o penalizza) la tempistica dei tuoi versamenti, il rendimento ponderato per il tempo (TWR) elimina depositi e prelievi così da valutare la strategia in sé. È il metodo standard utilizzato nei report di performance professionali quando l'obiettivo è confrontare le decisioni di investimento indipendentemente dai flussi di cassa esterni. Gli Global Investment Performance Standards (GIPS) del CFA Institute, ad esempio, sono costruiti attorno a una presentazione della performance equa e coerente.

Un esempio rapido: immagina di investire 10.000 $ (circa 9.200 €) in azioni a gennaio e di vederle salire del 20% entro giugno. A luglio, preso dal panico, aggiungi altri 50.000 $ (circa 46.000 €), e il mercato scende del 5% entro dicembre. Il tuo MWR sarà brutto perché la maggior parte del tuo denaro era investita durante il calo. Il tuo TWR sarà un tranquillo +14% – perché la strategia ha funzionato; solo il tempismo non era quello giusto. Osservare entrambi i numeri ti dice quale leva usare la prossima volta.

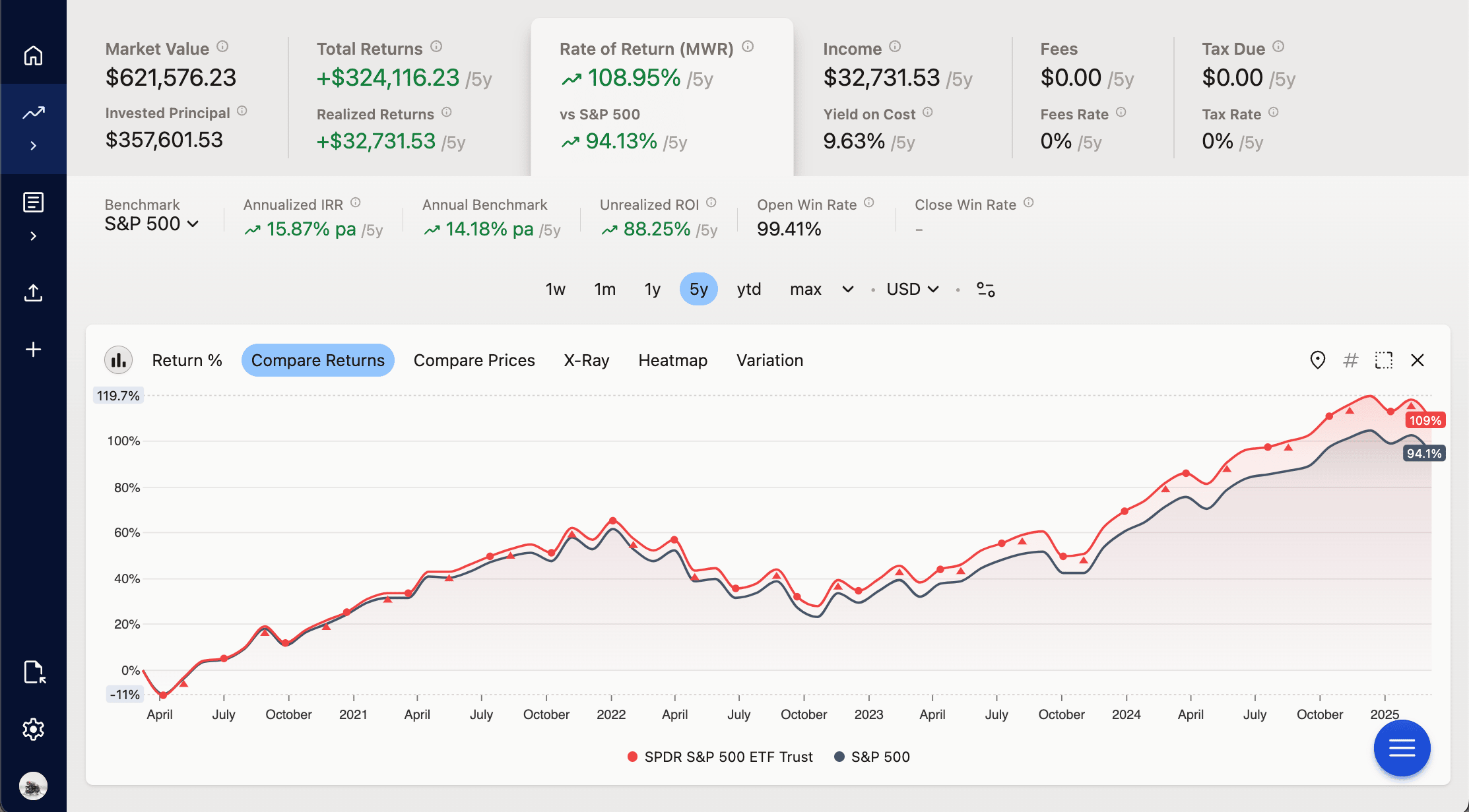

Confronta la tua strategia con il benchmark giusto

Quando si parla di confronto con il benchmark, immagina di avere un metro di misura per i tuoi investimenti. Se le tue azioni americane sono salite del 10 %, sembra ottimo — finché non scopri che il mercato complessivo è salito del 15 %. È come conoscere non solo il tuo voto al test, ma anche la media della classe.

I benchmark più comuni sono gli indici di mercato. Se investi principalmente negli USA, usa un benchmark S&P 500 a rendimento totale, in modo che i dividendi siano inclusi. Se sei diversificato a livello globale, l'indice MSCI World è più adatto.

Ma se hai un tipico mix 80/20 tra azioni e obbligazioni, è più onesto confrontarsi con un benchmark bilanciato o un fondo equivalente, come un fondo o ETF LifeStrategy all'80% azionario, piuttosto che con un indice al 100% azionario.

Il confronto fianco a fianco non è l'unico modo per usare un benchmark. L'altra tecnica è lo sconto — sottrai il benchmark dal tuo rendimento così che un singolo numero ti dica il risultato reale o l'extra-rendimento. Sconta per il CPI per il tuo rendimento reale al netto dell'inflazione; sconta per l'S&P 500 o il MSCI World per il tuo alpha; sconta per il rendimento dei titoli di Stato a 10 anni per il tuo premio rispetto a un tasso quasi privo di rischio; sconta per un indice locale dei prezzi delle abitazioni per vedere come i tuoi immobili si sono comportati rispetto al mercato edilizio. Lo sconto si applica uniformemente a TWR, IRR e ROI. Un tracker come Capitally recupera direttamente da Eurostat, OCSE e Banca Mondiale le serie di inflazione, HPI, rendimenti obbligazionari e tassi delle banche centrali per oltre 60 paesi — consulta la documentazione sui Benchmark per i dettagli tecnici.

Qual è la differenza tra S&P 500 Index e S&P 500 Total Return?

Quando confronti la performance dei tuoi investimenti con il mercato, scegliere il benchmark giusto fa una grande differenza.

L'S&P 500 mostra solo la variazione dei prezzi delle azioni. L'S&P 500 Total Return mostra invece quanto guadagneresti effettivamente reinvestendo tutti i dividendi nell'indice. È tutto qui — questa è l'unica differenza. La versione Total Return presuppone semplicemente che tu reinvesta ogni dividendo nel mercato anziché spenderlo.

Scegli come benchmark l'S&P 500 base quando:

1. Prelevi regolarmente i dividendi invece di reinvestirli

2. Vuoi confrontare solo l'apprezzamento del prezzo delle tue azioni

3. Ti concentri su azioni growth con dividendi bassi

Usa l'indice Total Return quando:

1. Reinvesti i tuoi dividendi automaticamente

2. Vuoi misurare la vera performance del tuo portafoglio

3. Detieni azioni o fondi che pagano dividendi

4. Stai valutando la performance degli investimenti a lungo termine

La maggior parte degli investitori privati dovrebbe confrontare i propri rendimenti con l'S&P 500 Total Return, perché riflette meglio il modo in cui la maggior parte delle persone investe — tenendo e reinvestendo i dividendi. È una misura più onesta di ciò che potresti guadagnare con un semplice fondo indicizzato.

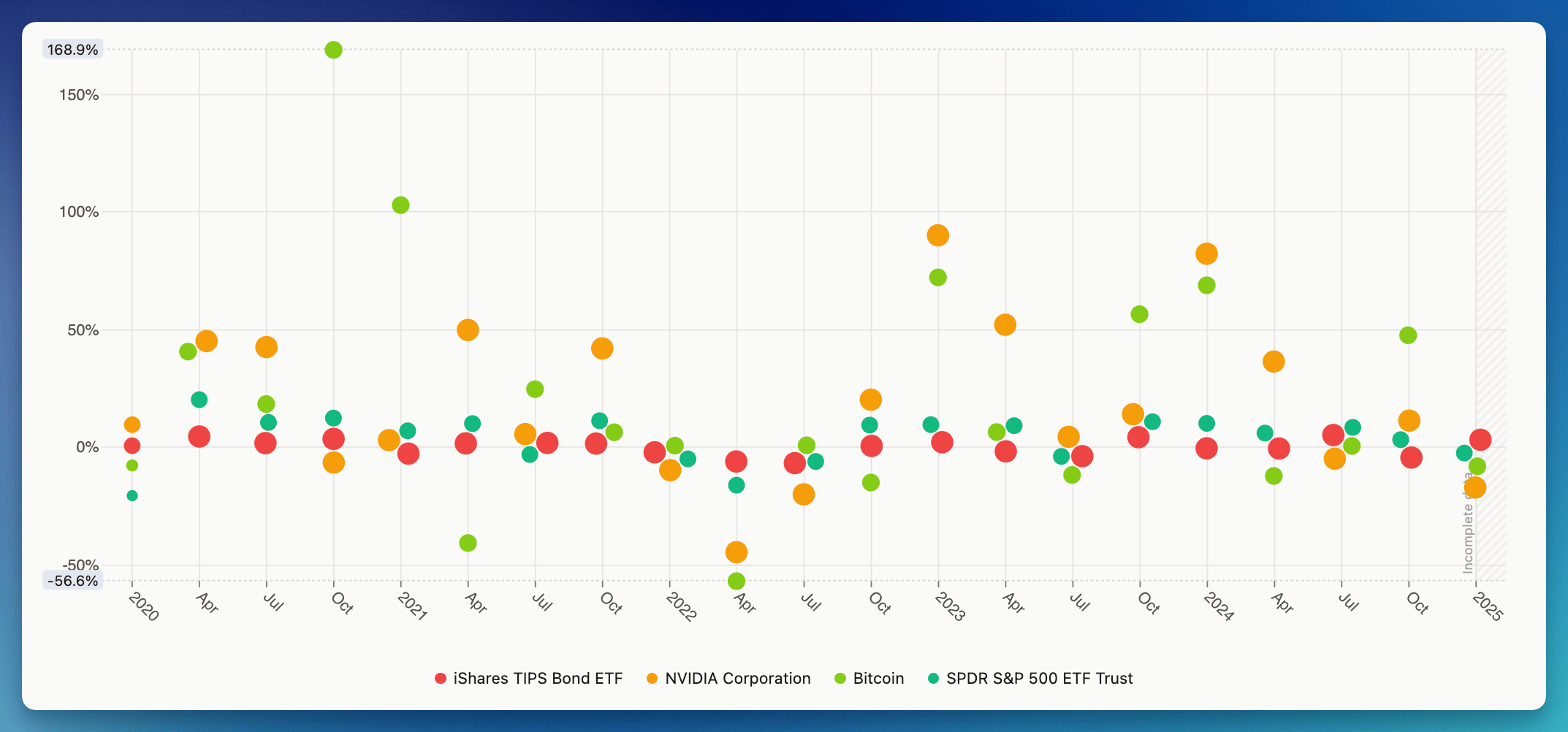

Capire la volatilità: la chiave per restare calmi con gli investimenti

Immagina di monitorare il valore dei tuoi investimenti nel tempo. Con alcuni investimenti, il valore cambia pochissimo — magari il tuo investimento da 1.000 € sale o scende solo di pochi euro ogni mese. Questa è bassa volatilità: prevedibile e stabile, tipica delle obbligazioni, ed è per questo che molte persone vi destinano parte del proprio capitale.

Confronto della volatilità dei rendimenti tra obbligazioni, singola azione, crypto e SPY500 (in Capitally) – saresti in grado di sopportare un calo del 50%?

Confronto della volatilità dei rendimenti tra obbligazioni, singola azione, crypto e SPY500 (in Capitally) – saresti in grado di sopportare un calo del 50%?Altri investimenti, invece, possono oscillare molto di più. Un giorno il tuo investimento da 1.000 € potrebbe valere 1.100 €, la settimana dopo scendere a 900 €, per poi risalire a 1.050 €. Questa è alta volatilità — comune con le crypto o le azioni, soprattutto quelle di piccole aziende ma non solo. Nel 2022, il titolo Tesla è passato da 400 $ a 200 $ nel giro di pochi mesi. Nel frattempo, un tipico fondo obbligazionario su titoli di Stato si è mosso di pochi punti percentuali nello stesso periodo.

Se accade alle obbligazioni in cui hai investito, mantieni la calma perché è un fenomeno naturale. Se cerchi asset meno volatili, valuta le obbligazioni retail (tipicamente governative), che non sono negoziate sul mercato azionario.

Conoscere la volatilità dei tuoi investimenti ti aiuta a:

- Evitare vendite in preda al panico quando si verificano grandi cali

- Scegliere investimenti adatti al tuo livello di comfort e alla tua tolleranza al rischio

- Capire cosa è normale per il tipo di investimento che hai scelto

- Prendere decisioni migliori su come combinare investimenti diversi

La chiave è la diversificazione del portafoglio. Scegli asset con un livello di volatilità che ti permetta di restare fedele al tuo piano senza perdere il sonno. Se vedere il valore dei tuoi investimenti scendere del 20 % ti farebbe venire voglia di vendere tutto immediatamente, potresti preferire investimenti meno volatili.

Come tenere tutti gli investimenti in un unico posto? Modi per monitorare gli investimenti e gestire il tuo portafoglio

Vediamo come puoi monitorare i tuoi investimenti, partendo dall'approccio più semplice e diffuso.

Il classico foglio Excel

Molti investitori iniziano a tenere traccia dei propri investimenti con i fogli di calcolo, e ci sono buone ragioni. I fogli Excel offrono diversi vantaggi che li rendono un ottimo punto di partenza:

- Controllo completo sui tuoi dati e calcoli

- Flessibilità per personalizzare la gestione in base alle tue esigenze specifiche

- Facile da capire nei propri calcoli

- Nessuna dipendenza da servizi esterni

- Gratuito con i software per ufficio di base

- Ottimo per imparare le basi degli investimenti

- Semplice da avviare e da espandere nel tempo con strumenti di monitoraggio degli investimenti.

- Funziona offline!

Per gli investitori con portafogli semplici o per chi è alle prime armi, i fogli di calcolo possono essere una soluzione efficace. Man mano che le tue conoscenze crescono, potranno evolversi anche i tuoi metodi di monitoraggio.

Puoi pensare ai fogli di calcolo come a una cartina stradale: possono ancora portarti dove devi andare, ma esistono alternative moderne più efficienti. Nel momento in cui aggiungi un secondo broker, una seconda valuta o un asset non azionario come immobili o un piano di azionariato per dipendenti, le formule tendono a rompersi prima che finisca l'anno. Di solito è questo il segnale per passare a un tracker dedicato, capace di importare lo storico delle transazioni esistente e continuare a fare i calcoli per te, senza perdere i dati storici che hai accumulato.

Dai un'occhiata ai portfolio tracker digitali!

I tool moderni possono aiutarti a monitorare i tuoi investimenti con la stessa semplicità con cui scorri il feed dei social media. Immagina di avere un assistente finanziario personale che registra automaticamente tutti i tuoi investimenti, calcola i rendimenti e ti avvisa di eventuali cambiamenti importanti. Se investi in più valute, in più di un tipo di strumento o tramite più di un broker, questi strumenti saranno probabilmente più utili di un foglio Excel.

Niente più calcoli complessi da fare a mano: queste app fanno il lavoro pesante al posto tuo. Si suddividono in quattro grandi categorie, ciascuna con un diverso equilibrio tra comodità, profondità di analisi e quantità di dati da condividere.

Le abbiamo organizzate dalle soluzioni più semplici a quelle più complete, così puoi scegliere facilmente quella più adatta a te:

Tier 1 – Piattaforme di broker e banche (i cosiddetti dashboard a broker singolo)

Ideali per i principianti e per chi investe tramite un solo broker. Solo un broker – non consolidano conti su broker diversi, valute o classi di asset non quotati. Queste piattaforme offrono diversi vantaggi:

Tutto in un unico posto: conto corrente, risparmio e investimenti

- Un'interfaccia familiare che sai già come usare

- Nessuna necessità di configurare account o servizi aggiuntivi

- Di solito gratuita se sei già cliente

- Abbastanza semplice per iniziare a monitorare gli investimenti senza sentirti sopraffatto

- Report di base utili per capire la performance

Possono essere collegate alla tua banca, fungendo sia da strumento per il budget sia da tracker degli obiettivi finanziari, registrando anche le spese mensili.

Tuttavia, non sono progettate per gestire il tuo portafoglio se hai investimenti distribuiti su più broker o se hai bisogno di un'analisi della performance dettagliata. Per chi ha un percorso finanziario semplice, con gli investimenti sullo stesso conto corrente, le piattaforme di broker offrono un punto di partenza comodo e senza sforzo.

Tier 2 – App di monitoraggio azionario (prezzi in tempo reale, notizie e watchlist)

Queste app si concentrano sui dati in tempo reale dai mercati azionari e forniscono le ultime notizie e segnali di trading. Sono ottime per:

- Prezzi aggiornati in tempo reale e aggiornamenti rapidi

- Grafici tecnici e indicatori di pattern

- Avvisi su notizie specifiche delle aziende

- Suggerimenti su quando comprare o vendere

Queste app aiutano i trader attivi a seguire le variazioni del portafoglio azionario minuto per minuto e a gestire operazioni frequenti.

Ma se sei alle prime armi con gli investimenti o puntи sulla crescita a lungo termine, fai attenzione. Controllarle troppo spesso può portare a decisioni emotive e operazioni non necessarie. Le ricerche dimostrano che controllare continuamente i propri strumenti di gestione degli investimenti porta spesso a rendimenti peggiori. Queste app di solito non mostrano metriche importanti per il lungo periodo, come l'asset allocation, le implicazioni fiscali sulle plusvalenze o il reddito da dividendi in base alle operazioni effettuate.

Per chi investe in vista della pensione o di altri obiettivi futuri, questi strumenti ad aggiornamento rapido potrebbero in realtà penalizzare i tuoi rendimenti, spingendoti a fare troppe operazioni. Eccellono nel mostrarti cosa è successo negli ultimi cinque minuti, ma raramente ti aiutano a capire se le operazioni che hai fatto sono in linea con il tuo piano finanziario a lungo termine.

Tier 3 – Aggregatori automatici (basati su Plaid o Yodlee)

Questi strumenti si collegano ai tuoi conti di investimento tramite aggregatori come Plaid, Yodlee o MX e raccolgono le posizioni in un unico dashboard. A seconda del broker, questo accesso può avvenire tramite credenziali salvate, un'autorizzazione di tipo OAuth o un altro flusso di accesso delegato. Sono comodi se utilizzi più broker supportati e vuoi avere tutto in un'unica vista senza inserimento manuale.

Il compromesso è duplice. Primo, la privacy: autorizzi una terza parte ad accedere ai dati del tuo broker, e questa terza parte interagisce con il broker per tuo conto. Se preferisci mantenere l'accesso al broker solo tra te e il broker stesso, passa direttamente al Tier 4. Secondo, la fedeltà dei dati: le importazioni automatiche spesso contengono errori che dovrai correggere manualmente, la maggior parte degli aggregatori recupera solo gli ultimi 3–12 mesi di storico e di solito non riesce a includere immobili, piani di azionariato per dipendenti, stock option o investimenti privati, lasciando lacune nel quadro del tuo patrimonio e distorcendo i tuoi numeri di performance.

Nonostante questi limiti, i tracker automatici funzionano bene se hai posizioni semplici su pochi broker americani e vuoi evitare qualsiasi inserimento manuale. Sono meno adatti se hai situazioni fiscali complesse, asset non tradizionali significativi, posizioni molto vecchie o forti preoccupazioni legate alla privacy.

Tier 4 – Piattaforme ad alta fedeltà e privacy-first (manuali o basate su importazione)

Questo è il livello pensato per gli investitori che vogliono profondità e controllo, più che il minor numero possibile di clic. Queste piattaforme si basano su importazioni CSV e estratti conto del broker e sull'inserimento manuale, senza aggregazione tramite Plaid. Capitally abbina questo flusso di lavoro alla crittografia end-to-end, all'hosting nell'UE e alla conformità GDPR, così le credenziali del broker rimangono con il broker e i dati del portafoglio restano privati.

A differenza dei servizi automatizzati, ti permettono di importare la cronologia completa, non solo gli ultimi 3–12 mesi. Il vantaggio più grande? Il controllo. Verifichi e correggi i dati tu stesso, il che significa che l'analisi che vedi riflette davvero la realtà, inclusi lotti più vecchi, frazionamenti e operazioni societarie che gli aggregatori tendono a gestire male.

Le piattaforme ad alta fedeltà ti aiutano a gestire e monitorare il quadro completo del tuo patrimonio. Puoi includere tutto in una volta sola: azioni, ETF, obbligazioni, criptovalute, immobili, piani di azionariato per dipendenti, stock option, Private Equity, fondi chiusi, Collezionabili e persino debiti come i mutui. È l'unico modo per avere una visione onesta del patrimonio netto, non frammenti sparsi.

Il punto di forza di questo livello sono gli investitori con più broker, valute multiple e asset personalizzati, inclusi gli expat con conti in diversi paesi e gli investitori facoltosi che monitorano posizioni complesse. Il supporto multivaluta con corretta attribuzione FX è fondamentale: una buona piattaforma separa quanto del tuo rendimento proviene dall'asset e quanto dal movimento valutario.

Oltre a tutto ciò, le funzionalità avanzate rivelano dinamiche che gli strumenti di base non colgono. Puoi vedere le plusvalenze a livello di lotto fiscale, capire cosa guida la performance (asset, valuta o strategia) e pianificare diversi scenari, come avere un consulente professionale, senza le relative commissioni.

Queste piattaforme complete sono ideali per:

- Investitori con più broker, valute multiple e tipi di asset diversificati (inclusi immobili, piani di azionariato per dipendenti, stock option e Private Equity)

- Investitori di lungo periodo che vogliono TWR, MWR e IRR precisi, non il grafico di marketing del proprio broker

- Chi tiene alla privacy e vuole evitare l'aggregazione dei conti, la sincronizzazione bancaria e la condivisione delle credenziali con il broker

- Investitori europei che tengono alla conformità GDPR e alla crittografia end-to-end

- Expat e investitori facoltosi con conti transfrontalieri e situazioni fiscali complesse

- Investitori autonomi disposti a dedicare un po' di tempo inizialmente per ottenere insight migliori nel lungo periodo

- Investitori attenti alla fiscalità che necessitano di uno storico completo e di report a livello di lotto fiscale

Con questi strumenti puoi vedere esattamente come sta andando il tuo portafoglio mantenendo il pieno controllo sui dati. Puoi anche scegliere di inserire tutto manualmente se la privacy è la tua priorità assoluta, per poi aggiungere in un secondo momento le importazioni da file del broker man mano che acquisisci familiarità.

Ricorda, non devi restare per sempre con la prima soluzione che scegli. Molti investitori iniziano con strumenti più semplici e passano gradualmente a soluzioni più complete man mano che le loro esigenze crescono. Se vuoi un confronto funzionalità per funzionalità, il nostro articolo sul miglior portfolio tracker per l'investitore autonomo moderno approfondisce ulteriormente. La cosa più importante è trovare un metodo per monitorare i tuoi investimenti in modo costante, qualunque esso sia.

Dal semplice monitoraggio alla gestione: un modo più intelligente per tenere sotto controllo il tuo patrimonio netto

Come dicevamo, molte persone si concentrano esclusivamente sui prezzi delle azioni, ma investire con successo richiede una visione più ampia. La gestione del portafoglio riunisce tutti gli aspetti dei tuoi investimenti in una strategia chiara che funziona per te. Ma prima di poter gestire i tuoi investimenti in modo efficace, hai bisogno di 4 elementi fondamentali:

1. Obiettivo specifico

Dimentica idee vaghe come «fare soldi» — i tuoi obiettivi devono essere precisi. Ecco alcuni esempi:

- Ho bisogno di 50.000 $ (circa 46.000 €) per un acconto su un immobile entro cinque anni

- Voglio costruire un fondo pensione da 1.000.000 $ (circa 920.000 €) entro i 60 anni

- Punto a 2.000 $ (circa 1.840 €) di reddito passivo mensile dai dividendi entro i 50 anni

Questi obiettivi chiari orienteranno ogni decisione di investimento. Per esempio, l'obiettivo dell'acconto potrebbe spingerti verso scelte più conservative, dato il breve orizzonte temporale, mentre quello pensionistico lascia più spazio a investimenti orientati alla crescita.

2. Strategia

Una volta che sai dove vuoi arrivare, scegli il giusto mix di investimenti per raggiungerlo. Questo articolo di Vanguard ti spiegherà come scegliere facilmente gli asset giusti.

Per chi inizia, non hai bisogno di una strategia su misura. Un approccio consolidato sarà più che sufficiente. Bankrate ha fatto un ottimo lavoro descrivendo le 5 strategie più popolari per gli investitori privati, quindi inizia leggendo il loro articolo.

La tua strategia deve tenere conto del mercato in cui investi, della tua età e della valuta in cui guadagni e spendi. Gli investitori più giovani possono assumersi più rischio puntando maggiormente sulle azioni, mentre chi si avvicina alla pensione potrebbe preferire un approccio più prudente. Altrettanto importante è la valuta di riferimento: se guadagni e spendi in euro, avere troppo investito in asset denominati in dollari aggiunge un rischio di cambio al tuo portafoglio.

La regola del portafoglio basata sull'età

Il modo più semplice per decidere quante azioni inserire nel portafoglio è la regola «100 meno la tua età». Suggerisce che la percentuale di azioni nel portafoglio debba essere pari a 100 meno la tua età attuale. Il resto va in investimenti più sicuri come le obbligazioni.

Se hai 30 anni: 100 - 30 = 70 % in azioni, 30 % in obbligazioni

Se hai 60 anni: 100 - 60 = 40 % in azioni, 60 % in obbligazioni

Oggi alcuni consulenti suggeriscono di usare 110 o addirittura 120 al posto di 100, perché l'aspettativa di vita è aumentata. Questo offre un maggiore potenziale di crescita anche durante la pensione. Qualunque numero tu scelga, questa regola è un punto di partenza semplice che diventa automaticamente più conservativo con l'avanzare dell'età.

3. Esecuzione

È qui che metti in pratica la tua strategia e inizi a monitorare i tuoi investimenti. Tracciare i dati non significa solo raccoglierli — significa verificare di stare effettivamente progredendo verso il tuo obiettivo.

Per esempio, se il tuo obiettivo richiede un rendimento annuo del 6 % ma i risultati mostrano che stai ottenendo solo il 4 %, puoi intervenire per tempo invece di scoprire il divario anni dopo.

4. Ottimizzazione

Un buon portfolio tracker ti aiuta a trovare modi per migliorare i tuoi investimenti. Può mostrarti:

- Quando il mix dei tuoi investimenti è cambiato perché alcuni sono cresciuti più velocemente degli altri

- Se stai pagando commissioni troppo elevate rispetto a opzioni simili

- Quali componenti del tuo patrimonio complessivo non stanno rendendo come dovrebbero

Con un monitoraggio adeguato potresti scoprire che troppo del tuo denaro è concentrato in un unico tipo di investimento, permettendoti di diversificare meglio per ridurre il rischio senza sacrificare il rendimento.

Oppure potresti confermare che il tuo semplice approccio 80/20 è sulla buona strada e richiede solo piccoli aggiustamenti una volta l'anno con un investment tracker. Va benissimo anche così! In ogni caso, saprai con certezza come stai andando.

Pronto a scegliere il tuo portfolio tracker?

Come puoi vedere, scegliere lo strumento giusto per il monitoraggio investimenti è fondamentale. Ti permetterà di testare la tua strategia, aiutarti a perseverare quando i mercati azionari iniziano a oscillare e semplificare il ribilanciamento del portafoglio.

Ma capire cosa monitorare e perché è ancora più importante! Senza un obiettivo chiaro, anche la migliore piattaforma diventa solo un altro dashboard con numeri privi di significato. Le metriche che usi per analizzare il tuo portafoglio devono collegarsi direttamente ai tuoi obiettivi di investimento e aiutarti a prendere decisioni migliori.

La chiave è trovare una soluzione che ti permetta di vedere l'intero portafoglio adattandosi alle tue abitudini personali, perché il metodo migliore è quello che userai davvero con costanza. Il tuo strumento dovrebbe consentirti di monitorare azioni, obbligazioni, immobili, piani di azionariato per dipendenti, stock option, criptovalute e qualsiasi altro asset che compone il tuo portafoglio complessivo.

Domande frequenti

Usa un portfolio tracker ad alta fedeltà che supporti l'import CSV, il caricamento di estratti conto o l'inserimento manuale, invece di affidarti ad aggregatori come Plaid o Yodlee. Mantieni il controllo dei tuoi dati, puoi includere conti e asset che gli aggregatori non coprono, e una piattaforma privacy-first come Capitally può mantenere tutto crittografato end-to-end, così nessuna terza parte — noi compresi — può leggere le tue posizioni.

Le piattaforme di livello 4 sono la risposta realistica. I dashboard dei broker conoscono solo i propri titoli, e la maggior parte degli aggregatori automatici ignora silenziosamente tutto ciò che non riesce a recuperare da un feed. Un portfolio tracker ad alta fedeltà ti permette di aggiungere asset personalizzati — immobili, piani di azionariato per dipendenti, stock option, Private Equity, fondi chiusi — con il proprio storico di valorizzazione e i flussi di cassa, integrandoli nella stessa vista TWR/MWR/IRR dei tuoi titoli quotati.

Scegli un portfolio tracker multivaluta che registri ogni transazione nella valuta nativa e calcoli la tua performance nella valuta base con una corretta attribuzione FX — così sai quanto del rendimento deriva dall'asset e quanto dal movimento valutario. Questo è particolarmente importante per gli expat e per chi ha conti in più paesi, dove lo scivolamento valutario può aggiungere o sottrarre silenziosamente diversi punti percentuali all'anno rispetto alla performance sottostante.

Buona fortuna con i tuoi investimenti!