Vous fixez des graphiques sans savoir si vos investissements sont vraiment performants ? Vous avez acheté quelques actions, peut-être un fonds commun ou un ETF, ajouté un peu de crypto, peut-être un bien immobilier – et vous vous demandez : « Est-ce que je gagne réellement de l'argent ? »

Investir est la première étape, mais observer et comprendre vos résultats est ce qui distingue les investisseurs qui réussissent de ceux qui se contentent d'espérer. Et pour cela, vous n'avez besoin ni d'un diplôme en finance, ni de conseils financiers coûteux.

Ce guide vous montre comment centraliser vos investissements au même endroit – tous courtiers, devises et types d'actifs confondus. À la fin, vous saurez suivre actions, ETF, obligations, crypto, immobilier, plans d'actionnariat salarié, investissements privés et autres actifs d'une manière qui correspond à votre stratégie. Que vous soyez un investisseur de long terme qui fait le point deux fois par an ou quelqu'un qui préfère des mises à jour plus fréquentes, l'objectif est de rester informé sans y passer trop de temps.

Table des matières

- En résumé

- Négliger le suivi de votre portefeuille vous coûte de l'argent !

- Au-delà des cours boursiers : les différents types de données qui comptent vraiment

- Catégorie 1 : Les indicateurs de performance

- Catégorie 2 : L'allocation d'actifs

- Catégorie 3 : Dividendes et revenus

- Catégorie 4 : Frais et dépenses

- Catégorie 5 : fiscalité et suivi des lots fiscaux

- Erreurs courantes dans le suivi des investissements

- Erreur n° 1 : le piège du prix seul

- Erreur n° 2 : l'obsession du suivi quotidien

- Erreur n° 3 : les dividendes oubliés

- Erreur n° 4 : la négligence totale

- Indicateurs essentiels pour la performance de votre portefeuille

- Rendement total — l'indicateur absolument indispensable

- Le pouvoir caché du rendement pondéré par les flux (MWR)

- Rendement pondéré par le temps (TWR) – juger la stratégie, pas les flux de trésorerie

- Comparer votre stratégie avec le bon indice de référence

- Comprendre la volatilité — la clé pour rester serein face à vos investissements

- Comment centraliser vos investissements au même endroit ? Méthodes pour surveiller et suivre votre portefeuille

- Le tableur Excel traditionnel

- Découvrez les outils numériques de suivi de portefeuille !

- Niveau 1 – Plateformes de courtiers et de banques (aussi appelées dashboards monocourtiers)

- Niveau 2 – Applications de suivi boursier (prix en temps réel, actualités et listes de suivi)

- Niveau 3 – Agrégateurs automatiques (utilisant Plaid ou Yodlee)

- Niveau 4 – Plateformes haute fidélité axées sur la confidentialité (manuelles ou par import)

- Du simple suivi à la gestion active : une approche plus intelligente pour suivre votre patrimoine net

- 1. Un objectif précis

- 2. Une stratégie

- 3. L'exécution

- 4. L'optimisation

- Prêt à choisir votre outil de suivi de portefeuille ?

- Questions fréquentes

En résumé

- Cinq éléments qui comptent : performance, allocation d'actifs, dividendes/revenus, frais et fiscalité, y compris le suivi des lots fiscaux lorsque la législation de votre pays l'autorise.

- Trois chiffres à calculer : rendement total pour le résultat global, MWR ou IRR pour votre rendement personnel pondéré par les flux, TWR pour juger votre stratégie face à un indice de référence.

- Quatre catégories d'outils, du plus simple au plus puissant : tableaux de bord de courtiers/banques → applis de suivi boursier → agrégateurs automatisés (de type Plaid/Yodlee) → plateformes haute fidélité (manuelles ou par import, multi-devises, axées sur la confidentialité).

- Comment choisir : un seul courtier, des positions simples → tableau de bord du courtier. Plusieurs courtiers, plusieurs devises, actifs personnalisés (immobilier, plans d'actionnariat salarié, stock-options, capital-investissement), ou si vous préférez ne pas autoriser un agrégateur tiers → plateforme haute fidélité.

Négliger le suivi de votre portefeuille vous coûte de l'argent !

Certains pensent que suivre son portefeuille consiste à regarder fluctuer des chiffres. En réalité, il s'agit surtout d'équilibrer stratégiquement votre allocation d'actifs pour qu'elle corresponde à vos objectifs financiers.

Ça semble compliqué ? Pour commencer, imaginez-le comme votre GPS financier — il ne s'agit pas seulement de savoir ce que vous possédez, mais d'utiliser un outil de suivi des investissements pour vérifier si vous allez vraiment dans la bonne direction. Sans mesure, vous conduisez essentiellement les yeux bandés, en espérant aller là où il faut.

Heureusement, suivre efficacement votre portefeuille ne vous oblige pas à devenir un magicien des tableurs ni à passer des heures à manipuler des chiffres. Tout se résume à surveiller quelques éléments clés...

Au-delà des cours boursiers : les différents types de données qui comptent vraiment

Voici les cinq grandes catégories de données les plus importantes pour mesurer la performance de vos investissements. Considérez-les comme les signes vitaux de votre santé financière — elles vous indiquent si votre approche est sur la bonne voie ou si elle a besoin d'ajustements :

Catégorie 1 : Les indicateurs de performance

Les indicateurs de résultats révèlent la vérité fondamentale sur vos investissements — au-delà des simples hausses et baisses affichées dans votre application de courtage. Ces chiffres permettent de savoir si votre investissement de 1 000 € l'an dernier a réellement atteint 1 100 €, ou si l'inflation a rogné ces gains, vous laissant avec un pouvoir d'achat inférieur à votre point de départ. Ils font la différence entre se satisfaire d'un rendement de 10 % et réaliser que le marché dans son ensemble a progressé de 15 % sur la même période.

Dans la section suivante, Indicateurs essentiels de portefeuille , vous découvrirez quels indicateurs comptent vraiment le plus.

Catégorie 2 : L'allocation d'actifs

En termes simples : ce que vous possédez et en quelle proportion.

L'allocation d'actifs consiste à comprendre quel pourcentage de votre argent est investi dans différents types de placements. Une partie de votre patrimoine peut être en :

- les actions pour le potentiel de croissance,

- les obligations pour la stabilité

- l'immobilier, généralement la plus grosse part de la plupart des patrimoines. Beaucoup voient leur logement comme un simple lieu de vie, mais le considérer comme un investissement présente des avantages :

- l'or, la crypto ou d'autres placements pour diversifier davantage

Trouver le bon équilibre est crucial, car il influe directement sur le potentiel de croissance de votre portefeuille et sur le niveau de risque que vous prenez. Si un portefeuille à forte pondération en actions peut offrir un meilleur potentiel de croissance, il implique aussi de faire face à des fluctuations de marché plus importantes.

Catégorie 3 : Dividendes et revenus

Si vous rêvez de revenus passifs — des revenus qui travaillent pour vous même pendant votre sommeil — cet indicateur sera essentiel pour vous.

Les dividendes, c'est un peu le salaire de votre portefeuille. De nombreux investisseurs mettent en place un DRIP (plan de réinvestissement des dividendes) afin que chaque versement soit automatiquement réinvesti en nouvelles actions. Un bon outil de suivi enregistre ces réinvestissements comme de nouveaux lots, et non comme une simple hausse de prix invisible. Comprendre vos revenus de dividendes – combien vous touchez, à quelle fréquence et s'ils progressent dans le temps – vous donne une vision concrète du potentiel de revenus de votre portefeuille. C'est particulièrement précieux si vous visez l'indépendance financière ou si vous cherchez à créer un flux de revenus régulier à partir de vos investissements.

Catégorie 4 : Frais et dépenses

Les frais sont les voleurs silencieux de votre portefeuille. Même de petits pourcentages peuvent peser lourd sur vos rendements au fil du temps. Imaginez : 1 % de frais annuels sur un investissement de 10 000 $ (soit environ 9 200 €), c'est 100 $ perdus la première année, mais sur 20 ans – en supposant un rendement de marché de 7 % – ces frais représenteraient plus de 6 600 $ de rendement total en moins. Soit 17 % de votre patrimoine potentiel envolé en frais ! Le bulletin de la SEC sur l'impact des frais sur votre portefeuille illustre ce même calcul de capitalisation sur un portefeuille de 100 000 $.

Si vous investissez à l'international, surveillez aussi le spread de change (FX) que votre courtier prélève à chaque conversion de cash. Des frais de change de 0,5 à 1 % à chaque achat et vente se cumulent silencieusement, exactement comme les frais de plateforme. Un outil de suivi multi-devises doit séparer le rendement de l'actif du rendement de change, pour que vous puissiez voir si un gain provient de l'investissement lui-même ou du taux de change.

Catégorie 5 : fiscalité et suivi des lots fiscaux

Enfin, il y a la pièce fiscale du puzzle – là où une bonne tenue de registres peut vous faire économiser beaucoup et rendre la déclaration de fin d'année moins pénible. Chaque pays a ses propres règles en matière de plus-values. Certains imposent le FIFO, d'autres autorisent le coût moyen, et d'autres encore permettent l'identification de lots spécifiques si vous tenez les bons registres. L'IRS détaille les règles américaines de prix de revient dans la Publication 550, Investment Income and Expenses. Un outil de suivi qui enregistre les lots fiscaux individuellement vous fournit les justificatifs nécessaires, quelle que soit la méthode applicable à votre compte et à votre pays.

Par exemple, sur un compte taxable américain, vendre un investissement après 11 mois plutôt que d'attendre un mois de plus pour atteindre le seuil d'un an peut vous faire payer le taux ordinaire de court terme au lieu du taux de plus-values de long terme. Sur un gain de 5 000 $, l'écart fédéral entre un taux court terme de 37 % et un taux long terme de 20 % s'élève à 850 $, hors impôts d'État et taxe sur le revenu net d'investissement. C'est pour cette raison que la durée de détention et les registres au niveau du lot comptent.

Une gestion fiscale avisée met plus d'argent dans votre poche. Savoir quand vendre, quoi conserver et comment les dividendes affectent votre fiscalité peut vous faire économiser des sommes significatives chaque année.

Erreurs courantes dans le suivi des investissements

Erreur n° 1 : le piège du prix seul

Beaucoup de nouveaux investisseurs commettent l'erreur de ne se concentrer que sur le cours des actions, ce qui donne une image dangereusement incomplète. Voici pourquoi : imaginons que vous avez acheté 100 actions d'une société à 20 $ chacune (2 000 $ au total). Un an plus tard, le cours est à 22 $. On dirait un gain de 10 %, n'est-ce pas ? Pas nécessairement. Voici le tableau complet :

- Le prix passe de 20 $ à 22 $ (+200 $)

- Vous avez payé 50 $ de frais de transaction

- L'entreprise a versé 0,50 $ de dividende par action (+50 $)

- L'inflation sur la période a été de 4 % (-80 $)

- Votre courtier facture 0,5 % de frais annuels (-10 $)

Ainsi, alors que la hausse du cours suggère un gain de 200 $ (10 %), votre gain réel n'était que de 110 $ (5,5 %). Ne regarder que le prix fait manquer tous ces éléments essentiels qui influencent vos rendements réels. Un véritable suivi de portefeuille vous donne une image complète : combien vous avez réellement gagné (ou perdu), si vos investissements progressent plus vite que l'inflation, et si votre stratégie fonctionne ou doit être ajustée.

Erreur n° 2 : l'obsession du suivi quotidien

L'un des plus grands pièges ? S'obséder sur les variations de prix quotidiennes. Imaginez que vous vous peser toutes les heures. N'est-ce pas que ça deviendrait épuisant ?

Il en va de même quand on vérifie sans cesse la valeur de ses investissements. Beaucoup de débutants consultent leurs placements plusieurs fois par jour de manière compulsive, ce qui génère du stress et peut conduire à des décisions précipitées. La célèbre étude de Barber et Odean, Trading Is Hazardous to Your Wealth, a suivi 66 000 ménages et constaté que les traders les plus actifs gagnaient 11,4 % par an contre 17,9 % pour le marché – soit une pénalité de 6,5 points pour avoir trop tradé. Vérifier ses comptes au quotidien peut nourrir cette même habitude ; fixez-vous donc un calendrier régulier de revues de portefeuille, peut-être mensuel ou trimestriel, afin de repérer de vraies tendances plutôt que le bruit quotidien.

Erreur n° 3 : les dividendes oubliés

De nombreux investisseurs tombent aussi dans le piège d'ignorer les dividendes réinvestis dans leurs calculs. Supposons que vos actions versent des dividendes que vous réinvestissez automatiquement — si vous ne comptez pas ces réinvestissements, vous omettez une partie de vos rendements réels. Vous perdez également un moyen simple de suivre vos gains globaux. C'est comme oublier de compter votre monnaie : ça peut paraître négligeable, mais ça s'accumule avec le temps et affecte l'ensemble de votre patrimoine.

Erreur n° 4 : la négligence totale

Enfin, il y a l'erreur du « je configure et j'oublie ». Vous vous dites peut-être « Mais je suis un investisseur long terme ! ». Certes, investir sur le long terme est une excellente approche, mais ignorer complètement son portefeuille pendant des années ne l'est pas.

Les investisseurs long terme oublient parfois qu'il y a de bonnes chances que la stratégie adoptée, ou la façon dont elle est mise en œuvre, ne produise pas les résultats escomptés. Vérifier régulièrement vous aide à rester sur la bonne voie.

Même si votre stratégie est excellente, la composition de votre portefeuille évolue naturellement au fil du temps, car différents investissements progressent à des rythmes différents. Par exemple, si les actions surperforment, elles peuvent passer de 60 % à 80 % de votre portefeuille — vous exposant à plus de risque que prévu. C'est pourquoi des révisions occasionnelles sont importantes : pour maintenir votre stratégie d'investissement alignée avec vos objectifs.

Indicateurs essentiels pour la performance de votre portefeuille

Ce moment devait bien arriver… nous allons maintenant plonger dans les chiffres qui comptent vraiment pour votre portefeuille. Mais rassurez-vous, nous allons rester aussi simples que possible.

Rendement total — l'indicateur absolument indispensable

Si vous ne deviez suivre qu'un seul indicateur, ce serait le rendement total (Total Return, TR). Il montre tout ce que vous avez gagné, pas seulement si le cours de votre action a augmenté. Quelle est la différence ? Supposons que vous avez acheté une action à 100 $, qu'elle vaut maintenant 110 $, et que vous avez reçu 5 $ de dividendes entre-temps. Votre rendement total n'est pas seulement la hausse de 10 $ — il est de 15 $ au total. Ce seul chiffre vous indique exactement combien vous avez gagné sur votre investissement. N'oubliez bien sûr pas de le réduire des frais et des impôts.

Le pouvoir caché du rendement pondéré par les flux (MWR)

Le Money-Weighted Return (MWR) mesure la performance réelle de vos investissements en tenant compte de vos apports et retraits au fil du temps.

Voici un exemple simple : vous investissez 1 000 $ en janvier, ajoutez 500 $ en mars, et en décembre votre compte affiche 1 800 $. Combien avez-vous réellement gagné ? À première vue, vous avez gagné 300 $ (1 800 $ moins 1 500 $). Mais ce n'est pas exact, car vos 1 000 $ étaient investis toute l'année tandis que les 500 $ ne l'étaient que depuis neuf mois.

Le MWR calcule votre rendement réel en tenant compte du moment où chaque euro a été investi. Il peut indiquer que votre rendement effectif était de 15 % — supérieur à ce que le calcul simplifié suggère. C'est important car cela vous permet de distinguer une bonne performance d'investissement des simples apports supplémentaires sur votre compte.

Comparons votre investissement de l'exemple précédent avec un livret d'épargne : imaginez que vous placez les mêmes 1 000 $ en janvier et 500 $ en mars sur un livret offrant 5 % d'intérêts annuels. En décembre, vous auriez 1 575 $ (1 000 $ × 1,05 + 500 $ × 1,0375). Votre compte d'investissement affiche 1 800 $, soit 225 $ de plus. Le MWR vous indique que vos investissements ont rapporté environ 15 %, contre 5 % pour le livret. Cette comparaison claire vous aide à déterminer si le risque supplémentaire de l'investissement en vaut la peine. En règle générale, si votre stratégie surpasse les alternatives plus sûres sur le long terme, c'est positif. Dans le cas contraire, il est peut-être temps de reconsidérer votre approche.

Considérez le MWR comme votre tableau de bord personnel — il mesure votre parcours d'investisseur spécifique, et pas seulement le solde final de votre compte.

Rendement pondéré par le temps (TWR) – juger la stratégie, pas les flux de trésorerie

Là où le MWR récompense (ou pénalise) le timing de vos versements, le rendement pondéré par le temps (TWR) élimine les dépôts et retraits pour vous permettre de juger la stratégie elle-même. C'est la méthode standard du reporting de performance professionnel lorsqu'il s'agit de comparer des décisions d'investissement indépendamment des flux de trésorerie externes. Les Global Investment Performance Standards (GIPS) du CFA Institute, par exemple, sont conçus autour d'une présentation de performance équitable et cohérente.

Exemple rapide : imaginez que vous placiez 10 000 $ en actions en janvier et que vous soyez en hausse de 20 % en juin. En juillet, pris de panique, vous ajoutez 50 000 $ supplémentaires, puis le marché baisse de 5 % d'ici décembre. Votre MWR sera mauvais parce que la majeure partie de votre argent était investie pendant la baisse. Votre TWR, lui, sera un tranquille +14 % – parce que la stratégie a fonctionné ; seul le timing a mal joué. Examiner les deux chiffres vous indique sur quel levier agir la prochaine fois.

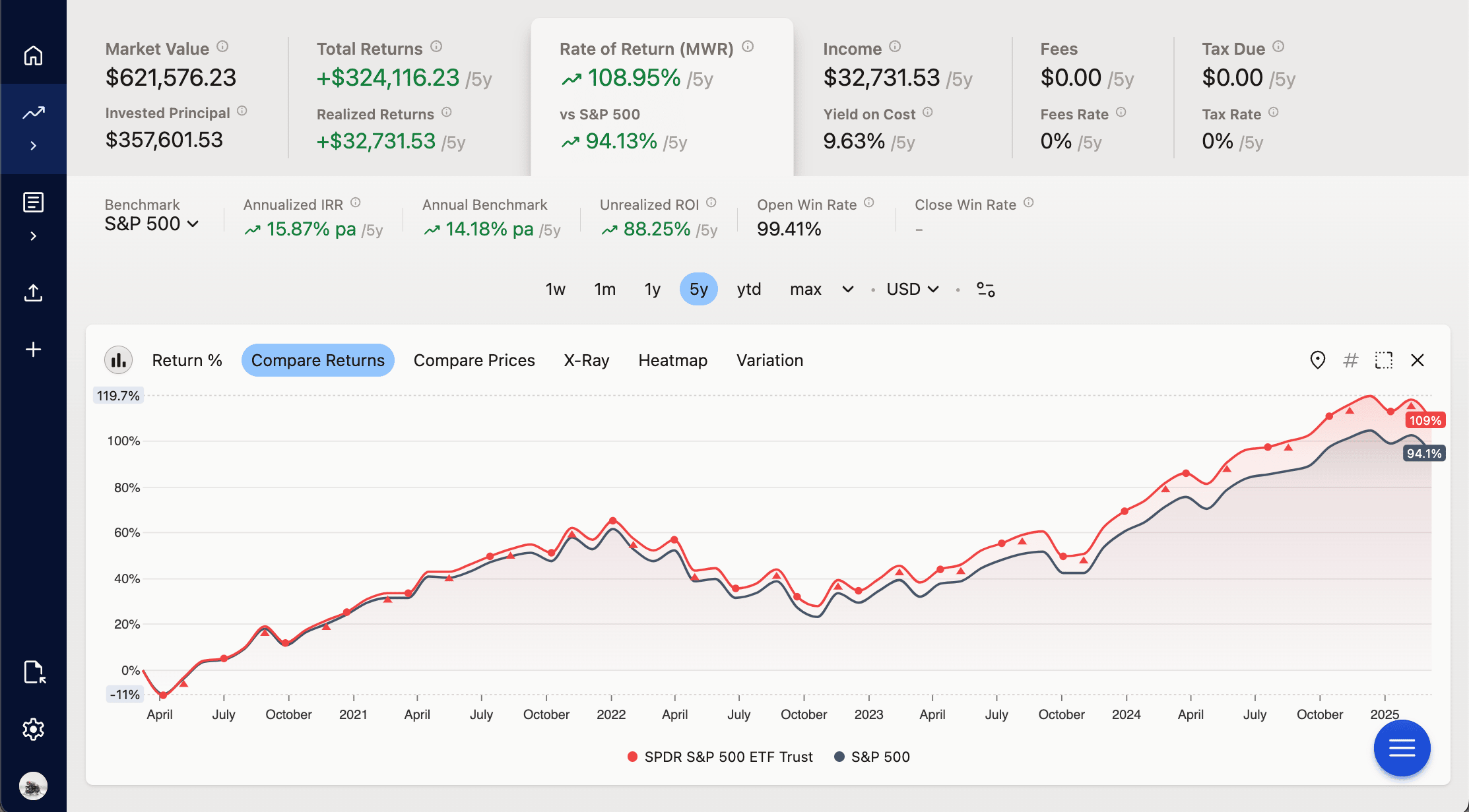

Comparer votre stratégie avec le bon indice de référence

Pour la comparaison avec un indice de référence, considérez-la comme un étalon pour vos investissements. Si vos actions américaines ont progressé de 10 %, cela semble excellent — jusqu'à ce que vous appreniez que le marché global a progressé de 15 %. C'est comme connaître non seulement votre note, mais aussi la moyenne de la classe.

Les indices de référence courants sont les indices de marché. Si vous investissez principalement aux États-Unis, utilisez un indice de référence S&P 500 en rendement total pour inclure les dividendes. Si vous êtes diversifié à l'échelle mondiale, le MSCI World Index est plus adapté.

Mais si vous avez un mélange typique 80/20 actions/obligations, il est plus honnête de vous comparer à un indice de référence mixte ou à un équivalent fonds unique, comme un fonds ou un ETF LifeStrategy 80 % actions, plutôt qu'à un indice 100 % actions.

La comparaison côte à côte n'est pas la seule façon d'utiliser un indice de référence. L'autre technique est le discount — soustraire l'indice de référence de votre rendement pour qu'un seul chiffre vous donne le résultat réel ou excédentaire. Réduisez par le CPI pour votre rendement réel après inflation ; réduisez par le S&P 500 ou le MSCI World pour votre alpha ; réduisez par le rendement d'une obligation d'État à 10 ans pour votre prime au-dessus d'un taux quasi sans risque ; réduisez par un indice local des prix de l'immobilier pour mesurer la performance de vos biens face au marché du logement. Le discount s'applique uniformément au TWR, à l'IRR et au ROI. Un outil de suivi comme Capitally récupère les séries d'inflation, d'indice des prix de l'immobilier, de rendement obligataire et de taux directeur pour plus de 60 pays directement auprès d'Eurostat, de l'OCDE et de la Banque mondiale — voir la documentation Indices de référence pour le fonctionnement.

Quelle est la différence entre le S&P 500 Index et le S&P 500 Total Return ?

Quand vous comparez votre performance d'investissement au marché, le choix du bon indice de référence change tout.

Le S&P 500 indique uniquement l'évolution des cours boursiers. Le S&P 500 Total Return montre combien vous auriez réellement gagné en réinvestissant tous les dividendes dans l'indice. C'est tout — c'est la seule différence. La version Total Return suppose simplement que vous replacez chaque dividende reçu dans le marché plutôt que de le dépenser.

Choisissez le S&P 500 classique comme indice de référence si :

1. Vous retirez régulièrement vos dividendes au lieu de les réinvestir

2. Vous souhaitez comparer uniquement la progression des cours de vos actions

3. Vous misez sur des actions de croissance avec peu de dividendes

Utilisez l'indice Total Return si :

1. Vous réinvestissez vos dividendes automatiquement

2. Vous souhaitez mesurer la performance réelle de votre portefeuille

3. Vous détenez des actions à dividendes ou des fonds distribuant

4. Vous évaluez la performance de vos investissements sur le long terme

La plupart des investisseurs particuliers devraient comparer leurs rendements au S&P 500 Total Return, car il reflète mieux la façon dont la majorité des gens investissent — en conservant et en réinvestissant leurs dividendes. C'est une mesure plus fidèle de ce que vous pourriez obtenir avec un simple ETF indiciel.

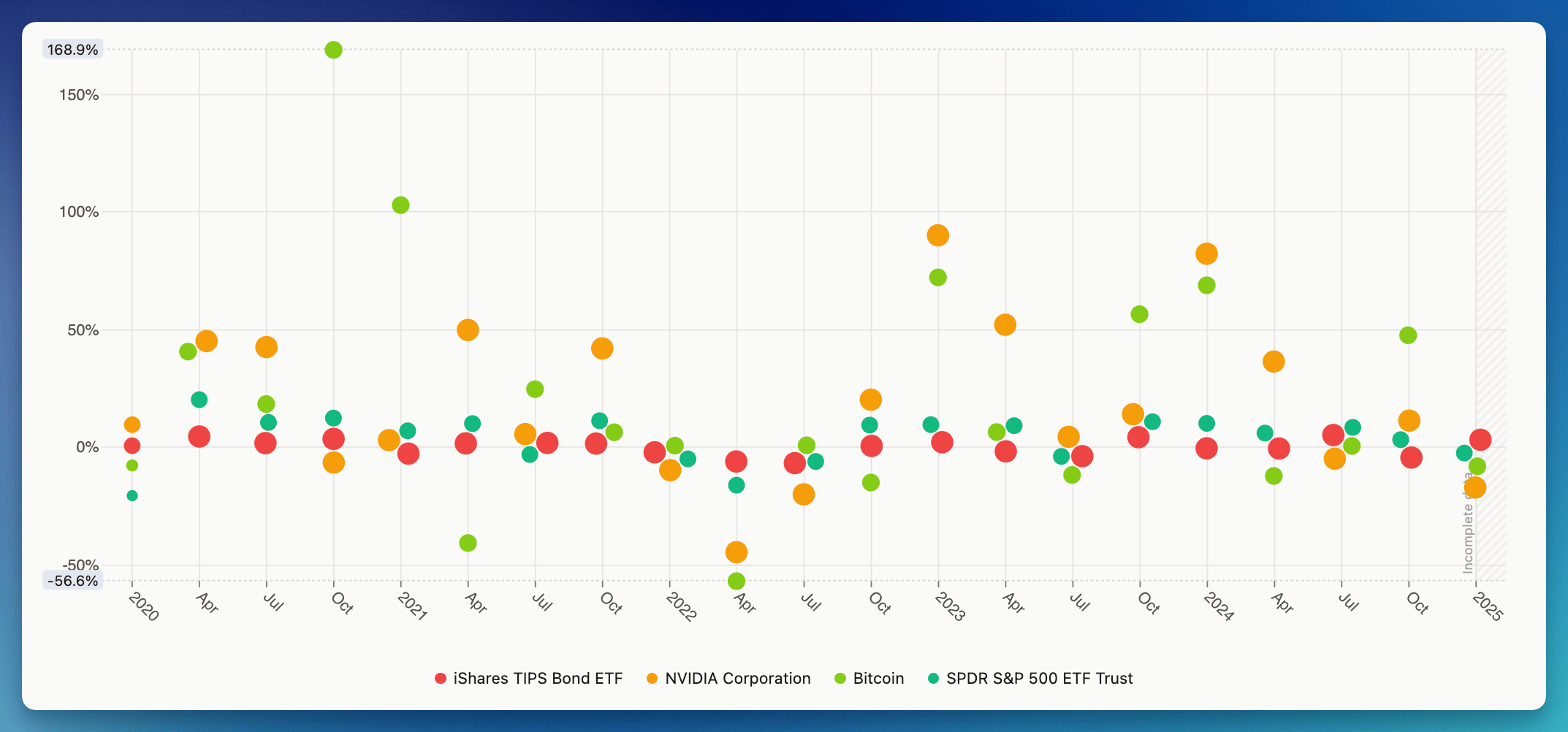

Comprendre la volatilité — la clé pour rester serein face à vos investissements

Imaginez que vous suivez la valeur de vos investissements dans le temps. Avec certains placements, la valeur évolue très peu — votre investissement de 1 000 € ne monte ou ne baisse peut-être que de quelques euros par mois. C'est une faible volatilité. C'est prévisible et stable, ce qui est caractéristique des obligations, et c'est pourquoi beaucoup de personnes y placent leur argent.

Comparaison de la volatilité des rendements entre obligations, action unique, crypto et SPY500 (dans Capitally) — survivriez-vous à une perte de 50 % ?

Comparaison de la volatilité des rendements entre obligations, action unique, crypto et SPY500 (dans Capitally) — survivriez-vous à une perte de 50 % ?D'autres placements, en revanche, peuvent fluctuer bien davantage. Un jour, vos 1 000 € valent 1 100 €, la semaine suivante ils chutent à 900 €, puis remontent à 1 050 €. C'est une forte volatilité — courante avec les cryptomonnaies ou les actions, surtout celles des petites entreprises, mais pas seulement. En 2022, l'action Tesla a oscillé entre 400 $ et 200 $ (soit environ 370 € et 185 €) en l'espace de quelques mois. Dans le même temps, un fonds obligataire d'État classique n'a évolué que de quelques points de pourcentage.

Si cela arrive sur les obligations dans lesquelles vous avez investi, restez calme : c'est naturel. Si vous cherchez des actifs moins volatils, intéressez-vous aux obligations grand public (généralement d'État), qui ne sont pas négociées en bourse.

Connaître la volatilité de vos investissements vous permet de :

- Éviter de vendre dans la panique en cas de fortes baisses

- Choisir des investissements adaptés à votre confort et à votre tolérance au risque

- Comprendre ce qui est normal pour votre type d'investissement

- Prendre de meilleures décisions sur la manière de combiner différents investissements

La clé, c'est la diversification de portefeuille. Choisissez des actifs dont le niveau de volatilité vous permet de rester fidèle à votre stratégie sans perdre le sommeil. Si voir votre portefeuille baisser de 20 % vous donnerait envie de tout vendre immédiatement, vous avez peut-être intérêt à opter pour des placements moins volatils.

Comment centraliser vos investissements au même endroit ? Méthodes pour surveiller et suivre votre portefeuille

Voyons comment vous pouvez assurer le suivi de vos investissements, en commençant par l'approche la plus simple que tout le monde connaît.

Le tableur Excel traditionnel

De nombreux investisseurs commencent à suivre leurs placements avec des tableurs, et pour de bonnes raisons. Les tableurs offrent plusieurs avantages clés qui en font un excellent point de départ :

- Contrôle total sur vos données et vos calculs

- Flexibilité pour personnaliser la gestion selon vos besoins spécifiques

- Facilité pour comprendre vos propres calculs

- Aucune dépendance envers des services externes

- Utilisation gratuite avec un logiciel de bureautique classique

- Excellent pour apprendre les bases de l'investissement

- Simple pour débuter et évoluer au fil du temps avec des outils de suivi des investissements.

- Fonctionne hors ligne !

Pour les investisseurs dont le portefeuille est simple ou qui débutent, les tableurs peuvent constituer une solution efficace. À mesure que vos connaissances en investissement progressent, vos méthodes de suivi peuvent évoluer aussi.

Vous pouvez comparer les tableurs à une carte papier : ils peuvent encore vous mener à destination, mais il existe des alternatives modernes plus efficaces. Dès que vous ajoutez un deuxième courtier, une seconde devise ou un actif autre que des actions, comme des biens immobiliers ou un plan d'actionnariat salarié, les formules ont tendance à échouer avant la fin de l'année. C'est généralement le signe qu'il est temps de migrer vers un outil de suivi dédié capable d'importer votre historique de transactions existant et d'effectuer les calculs pour vous, sans perdre les données historiques que vous avez accumulées.

Découvrez les outils numériques de suivi de portefeuille !

Les outils modernes peuvent vous aider à suivre vos investissements aussi facilement que vous consultez vos réseaux sociaux. Imaginez un assistant financier personnel qui enregistre automatiquement tous vos placements, calcule vos rendements et vous alerte en cas de changement important. Si vous investissez dans plusieurs devises, dans plus d'un type d'actif ou via plusieurs courtiers, ces outils seront probablement plus utiles qu'un tableur Excel.

Fini les calculs complexes manuels : ces applications font le travail fastidieux pour vous. Elles se répartissent en quatre grandes catégories, chacune présentant un compromis différent entre commodité, profondeur et quantité de données à partager.

Nous les avons classés des solutions les plus simples aux plus complètes, afin que vous puissiez facilement choisir celle qui vous convient le mieux :

Niveau 1 – Plateformes de courtiers et de banques (aussi appelées dashboards monocourtiers)

Parfait pour les débutants et ceux qui investissent via un seul courtier. Monocourtiers uniquement : elles ne permettent pas de consolider les comptes entre différents courtiers, devises ou classes d'actifs non cotés. Ces plateformes offrent plusieurs avantages :

Tout au même endroit : votre compte courant, votre épargne et vos investissements

- Interface familière que vous savez déjà utiliser

- Pas besoin de configurer des comptes ou des services supplémentaires

- Généralement gratuit si vous êtes déjà client

- Assez simple pour commencer à suivre ses investissements sans se sentir submergé

- Bons rapports de base pour comprendre la performance

Elles peuvent être connectées à votre banque, servant à la fois d'outil de gestion budgétaire et de suivi de vos objectifs financiers, tout en recensant vos dépenses mensuelles.

En revanche, elles ne sont pas conçues pour gérer votre portefeuille si vous avez des investissements répartis sur plusieurs courtiers ou si vous avez besoin d'une analyse de performance détaillée. Pour des parcours financiers simples où vos investissements coexistent avec votre compte courant, les plateformes de courtage offrent un point de départ pratique, sans effort particulier.

Niveau 2 – Applications de suivi boursier (prix en temps réel, actualités et listes de suivi)

Ces outils se concentrent sur les données en temps réel des marchés financiers et fournissent les dernières actualités ainsi que des signaux de trading. Ils sont idéaux pour :

- Cours de bourse instantanés et mises à jour rapides

- Graphiques techniques et indicateurs de tendances

- Alertes d'actualités spécifiques aux entreprises

- Suggestions sur les moments pour acheter ou vendre

Ces applications aident les traders actifs à suivre les variations de leur portefeuille minute par minute et à gérer leurs transactions fréquentes.

Mais si vous débutez dans l'investissement ou que vous misez sur la croissance à long terme, soyez prudent: consulter trop souvent ces outils peut conduire à des décisions émotionnelles et à des opérations inutiles. Des études montrent que surveiller en permanence ses outils de suivi des investissements conduit souvent à de moins bonnes performances. Ces applications n'affichent généralement pas les indicateurs long terme essentiels, comme l'allocation d'actifs, les implications fiscales des plus-values ou les revenus de dividendes selon vos opérations.

Pour ceux qui investissent en vue de la retraite ou d'autres objectifs à long terme, ces outils de mise à jour en temps réel peuvent en réalité nuire à vos rendements en vous incitant à multiplier les transactions. Ils excellent dans l'analyse des cinq dernières minutes, mais vous aident rarement à déterminer si vos opérations s'inscrivent dans votre plan financier à long terme.

Niveau 3 – Agrégateurs automatiques (utilisant Plaid ou Yodlee)

Ces outils se connectent à vos comptes d'investissement via des agrégateurs tels que Plaid, Yodlee ou MX et rassemblent vos positions dans un tableau de bord unique. Selon le courtier, cet accès peut utiliser des identifiants enregistrés, une autorisation de type OAuth ou un autre flux d'accès délégué. Ils sont pratiques si vous utilisez plusieurs courtiers pris en charge et souhaitez tout centraliser sans saisie manuelle.

Le compromis est double. Premièrement, la confidentialité : vous autorisez un tiers à accéder aux données de votre courtier et ce tiers communique avec lui en votre nom. Si vous préférez conserver l'accès au courtier entre vous et lui, passez au niveau 4. Deuxièmement, la fidélité des données : les importations automatiques contiennent souvent des erreurs que vous devrez corriger manuellement ; de plus, la plupart des agrégateurs ne récupèrent que les 3 à 12 derniers mois d'historique et ne peuvent généralement pas inclure les biens immobiliers, les plans d'actionnariat salarié, les stock-options ou les investissements privés, ce qui laisse des lacunes dans votre patrimoine et fausse vos mesures de performance.

Malgré ces inconvénients, les outils de suivi automatique fonctionnent bien si vous avez des positions simples auprès de quelques courtiers américains et souhaitez éviter toute saisie manuelle. Ils sont moins adaptés si vous avez des situations fiscales complexes, des actifs non traditionnels importants, des positions anciennes ou des préoccupations majeures liées à la confidentialité.

Niveau 4 – Plateformes haute fidélité axées sur la confidentialité (manuelles ou par import)

Ce niveau est conçu pour les investisseurs qui recherchent la profondeur et le contrôle plutôt que le nombre de clics le plus faible possible. Ces plateformes reposent sur l'importation de fichiers CSV/relevés de courtiers et la saisie manuelle, sans nécessiter d'agrégation de type Plaid. Capitally associe ce flux de travail à un chiffrement de bout en bout, un hébergement dans l'UE et une conformité au RGPD, de sorte que les identifiants restent chez le courtier et que les données du portefeuille restent privées.

Contrairement aux services automatisés, elles vous permettent d'importer votre historique complet, et non seulement les 3 à 12 derniers mois. Le plus grand avantage ? Le contrôle. Vous vérifiez et corrigez les données vous-même, ce qui signifie que l'analyse que vous consultez reflète réellement la réalité, y compris les anciennes lignes, les divisions d'actions (splits) et les opérations sur titres que les agrégateurs ont tendance à corrompre.

Les plateformes haute fidélité vous aident à gérer et surveiller votre situation financière globale. Vous pouvez tout inclure en une seule fois : actions, ETF, obligations, cryptomonnaies, biens immobiliers, plans d'actionnariat salarié, stock-options, capital-investissement, fonds fermés, objets de collection et même des dettes comme les prêts immobiliers. C'est la seule façon d'obtenir une vision honnête de votre valeur nette, plutôt que des bribes éparpillées.

Ce niveau est idéal pour les investisseurs ayant plusieurs courtiers, plusieurs devises et des actifs personnalisés, y compris les expatriés détenant des comptes dans différents pays et les investisseurs fortunés suivant des positions complexes. Le support multi-devises avec une attribution FX appropriée est essentiel ici : une bonne plateforme sépare la part de rendement provenant de l'actif de celle provenant de l'évolution des devises.

De plus, les fonctionnalités sophistiquées révèlent des schémas que les outils de base ignorent. Vous pouvez voir les plus-values au niveau du lot fiscal, comprendre ce qui motive la performance (actif, devise ou stratégie) et planifier différents scénarios, comme si vous aviez un conseiller professionnel, sans les frais associés.

Ces plateformes complètes sont idéales pour :

- Investisseurs ayant plusieurs courtiers, plusieurs devises et divers types d'actifs (y compris biens immobiliers, plans d'actionnariat salarié, stock-options et capital-investissement)

- Investisseurs à long terme souhaitant des indicateurs précis de TWR, MWR et IRR plutôt qu'un simple graphique marketing de courtier

- Personnes soucieuses de leur confidentialité souhaitant éviter l'agrégation de comptes, la synchronisation bancaire et le partage d'identifiants de courtier

- Investisseurs européens soucieux de la conformité au RGPD et du chiffrement de bout en bout

- Expatriés et investisseurs fortunés ayant des comptes transfrontaliers et des situations fiscales complexes

- investisseurs particuliers (DIY) prêts à consacrer un peu de temps au départ pour de meilleures perspectives à long terme

- Investisseurs axés sur la fiscalité ayant besoin d'archives historiques complètes et de rapports au niveau du lot fiscal

Avec ces outils, vous voyez exactement comment votre portefeuille performe tout en conservant un contrôle total de vos données. Vous pouvez également choisir de tout saisir manuellement si la confidentialité est votre priorité absolue, puis ajouter des imports de fichiers de courtier plus tard, une fois que vous vous sentirez à l'aise.

N'oubliez pas que vous n'êtes pas obligé de rester indéfiniment avec votre premier choix. De nombreux investisseurs commencent avec des outils simples et passent progressivement à des solutions plus complètes à mesure que leurs besoins évoluent. Si vous souhaitez comparer les fonctionnalités côte à côte, notre comparaison du meilleur suivi de portefeuille pour l'investisseur particulier (DIY) moderne va plus loin. L'essentiel est de trouver un moyen de suivre vos investissements de manière cohérente, quelle que soit la méthode choisie.

Du simple suivi à la gestion active : une approche plus intelligente pour suivre votre patrimoine net

Comme nous l'avons mentionné, beaucoup de personnes se concentrent uniquement sur les cours des actions, mais investir avec succès exige une vision plus large. La gestion de portefeuille rassemble tous les aspects de vos investissements au sein d'une stratégie cohérente, adaptée à votre situation. Mais avant de pouvoir gérer vos investissements de façon éclairée, vous avez besoin de 4 éléments clés :

1. Un objectif précis

Oubliez les idées vagues comme « gagner de l'argent » — vos objectifs doivent être concrets. Voici quelques exemples :

- J'ai besoin de 50 000 $ pour un apport immobilier dans cinq ans

- Je souhaite constituer un fonds de retraite d'un million de dollars d'ici l'âge de 60 ans

- Je vise 2 000 $ de revenus passifs par mois grâce aux dividendes d'ici l'âge de 50 ans

Ces objectifs précis orienteront chacune de vos décisions d'investissement. Par exemple, l'objectif d'apport immobilier vous orientera vers des placements plus prudents en raison de l'horizon plus court, tandis que l'objectif retraite permet d'opter pour des choix davantage axés sur la croissance.

2. Une stratégie

Une fois votre destination définie, vous choisissez le bon mix de placements pour y parvenir. Cet article de Vanguard vous explique comment sélectionner facilement les bons actifs.

Pour les débutants, vous n'avez pas besoin d'une stratégie sur mesure. Une approche populaire sera largement suffisante pour vous. Bankrate a fait un excellent travail en décrivant les 5 stratégies les plus populaires pour les particuliers, alors commencez par lire leur article.

Votre stratégie doit correspondre au marché dans lequel vous investissez, à votre âge, ainsi qu'à la devise dans laquelle vous percevez et dépensez votre argent. Les investisseurs jeunes peuvent prendre davantage de risques avec plus d'actions, tandis que ceux qui approchent de la retraite préféreront une approche plus sécurisée. La devise de référence est tout aussi importante — si vous gagnez et dépensez en euros, détenir trop d'actifs libellés en dollars expose votre portefeuille à un risque de change.

La règle du portefeuille selon l'âge

La façon la plus simple de décider quelle part investir en actions est la règle du « 100 moins votre âge ». Elle suggère que le pourcentage de votre portefeuille investi en actions doit être égal à 100 moins votre âge actuel. Le reste est placé dans des investissements plus sûrs comme les obligations.:

Si vous avez 30 ans : 100 - 30 = 70 % en actions, 30 % en obligations

Si vous avez 60 ans : 100 - 60 = 40 % en actions, 60 % en obligations

Aujourd'hui, certains conseillers recommandent d'utiliser 110, voire 120 à la place de 100, car l'espérance de vie s'est allongée. Cela offre un meilleur potentiel de croissance tout au long de la retraite. Quel que soit le chiffre retenu, cette règle constitue un point de départ simple qui devient automatiquement plus prudent à mesure que vous vieillissez.

3. L'exécution

C'est là que vous mettez votre stratégie en pratique et commencez à suivre vos investissements. Le suivi ne consiste pas seulement à collecter des données — il s'agit de vérifier que vous progressez vers votre objectif.

Par exemple, si votre objectif nécessite un rendement annuel de 6 % mais que vos résultats montrent que vous n'atteignez que 4 %, vous pouvez ajuster le tir rapidement plutôt que de découvrir l'écart des années plus tard.

4. L'optimisation

Un bon outil de suivi vous aide à trouver des pistes d'amélioration pour vos investissements. Il peut vous indiquer :

- Lorsque votre mélange d'investissements a changé parce que certains ont progressé plus vite que d'autres

- Si vous payez trop de frais par rapport à des options similaires

- Quelles parties de votre patrimoine global ne performent pas aussi bien qu'elles le devraient

Avec un suivi rigoureux, vous pourriez découvrir qu'une trop grande part de votre argent est concentrée sur un seul type de placement, ce qui vous permettra de mieux le diversifier pour réduire le risque sans sacrifier les rendements.

Ou vous pourriez confirmer que votre approche 80/20 est sur la bonne voie et ne nécessite que de légères corrections une fois par an grâce à un outil de suivi des investissements. C'est très bien aussi ! Dans tous les cas, vous saurez exactement où vous en êtes.

Prêt à choisir votre outil de suivi de portefeuille ?

Comme vous pouvez le constater, choisir le bon outil pour suivre vos investissements est essentiel. Il vous permettra de tester votre stratégie, de rester motivé quand les marchés boursiers se mettent à fluctuer, et de simplifier le rééquilibrage de portefeuille.

Mais comprendre ce que vous suivez et pourquoi est encore plus important ! Sans objectif clair, même la meilleure plateforme n'est qu'un dashboard de plus, rempli de chiffres sans signification. Les indicateurs que vous utilisez pour analyser votre portefeuille doivent être directement liés à vos objectifs d'investissement et vous aider à prendre de meilleures décisions.

La clé est de trouver une solution qui vous permet de voir l'intégralité de votre portefeuille d'investissements tout en respectant vos habitudes personnelles : la meilleure méthode est celle que vous utiliserez réellement de manière cohérente. Votre outil doit vous permettre de suivre vos actions tout en surveillant vos obligations, biens immobiliers, plans d'actionnariat salarié, stock-options, cryptomonnaies et tous les autres actifs qui composent votre portefeuille global.

Questions fréquentes

Utilisez un logiciel boursier haute fidélité qui prend en charge l'importation CSV, le téléchargement de relevés de compte ou la saisie manuelle plutôt que de dépendre d'agrégateurs comme Plaid ou Yodlee. Vous gardez le contrôle de vos données, vous pouvez inclure des comptes et des actifs que les agrégateurs ne couvrent pas, et une plateforme axée sur la confidentialité comme Capitally protège l'ensemble de vos données grâce à un chiffrement de bout en bout, afin qu'aucun tiers — y compris nous-mêmes — ne puisse consulter vos positions.

Les plateformes de niveau 4 sont la réponse réaliste. Les dashboards des courtiers ne connaissent que leurs propres valeurs mobilières, et la plupart des agrégateurs automatisés ignorent tout ce qu'ils ne peuvent pas récupérer via un flux. Un logiciel boursier haute fidélité vous permet d'ajouter des actifs personnalisés — biens immobiliers, plans d'épargne salariale, stock-options, capital-investissement, fonds fermés — avec leur propre historique de valorisation et leurs flux de trésorerie, et les intègre dans la même vue de rendement pondéré par le temps (TWR) ou rendement pondéré par les flux (MWR) que vos titres cotés.

Choisissez un logiciel boursier multi-devises qui enregistre chaque transaction dans sa devise d'origine et rapporte votre performance dans votre devise de base avec une attribution FX appropriée — il vous indique quelle part du rendement provient de l'actif et quelle part provient de l'évolution des devises. Cela est crucial pour les expatriés et les investisseurs détenant des comptes dans plusieurs pays, où la variation des taux de change peut silencieusement ajouter ou soustraire plusieurs pourcentages par an à la performance sous-jacente.

Bonne chance dans vos investissements !