Ein Brokerage-Kontoauszug und ein Portfolio-Tracker beantworten eine Frage gut: Funktioniert die Anlagestrategie? Reale Rendite nach Kosten, Steuern und Währungsbewegungen, Allokationsdrift, Abstand zum Benchmark. Was sie nicht beantworten können, ist die größere Frage – was ist der Haushalt gerade tatsächlich wert, und was bedeutet das für die anstehenden Entscheidungen: ein Sabbatical finanzieren, das Aktienrisiko vor der Rente senken, entscheiden, ob man die Hypothek tilgen oder den Bonus investieren soll.

Die meisten Anleger tracken nur den Teil, der in ihren Depots liegt. Laut der Analyse der St. Louis Fed auf Basis der Distributional Financial Accounts halten Haushalte zwischen dem 50. und 90. Vermögensperzentil rund ein Viertel ihres Vermögens in Aktien und Fondsanteilen; selbst beim obersten 1 % liegt dieser Anteil bei höchstens rund 85 % (Comparing Household Assets Across the Wealth Distribution, 2024). Der Rest – Hauptwohnsitz, Mietobjekte, Beteiligungen an Privatunternehmen, Altersvorsorge, Bargeld, Sammlerstücke und die damit verbundenen Schulden – ist der Teil, den ein Portfolio-Tracker nicht sehen kann.

Dieser Artikel plädiert dafür, neben der Depot-Performance auch eine Nettovermögens-Ansicht zu führen: warum der breitere Blickwinkel den Aufwand lohnt, was ohne ihn übersehen wird, und ein ehrlicher Überblick über die realen Optionen – nichts tun, es manuell führen, einen auf Aktien ausgerichteten Portfolio-Tracker nutzen oder ein integriertes Tool verwenden, das beide Perspektiven abdeckt. Ziel ist eine praktische Einschätzung, was man tracken sollte und warum – kein Tool-Vergleich.

Inhaltsverzeichnis

Nettovermögen oder Depot-Performance – was sollte man tracken?

Beides – sie beantworten unterschiedliche Fragen. Die Depot-Performance ist die Strategieperspektive: Schlägt die Art, wie Geld allokiert, rebalanciert und reinvestiert wird, einen fairen Benchmark nach Kosten, Steuern und Währungsbewegungen? Das Nettovermögen ist die Lebensentscheidungs-Perspektive: Was ist tatsächlich besessen, abzüglich der Schulden, und wie entwickelt sich diese Zahl? Dieselben Transaktionen können beide Ansichten speisen, aber der jeweilige Ausschnitt ist ein anderer.

Die Depot-Performance berechnen der Broker-Kontoauszug und ein Portfolio-Tracker. Sie verwendet die zeitgewichtete Rendite, um eine Strategie unabhängig vom Cashflow-Timing zu beurteilen, die geldgewichtete Rendite, um das Timing einzubeziehen, und Kennzahlen wie FX-Attribution, um den Teil der Rendite, der aus dem Vermögenswert selbst stammt, vom Teil zu trennen, der durch den Wechselkurs entstand. Das Nettovermögen ist die Bilanzperspektive: alle Vermögenswerte zusammenaddiert, abzüglich aller Verbindlichkeiten. Beide Perspektiven ergänzen sich – sie sind nicht austauschbar. Wer nur die Strategieperspektive einnimmt, überschätzt in der Regel, wie viel vom Haushaltsvermögen der Anleger tatsächlich steuert.

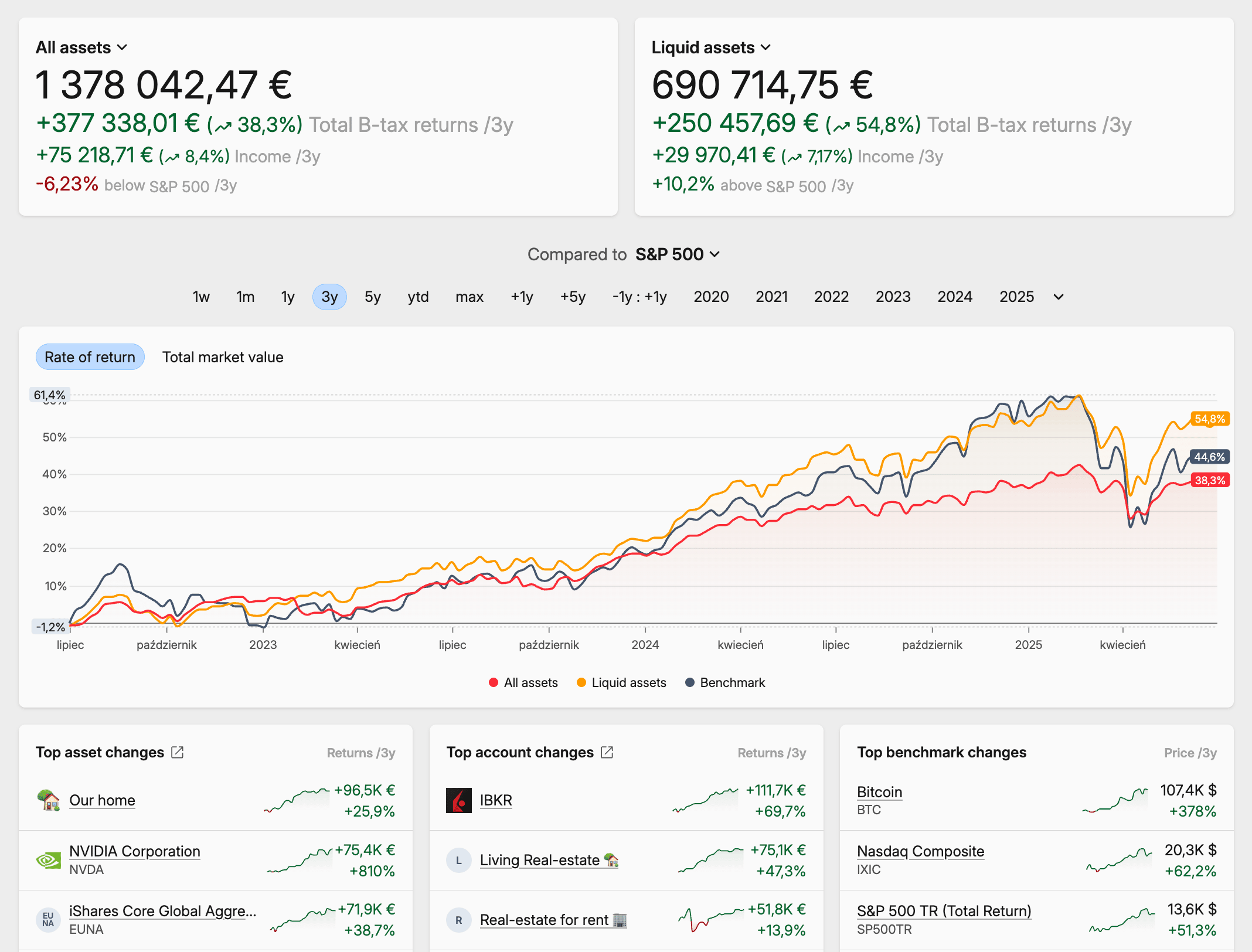

Vollständige Vermögensübersicht in Capitally

Vollständige Vermögensübersicht in CapitallyWas ein Portfolio-Tracker ausblendet

Alles, was nicht in einem Depot liegt – und alles, was dagegen geschuldet wird. Für die meisten Haushalte bedeutet das: den Hauptwohnsitz, Hypothek und andere Immobilienschulden, Mietobjekte mit den dazugehörigen Cashflows, Beteiligungen an Privatunternehmen und konzentrierte Arbeitgeber-Aktien, Altersvorsorge und andere Leistungszusagen, Barreserven außerhalb des Depots sowie nennenswerte Sammlerstücke. Ein Portfolio-Tracker für börsengehandelte Wertpapiere bildet nichts davon direkt ab, und ein Tracker für Steuerreporting bei börsennotierten Wertpapieren lässt Verbindlichkeiten meist ganz weg.

Die Zusammensetzung ist kein Nebenpunkt. Die Distributional Financial Accounts der Federal Reserve und die Survey of Consumer Finances zeigen beide, dass für die breite Mitte der US-Vermögensverteilung der Hauptwohnsitz der größte Einzelposten in der Haushaltsbilanz ist, während Altersvorsorgekonten und Beteiligungen an Privatunternehmen ebenfalls erhebliches Gewicht haben. Nur die Depot-Zeile in diesem Bild zu tracken, bedeutet nicht, das Haushaltsvermögen zu tracken – sondern nur einen Minderheitsanteil davon.

Warum Verbindlichkeiten ins Bild gehören

Nettovermögen ist Aktiva minus Passiva. Eine Ansicht, die Schulden ausblendet, überschätzt das tatsächlich Besessene, verbirgt Hebel und unterschätzt die Risikotragfähigkeit. Ein 60/40-Portfolio in Kombination mit einer Hypothek mit 70 % Beleihungsauslauf ist kein 60/40-Risikoprofil – es ist ein gehebeltes. Ein Margin-Kredit oder ein HELOC verändert dieselbe Rechnung für das Depot selbst. Die Hypothekentilgung ist außerdem eine der größten „Renditen", die die meisten Haushalte in einem Jahr erwirtschaften – und sie ist ohne Verbindlichkeiten-Tracking unsichtbar.

Die meisten Tools für das Depot behandeln Verbindlichkeiten als Problem anderer. Aggregatorbasierte Vermögens-Dashboards zeigen eine Hypothek oder einen Kredit in der Regel als aktuellen Saldo aus dem Kreditgeber-Feed – nützlich für die Momentaufnahme, weniger nützlich für das Verständnis der Tragungskosten. Auf börsennotierte Wertpapiere ausgerichtete Tracker lassen Verbindlichkeiten häufig ganz weg. Die wenigen integrierten Tracker, die Kredite und Hypotheken als vollwertige Positionen behandeln – Capitally gehört dazu –, bilden Zinsabgrenzung und Tilgung direkt ab. Eine getilgte Hypothek erscheint dort neben einer Dividende – nicht als Saldo, der einfach kleiner wird.

Was ohne eine Nettovermögens-Ansicht verloren geht

Vier Arten von Entscheidungen werden regelmäßig schlechter getroffen, wenn der Blickwinkel beim Depot endet. Keine davon ist für sich genommen katastrophal – der Preis ist, dass sie sich über Jahre zu einem materiell schlechteren Ergebnis aufaddieren, als derselbe Anleger mit beiden Perspektiven erzielt hätte.

Asset-Allokation, die die Realität widerspiegelt

Ein „60/40-Portfolio" kann still und leise nur 15 % der tatsächlichen Haushallokation ausmachen, wenn daneben Eigenkapital in der Immobilie, eine Arbeitgeber-Rente und eine Private-Equity-Beteiligung stehen. Das Rebalancing des Depots auf eine Zielmischung bedeutet wenig, wenn es nur ein Minderheitsanteil ist. Der Preis ohne Nettovermögens-Ansicht: reale Rebalancing-Entscheidungen werden am falschen Nenner gemessen – und der Haushalt wird meist in Richtung eines Portfolio-Risikoprofils geschoben, das nicht zu seinem tatsächlichen Risikoprofil passt.

Hebel, der sich tatsächlich messen lässt

Eine reine Depot-Ansicht kann eine „konservative" Allokation zeigen, während der Haushalt eine Hypothek mit 70 % Beleihungsauslauf, eine offene HELOC und eine Margin-Position gegen das Depot trägt. Das Gesamtbild ist erheblich riskanter, als jede einzelne Zeile nahelegt. Ohne Verbindlichkeiten im Modell bleibt der tatsächliche Hebel unsichtbar – und der Anleger sucht mehr oder weniger Margin, nicht auf Basis echter Risikotragfähigkeit, sondern danach, was im Moment der Entscheidung gerade sichtbar ist.

Asset Location für Steuern

Die Asset-Allokation entscheidet, was besessen wird. Die Asset-Location entscheidet, in welchem Konto jeder Anteil liegt: steuerpflichtig, steueraufgeschoben oder steuerfrei. Steuerineffiziente Positionen (Anleihezinsen, REIT-Ausschüttungen) in steueraufgeschobene Konten zu legen und steuereffiziente (breite Aktienindex-ETFs) in steuerpflichtige – das ist für eine reine Depot-Ansicht unsichtbar, erhöht aber nachweislich die Nachsteuerrendite. Es gehört zu den robusten Erkenntnissen aus Vanguards Advisor's Alpha-Forschung zum Wertbeitrag von Asset-Location-Arbeit. Ohne eine Ansicht, die alle Konten auf einmal sieht, ist die Optimierung gar nicht möglich.

Einkommensübersicht über alle Quellen

Dividenden aus dem Depot, Mieteinnahmen aus einer Immobilie, Zinsen aus einer Anleiheleiter oder einem P2P-Buch, Ausschüttungen aus einem Private-Equity-Jahrgang, Staking-Erträge und Quellensteuer auf ausländische Dividenden – all das wächst durch den Zinseszins. Und das Wachstumsmuster ist unsichtbar, wenn das Einkommen auf fünf separate Ansichten verteilt ist. Ohne eine gemeinsame Übersicht werden die naheliegenden Fragen nicht gestellt: Was trägt wirklich etwas bei? Was versiegt? Wann übersteigt eine Quelle die Grenze, eine wiederkehrende Ausgabe zu decken?

So trackst du dein Nettovermögen – deine echten Optionen

Vier grundlegende Ansätze, jeder mit ehrlichen Kompromissen. Die richtige Wahl hängt weniger davon ab, was technisch möglich ist, als davon, wie komplex der Haushalt aufgestellt ist und wie viel Einrichtungsaufwand man bereit ist, vorab zu investieren.

Nichts tun. Die Standardoption – und die häufigste. Der Preis ist in keinem einzelnen Jahr dramatisch, aber jede Entscheidung aus dem vorherigen Abschnitt wird ohne Datenbasis getroffen – meist orientiert man sich daran, was die Broker-App beim letzten Blick gezeigt hat. Für einen Haushalt mit einem einzigen Depot, keinen Schulden und keinen Nicht-Aktien-Vermögenswerten vertretbar. Weniger vertretbar, sobald sich irgendetwas davon ändert.

Eine Tabellenkalkulation. Kostenlos, selbst kontrolliert und in einer Währung mit einigen börsennotierten Positionen gut handhabbar. Erfasst Salden sauber, solange sie gepflegt wird. Die Formeln stoßen schnell an Grenzen – spätestens beim zweiten Depot oder beim ersten Nicht-Aktien-Vermögenswert –, und FX-Umrechnungen sowie Kapitalmaßnahmen zerfressen die Formeln still und leise über einige Jahre. Für alle, die bereit sind, sie monatlich zu aktualisieren, ist sie als Einstieg wirklich nützlich – und viele Anleger bleiben auf dieser Stufe, ohne es zu bereuen.

Ein Portfolio-Tracker für Aktien. Bildet die Depot-Seite gut ab – Performance, Dividenden, Steuerlots, Steuer – und ist das richtige Tool zur Beurteilung der Anlagestrategie. Die Einschränkung steckt im Modell: Immobilien, Private Equity, Optionen und Verbindlichkeiten fehlen meist oder sind zweitrangig, sodass die Vermögensseite unvollständig bleibt. Sinnvolle Wahl, wenn nur der Depot-Anteil tiefgehend analysiert werden muss und das Nettovermögen separat grob geschätzt werden kann.

Ein integrierter Vermögens-Tracker. Die einzige der vier Optionen, die alles abdeckt, worum es im vorherigen Abschnitt geht – Verbindlichkeiten und nicht börsengehandelte Vermögenswerte neben börsennotierten Positionen, Mehrwährungs-Unterstützung mit FX-Attribution, Lot-genaue Buchführung und steuerliche Behandlung in mehreren Ländern, alles aus einem einzigen Transaktions-Ledger. Capitally ist so aufgebaut: Kredite, Hypotheken und Margin-Positionen stehen neben Aktien, ETFs, Immobilien, Private Equity und Aktienoptionen als vollwertige Typen – in beliebig vielen Währungen, mit den Analysen, die ein Portfolio-Tracker bietet. Der Kompromiss ist ein aktiver Workflow – keine Aggregator-Integration by Design, Broker-Daten kommen per Kontoauszug-Upload oder CSV-Import –, der Vorteil ist weniger Drittanbieter-Exposure bei Zugangsdaten und eine vollständigere Transaktionshistorie als ein Saldo-Feed liefert. Die richtige Wahl, wenn beide Perspektiven wichtig sind und der Datenschutz wirklich zählt.

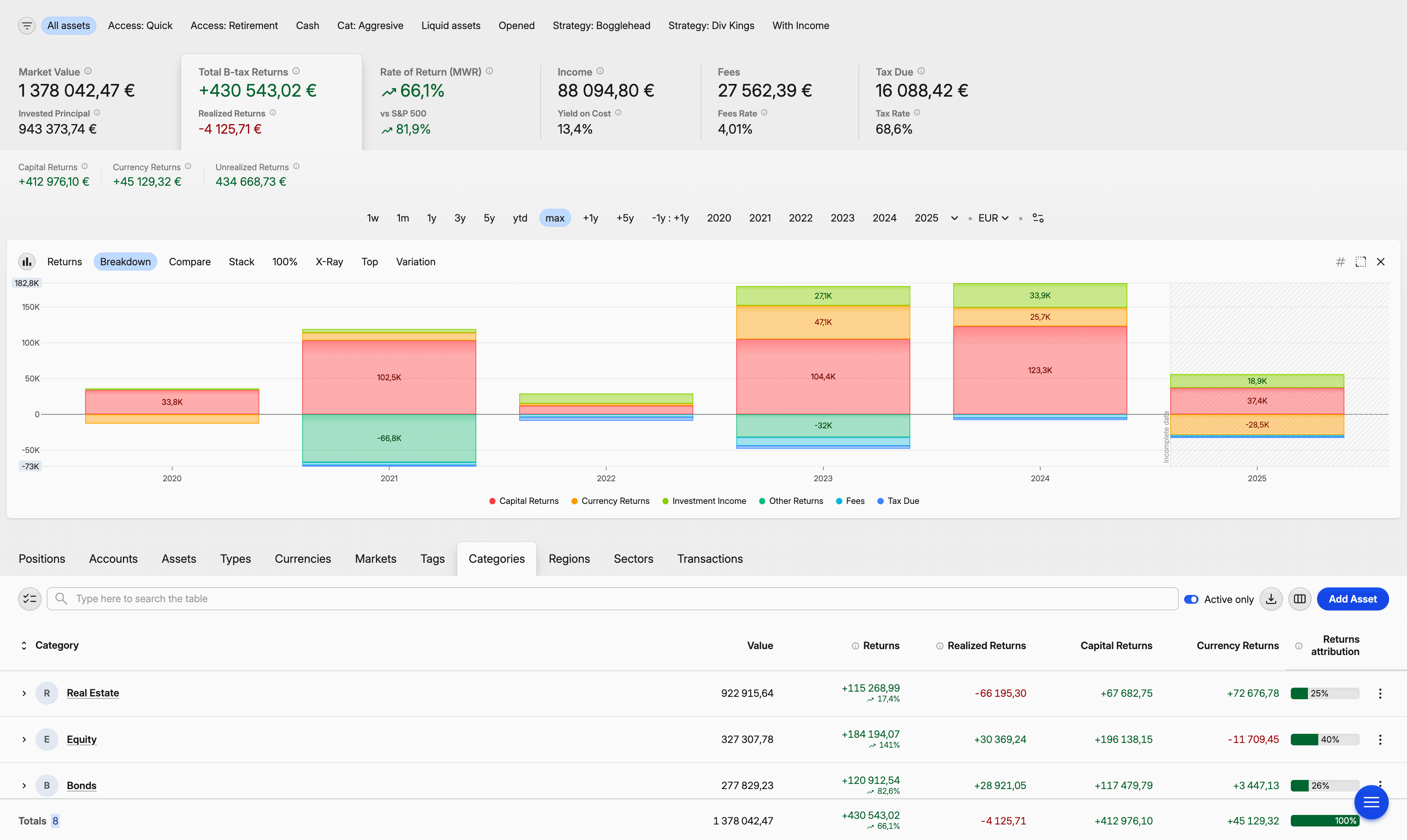

Portfolio-Analyse über Anlageklassen hinweg in Capitally

Portfolio-Analyse über Anlageklassen hinweg in CapitallyFür die Kennzahlen, die auf jede dieser Ansichten aufgesetzt werden – Gesamtrendite, MWR, TWR, IRR und die Unterschiede zwischen ihnen – erklärt Capitallyss Leitfaden zum Tracken von Investments über Broker, Währungen und Vermögenswerttypen hinweg sie der Reihe nach. Wer einen direkten Vergleich zwischen konkreten Tools sucht, findet ihn im Vergleich von Portfolio-Trackern für den modernen Privatanleger; dieser Artikel ist bewusst kein Tool-Vergleich.

Die kurze Antwort

Tracke beides. Ein Portfolio-Tracker zeigt dir, ob die Strategie funktioniert. Eine Nettovermögens-Ansicht, die Verbindlichkeiten und nicht börsengehandelte Vermögenswerte einschließt, zeigt dir, ob die Strategie im Maßstab des gesamten Haushalts bedeutsam ist. Die richtige Lösung ist ein Tool, das beides kann – keine zwei Systeme, die nicht miteinander kommunizieren.

Häufige Fragen zum Nettovermögen-Tracking

Ein Portfolio-Tracker misst die Anlageperformance – Gesamtrendite, zeitgewichtete Rendite, geldgewichtete Rendite, Allokation, Abstand zum Benchmark – über die Depots, die er sehen kann. Ein Vermögens-Tracker ergänzt den Rest der Bilanz: Eigenkapital in der Immobilie, Mietobjekte, Private Equity, Altersvorsorge, Bargeld und die Schulden, die dagegen stehen. Beide beantworten unterschiedliche Fragen, und ein nützliches Tool deckt beide Perspektiven aus derselben Transaktionshistorie ab. Capitally tut das nativ – Verbindlichkeiten inklusive, als vollwertige Positionen.

Manche ja, die meisten nicht. Aggregatorbasierte Vermögens-Dashboards zeigen eine Hypothek oder einen Kredit in der Regel als aktuellen Saldo aus dem Kreditgeber-Feed – das hält das Nettovermögen grob korrekt, ignoriert aber Zinskosten und Tilgung. Auf börsennotierte Wertpapiere ausgerichtete Portfolio-Tracker lassen Verbindlichkeiten häufig ganz weg. Capitally ist anders aufgebaut: Kredite und Hypotheken sind vollwertige Vermögenswerttypen mit automatischer Zinsabgrenzung und Tilgung, Margin- und Short-Positionen werden explizit modelliert, und Kennzahlen zu Besitz, Schulden und Schuldenquote laufen über das gesamte Portfolio.

Nutze ein Tool, das Daten aus Broker-Kontoauszügen oder CSV-Dateien importiert, statt sich über einen Konto-Aggregator zu verbinden. Kontoauszug-Imports lassen die Zugangsdaten zwischen Anleger und Broker – und tragen in der Regel die vollständige Transaktionshistorie (Kapitalmaßnahmen, Dividenden-Reinvestitionen, FX-Umrechnungen), die Aggregator-Feeds häufig verwerfen. Capitally basiert auf diesem Modell: Ende-zu-Ende-Verschlüsselung auf dem Gerät, keine Aggregator-Integration und ein Spalten-Matching-Importer, der das Mapping jedes Brokers für das nächste Mal speichert.

Weil die Depot-Performance Strategiefragen beantwortet und das Nettovermögen Lebensfragen – und die meisten Lebensfragen liegen nicht im Depot. Leistbarkeit, echte Risikotragfähigkeit, ob man Schulden tilgen oder investieren soll, wann man den Aktienanteil vor der Rente reduziert – all das hängt von der gesamten Haushaltsbilanz ab, nicht vom Depot-Ausschnitt. Die Anlageperformance auf einem Minderheitsanteil des Gesamtvermögens ist eine nützliche Zahl, aber nicht die Zahl, die die meisten Entscheidungen treiben sollte.

Monatlich ist der richtige Rhythmus für die meisten Haushalte. Tägliche Updates erzeugen Rauschen – illiquide Vermögenswerte bewegen sich nicht täglich, und zwanghaftes Prüfen fördert schlechte Entscheidungen –, quartalsweise Updates verpassen echte Drifts zwischen Rebalancing-Fenstern. Eine monatliche Durchsicht der Broker-Kontoauszüge, eine jährliche oder halbjährliche Aktualisierung der Immobilien- und Private-Equity-Bewertungen sowie ein laufendes Verbindlichkeiten-Ledger reichen in der Regel aus – und das passt dazu, wie ein Portfolio-Tracker wie Capitally gedacht ist.

Eine Näherung reicht aus. Beim Nettovermögen-Tracking geht es um Bewusstsein, nicht um Bewertungsgenauigkeit: Eine vernünftige Schätzung des Marktwerts, einmal oder zweimal jährlich aktualisiert, ist besser als das Depot präzise zu tracken und dabei den größten Posten der Haushaltsbilanz zu ignorieren. Aktuelle Vergleichsverkäufe, die automatische Schätzung eines großen Immobilienportals oder eine jährliche professionelle Bewertung für hochwertigere Objekte – all das sind brauchbare Ausgangswerte. In Capitally trägst du die Bewertung manuell ein und aktualisierst sie im Rhythmus deiner Wahl – kein Drittanbieter-Datenfeed nötig.