Un estratto conto titoli e un portfolio tracker rispondono bene a una domanda: la strategia di investimento sta funzionando? Rendimento reale al netto di costi, tasse e movimenti valutari, deriva dell'allocazione, distanza dal benchmark. Ciò a cui non riescono a rispondere è la domanda più importante: quanto vale davvero il nucleo familiare in questo momento, e cosa significa per le decisioni da prendere: permettersi un anno sabbatico, ridurre il rischio azionario prima della pensione, decidere se estinguere il mutuo o investire un bonus.

La maggior parte degli investitori monitora solo la fetta che risiede nei propri conti titoli. Secondo l'analisi della Fed di St. Louis sui dati dei Distributional Financial Accounts, i nuclei familiari tra il 50° e il 90° percentile di ricchezza detengono circa un quarto del loro patrimonio in azioni e quote di fondi comuni; persino nel top 1%, quella quota raggiunge circa l'85% (Comparing Household Assets Across the Wealth Distribution, 2024). Il resto — abitazione principale, immobili in affitto, partecipazioni in aziende private, pensioni, liquidità, collezionabili e i debiti che gravano su di essi — è la parte che un portfolio tracker non riesce a vedere.

Questo articolo sostiene la necessità di affiancare una visione del patrimonio netto alla performance del portafoglio: perché vale la pena adottare una prospettiva più ampia, cosa si perde trascurandola, e un'analisi onesta delle opzioni realmente disponibili — non fare nulla, farlo manualmente, usare un portfolio tracker pensato per le azioni, o usare uno strumento integrato che gestisce entrambe le prospettive. L'obiettivo è una visione pratica di cosa monitorare e perché, non una recensione di strumenti.

Indice dei contenuti

- Patrimonio netto o performance del portafoglio: cosa dovresti monitorare?

- Cosa lascia fuori un portfolio tracker

- Perché le passività appartengono al quadro complessivo

- Cosa perdi senza una visione del patrimonio netto

- Come monitorare concretamente il patrimonio netto: le opzioni reali

- Domande frequenti sul monitoraggio del patrimonio netto

Patrimonio netto o performance del portafoglio: cosa dovresti monitorare?

Entrambi — rispondono a domande diverse. La performance del portafoglio è la lente strategica: il modo in cui il denaro è allocato, ribilanciato e reinvestito sta battendo un benchmark equo al netto di costi, tasse e movimenti valutari? Il patrimonio netto è la lente delle decisioni di vita: cosa si possiede effettivamente al netto di ciò che si deve, e come sta evolvendo quel numero. Le stesse transazioni possono alimentare entrambe le visioni, ma la fetta che ciascuna osserva è diversa.

La performance del portafoglio è ciò che un estratto conto del broker e un portfolio tracker calcolano. Usa il TWR (Time-Weighted Return) per valutare una strategia indipendentemente dalla tempistica dei flussi di cassa, l'MWR (Money-Weighted Return) per includerla, e metriche come l'attribuzione FX per separare la parte del rendimento che proviene dall'asset stesso da quella che proviene dal tasso di cambio. Il patrimonio netto è la visione di bilancio: tutte le classi di attivo sommate insieme, meno tutte le passività. Le due prospettive sono complementari, non intercambiabili, e guardare solo alla lente strategica tende a sopravvalutare la quota del patrimonio familiare che l'investitore sta effettivamente gestendo.

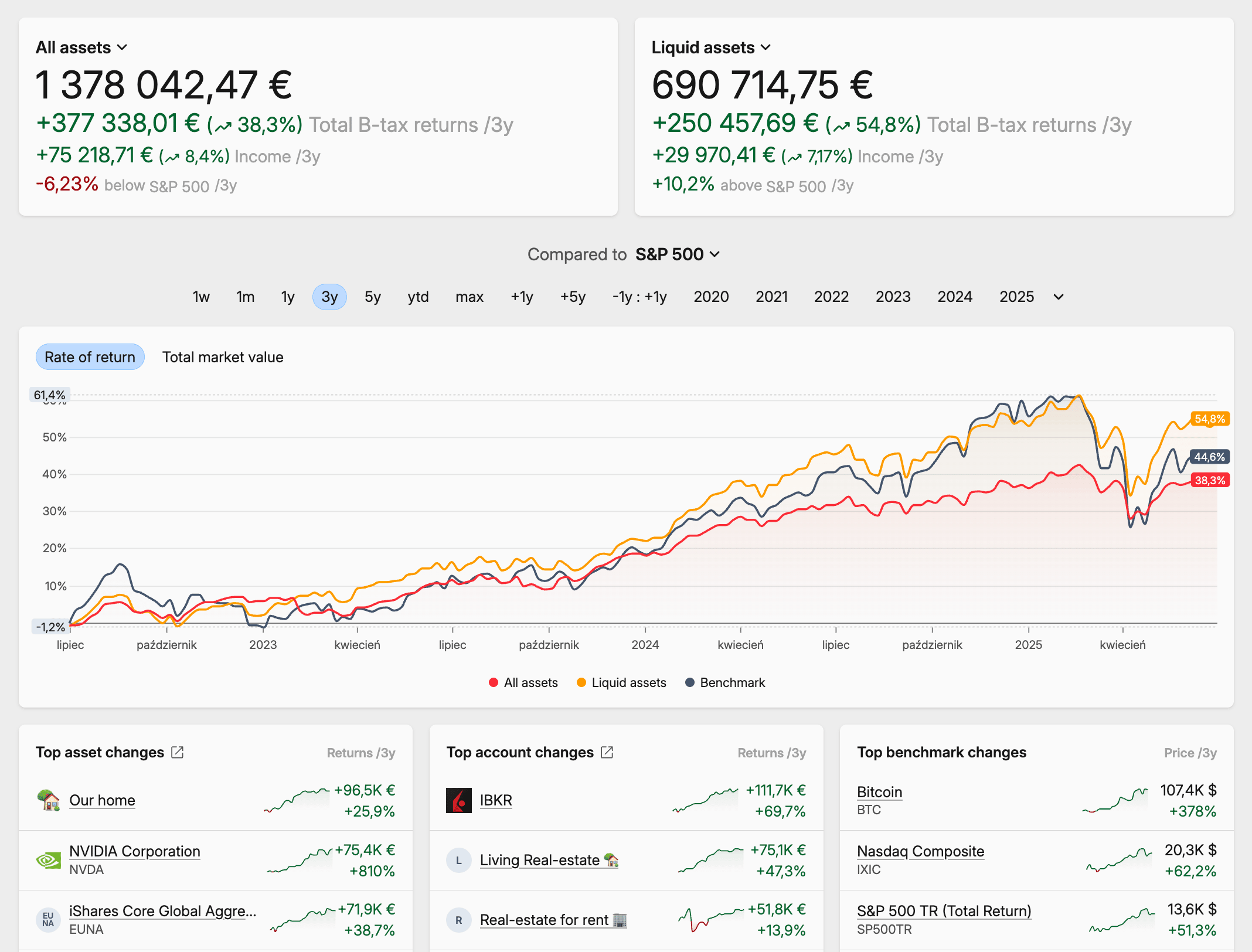

Una visione completa del patrimonio in Capitally

Una visione completa del patrimonio in CapitallyCosa lascia fuori un portfolio tracker

Tutto ciò che non risiede in un conto titoli, e tutto ciò che vi è indebitato. Per la maggior parte dei nuclei familiari ciò significa: abitazione principale, mutuo e altri debiti immobiliari, immobili in affitto e i relativi flussi di cassa, partecipazioni in aziende private e azioni di datori di lavoro concentrate, pensioni e altri diritti a prestazione definita, riserve di liquidità fuori dal conto titoli, e qualsiasi collezionabile di valore. Un portfolio tracker costruito per i titoli quotati non modella nulla di tutto questo direttamente, e un tracker pensato per la dichiarazione fiscale su titoli quotati di solito omette le passività del tutto.

La composizione non è un dettaglio marginale. I Distributional Financial Accounts e il Survey of Consumer Finances della Federal Reserve mostrano entrambi che, per la fascia media della distribuzione della ricchezza statunitense, l'abitazione principale è il singolo asset più grande nel bilancio familiare, con i conti pensionistici e le partecipazioni in aziende private che rivestono anch'essi un peso significativo. Monitorare solo la voce del conto titoli in questo quadro non significa monitorare il patrimonio del nucleo familiare — significa monitorarne una quota minoritaria.

Perché le passività appartengono al quadro complessivo

Il patrimonio netto è attività meno passività, e una visione che omette il debito sopravvaluta ciò che si possiede effettivamente, nasconde la leva finanziaria e valuta male la capacità di rischio. Un portafoglio 60/40 abbinato a un mutuo con LTV al 70% non è un profilo di rischio 60/40: è un profilo con leva. Un prestito su margine o un HELOC cambia lo stesso calcolo per il conto titoli stesso. Il rimborso del mutuo è anche uno dei maggiori «rendimenti» che la maggior parte dei nuclei familiari ottiene in un dato anno, ed è invisibile senza il monitoraggio delle passività.

La maggior parte degli strumenti progettati per il conto titoli trattano le passività come un problema altrui. I wealth dashboard basati su aggregatori di solito mostrano un mutuo o un prestito come saldo attuale prelevato dal creditore — utile per la fotografia istantanea, meno utile per capire il costo del debito. I tracker focalizzati sui titoli quotati omettono comunemente le passività del tutto. La manciata di tracker integrati che trattano prestiti e mutui come elementi di primo livello — Capitally è uno di questi — modella direttamente maturazione degli interessi e ammortamento, così un mutuo in fase di rimborso appare accanto a un dividendo, anziché come un saldo che si riduce nel tempo senza ulteriori informazioni.

Cosa perdi senza una visione del patrimonio netto

Quattro categorie di decisioni vengono sistematicamente prese peggio quando la visione si ferma al conto titoli. Nessuna è catastrofica di per sé; il costo sta nel fatto che si accumulano nel tempo, producendo un risultato materialmente peggiore rispetto a quello che lo stesso investitore otterrebbe avendo entrambe le prospettive a disposizione.

Un'asset allocation che riflette la realtà

Un «portafoglio 60/40» può silenziosamente rappresentare il 15% della reale allocazione del nucleo familiare quando equity della casa, una pensione del datore di lavoro e una quota di Private Equity siedono accanto ad esso. Ribilanciare il conto titoli verso un mix target significa ben poco se ne è una quota minoritaria. Il costo senza una visione del patrimonio netto sono decisioni di ribilanciamento reale prese contro il denominatore sbagliato — di solito spingendo il nucleo familiare verso un profilo di rischio del portafoglio che non corrisponde al profilo di rischio reale del nucleo familiare.

La leva finanziaria che puoi davvero misurare

Una visione limitata al portafoglio può mostrare un'allocazione «conservativa» mentre il nucleo familiare porta un mutuo con LTV al 70%, un HELOC aperto e una posizione a margine sul conto titoli. Il quadro complessivo è materialmente più rischioso di quanto suggerisca qualsiasi singola voce. Senza le passività nel modello, la leva effettiva rimane invisibile — e l'investitore ricorre a più o meno margine non in base alla reale capacità di rischio, ma in base a ciò che risulta visibile al momento della decisione.

Asset location per le tasse

L'asset allocation decide cosa si possiede. L'asset location decide in quale conto si trova ogni componente: tassabile, a tassazione differita, esente da tasse. Collocare le posizioni fiscalmente inefficienti (interessi obbligazionari, distribuzioni REIT) nei conti a tassazione differita e quelle fiscalmente efficienti (fondi indicizzati azionari ampi) nei conti tassabili è invisibile a una visione limitata al portafoglio, ma aggiunge costantemente punti base ai rendimenti al netto delle tasse — è uno dei risultati duraturi della ricerca Advisor's Alpha di Vanguard sul contributo di valore dell'asset location. Senza una visione che comprenda tutti i conti contemporaneamente, l'ottimizzazione non può avvenire affatto.

Visibilità sul reddito da ogni fonte

Dividendi dal conto titoli, reddito da affitto da un immobile, interessi da una scala di obbligazioni o un portafoglio P2P, distribuzioni da un fondo di Private Equity, ricompense da staking e ritenute fiscali sui dividendi esteri si accumulano tutti — e il pattern di capitalizzazione è invisibile se il reddito vive in cinque viste separate. Senza una visione unica che li tenga insieme, le domande ovvie non vengono poste: cosa contribuisce davvero, cosa si sta esaurendo, quando una fonte supera la soglia che copre una spesa ricorrente.

Come monitorare concretamente il patrimonio netto: le opzioni reali

Quattro approcci generali, ciascuno con compromessi onesti. Quello giusto dipende meno da ciò che è tecnicamente possibile e più da quanta complessità si trova all'interno del nucleo familiare e da quanto sforzo di configurazione il lettore è disposto a sostenere inizialmente.

Non fare nulla. L'approccio predefinito, e il più comune. Il costo non è drammatico in nessun singolo anno — è che ogni decisione della sezione precedente viene presa senza dati, di solito ancorandosi a ciò che l'app del broker mostrava l'ultima volta che il lettore l'ha consultata. Praticabile per un nucleo familiare con un solo broker, nessun debito e nessun asset non azionario. Meno praticabile non appena una di queste condizioni cambia.

Un foglio di calcolo. Gratuito, personale e adeguato per una valuta e poche posizioni quotate. Tiene traccia dei saldi in modo pulito se viene aggiornato. La matematica tende a rompersi oltre il secondo broker o il primo asset non azionario, e le conversioni FX più le corporate action corrodono silenziosamente le formule nel giro di qualche anno. Ancora genuinamente utile come punto di partenza per chi è disposto ad aggiornarlo mensilmente — e molti investitori rimangono su questo livello indefinitamente senza rimpianti.

Un portfolio tracker per le azioni. Cattura bene la parte del conto titoli — performance, dividendi, lotti, tasse — ed è lo strumento giusto per valutare la strategia di investimento. Il limite è insito nel modello: immobili, Private Equity, opzioni e passività sono di solito assenti o di secondo piano, quindi la visione patrimoniale rimane parziale. Scelta ragionevole se il conto titoli è l'unico elemento che necessita di analisi approfondita e il patrimonio netto può essere approssimato separatamente.

Un tracker del patrimonio integrato. L'unica opzione delle quattro che copre tutto ciò di cui parla la sezione precedente — passività e attività non quotate accanto alle posizioni quotate, multivaluta con attribuzione FX, contabilità per lotto e gestione fiscale multi-giurisdizione, tutto da un unico registro delle transazioni. Capitally è costruito in questo modo: prestiti, mutui e margine siedono accanto ad azioni, ETF, immobili, Private Equity e stock option come tipologie di primo livello, in qualsiasi numero di valute, con le analisi che un portfolio tracker fornisce. Il compromesso è un flusso di lavoro manuale — nessuna integrazione con aggregatori per scelta, quindi i dati del broker vengono inseriti tramite upload di estratti conto o import CSV — e il vantaggio è una minore esposizione a credenziali di terze parti e una cronologia delle transazioni più completa rispetto a quanto fornisce un feed di saldo. La scelta giusta se entrambe le prospettive contano e la sensibilità dei dati è reale.

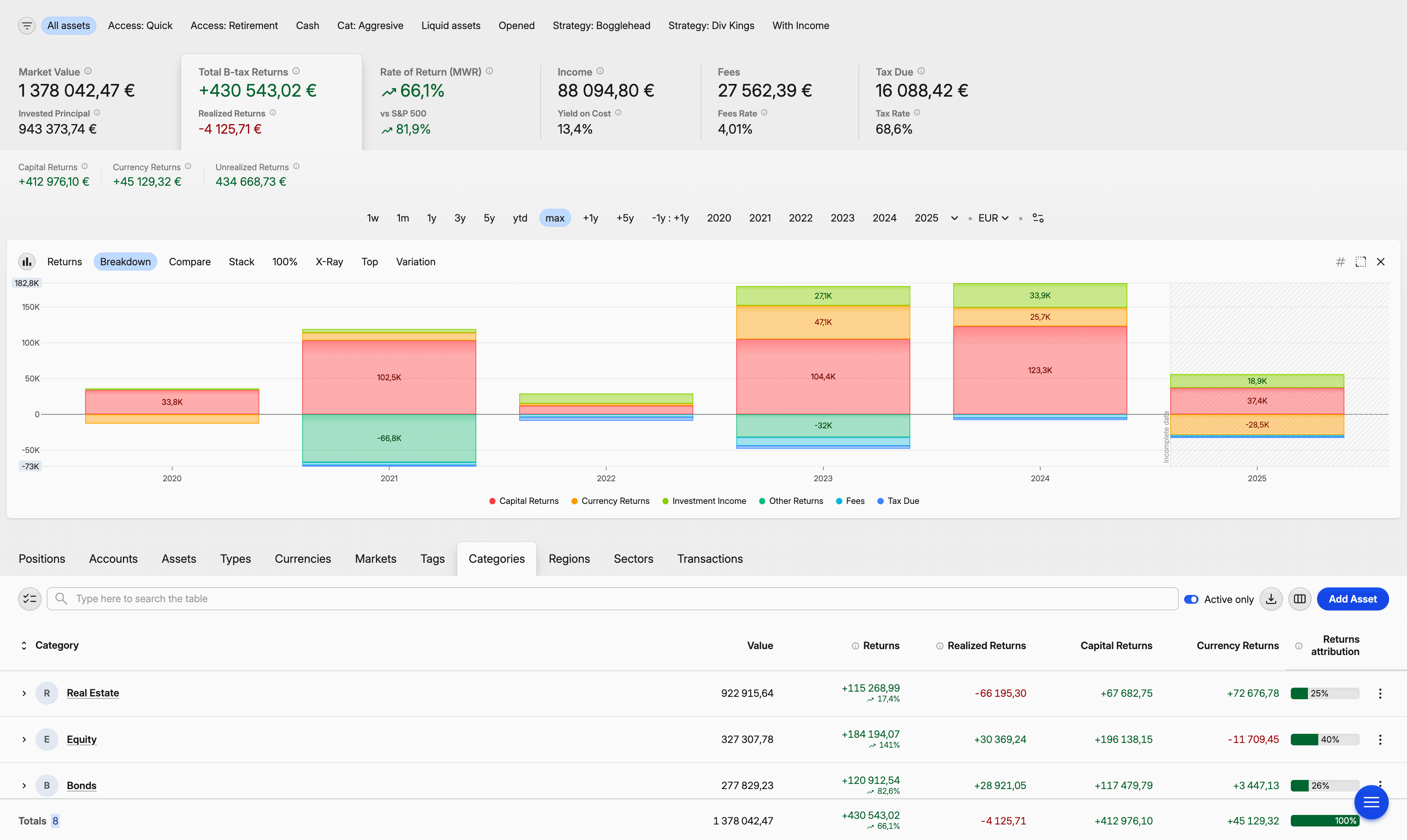

Analisi del portafoglio di Capitally su tutte le classi di attivo

Analisi del portafoglio di Capitally su tutte le classi di attivoPer le metriche che si applicano a qualsiasi di queste visioni — rendimento totale, MWR, TWR, IRR e le differenze tra loro — la guida di Capitally al monitoraggio degli investimenti su broker, valute e tipi di strumento le illustra in ordine. I lettori che desiderano un confronto diretto tra strumenti specifici lo trovano nel confronto tra portfolio tracker per l'investitore privato moderno; questo articolo non è deliberatamente una recensione di strumenti.

La risposta breve

Monitora entrambi. Un portfolio tracker ti dice se la strategia sta funzionando. Una visione del patrimonio netto che include passività e attività non quotate ti dice se la strategia è significativa alla scala del nucleo familiare. La forma giusta è uno strumento che faccia entrambe le cose — non due sistemi che non si parlano tra loro.

Domande frequenti sul monitoraggio del patrimonio netto

Un portfolio tracker misura la performance degli investimenti — rendimento totale, TWR, MWR, allocazione, distanza dal benchmark — sui conti titoli che riesce a vedere. Un tracker del patrimonio netto aggiunge il resto del bilancio: equity della casa, immobili in affitto, Private Equity, pensioni, liquidità e i debiti che gravano su tutto ciò. Le due prospettive rispondono a domande diverse, e uno strumento utile le copre entrambe dalla stessa cronologia delle transazioni. Capitally lo fa nativamente, includendo le passività come posizioni di primo livello.

Alcuni possono, la maggior parte no. I wealth dashboard basati su aggregatori di solito mostrano un mutuo o un prestito come saldo attuale prelevato dal creditore, il che mantiene il patrimonio netto approssimativamente accurato ma ignora il costo degli interessi e l'ammortamento. I portfolio tracker focalizzati sui titoli quotati omettono comunemente le passività del tutto. Capitally è costruito diversamente: prestiti e mutui sono tipologie di attivo di primo livello con maturazione automatica degli interessi e ammortamento, le posizioni a margine e short sono modellate esplicitamente, e le metriche Posseduto / Dovuto / Debt Ratio vengono calcolate sull'intero portafoglio.

Usa uno strumento che importa dagli estratti conto del broker o da file CSV anziché connettersi tramite un aggregatore di conti. Gli import da estratto conto mantengono le credenziali tra l'investitore e il broker, e di solito conservano la cronologia completa delle transazioni (corporate action, reinvestimento dividendi, conversioni FX) che i feed degli aggregatori tendono a perdere. Capitally è costruito su questo modello: crittografia end-to-end lato client, nessuna integrazione con aggregatori e un importatore con corrispondenza delle colonne che ricorda il mapping di ogni broker per la volta successiva.

Perché la performance del portafoglio risponde a domande strategiche e il patrimonio netto risponde a domande di vita, e la maggior parte delle domande di vita non risiede nel conto titoli. Sostenibilità finanziaria, reale capacità di rischio, se estinguere un debito o investire, quando ridurre l'esposizione azionaria prima della pensione — tutto ciò dipende dal bilancio totale del nucleo familiare, non dalla fetta del conto titoli. La performance degli investimenti su una quota minoritaria del patrimonio totale è un numero utile, ma non è il numero che dovrebbe guidare la maggior parte delle decisioni.

Mensilmente è la cadenza giusta per la maggior parte dei nuclei familiari. Gli aggiornamenti giornalieri introducono rumore — le attività illiquide non si muovono ogni giorno e il controllo ossessivo incoraggia decisioni sbagliate — e gli aggiornamenti trimestrali perdono la deriva reale tra le finestre di ribilanciamento. Una revisione mensile degli estratti conto titoli, un aggiornamento annuale o semestrale delle valutazioni degli immobili e del Private Equity, e un registro corrente delle passività sono di solito sufficienti, e corrispondono alle modalità d'uso per cui un portfolio tracker come Capitally è progettato.

Un'approssimazione è sufficiente. Lo scopo del monitoraggio del patrimonio netto è la consapevolezza, non la precisione di una perizia: una stima ragionevole del valore di mercato, aggiornata una o due volte all'anno, è meglio che monitorare con precisione il conto titoli ignorando il singolo asset più grande del bilancio. Vendite comparabili recenti, la stima automatizzata di un grande portale immobiliare, o una perizia professionale annuale per immobili di maggior valore sono tutti input validi. Capitally ti consente di inserire la valutazione manualmente e aggiornarla con la cadenza che preferisci — nessun feed di dati da terze parti necessario.