Un relevé de courtage et un outil de suivi de portefeuille répondent bien à une question : la stratégie d’investissement fonctionne-t-elle ? Rendement réel net de frais, impôts et effets de change, dérive d’allocation, écart par rapport à l’indice. Ce qu'ils ne peuvent pas dire, c'est l'essentiel : quelle est la valeur réelle du foyer en ce moment, et qu'est-ce que cela signifie pour les décisions à venir : s'offrir une année sabbatique, réduire son exposition aux actions avant la retraite, ou choisir entre rembourser un crédit immobilier ou investir une prime.

La plupart des investisseurs ne suivent que la part située dans leurs comptes de courtage. Selon l'analyse de la Fed de St. Louis sur les données des comptes financiers de répartition, les ménages situés entre le 50e et le 90e percentile de richesse détiennent environ un quart de leur patrimoine en actions et parts de fonds communs de placement ; même chez les 1% les plus riches, cette part culmine autour de 85 % (Comparaison des actifs des ménages selon la répartition de la richesse, 2024). Le reste — résidence principale, investissements locatifs, participations dans des entreprises privées, pensions, liquidités, objets de collection et les dettes associées — est une part qu'un outil de suivi de portefeuille ne voit pas.

Cet article plaide pour l'ajout d'une vue du patrimoine net aux côtés de la performance de portefeuille : pourquoi cet élargissement de perspective est nécessaire, ce qui manque si vous l'ignorez, et un tour d'horizon honnête des solutions pour bien le faire — ne rien faire, le faire manuellement, utiliser un suivi dédié aux actions, ou utiliser un outil intégré gérant les deux. L'objectif est une vue pratique de ce qu'il faut suivre et pourquoi, sans être un comparatif d'outils.

Table des matières

- Patrimoine net ou performance de portefeuille — que faut-il suivre ?

- Ce qu'un outil de suivi de portefeuille ignore

- Pourquoi les passifs doivent figurer dans l'image

- Ce que vous perdez sans vue du patrimoine net

- Comment suivre son patrimoine net — vos options réelles

- Questions fréquentes sur le suivi du patrimoine net

Patrimoine net ou performance de portefeuille — que faut-il suivre ?

Les deux — ils répondent à des questions différentes. La performance de portefeuille est le prisme de la stratégie : l'allocation, le rééquilibrage et le réinvestissement battent-ils un indice de référence après frais, impôts et effets de change ? Le patrimoine net est le prisme des décisions de vie : ce qui est réellement possédé, net de ce qui est dû, et la tendance de ce montant. Les mêmes transactions peuvent alimenter les deux vues, mais le prisme de chaque outil est différent.

La performance de portefeuille est ce que calculent un relevé de courtier et un outil de suivi. Il utilise le rendement pondéré par le temps pour juger une stratégie indépendamment du calendrier des flux de trésorerie, le rendement pondéré par les flux (MWR) pour inclure le calendrier, et des indicateurs comme l'attribution FX pour distinguer le rendement provenant de l'actif lui-même de celui provenant du taux de change. Le patrimoine net est la vue bilan : chaque catégorie d'actif additionnée, moins chaque passif. Les deux sont complémentaires, non interchangeables, et ne regarder que la stratégie tend à surestimer la part de patrimoine que l'investisseur pilote réellement.

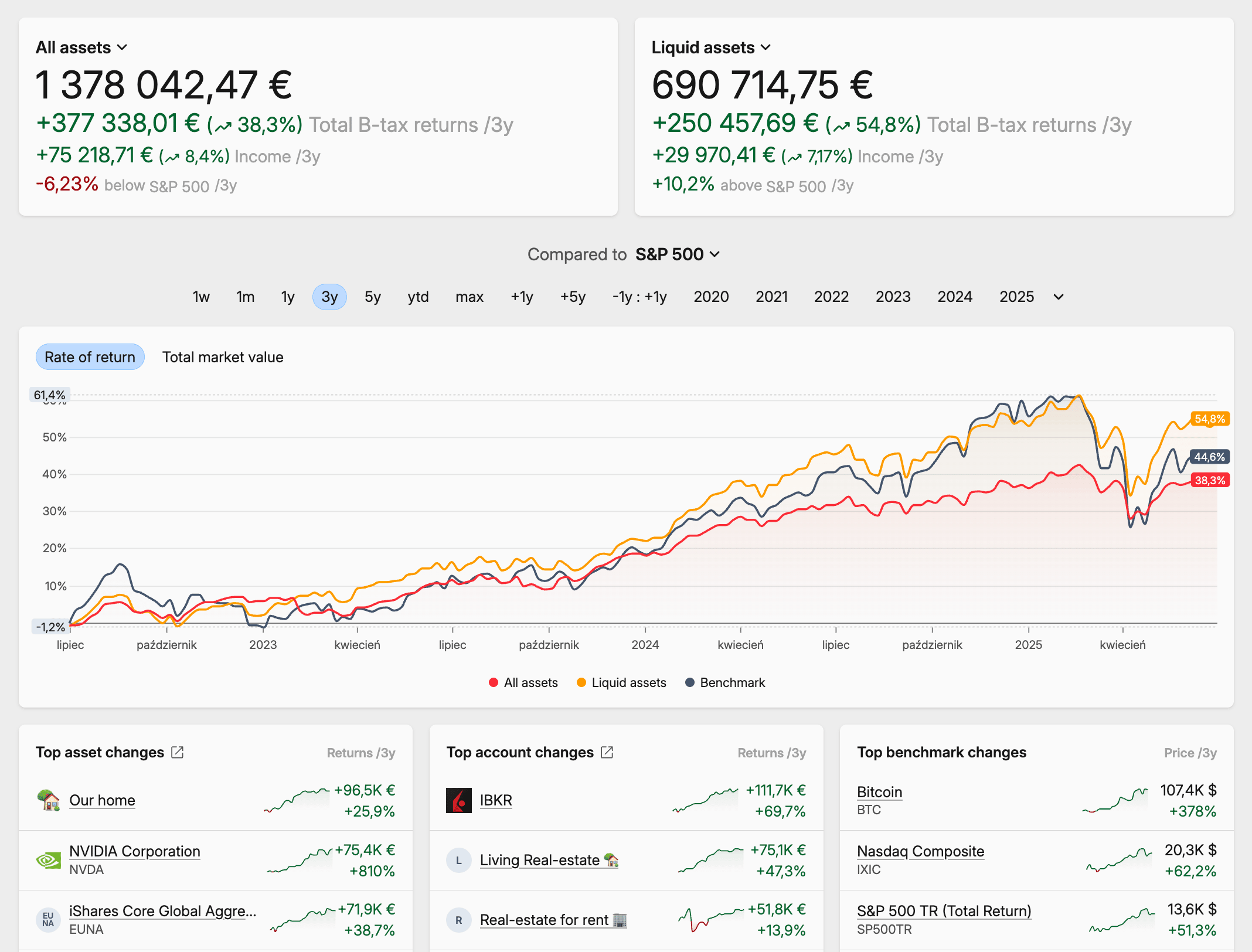

Une vue complète du patrimoine dans Capitally

Une vue complète du patrimoine dans CapitallyCe qu'un outil de suivi de portefeuille ignore

Tout ce qui ne se trouve pas sur un compte de courtage, et toutes les dettes associées. Pour la plupart des foyers, cela signifie la résidence principale, le crédit immobilier et autres dettes immobilières, les investissements locatifs et les flux de trésorerie associés, les parts d'entreprises privées et les actions d'employeur concentrées, les pensions et autres promesses de prestations définies, les réserves de cash hors courtage, ainsi que tout objet de collection significatif. Un outil conçu pour les valeurs mobilières ne modélise rien de tout cela, et un outil axé sur la fiscalité des valeurs mobilières ignore généralement les passifs.

La composition n'est pas un détail mineur. Les comptes financiers de répartition et l'enquête sur les finances des consommateurs de la Réserve fédérale montrent que, pour une large part de la classe moyenne américaine, la résidence principale est l'actif unique le plus important du bilan du foyer, avec des comptes de retraite et des participations privées ayant également un poids significatif. Suivre uniquement la ligne de courtage ne revient pas à suivre la richesse du foyer — c'est n'en suivre qu'une part minoritaire.

Pourquoi les passifs doivent figurer dans l'image

Le patrimoine net est égal aux actifs moins les passifs. Une vue qui omet la dette surestime ce qui est réellement possédé, cache l'effet de levier et juge mal la capacité de risque. Un portefeuille 60/40 associé à une hypothèque (LTV 70 %) n'est pas un profil de risque 60/40 ; c'est un profil à effet de levier. Un prêt sur marge ou une ligne de crédit garantie par un actif (HELOC) modifie le calcul pour le compte de courtage lui-même. Le remboursement d'un crédit immobilier représente aussi l'un des plus gros « rendements » annuels pour la plupart des foyers, ce qui est invisible sans suivi des passifs.

La plupart des outils conçus pour le courtage traitent les passifs comme un problème extérieur. Les tableaux de bord basés sur des agrégateurs affichent généralement un prêt comme un solde actuel transmis par le prêteur — utile pour une photo instantanée, moins pour comprendre le coût réel. Les outils axés sur les valeurs mobilières ignorent souvent les passifs. Quelques outils intégrés traitent les crédits et hypothèques comme des classes d'actifs à part entière — Capitally en fait partie — et modélisent l'accumulation d'intérêts et l'amortissement directement. Ainsi, un crédit remboursé apparaît aux côtés d'un dividende plutôt que comme un simple solde qui diminue.

Ce que vous perdez sans vue du patrimoine net

Quatre types de décisions sont systématiquement biaisées lorsque la vue s'arrête au compte de courtage. Aucune n'est catastrophique en soi ; le risque est qu'elles se cumulent sur plusieurs années pour aboutir à un résultat matériellement inférieur à ce que l'investisseur aurait obtenu avec les deux prismes.

Une allocation d'actifs qui reflète la réalité

Un « portefeuille 60/40 » peut représenter à peine 15 % de l'allocation réelle du foyer lorsque l'immobilier, une pension et une part de capital-investissement s'y ajoutent. Rééquilibrer le compte de courtage vers une cible signifie peu s'il ne s'agit que d'une part minoritaire. Le coût de l'absence de vue sur le patrimoine net se traduit par des décisions de rééquilibrage prises sur le mauvais dénominateur — poussant souvent le foyer vers un profil de risque non conforme à sa réalité.

Le levier que vous pouvez réellement mesurer

Une vue limitée au portefeuille peut afficher une allocation « prudente » alors que le foyer porte une hypothèque (LTV 70 %), une ligne de crédit ouverte et une position sur marge. L'image globale est bien plus risquée que chaque ligne ne le suggère. Sans passifs dans le modèle, le levier réel reste invisible — et l'investisseur utilise plus ou moins de marge, non pas selon sa capacité de risque réelle, mais selon ce qui est visible au moment de la décision.

Optimisation fiscale par la localisation des actifs

L'allocation d'actifs décide de ce que vous possédez. La localisation d'actifs décide sur quel compte chaque pièce est placée : imposable, à imposition différée ou exonéré d'impôt. Placer des actifs fiscalement inefficaces (intérêts obligataires, distributions REIT) dans des comptes à imposition différée et les efficaces (fonds indiciels d'actions) dans des comptes imposables est invisible dans une vue unique, mais améliore systématiquement les résultats après impôts — c'est l'une des conclusions durables de la recherche Advisor's Alpha de Vanguard. Sans vue sur tous les comptes, cette optimisation est impossible.

Visibilité des revenus de toutes sources

Les dividendes, loyers, intérêts d'obligations, distributions de capital-investissement, récompenses de staking et retenues à la source sur dividendes étrangers se cumulent — et ce schéma de capitalisation est invisible si les revenus vivent dans cinq vues distinctes. Sans une vue qui les unifie, les questions évidentes ne sont pas posées : qu'est-ce qui contribue réellement, qu'est-ce qui s'épuise, quand une source couvre-t-elle une dépense récurrente ?

Comment suivre son patrimoine net — vos options réelles

Quatre approches larges, chacune avec ses compromis. La bonne dépend moins de ce qui est techniquement possible que de la complexité du foyer et de l'effort de configuration initial que le lecteur est prêt à fournir.

Ne rien faire. C'est par défaut la plus commune. Le coût n'est pas dramatique en une année, mais chaque décision est prise sans données, souvent ancrée sur ce que l'application de courtage montrait lors de la dernière consultation. Fonctionnel pour un foyer avec un seul courtier, sans dette et sans actifs non boursiers. Moins viable dès que l'une de ces conditions change.

Un tableur. Gratuit, propriétaire, et correct pour une devise et quelques actifs cotés. Suit les soldes proprement s'il est mis à jour. Le calcul a tendance à échouer au-delà du deuxième courtier ou du premier actif non coté, et les conversions FX ainsi que les opérations sur titres dégradent silencieusement les formules en quelques années. Toujours utile comme point de départ pour quiconque est prêt à mettre à jour manuellement — et beaucoup d'investisseurs restent à ce niveau indéfiniment sans regret.

Un outil de suivi de portefeuille axé stocks. Capture bien la ligne de courtage — performance, dividendes, lots, taxes — et est l'outil approprié pour juger la stratégie d'investissement. La limite est intégrée au modèle : l'immobilier, le capital-investissement, les options et les passifs sont généralement manquants ou secondaires, donc la part patrimoniale reste partielle. Choix raisonnable si la ligne de courtage est le seul élément nécessitant une analyse approfondie et que le patrimoine net peut être approché séparément.

Un outil de suivi de patrimoine intégré. La seule option couvrant tout ce qui précède — passifs et actifs non cotés aux côtés des titres, multi-devises avec attribution FX, comptabilité par lot et gestion fiscale multi-juridiction, le tout à partir d'un grand livre de transactions unique. Capitally est construit ainsi : prêts, hypothèques et marge côtoient actions, ETF, immobilier, capital-investissement et stock-options, dans n'importe quelle devise, avec les analyses qu'offre un outil de suivi de portefeuille. Le compromis est un flux de travail manuel — aucune intégration d'agrégateur par conception, les données du courtier sont importées via relevés ou CSV — mais l'avantage est une moindre exposition des identifiants tiers et un historique de transactions plus complet qu'avec un flux de solde. Le bon format si les deux perspectives importent et que la sensibilité des données est réelle.

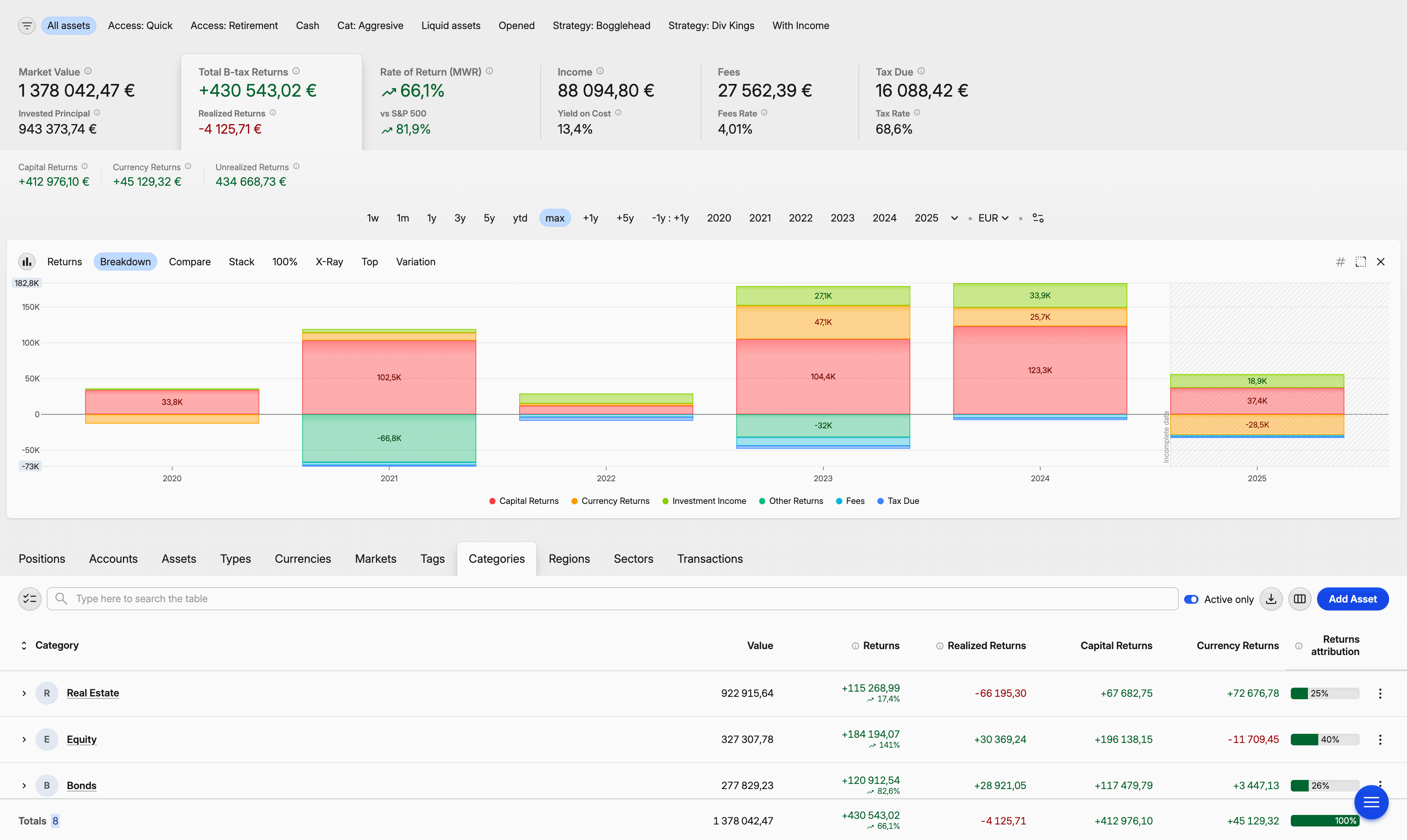

Analyse de portefeuille Capitally par classe d'actifs

Analyse de portefeuille Capitally par classe d'actifsPour les mesures s'appliquant à ces vues — rendement total, MWR, TWR, IRR, la différence entre eux — le guide de Capitally sur le suivi des investissements à travers courtiers, devises et types d'actifs les détaille. Les lecteurs souhaitant un comparatif d'outils trouveront cela dans le comparatif des outils de suivi de portefeuille pour l'investisseur particulier moderne ; cet article n'est délibérément pas une revue d'outils.

La réponse courte

Suivez les deux. Un outil de suivi de portefeuille indique si la stratégie fonctionne. Une vue du patrimoine net incluant passifs et actifs non cotés indique si la stratégie est pertinente à l'échelle du foyer. La forme idéale est un outil qui fait les deux — pas deux systèmes qui ne communiquent pas.

Questions fréquentes sur le suivi du patrimoine net

Un suivi de portefeuille mesure la performance — rendement total, rendement pondéré par le temps, rendement pondéré par les flux, allocation, écart d'indice — sur les comptes de courtage visibles. Un suivi de patrimoine net ajoute le reste du bilan : équité immobilière, investissements locatifs, capital-investissement, pensions, cash, et les dettes associées. Les deux répondent à des questions différentes, et un outil utile couvre les deux vues à partir du même historique. Capitally le fait nativement, incluant les passifs comme des positions à part entière.

Certains le peuvent, la plupart non. Les tableaux de bord basés sur des agrégateurs affichent généralement l'hypothèque comme un solde courant venant du prêteur, ce qui garde le patrimoine net approximativement exact mais ignore le coût des intérêts et l'amortissement. Les outils de portefeuilles cotés ignorent souvent les passifs. Capitally est construit différemment : prêts et hypothèques sont des classes d'actifs à part entière avec accumulation automatique d'intérêts et amortissement, les positions à découvert et marge sont explicitement modélisées, et les mesures Appartenant / Dû / Ratio de dette couvrent l'ensemble du portefeuille.

Utilisez un outil qui importe des relevés de courtier ou des fichiers CSV plutôt que de se connecter via un agrégateur de comptes. L'importation de relevés conserve les identifiants entre l'investisseur et le courtier, et transporte généralement l'historique complet (opérations sur titres, réinvestissement, conversions FX) que les flux d'agrégateurs ont tendance à perdre. Capitally repose sur ce modèle : chiffrement de bout en bout sur l'appareil, aucune intégration d'agrégateur, et un importateur à correspondance de colonnes qui mémorise la configuration de chaque courtier pour la fois suivante.

Parce que la performance de portefeuille répond aux questions de stratégie et le patrimoine net aux questions de vie, et la plupart des questions de vie ne résident pas dans le seul compte de courtage. Accessibilité, capacité de risque réelle, arbitrage entre remboursement de dette et investissement, réduction d'exposition avant la retraite — tout cela dépend du bilan total du foyer, pas de la tranche boursière. La performance sur une part minoritaire du patrimoine est un chiffre utile, mais ce n'est pas celui qui doit piloter la plupart des décisions.

Le rythme mensuel est adapté à la plupart des foyers. Les mises à jour quotidiennes introduisent du bruit — les actifs illiquides ne bougent pas quotidiennement et l'obsession favorise de mauvaises décisions — et les mises à jour trimestrielles ratent les dérives de rééquilibrage. Une revue mensuelle des relevés, un rafraîchissement annuel ou semestriel des actifs immobiliers et privés, et un suivi continu des passifs suffisent, ce qui correspond à l'usage d'un outil comme Capitally.

Une approximation suffit. L'intérêt du suivi est la conscience, pas la précision d'expertise : une estimation raisonnable de la valeur de marché, rafraîchie une ou deux fois par an, vaut mieux qu'un suivi ultra-précis du courtage ignorant l'actif le plus lourd du bilan. Ventes comparables récentes, estimations automatiques de sites immobiliers, ou expertise annuelle pour les biens de valeur sont de bons intrants. Capitally permet de saisir la valeur manuellement au rythme choisi — aucun flux de données tiers requis.