Un extracto bróker y un gestor de cartera responden bien a una pregunta: ¿está funcionando la estrategia de inversión? Rentabilidad real tras comisiones, impuestos y movimientos de divisas, desviación de la asignación, brecha respecto al índice de referencia. Lo que no pueden responder es la cuestión fundamental: ¿qué valor tiene realmente el hogar ahora mismo y qué significa para las decisiones que afronta? Por ejemplo: permitirse un año sabático, reducir el riesgo en renta variable antes de la jubilación o decidir si amortizar una hipoteca o invertir una paga extra.

La mayoría de los inversores solo sigue la parte que reside en sus cuentas de valores. Según el análisis de la Fed de St. Louis sobre los datos de las Cuentas Financieras Distribucionales, los hogares situados entre los percentiles 50 y 90 de riqueza mantienen aproximadamente una cuarta parte de su patrimonio en acciones y fondos de inversión; incluso en el 1 % superior, ese porcentaje alcanza un máximo cercano al 85 % (Comparación de los activos de los hogares a lo largo de la distribución de la riqueza, 2024). El resto —vivienda habitual, propiedades en alquiler, participaciones en negocios privados, planes de pensiones, efectivo, coleccionables y la deuda asociada— es la parte que un gestor de cartera no puede ver.

Este artículo defiende la conveniencia de añadir una visión del patrimonio neto a la rentabilidad de la cartera: por qué merece la pena ampliar el enfoque, qué se pasa por alto al ignorarlo y un análisis honesto de las opciones reales para hacerlo bien: no hacer nada, hacerlo manualmente, usar un gestor de cartera diseñado para acciones o utilizar una herramienta integrada que gestione ambas vertientes. El objetivo es ofrecer una perspectiva práctica sobre qué registrar y por qué, no hacer una crítica de herramientas.

Tabla de contenidos

- ¿Patrimonio neto o rentabilidad de la cartera? ¿Qué deberías controlar?

- Lo que deja fuera un gestor de cartera

- Por qué los pasivos forman parte del panorama

- Lo que pierdes sin una visión del patrimonio neto

- Cómo realizar un seguimiento real del patrimonio neto: tus opciones

- Preguntas frecuentes sobre el seguimiento del patrimonio neto

¿Patrimonio neto o rentabilidad de la cartera? ¿Qué deberías controlar?

Ambos: responden a preguntas diferentes. La rentabilidad de la cartera es la óptica de la estrategia: ¿la forma en que se asigna, rebalancea y reinvierte el dinero está batiendo a un índice de referencia justo tras comisiones, impuestos y movimientos de divisas? El patrimonio neto es la óptica de las decisiones vitales: ¿qué se posee realmente neto de lo que se debe y cómo evoluciona esa cifra? Las mismas operaciones pueden alimentar ambas visiones, pero la parte que analiza cada una es distinta.

La rentabilidad de la cartera es lo que calculan un extracto bróker y un gestor de cartera. Utiliza la rentabilidad ponderada por tiempo (TWR) para juzgar una estrategia independientemente del momento de los flujos de caja, la rentabilidad ponderada por capital (MWR) para incluir dicho cronograma y métricas como la atribución de divisas para separar la parte de la rentabilidad que proviene del activo en sí de la que proviene del tipo de cambio. El patrimonio neto es la visión del balance: cada clase de activo sumada, menos cada pasivo. Ambas son complementarias, no intercambiables, y centrarse únicamente en la óptica de la estrategia tiende a sobreestimar qué parte del patrimonio del hogar está dirigiendo realmente el inversor.

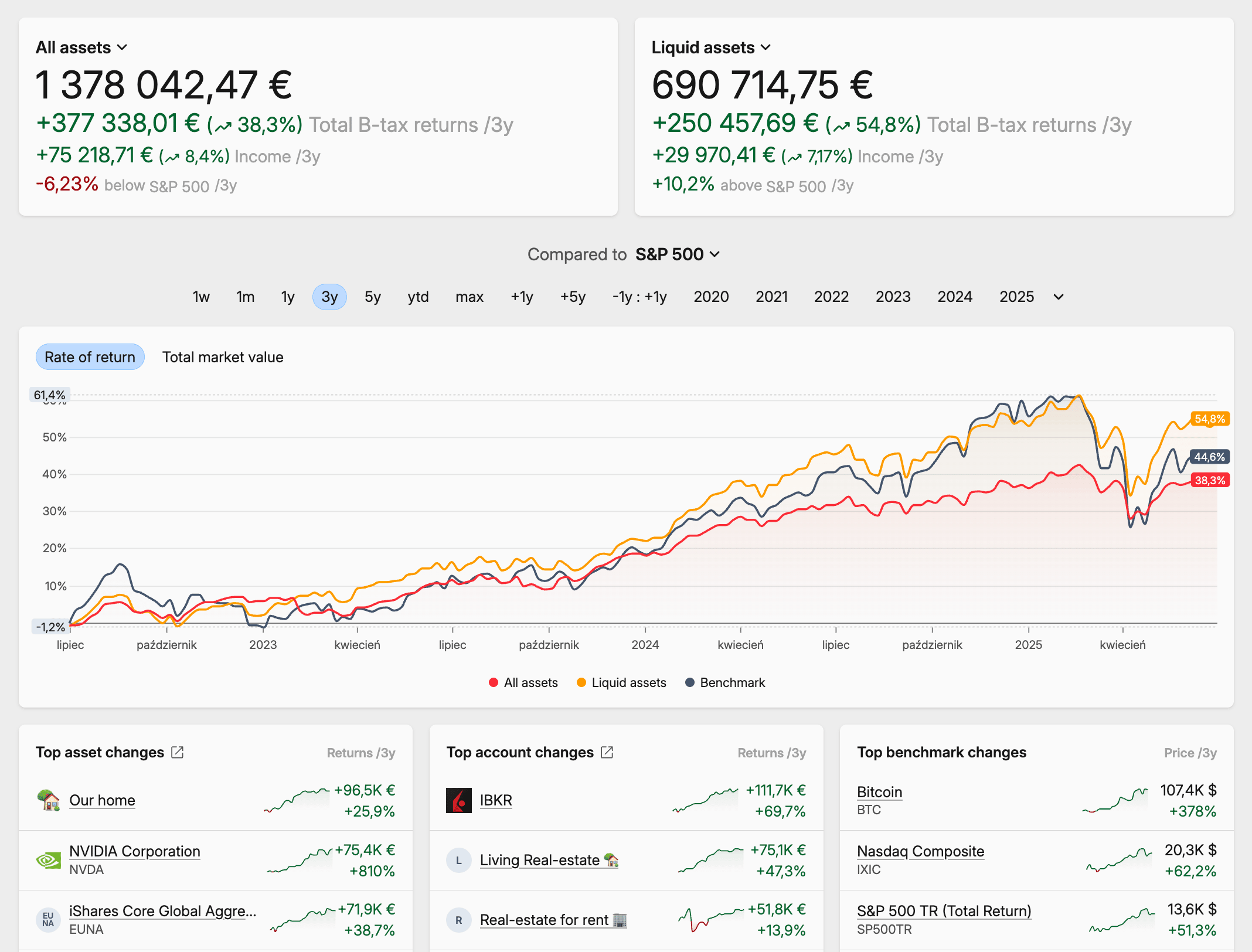

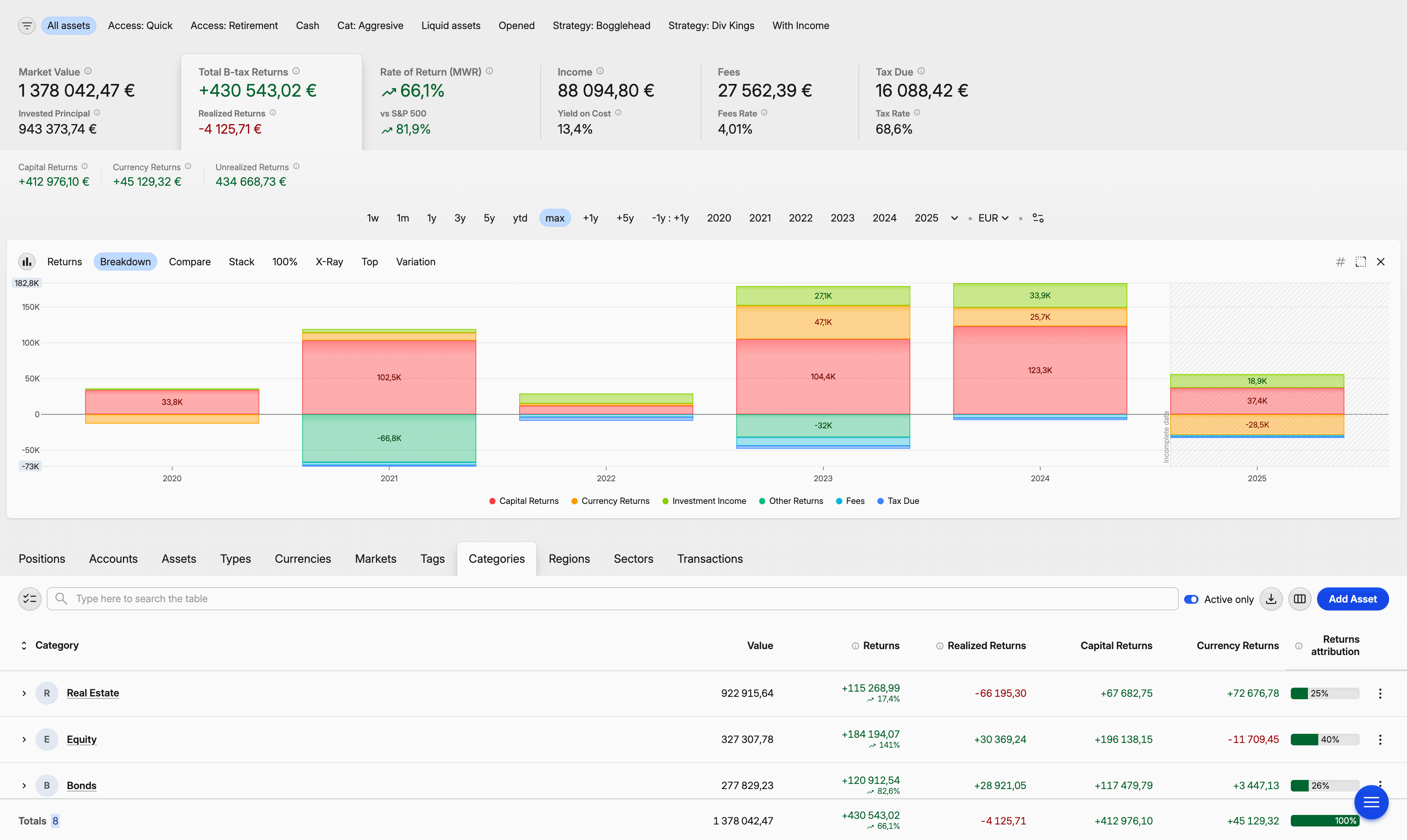

Una visión completa del patrimonio en Capitally

Una visión completa del patrimonio en CapitallyLo que deja fuera un gestor de cartera

Todo lo que no se encuentra dentro de una cuenta de valores y todo lo que se debe en relación con ello. Para la mayoría de los hogares, esto significa la vivienda habitual, la hipoteca y otras deudas inmobiliarias, las propiedades en alquiler y los flujos de caja asociados, las participaciones en negocios privados y capital concentrado en empresas empleadoras, las pensiones y otras promesas de prestaciones definidas, las reservas de efectivo fuera del bróker y cualquier coleccionable significativo. Un gestor de cartera diseñado para valores cotizados no modeliza nada de esto directamente, y los diseñados para informar sobre impuestos en valores cotizados suelen omitir totalmente los pasivos.

La composición no es un detalle menor. Tanto las Cuentas Financieras Distribucionales de la Reserva Federal como la Encuesta de Finanzas del Consumidor muestran que, para la amplia clase media de la distribución de riqueza en EE. UU., la vivienda habitual es el activo individual más importante en el balance del hogar, y las cuentas de jubilación y las participaciones en negocios privados también tienen un peso relevante. Registrar solo la línea del bróker no es seguir el patrimonio del hogar; es seguir una parte minoritaria de él.

Por qué los pasivos forman parte del panorama

El patrimonio neto es el resultado de activos menos pasivos; una visión que omite la deuda sobrestima lo que se posee realmente, oculta el apalancamiento y juzga mal la capacidad de riesgo. Una cartera 60/40 asociada a una hipoteca con LTV (loan-to-value) del 70 % no tiene un perfil de riesgo 60/40; es un perfil apalancado. Un préstamo de margen o una línea de crédito hipotecario cambian el mismo cálculo para la cuenta de valores en sí. El pago de la hipoteca es también una de las mayores «rentabilidades» que la mayoría de los hogares obtiene en un año, y resulta invisible sin el control de pasivos.

La mayoría de las herramientas diseñadas para la cuenta de valores tratan los pasivos como un problema ajeno. Los paneles de control de riqueza basados en agregadores suelen mostrar una hipoteca o préstamo como un saldo actual extraído del prestamista, lo cual resulta útil para una foto instantánea, pero poco útil para entender el coste de mantenimiento. Los gestores centrados en valores cotizados suelen omitir los pasivos por completo. El pequeño grupo de gestores integrados que trata los préstamos e hipotecas como posiciones de primer nivel —Capitally es uno de ellos— modeliza la acumulación de intereses y la amortización directamente, de modo que una hipoteca amortizada aparece junto a un dividendo en lugar de como un saldo que simplemente disminuye con el tiempo.

Lo que pierdes sin una visión del patrimonio neto

Cuatro tipos de decisiones suelen empeorar invariablemente cuando la visión termina en la cuenta de valores. Ninguna es catastrófica por sí sola; el coste es que, con los años, se acumulan en un resultado materialmente peor del que obtendría el mismo inversor trabajando con ambas ópticas.

Asignación de activos que refleja la realidad

Una «cartera 60/40» puede resultar ser silenciosamente el 15 % de la asignación real del hogar cuando se incluyen el capital de la vivienda, una pensión de empresa y una participación de capital privado. Rebalancear la cuenta de valores hacia una mezcla objetivo significa muy poco si es una parte minoritaria. El coste de no tener una visión del patrimonio neto es tomar decisiones de rebalanceo reales contra el denominador incorrecto, generalmente empujando al hogar hacia un perfil de riesgo de cartera que no coincide con el perfil de riesgo real del hogar.

Apalancamiento que realmente puedes medir

Una visión centrada solo en la cartera puede mostrar una asignación «conservadora» mientras el hogar mantiene una hipoteca con LTV del 70 %, una línea de crédito abierta y una posición de margen en la cuenta de valores. El panorama combinado es materialmente más arriesgado de lo que sugiere cualquier línea individual. Sin pasivos en el modelo, el apalancamiento real permanece invisible, y el inversor recurre a más o menos margen, no basándose en su capacidad de riesgo real, sino en lo que resulta visible en el momento de la decisión.

Ubicación de activos para fines fiscales

La asignación de activos decide qué se posee. La ubicación de activos decide en qué cuenta reside cada elemento: imponible, con impuestos diferidos o exenta de impuestos. Colocar activos fiscalmente ineficientes (intereses de bonos, distribuciones de REIT) en cuentas con impuestos diferidos y los eficientes (fondos indexados de renta variable amplia) en cuentas imponibles es invisible para una visión de solo cartera, pero aumenta constantemente los puntos básicos de los resultados tras impuestos; es uno de los hallazgos duraderos en la investigación «Advisor's Alpha» de Vanguard sobre la contribución de valor del trabajo de ubicación de activos. Sin una visión que vea todas las cuentas a la vez, la optimización es imposible.

Visibilidad de los ingresos desde todas las fuentes

Los dividendos de la cuenta de valores, las rentas del alquiler, los intereses de una escalera de bonos o una cartera P2P, las distribuciones de un fondo de capital privado, las recompensas por staking y las retenciones fiscales sobre dividendos extranjeros se capitalizan. El patrón de capitalización es invisible si los ingresos viven en cinco vistas separadas. Sin una única visión que los mantenga unidos, las preguntas obvias no se formulan: qué está contribuyendo realmente, qué se está agotando, cuándo una fuente cruza la línea hasta cubrir un gasto recurrente.

Cómo realizar un seguimiento real del patrimonio neto: tus opciones

Cuatro enfoques generales, cada uno con sus contrapartidas honestas. La opción correcta depende menos de lo que sea técnicamente posible y más de la complejidad dentro del hogar y del esfuerzo de configuración inicial que el lector esté dispuesto a dedicar.

No hacer nada. La opción por defecto y la más común. El coste no es dramático en ningún año individual; el problema es que cada decisión en la sección anterior se toma sin datos, generalmente anclada a lo que la app del bróker mostró la última vez que el lector la consultó. Útil para un hogar con un solo bróker, sin deuda y sin activos que no sean acciones. Deja de ser viable en cuanto algo de esto cambia.

Una hoja de cálculo. Gratuita, propia y aceptable para una sola moneda y unas pocas posiciones cotizadas. Registra los saldos correctamente si se mantiene al día. Las matemáticas tienden a romperse después del segundo bróker o el primer activo no cotizado, y las conversiones de divisas junto con las operaciones corporativas corroen silenciosamente las fórmulas al cabo de unos años. Sigue siendo genuinamente útil como punto de partida para quien esté dispuesto a actualizarla mensualmente, y muchos inversores permanecen en este nivel indefinidamente sin remordimientos.

Un gestor de cartera diseñado para acciones. Captura bien la línea del bróker —rentabilidad, dividendos, posiciones, impuestos— y es la herramienta adecuada para juzgar la estrategia de inversión. La limitación está integrada en el modelo: los inmuebles, el capital privado, las opciones y los pasivos suelen faltar o ser de segunda categoría, por lo que la parte de riqueza del panorama permanece parcial. Elección razonable si la línea del bróker es la única parte que requiere un análisis profundo y el patrimonio neto puede aproximarse por separado.

Un gestor de patrimonio integrado. La única opción de las cuatro que cubre todo lo tratado en la sección anterior: pasivos y activos no cotizados junto con participaciones cotizadas, multimoneda con atribución de divisas, contabilidad por lotes y gestión fiscal multijurisdiccional, todo desde un único libro de operaciones. Capitally está construido así: préstamos, hipotecas y margen conviven junto a acciones, ETF, inmuebles, capital privado y opciones sobre acciones como tipos de primer nivel, en cualquier número de divisas, con la analítica que ofrece un gestor de cartera. La contrapartida es un flujo de trabajo manual —sin integración de agregadores por diseño, por lo que los datos del bróker se introducen mediante carga de estados de cuenta o importación CSV— y la ventaja es una menor exposición de credenciales ante terceros y un historial de operaciones más completo del que ofrece una alimentación de saldos. La forma correcta si ambas ópticas importan y la sensibilidad de los datos es real.

Análisis de cartera de Capitally en todas las clases de activos

Análisis de cartera de Capitally en todas las clases de activosPara las métricas aplicables a cualquiera de estas vistas —rentabilidad total, MWR, TWR, IRR, y la diferencia entre ellas—, la guía de Capitally para el seguimiento de inversiones en distintos brókeres, monedas y tipos de activos las recorre ordenadamente. Los lectores que busquen una comparativa directa entre herramientas concretas la encontrarán en la comparación de gestores de cartera para el inversor particular moderno; este artículo no es, deliberadamente, una crítica de herramientas.

La respuesta corta

Registra ambos. Un gestor de cartera te dice si la estrategia funciona. Una visión del patrimonio neto que incluya pasivos y activos no cotizados te dice si la estrategia es significativa a escala del hogar. La forma correcta es una única herramienta que haga ambas cosas, no dos sistemas que no se comunican entre sí.

Preguntas frecuentes sobre el seguimiento del patrimonio neto

Un gestor de cartera mide la rentabilidad de las inversiones —rentabilidad total, ponderada por tiempo, ponderada por capital, asignación, brecha respecto al índice de referencia— en las cuentas de valores que puede ver. Un gestor de patrimonio neto añade el resto del balance: capital inmobiliario, propiedades en alquiler, capital privado, pensiones, efectivo y la deuda asociada a cualquiera de ellos. Ambos responden a preguntas distintas, y una herramienta útil cubre ambas perspectivas desde el mismo historial de operaciones. Capitally lo hace de forma nativa, incluyendo los pasivos como posiciones de primer nivel.

Algunos pueden, la mayoría no. Los paneles de control de riqueza basados en agregadores suelen mostrar una hipoteca o préstamo como un saldo actual extraído del prestamista, lo que mantiene el patrimonio neto aproximadamente preciso pero ignora el coste de los intereses y la amortización. Los gestores de cartera centrados en valores cotizados suelen omitir totalmente los pasivos. Capitally está construido de forma diferente: los préstamos e hipotecas son tipos de activos de primer nivel con acumulación automática de intereses y amortización, el margen y las posiciones cortas se modelan explícitamente, y las métricas de «Posesiones / Deudas / Ratio de deuda» se aplican a toda la cartera.

Usa una herramienta que importe estados de cuenta o archivos CSV en lugar de conectarse mediante un agregador de cuentas. La importación de estados de cuenta mantiene las credenciales entre el inversor y el bróker, y suelen contener el historial completo de operaciones (acciones corporativas, reinversión de dividendos, conversiones de divisas) que las alimentaciones de los agregadores suelen perder. Capitally está construido sobre ese modelo: cifrado de extremo a extremo en el dispositivo, sin integración de agregadores y un importador de mapeo de columnas que recuerda la configuración de cada bróker para la próxima vez.

Porque la rentabilidad de la cartera responde a preguntas de estrategia y el patrimonio neto responde a preguntas vitales, y la mayoría de las preguntas vitales no residen dentro de la cuenta de valores. La asequibilidad, la capacidad de riesgo real, si amortizar deuda o invertir, cuándo reducir la exposición a renta variable antes de la jubilación: todo eso depende del balance total del hogar, no de la parte correspondiente a la cuenta de valores. La rentabilidad de la inversión sobre una parte minoritaria del patrimonio total es una cifra útil, pero no es la cifra que debería guiar la mayoría de las decisiones.

Mensualmente es la periodicidad adecuada para la mayoría de los hogares. Las actualizaciones diarias introducen ruido —los activos ilíquidos no se mueven a diario y la comprobación obsesiva fomenta malas decisiones— y las actualizaciones trimestrales pasan por alto la desviación real entre los periodos de rebalanceo. Una revisión mensual de los extractos del bróker, una actualización anual o semestral de las valoraciones inmobiliarias y de capital privado, y un registro corriente de pasivos suele ser suficiente, lo que coincide con la forma en que está diseñado un gestor de cartera como Capitally.

Una aproximación es suficiente. El objetivo del seguimiento del patrimonio neto es la concienciación, no la precisión de una tasación: una estimación razonable del valor de mercado, actualizada una o dos veces al año, es mejor que registrar con precisión la cuenta de valores mientras se ignora el mayor activo del balance. Ventas comparables recientes, la estimación automatizada de un portal inmobiliario importante o una tasación profesional anual para propiedades de mayor valor son entradas perfectamente válidas. Capitally te permite introducir la valoración manualmente y actualizarla con la periodicidad que elijas; no se necesita alimentación de datos de terceros.