Wyciąg maklerski i tracker portfela dobrze odpowiadają na jedno pytanie: czy strategia inwestycyjna działa? Realna stopa zwrotu po uwzględnieniu opłat, podatków i różnic kursowych (FX), dryf alokacji, odchylenie od benchmarku – to wszystko jest ważne. Nie odpowiadają jednak na pytanie o większym znaczeniu: ile faktycznie warte jest obecnie gospodarstwo domowe i co to oznacza dla decyzji, z którymi przyjdzie się zmierzyć: czy stać nas na urlop („sabbatical”), czy warto obniżyć ryzyko akcyjne przed przejściem na emeryturę, czy lepiej spłacić kredyt hipoteczny, czy zainwestować dodatkową gotówkę.

Większość inwestorów śledzi tylko tę część majątku, która znajduje się na rachunkach maklerskich. Według analizy danych Distributional Financial Accounts amerykańskiego Fed, gospodarstwa domowe z przedziału 50–90. percentyla zamożności trzymają w akcjach i funduszach inwestycyjnych mniej więcej jedną czwartą swojego majątku; nawet u najbogatszego 1 % udział ten oscyluje wokół 85 % (Porównanie aktywów gospodarstw domowych w rozkładzie majątku, 2024). Reszta – dom, nieruchomości na wynajem, udziały w prywatnych firmach, emerytura, gotówka, przedmioty kolekcjonerskie oraz powiązane z nimi długi – to elementy, których tracker portfela nie widzi.

W tym artykule uzasadniamy, dlaczego warto dodać widok majątku netto do analizy wyników portfela: dlaczego szersza perspektywa jest tego warta, co tracisz z oczu bez niej oraz uczciwie przeglądamy realne opcje: brak działań, prowadzenie ręczne, użycie trackera tylko do akcji lub korzystanie ze zintegrowanego narzędzia, które łączy oba podejścia. Celem jest pokazanie praktycznego spojrzenia na to, co i dlaczego warto śledzić, a nie recenzja konkretnych narzędzi.

Spis treści

Majątek netto czy wyniki portfela – co powinieneś monitorować?

Oba – odpowiadają na różne pytania. Wyniki portfela to perspektywa strategii: czy sposób alokacji, rebalansowania i reinwestowania środków pozwala pokonać uczciwy benchmark po uwzględnieniu opłat, podatków i różnic kursowych? Majątek netto to perspektywa decyzji życiowych: co faktycznie posiadasz po odjęciu zobowiązań i jaki jest trend tej wartości. Te same transakcje mogą zasilać oba widoki, ale wycinek rzeczywistości, na który patrzą, jest inny.

Wyniki portfela to to, co oblicza wyciąg od brokera i typowy tracker. Używa stopy zwrotu ważonej czasem (TWR), aby ocenić strategię niezależnie od momentu przepływów pieniężnych, oraz stopy zwrotu ważonej kapitałem (MWR), aby uwzględnić ich wpływ, a także metryk takich jak atrybucja FX, aby oddzielić zysk wygenerowany przez samo aktywo od wyniku kursowego. Majątek netto to obraz bilansu: suma wszystkich klas aktywów pomniejszona o wszystkie zobowiązania. Te dwa podejścia są komplementarne, a patrzenie wyłącznie przez pryzmat strategii inwestycyjnej zazwyczaj zawyża ocenę tego, ile faktycznie majątku gospodarstwa domowego inwestor ma pod kontrolą.

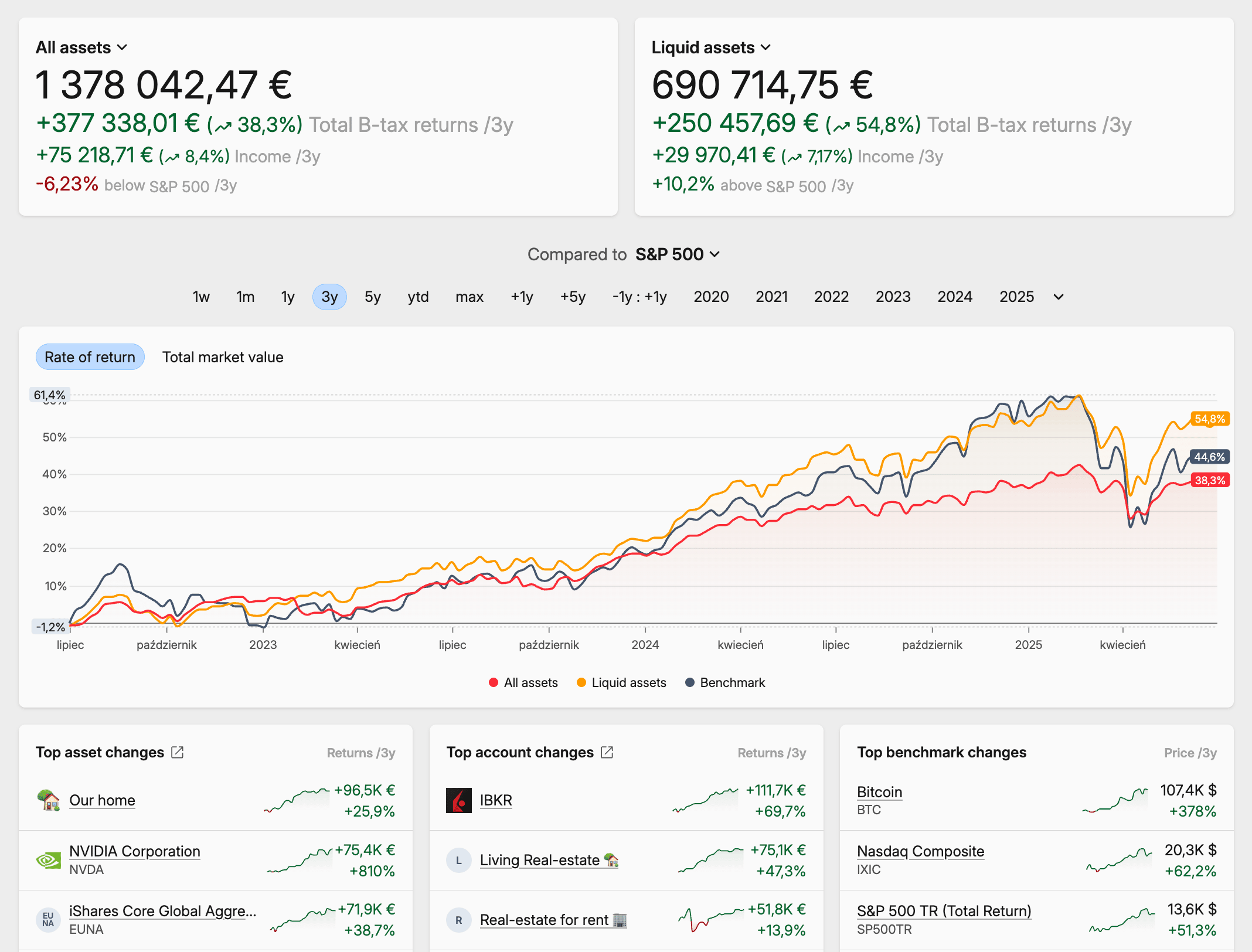

Pełny obraz majątku w Capitally

Pełny obraz majątku w CapitallyCzego nie uwzględnia tracker portfela

Wszystkiego, co nie znajduje się na rachunku maklerskim, oraz wszystkiego, co jest dłużne względem tych pozycji. Dla większości gospodarstw domowych oznacza to dom, kredyt hipoteczny i inne długi na nieruchomościach, nieruchomości na wynajem i powiązane z nimi przepływy pieniężne, prywatne udziały biznesowe i skoncentrowane akcje pracownicze, plany emerytalne i inne obietnice świadczeń, gotówkę poza brokerem oraz wszelkie znaczące przedmioty kolekcjonerskie. Tracker zbudowany dla papierów wartościowych nie modeluje tego bezpośrednio, a trackery stworzone do raportowania podatkowego zazwyczaj całkowicie pomijają zobowiązania.

To nie jest drobny szczegół. Zarówno dane Federal Reserve dotyczące Distributional Financial Accounts, jak i statystyki Survey of Consumer Finances pokazują, że dla większości gospodarstw domowych w USA głównym składnikiem aktywów jest nieruchomość mieszkalna, a znaczący udział mają również konta emerytalne i prywatne udziały w biznesie. Śledzenie tylko linii maklerskiej w tym obrazie to nie jest monitorowanie majątku gospodarstwa domowego – to śledzenie jedynie niewielkiej jego części.

Dlaczego zobowiązania muszą pojawić się na monitorze

Majątek netto to aktywa minus zobowiązania. Pomiń dług, a zawyżysz stan posiadania, ukryjesz lewar i błędnie ocenisz zdolność do podjęcia ryzyka. Portfel 60/40 z hipoteką o wskaźniku LTV 70 % nie ma profilu ryzyka 60/40; jest lewarowany. Kredyt lombardowy czy HELOC zmieniają te same kalkulacje dla rachunku maklerskiego. Spłata hipoteki to z kolei jeden z największych „zwrotów” w skali roku, a bez śledzenia zobowiązań pozostaje niewidoczna.

Większość narzędzi dla inwestorów giełdowych traktuje zobowiązania jako problem kogoś innego. Dashboardy majątkowe oparte na agregatorach zazwyczaj pokazują kredyt hipoteczny jako bieżące saldo zaciągnięte od pożyczkodawcy – przydatne do zdjęcia stanu, mniej do zrozumienia kosztu obsługi długu. Trackery skoncentrowane na akcjach zazwyczaj całkowicie pomijają długi. Garstka zintegrowanych trackerów, które traktują kredyty i hipoteki priorytetowo – do nich należy właśnie Capitally – modeluje naliczanie odsetek i amortyzację bezpośrednio. Dzięki temu spłacana hipoteka pojawia się obok dywidendy, a nie tylko jako saldo, które powoli maleje.

Co tracisz bez widoku majątku netto

Cztery rodzaje decyzji stają się obarczone większym błędem, gdy analiza kończy się na rachunku maklerskim. Żaden z nich sam w sobie nie jest katastrofalny; koszt polega na tym, że decyzje te sumują się przez lata, prowadząc do znacznie gorszych wyników niż te, które mógłby osiągnąć inwestor patrzący przez oba „okulary”.

Alokacja aktywów odzwierciedlająca rzeczywistość

„Portfel 60/40” może po cichu stanowić zaledwie 15 % realnej alokacji gospodarstwa domowego, gdy obok znajdują się nieruchomość, emerytura pracownicza czy udziały w private equity. Rebalansowanie rachunku maklerskiego do docelowej mieszanki niewiele znaczy, jeśli jest to tylko mniejszościowy wycinek. Kosztem braku widoku majątku netto są realne decyzje rebalansowe podejmowane dla niewłaściwego mianownika – zwykle spychające gospodarstwo domowe w stronę profilu ryzyka, który wcale nie odpowiada faktycznej sytuacji.

Dźwignia finansowa, którą faktycznie da się zmierzyć

Widok ograniczony tylko do portfela może pokazywać „konserwatywną” alokację, podczas gdy gospodarstwo domowe spłaca kredyt hipoteczny z wysokim LTV, ma otwarty kredyt obrotowy i pozycję na marginie pod portfel akcji. Łączny obraz jest znacznie bardziej ryzykowny, niż sugeruje jakakolwiek pojedyncza linia. Bez uwzględnienia zobowiązań faktyczna dźwignia pozostaje niewidoczna, a inwestor zwiększa lub zmniejsza lewar, kierując się nie realną odpornością na ryzyko, a tym, co akurat jest widoczne w momencie decyzji.

Optymalizacja podatkowa (tax location)

Alokacja aktywów decyduje o tym, co posiadasz. Lokalizacja aktywów decyduje o tym, na jakim koncie się znajdują: opodatkowanym, z odroczonym podatkiem czy wolnym od podatku. Przenoszenie aktywów mało efektywnych podatkowo (odsetki od obligacji, dystrybucje REIT) na konta z odroczonym podatkiem, a tych efektywnych (szerokie fundusze ETF na akcje) na konta opodatkowane, jest niewidoczne w widoku portfela, ale systematycznie poprawia wyniki po opodatkowaniu – to jeden z trwałych wniosków płynących z badań Vanguard Advisor’s Alpha. Bez widoku obejmującego wszystkie konta naraz takiej optymalizacji nie da się wykonać.

Widoczność dochodów ze wszystkich źródeł

Dywidendy z giełdy, przychód z najmu nieruchomości, odsetki z obligacji lub pożyczek P2P, wypłaty z funduszu private equity, nagrody ze stakingu oraz podatek u źródła (WHT) od zagranicznych dywidend – to wszystko składa się na Twoje dochody. Ten proces jest niewidoczny, jeśli dochody są rozproszone w pięciu różnych miejscach. Bez jednego widoku, który zbiera je razem, trudno odpowiedzieć na kluczowe pytania: co tak naprawdę przynosi zyski, co wysycha i kiedy jedno ze źródeł zaczyna pokrywać bieżące wydatki.

Jak faktycznie monitorować majątek netto – Twoje realne opcje

Cztery główne podejścia, każde z określonymi kompromisami. Wybór zależy mniej od technicznych możliwości, a bardziej od poziomu skomplikowania finansów gospodarstwa domowego i wysiłku, jaki jesteś w stanie poświęcić na start.

Brak działań. Domyślne i najczęstsze podejście. Koszt nie jest drastyczny w skali roku – problemem jest to, że każda decyzja wymieniona wyżej podejmowana jest bez odpowiednich danych, zazwyczaj w oparciu o to, co pokazała aplikacja maklerska przy ostatnim logowaniu. Działa dla gospodarstwa z jednym brokerem, bez długu i bez aktywów poza giełdowych. Przestaje działać, gdy cokolwiek z tego się zmienia.

Arkusz kalkulacyjny. Darmowy, własny, dobry dla jednej waluty i kilku aktywów giełdowych. Jeśli jest aktualizowany, czytelnie pokazuje stan posiadania. Jednak matematyka zaczyna szwankować przy drugim brokerze lub pierwszym aktywie pozagiełdowym, a różnice kursowe (FX) i zdarzenia korporacyjne z czasem zakłócają działanie formuł. Wciąż bardzo przydatny punkt wyjścia dla każdego, kto jest gotów aktualizować go co miesiąc – wielu inwestorów pozostaje na tym etapie bez poczucia potrzeby zmiany.

Tracker portfela zbudowany dla giełdy. Świetnie radzi sobie z linią maklerską – wyniki, dywidendy, partie akcji, podatki. To właściwe narzędzie do oceny strategii inwestycyjnej. Ograniczenie leży w modelu: nieruchomości, private equity, opcje i zobowiązania zazwyczaj są nieobecne lub traktowane po macoszemu, więc obraz majątku pozostaje częściowy. Rozsądny wybór, jeśli interesuje Cię głównie dogłębna analiza na giełdzie, a majątek netto możesz szacować oddzielnie.

Zintegrowany tracker majątku. Jedyna z czterech opcji, która pokrywa wszystko, o czym mowa powyżej – zobowiązania i aktywa pozagiełdowe obok tych giełdowych, obsługa wielu walut z przypisywaniem różnic FX, księgowanie według partii zakupu i obsługa podatkowa dla wielu jurysdykcji – wszystko z jednego rejestru transakcji. Capitally jest tak zaprojektowane: pożyczki, hipoteki i margin znajdują się obok akcji, ETF-ów, nieruchomości, private equity i opcji jako pełnoprawne typy aktywów, w dowolnej liczbie walut, z analityką, jakiej oczekujesz od trackera. Kompromisem jest ręczny proces – z założenia nie ma integracji z agregatorami, więc dane trafiają do systemu przez import wyciągów lub CSV – za to zyskujesz bezpieczeństwo braku ekspozycji na dane logowania stron trzecich i pełniejszą historię transakcji niż w przypadku zwykłego feedu salda. Wybierz tę opcję, jeśli oba widoki mają znaczenie, a kwestia prywatności danych jest dla Ciebie istotna.

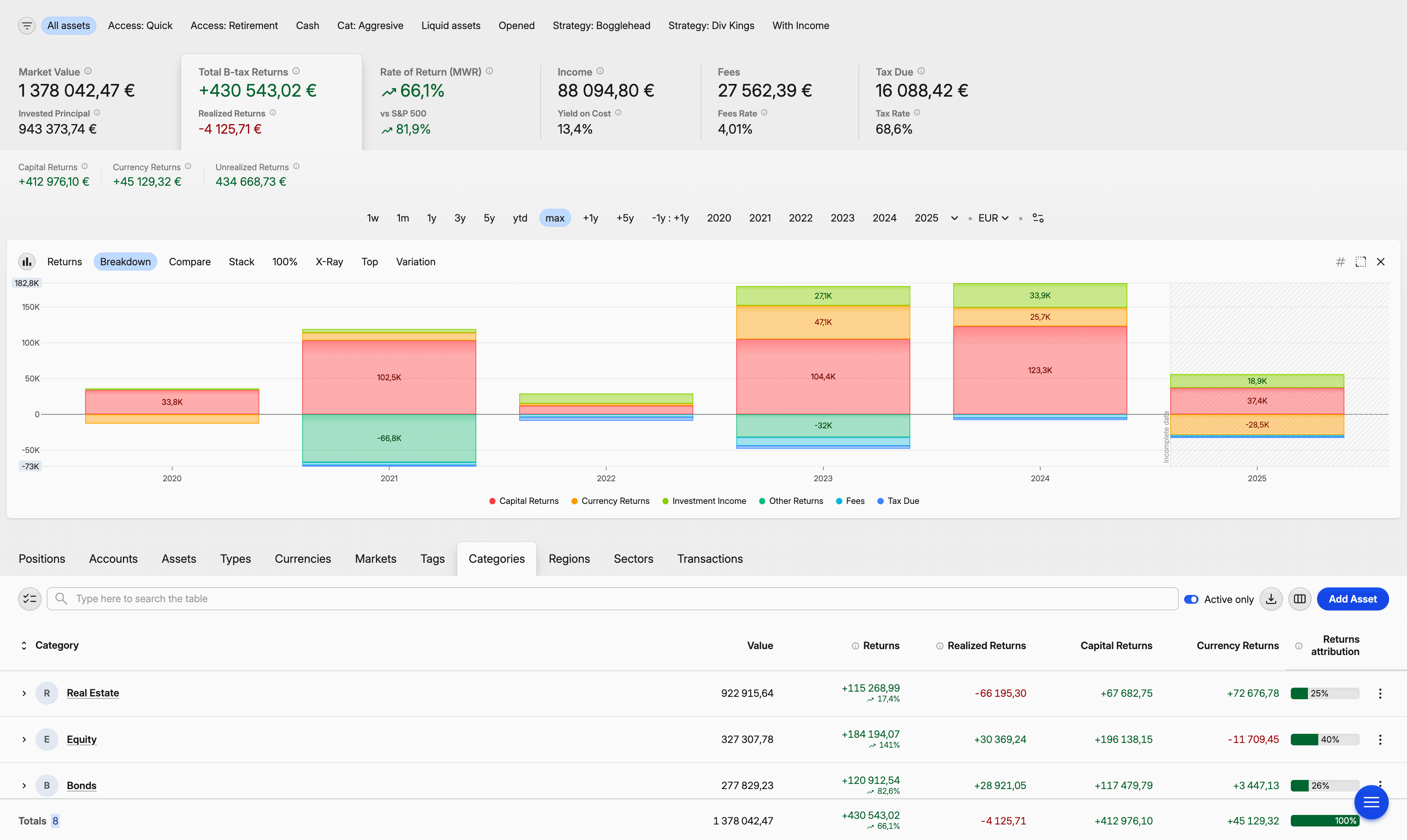

Analiza portfela Capitally przez klasy aktywów

Analiza portfela Capitally przez klasy aktywówMetryki, które można nałożyć na te widoki – stopy zwrotu (w tym MWR, TWR, IRR) – opisuje przewodnik Capitally: jak śledzić inwestycje u różnych brokerów, w różnych walutach i typach aktywów. Czytelnicy szukający porównania konkretnych narzędzi znajdą je w zestawieniu trackerów portfela dla nowoczesnego inwestora indywidualnego (DIY); ten artykuł celowo nie jest recenzją oprogramowania.

Krótka odpowiedź

Śledź oba. Tracker portfela powie Ci, czy strategia działa. Widok majątku netto, uwzględniający zobowiązania i aktywa pozagiełdowe, powie Ci, czy ta strategia ma znaczenie w skali całego Twojego gospodarstwa domowego. Najlepszym rozwiązaniem jest jedno narzędzie, które obsługuje obie te perspektywy – a nie dwa systemy, które ze sobą nie „rozmawiają”.

Najczęstsze pytania o śledzenie majątku netto

Tracker portfela mierzy wyniki inwestycyjne – całkowity zwrot, stopę zwrotu ważoną czasem (TWR), ważoną kapitałem (MWR), alokację, odchylenie od benchmarku – na rachunkach maklerskich, które widzi. Tracker majątku netto dodaje do tego pozostałą część bilansu: dom, nieruchomości na wynajem, private equity, plany emerytalne, gotówkę oraz wszelkie związane z nimi długi. Oba narzędzia odpowiadają na inne pytania, a przydatny program łączy obie te perspektywy w oparciu o tę samą historię transakcji. Capitally robi to natywnie, traktując zobowiązania jako pełnoprawne pozycje.

Niektóre mogą, większość nie. Dashboardy oparte na agregatorach zazwyczaj pokazują hipotekę jako saldo pobrane od banku, co pozwala zachować zgrubną dokładność majątku netto, ale ignoruje koszt odsetek i amortyzację długu. Trackery skoncentrowane na akcjach zazwyczaj całkowicie pomijają zobowiązania. Capitally zbudowano inaczej: kredyty i hipoteki są pełnoprawnymi typami aktywów z automatycznym naliczaniem odsetek i amortyzacji, pozycje margin i krótkie są modelowane jawnie, a metryki takie jak Owned / Owed / Debt Ratio obejmują cały portfel.

Użyj narzędzia, które importuje dane z wyciągów maklerskich lub plików CSV, zamiast łączyć się przez agregator kont. Import wyciągów sprawia, że dane logowania pozostają tylko między Tobą a brokerem, a same pliki zazwyczaj zawierają pełną historię transakcji (zdarzenia korporacyjne, reinwestycje dywidend, konwersje FX), które agregatory często pomijają. Capitally opiera się na tym modelu: szyfrowanie end-to-end, brak integracji z agregatorami i importer z dopasowywaniem kolumn, który zapamiętuje ustawienia dla każdego brokera.

Ponieważ wyniki portfela odpowiadają na pytania dotyczące strategii, a majątek netto – na pytania dotyczące życia, a większość życiowych decyzji nie ogranicza się do rachunku maklerskiego. Finansowanie wydatków, realna zdolność do ryzyka, dylemat czy spłacać dług, czy inwestować, kiedy obniżyć ekspozycję akcyjną przed emeryturą – to wszystko zależy od całego bilansu gospodarstwa domowego, a nie tylko od wycinka giełdowego. Wynik inwestycyjny na niewielkiej części majątku jest przydatną liczbą, ale nie jest tą, która powinna napędzać większość Twoich decyzji.

Dla większości gospodarstw domowych optymalny jest cykl miesięczny. Dzienne aktualizacje wprowadzają szum – aktywa niepłynne nie zmieniają wyceny codziennie, a obsesyjne sprawdzanie zachęca do złych decyzji. Z kolei kwartalne aktualizacje mogą przeoczyć realne odchylenia między rebalansami. Miesięczny przegląd wyciągów, roczne lub półroczne odświeżenie wycen nieruchomości i private equity oraz bieżąca ewidencja zobowiązań zazwyczaj wystarczają i idealnie pasują do sposobu, w jaki zaprojektowano Capitally.

Przybliżenie w zupełności wystarczy. Celem jest świadomość, a nie dokładność wyceny rzeczoznawcy: rozsądny szacunek wartości rynkowej, odświeżany raz lub dwa razy w roku, jest lepszy niż precyzyjne śledzenie portfela przy całkowitym ignorowaniu najważniejszego składnika majątku. Ostatnie porównywalne ceny sprzedaży, zautomatyzowane wyceny z serwisów ogłoszeniowych lub coroczna profesjonalna wycena dla nieruchomości o wyższej wartości to świetne źródła danych. Capitally pozwala wprowadzić wycenę ręcznie i aktualizować ją w wybranym przez Ciebie tempie – bez potrzeby korzystania z zewnętrznych feedów danych.