Para empezar a invertir en acciones con dividendos, abre una cuenta de valores, elige una de las cuatro estrategias para principiantes (ETF de dividendos, dividend aristocrats, Dogs of the Dow o una combinación sectorial), compra empresas de calidad que paguen dividendos y reinvierte los cobros mediante planes de reinversión de dividendos (DRIP). A diferencia de las plusvalías, los pagos de dividendos llegan según el calendario que establece la empresa, independientemente de cómo cotice la acción en ese trimestre. Ese desacoplamiento es lo que convierte a los dividendos en una fuente de rentabilidad diferenciada, y no solo en una forma más de exposición a la renta variable.

Para los principiantes, recibir ese flujo de efectivo predecible hace que la inversión resulte real y gratificante desde el primer día. Esta guía te explica todo lo que necesitas para empezar: cómo funcionan los dividendos, en qué fijarse al analizar una acción, las cuatro estrategias más sencillas y cómo controlar los resultados con el tiempo.

De un vistazo: 4 estrategias de dividendos para principiantes

Estrategia | Riesgo | Tiempo requerido | Ideal para |

|---|---|---|---|

ETF de dividendos (p. ej., SCHD, VIG, NOBL) | Bajo | 5 min/año | Principiantes totales que buscan diversificación directa |

Dividend Aristocrats (JNJ, PG, KO…) | Bajo-medio | 1 h/trimestre | Inversores centrados en la calidad, con historiales de más de 25 años |

Dogs of the Dow | Medio | 1 h/año | Inversores mecánicos que buscan una regla clara |

Cartera equilibrada por sectores | Medio | 2 h/trimestre | Inversores que buscan ingresos predecibles en los distintos ciclos |

Puedes empezar cualquiera de estas estrategias con el precio de una sola acción (o una acción fraccionada en los brókers que lo permitan). El único suelo firme es el mínimo de tu bróker.

Aprenderás:

- Cómo las acciones con dividendos generan un flujo de caja fiable

- Qué fechas son fundamentales (fecha de declaración, fecha ex-dividendo, fecha de registro y fecha de pago) y por qué

- Las 4 métricas que distinguen los dividendos de calidad de las «trampas de rentabilidad»

- Cómo elegir acciones y ETF con dividendos aptos para principiantes en 2026

- Cómo el DRIP (reinversión de dividendos) transforma pequeños pagos en un patrimonio real mediante el interés compuesto

- Cómo controlar tu cartera para que la estrategia funcione de verdad

Tabla de contenidos

- De un vistazo: 4 estrategias de dividendos para principiantes

- ¿Cómo funcionan los ingresos por dividendos?

- Las 4 fechas sobre dividendos que todo inversor debe conocer

- Cómo afectan los dividendos al precio de la acción

- Ejemplos de acciones y ETF con dividendos aptos para principiantes (2026)

- Un ejemplo práctico, seguido en Capitally

- Cómo evaluar acciones con dividendos: 4 métricas que todo principiante debe conocer

- Rentabilidad por dividendo

- Ratio de pago de dividendos

- Tasa de crecimiento del dividendo (DGR)

- Rendimiento sobre costo

- Otros conceptos sobre dividendos que los principiantes deben conocer

- Tipos de dividendos

- Dividend Aristocrats y Dividend Kings

- DRIP (plan de reinversión de dividendos)

- Las 4 estrategias de inversión en dividendos más sencillas para principiantes

- 1. ETF de dividendos: el enfoque de «configurar y olvidar»

- 2. Dividend Aristocrats: el enfoque de «calidad ante todo»

- 3. Dogs of the Dow: el enfoque de «fórmula simple»

- 4. Enfoque equilibrado por sectores: el método de la «dieta equilibrada»

- Conclusiones clave

- Tus próximos pasos

- Preguntas frecuentes

¿Cómo funcionan los ingresos por dividendos?

Un dividendo es tu parte de los beneficios de una empresa, que se te abonan en efectivo porque posees la acción. No es un regalo; es una distribución a los copropietarios del negocio.

El ciclo es sencillo:

- La empresa obtiene beneficios durante un trimestre o año

- El consejo de administración vota la distribución de parte de esos beneficios a los accionistas

- La empresa anuncia el importe del dividendo por acción

- El pago se procesa en fechas específicas (ver más abajo)

- Los accionistas reciben el efectivo en sus cuentas de valores

La mayoría de las empresas estadounidenses consolidadas que pagan dividendos siguen un calendario trimestral (4 pagos al año). Algunas pagan mensualmente (determinados REIT, BDC y fondos de inversión cerrados), y otras pagan semestral o anualmente (común en Europa).

Las 4 fechas sobre dividendos que todo inversor debe conocer

Cuatro fechas rigen cada dividendo. Bajo el ciclo de liquidación T+1 actual, la fecha ex-dividendo para la mayoría de los dividendos en efectivo estadounidenses suele coincidir con la fecha de registro cuando esta cae en un día hábil. Si la fecha de registro cae en fin de semana o festivo bursátil, la fecha ex-dividendo suele ser el día hábil anterior.

- Fecha de declaración — el día que la empresa anuncia oficialmente el dividendo, incluyendo el importe, la fecha ex-dividendo, la fecha de registro y la fecha de pago.

- Fecha ex-dividendo — el corte. Para recibir el próximo dividendo, debes comprar antes de esta fecha. Si compras en la fecha ex-dividendo o después, el vendedor se llevará el dividendo.

- Fecha de registro — la fecha en la que la empresa verifica su registro de accionistas para confirmar quién tiene derecho al cobro.

- Fecha de pago — el día que el efectivo llega a tu cuenta de valores. Puede pasar desde unos días hasta un par de semanas tras la fecha de registro.

La fecha ex-dividendo es la fecha límite crítica

Compra antes de la fecha ex-dividendo para recibir el próximo dividendo. Si compras ese día o después, tendrás que esperar al siguiente ciclo.

Un ejemplo rápido usando Apple (AAPL), cuyo historial de dividendos es publicado por la relación con inversores de Apple:

- 29 de enero de 2026 — Apple declaró un dividendo trimestral de 0,26 $ por acción

- 9 de febrero de 2026 — fecha de registro

- 9 de febrero de 2026 — fecha ex-dividendo (el mismo día, porque la fecha de registro cayó en un día laborable)

- 12 de febrero de 2026 — fecha de pago

Si poseías 100 acciones y las compraste antes del 9 de febrero de 2026, recibiste 26 $ el 12 de febrero. Si compraste ese día o después del 9 de febrero, el vendedor recibió ese dividendo.

Cómo afectan los dividendos al precio de la acción

El precio de la acción suele abrir con una bajada aproximada al importe del dividendo en la fecha ex-dividendo, porque la empresa ha comprometido ese efectivo con sus accionistas. En la práctica, los movimientos generales del mercado pueden compensar este efecto, por lo que el precio podría recuperarse rápidamente —o seguir moviéndose por razones ajenas—. Es un ajuste mecánico normal, no automáticamente una señal de problemas.

Seguimiento simplificado

Seguir las fechas ex-dividendo de múltiples acciones resulta abrumador rápidamente. Cuando importas tus operaciones a Capitally, la plataforma muestra automáticamente tus próximos pagos de dividendos en una vista de calendario clara: cuándo llega cada pago, cuánto recibirás y cuánto se retendrá por impuestos. Nunca volverás a perder una fecha ex-dividendo.

Ejemplos de acciones y ETF con dividendos aptos para principiantes (2026)

Las carteras más sencillas para principiantes se construyen a menudo con un pequeño conjunto de empresas que pagan dividendos sostenibles y muy conocidas. Estos son ejemplos educativos, no recomendaciones de compra. Evalúa siempre la valoración, los impuestos, la diversificación y tus propios objetivos antes de invertir.

Ticker | Sector | Estilo de rentabilidad | Historial de dividendos | Por qué destaca |

|---|---|---|---|---|

JNJ (Johnson & Johnson) | Salud | Moderado | Más de 60 años aumentando | Dividend King, flujo de caja defensivo |

PG (Procter & Gamble) | Consumo básico | Bajo-moderado | Más de 65 años aumentando | Posee marcas que compras semanalmente |

KO (Coca-Cola) | Bebidas | Moderado | Más de 60 años aumentando | Marca global, acción clásica de ingresos |

MCD (McDonald's) | Restaurantes | Bajo-moderado | Casi 50 años aumentando | Historial prolongado tras varias recesiones |

WMT (Walmart) | Comercio minorista | Bajo | Más de 50 años aumentando | Menor rentabilidad, reputación de crecimiento del dividendo |

SCHD (Schwab US Dividend ETF) | ETF | ETF de mayores ingresos | Filtro de calidad de dividendos | Exposición a dividendos de EE. UU. en un solo fondo, comisiones bajas |

VIG (Vanguard Dividend Appreciation ETF) | ETF | ETF de menor rentabilidad, orientado al crecimiento | Enfoque en el crecimiento del dividendo | Amplia diversificación, comisiones bajas |

Para los inversores europeos que no pueden operar directamente con ETF estadounidenses, existen equivalentes UCITS como VHYL (Vanguard FTSE All-World High Dividend Yield UCITS) y SPYD en Xetra (SPDR S&P US Dividend Aristocrats UCITS): la misma exposición centrada en dividendos dentro de un formato UCITS.

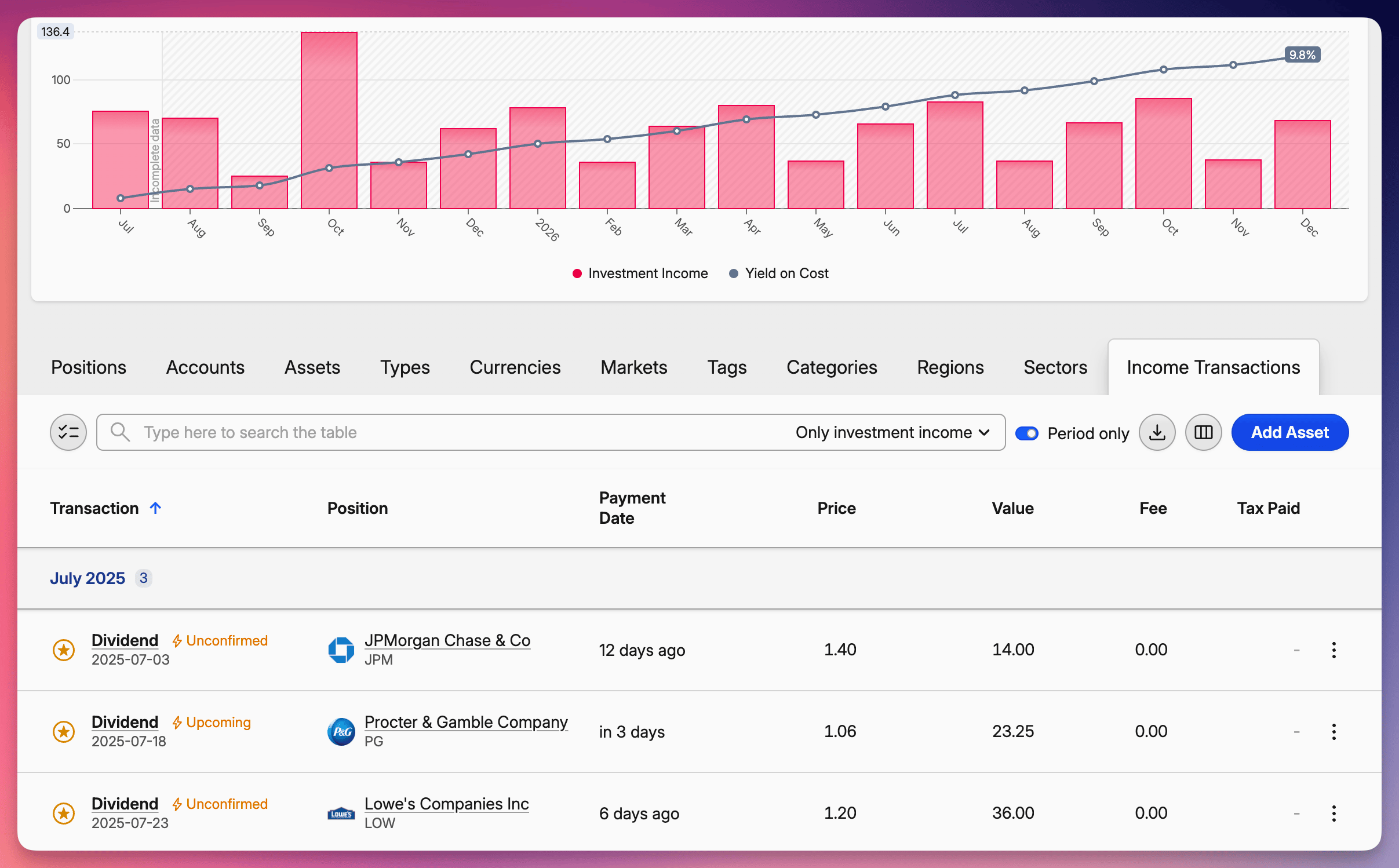

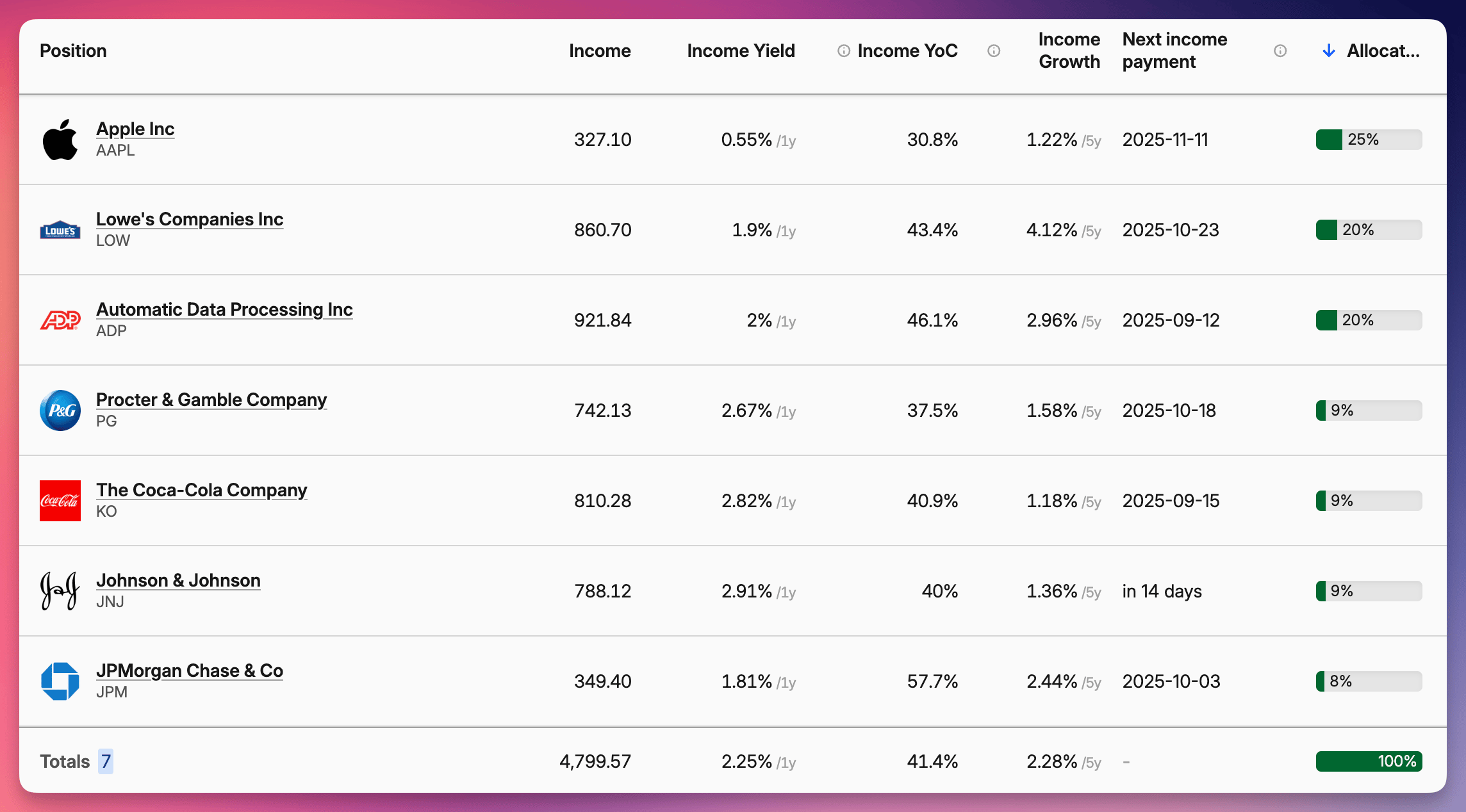

Un ejemplo práctico, seguido en Capitally

La siguiente captura de pantalla muestra lo que hizo realmente una cartera principiante de cinco «Dividend Aristocrats»: se compraron 2.000 $ (unos 1.840 €) de cada una el 5 de enero de 2015 (Johnson & Johnson, Procter & Gamble, Coca-Cola, Lowe's, ADP) y se mantuvieron sin realizar operaciones. La vista desglosa la rentabilidad total en plusvalías e ingresos por dividendos, uno al lado del otro.

Rentabilidad total de esta cartera según Capitally

Rentabilidad total de esta cartera según CapitallyLa parte de los dividendos es lo que un gráfico de precios suele ocultar. Con la reinversión, esa barra crece aún más: cada pago compra más acciones que generan más pagos, año tras año.

Cómo evaluar acciones con dividendos: 4 métricas que todo principiante debe conocer

Elegir una acción de calidad con dividendos no consiste en perseguir la rentabilidad más alta. Se trata de encontrar empresas capaces de mantener y aumentar sus dividendos a lo largo de ciclos económicos completos. Cuatro métricas te dirán casi todo lo que necesitas saber; para un análisis exhaustivo, consulta la guía completa de métricas de dividendos.

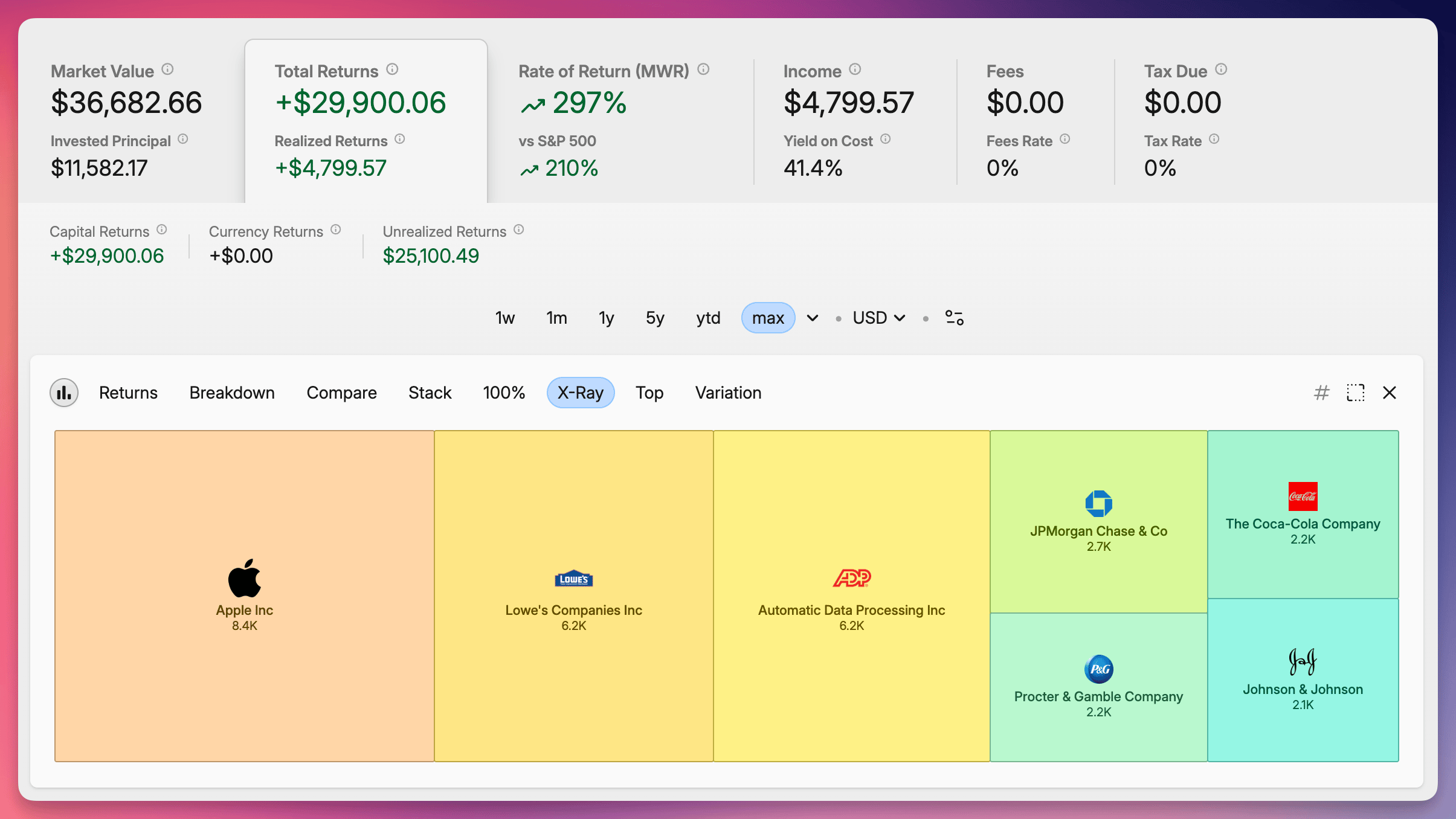

Rentabilidad por dividendo

Activos con mayor rentabilidad por dividendo según Capitally

Activos con mayor rentabilidad por dividendo según CapitallyRentabilidad por dividendo = (Dividendo anual por acción ÷ precio actual de la acción) × 100 %

Indica cuántos ingresos genera una acción en relación con su precio actual. Una acción de 50 $ que paga 2 $ en dividendos anuales tiene una rentabilidad del 4 %. Es útil para realizar comparaciones rápidas, pero una rentabilidad muy superior al historial de la empresa o a la de sus competidores suele indicar una caída en el precio de la acción, no una empresa generosa.

Cuando la rentabilidad de una acción salta repentinamente muy por encima de su promedio histórico o de sus competidores, casi siempre se debe a que el precio cayó, no a que la empresa se volviera más generosa. Esto se conoce como «yield trap» o trampa de dividendos.

Ratio de pago de dividendos

Ratio de pago (payout ratio) = (Dividendo anual por acción ÷ beneficio anual por acción) × 100 %

Muestra qué parte de los beneficios se destina al pago de dividendos. Un valor más bajo suele ser más seguro. En la mayoría de los sectores, un ratio de pago inferior al 60 % deja margen para seguir pagando incluso si los beneficios disminuyen. Los servicios públicos y los REIT funcionan con valores más altos (70–90 %) por su naturaleza; las empresas de tecnología y consumo suelen situarse entre el 30 % y el 50 %.

Tasa de crecimiento del dividendo (DGR)

DGR = ((Dividendo anual actual ÷ dividendo de hace N años)^(1/N) − 1) × 100 %

Las empresas que aumentan sus dividendos de forma constante suelen superar a las que tienen pagos planos. Una DGR anual del 5–10 % es una fuerte señal de un negocio saludable.

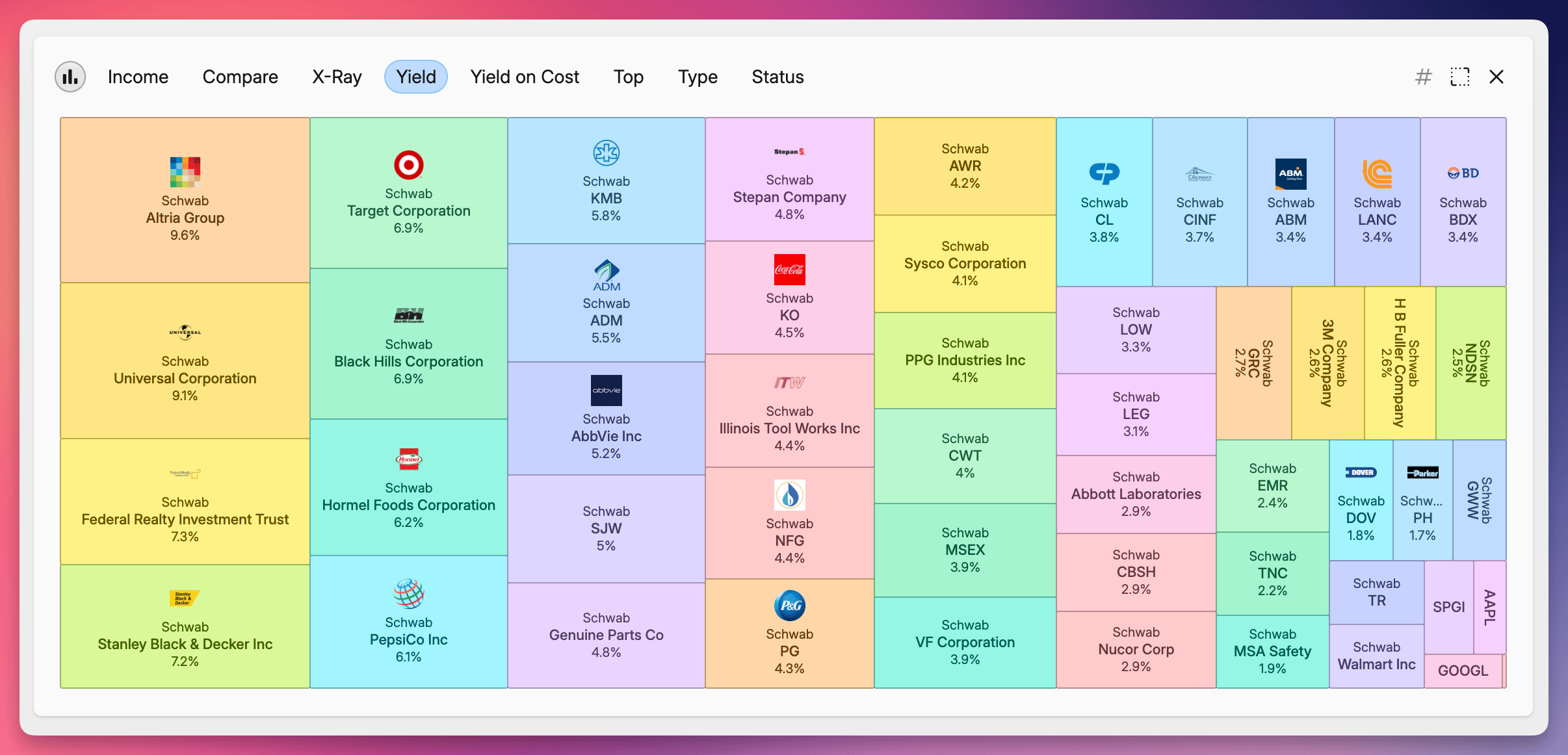

Rendimiento sobre costo

Yield on cost = (Dividendo anual actual por acción ÷ tu precio de compra por acción) × 100 %

Es tu rendimiento personal basado en lo que pagaste, no en el precio de hoy. Los inversores en dividendos a largo plazo suelen obtener un yield on cost muy superior a la rentabilidad actual del mercado; eso es el interés compuesto haciendo su trabajo.

Sigue tu rentabilidad real

Rendimiento sobre costo y rentabilidad por dividendo comparados en Capitally

Rendimiento sobre costo y rentabilidad por dividendo comparados en CapitallyEl yield on cost se vuelve complicado cuando has comprado acciones a diferentes precios a lo largo de los años. Capitally calcula automáticamente tu yield on cost real en cada compra de una acción, para que veas tu rentabilidad real por dividendos basada en tu historial de inversión específico, no en un número de libro de texto.

Otros conceptos sobre dividendos que los principiantes deben conocer

Tipos de dividendos

El tratamiento fiscal depende de tu país y del tipo de cuenta. Las notas siguientes son ejemplos educativos simplificados, no constituyen asesoramiento fiscal.

No todos los dividendos son iguales. Estos son los cuatro tipos que encontrarás:

- Dividendos regulares en efectivo: el estándar. Dinero en efectivo depositado en tu cuenta de valores cada trimestre (o mes/semestre). Son la base de cualquier cartera de principiante.

- Dividendos extraordinarios: pagos de bonificación únicos fuera del calendario habitual, normalmente procedentes de beneficios excepcionales, ventas de activos o reestructuraciones. El dividendo extraordinario de 3 $/acción de Microsoft en 2004 devolvió 32.000 millones de dólares a los accionistas. Son bienvenidos cuando ocurren, pero impredecibles: no bases tus ingresos en ellos.

- Dividendos en acciones: acciones adicionales en lugar de efectivo. Un dividendo en acciones del 5 % significa 5 nuevas acciones por cada 100 que poseas. El tratamiento fiscal varía según el país; en muchos casos, el impuesto se difiere hasta la venta, pero no siempre.

- Retorno de capital (return of capital): cuando parte del «dividendo» es en realidad la devolución de tu propio dinero (común en REIT, MLP y algunos fondos). El tratamiento fiscal varía, pero a menudo reduce tu coste de adquisición y puede aumentar los futuros impuestos sobre las ganancias de capital.

Los principiantes deberían centrarse casi exclusivamente en los dividendos regulares en efectivo de empresas con un historial constante.

Dividend Aristocrats y Dividend Kings

No son métricas, sino categorías de élite.

- Dividend Aristocrats: empresas del S&P 500 que han aumentado sus dividendos durante al menos 25 años consecutivos, según la metodología oficial de S&P Dow Jones Indices.

- Dividend Kings: empresas que han aumentado sus dividendos durante al menos 50 años consecutivos (sin el requisito de pertenecer al S&P 500).

Estos negocios han aumentado los pagos a través de múltiples recesiones, caídas del mercado y ciclos económicos completos. Forman la columna vertebral de muchas carteras de dividendos.

DRIP (plan de reinversión de dividendos)

Un DRIP utiliza automáticamente tus dividendos para comprar más acciones de la misma compañía, a menudo sin comisiones y frecuentemente en fracciones de acción. Los dividendos reinvertidos generan más dividendos, que compran más acciones, y así sucesivamente. Con el paso de las décadas, el efecto del interés compuesto puede transformar una cartera modesta en un patrimonio real.

Ejemplo rápido: 100 acciones de una empresa de 50 $ con una rentabilidad del 4 % pagan 200 $ al año. Con un DRIP, esos 200 $ compran 4 acciones más, por lo que el próximo año cobras 208 $, luego 216 $, luego 225 $ y la curva sigue volviéndose más pronunciada.

Las 4 estrategias de inversión en dividendos más sencillas para principiantes

Las estrategias para principiantes más eficaces son también las más sencillas. Elige una, o combina dos, y mantente fiel a ella.

1. ETF de dividendos: el enfoque de «configurar y olvidar»

Resumen rápido: compra un fondo y obtén diversificación instantánea entre cientos de pagadores de dividendos. Mínimo esfuerzo, menor riesgo que las acciones individuales, el primer paso perfecto.

Cómo funciona: compras acciones de un ETF (Exchange Traded Fund) que se centra en acciones que pagan dividendos. El gestor del fondo se encarga de la selección y del rebalanceo. Compras un ticker y, por detrás, eres propietario de docenas o cientos de acciones con dividendos.

Por qué funciona para principiantes:

- Diversificación instantánea entre muchas empresas

- Gestión profesional de la cartera

- Menor riesgo que elegir acciones individuales

- Comisiones bajas (a menudo < 0,1 % anual para los grandes nombres)

- Puedes empezar con el precio de una sola acción: típicamente entre 50 y 150 $

ETF de acumulación frente a distribución:

- Los ETF de acumulación reinvierten automáticamente las distribuciones dentro del fondo. En algunos países, esto puede diferir el impuesto actual, mientras que en otros los inversores pueden tener que pagar impuestos cada año aunque no reciban efectivo.

- Los ETF de distribución pagan efectivo en tu cuenta de broker según un calendario. Ves el flujo de caja directamente y la fiscalidad depende de tu país y del tipo de cuenta.

Muchos ETF vienen en ambas versiones: elige según prefieras el dinero ahora o desees maximizar el interés compuesto.

ETF centrados en Aristocrats que debes conocer:

- NOBL: ProShares S&P 500 Dividend Aristocrats ETF (solo acciones con rachas de más de 25 años)

- SDY — SPDR S&P Dividend ETF (índice S&P High Yield Dividend Aristocrats, +20 años)

- VIG — Vanguard Dividend Appreciation ETF (enfoque general en acciones con crecimiento del dividendo)

- SCHD — Schwab US Dividend Equity ETF (empresas estadounidenses de alta calidad y alto rendimiento, muy popular)

ETF para inversores europeos

Los europeos solo pueden comprar ETF que cumplan con la normativa UCITS. Muchos ETF estadounidenses tienen un «gemelo» UCITS (a menudo con un ticker diferente), pero la composición, la moneda y el tratamiento fiscal pueden diferir. Busca VHYL (Vanguard FTSE All-World High Dividend Yield UCITS), SPYD (SPDR S&P US Dividend Aristocrats UCITS) o FUSD (Fidelity US Quality Income UCITS).

Cómo empezar: abre una cuenta de valores → elige 1 o 2 ETF de la lista anterior → programa una compra automática mensual. Eso es todo.

Cuidado con los ETF de alto rendimiento (YieldMax y fondos de «covered calls»)

Existe otra clase de ETF de «dividendos» que utiliza estrategias con opciones para generar ingresos. La familia YieldMax (TSLY, APLY, NVDY), por ejemplo, vende opciones «covered call» sobre una sola acción para producir ingresos mensuales con rentabilidades que a veces superan el 20 %.

Sobre el papel parecen increíbles, pero obtienen malos resultados en mercados alcistas fuertes, ya que las opciones call limitan las ganancias mientras la acción subyacente sigue subiendo. Son herramientas de generación de rentas para jubilados, no herramientas de construcción de patrimonio para principiantes con horizontes temporales largos.

Regla general: si la rentabilidad supera el 10 % y no entiendes exactamente de dónde proviene, trátalo con extrema precaución.

2. Dividend Aristocrats: el enfoque de «calidad ante todo»

Resumen rápido: construye una pequeña cartera de empresas que hayan aumentado sus dividendos cada año durante al menos 25 años, pasando por recesiones, pandemias y caídas del mercado. Requiere más esfuerzo que los ETF, pero implica una mayor convicción en cada posición.

Cómo funciona: en lugar de perseguir la última moda tecnológica, construyes una cesta de empresas con un historial probado de incremento de dividendos. Un Dividend Aristocrat es una empresa del S&P 500 que ha aumentado su dividendo durante un mínimo de 25 años consecutivos. Un Dividend King lo ha hecho durante más de 50 años.

Algunas de estas empresas han estado incrementando los pagos a sus accionistas desde la dimisión de Nixon, el «lunes negro» de 1987, la burbuja puntocom y la crisis financiera de 2008. Un historial así es difícil de fingir.

Por qué funciona para principiantes:

- Es como viajar con un conductor experimentado: menos accidentes (léase: recortes de dividendos).

- Han sobrevivido a múltiples crisis económicas importantes.

- Son negocios defensivos que venden productos cotidianos (pasta de dientes, medicinas, comida).

- Históricamente han superado al mercado general con menor volatilidad.

El precio de la acción es solo la mitad de la historia

Una acción llamativa que no paga dividendos podría ganar un 80 % en una década. Un pagador de dividendos «aburrido» podría ganar solo un 40 % en ese mismo periodo. ¿Quién ganó?

La respuesta no es evidente. Con una rentabilidad por dividendo del 4 % reinvertida anualmente, la rentabilidad total de la acción con dividendos tras 10 años puede cerrar gran parte de esa brecha y, en horizontes más largos (más de 20 años), habitualmente supera al gráfico basado únicamente en el precio. Los dividendos se capitalizan de forma silenciosa, y la mayoría de los gráficos solo muestran el precio de cotización.

Johnson & Johnson entre 2010 y 2020 es un ejemplo clásico: el precio de su acción se duplicó con creces, y la reinversión de los dividendos a lo largo del camino añadió aproximadamente otros 50 puntos porcentuales a la rentabilidad total. Si omites los dividendos en tu modelo mental, infravalorarás lo que realmente aportan las acciones con dividendos.

Cómo seleccionar Aristocrats y Kings de calidad:

- Ratio de pago (payout ratio) — ¿qué porcentaje de los beneficios se destina a dividendos? Por debajo del 60 % suele ser la zona segura para la mayoría de los sectores.

- Tasa de crecimiento del dividendo — ¿prefieres un aumento constante del 5-10 % cada año o no recibir nada durante cuatro años y luego un 50 %? La constancia siempre gana.

- Salud financiera — niveles bajos de deuda y reservas de efectivo saneadas. Es la diferencia entre un amigo con ahorros y uno que siempre pide préstamos.

- Ventaja competitiva (moat) — ¿tiene la empresa algo que los competidores no puedan replicar? Coca-Cola tiene su marca, Apple su ecosistema y Johnson & Johnson miles de patentes.

El poder de la reinversión

Empieza con 10.000 € en una cesta de Aristocrats que rinda un 3 %. El primer año, obtienes unos 300 €; nada que te cambie la vida. Pero reinviértelos, y permite que las empresas subyacentes aumenten su dividendo un 7 % al año (lo habitual en los Aristocrats), y al cabo de 30 años tus 10.000 € se habrán convertido en más de 100.000 €, incluso con una revalorización muy modesta del precio de la acción. El interés compuesto hace el trabajo pesado.

Nombres de Aristocrats y Kings que merece la pena conocer (listas completas mantenidas por S&P Dow Jones Indices y Sure Dividend):

- JNJ — Johnson & Johnson (+60 años, King del sector salud)

- PG — Procter & Gamble (+65 años, King de consumo básico)

- KO — Coca-Cola (+60 años, King del sector bebidas)

- MCD — McDonald's (cerca de llegar a los 50 años)

- WMT — Walmart (+50 años, King)

- CLX — Clorox (+50 años, King)

- ADP — Automatic Data Processing (+50 años, King)

- LOW — Lowe's (+60 años, King)

Fuera de EE. UU.:

- UL — Unilever (gigante de bienes de consumo con sede en el Reino Unido; sus marcas incluyen Dove, Vaseline, Axe/Lynx, Rexona y TRESemmé)

- NVS — Novartis (farmacéutica suiza, 29 años consecutivos de crecimiento del dividendo)

- RY — Royal Bank of Canada (ha pagado dividendos todos los años desde 1870; mantuvo su dividendo en 2008, cuando muchos bancos estadounidenses los recortaron)

¿Te parece desalentador elegir aristócratas individuales?

No estás solo. El subreddit r/dividends es la comunidad más activa sobre este tema: miles de inversores publican sus carteras, errores y contrapartidas. Nadie allí te hará la selección de activos, pero leer cómo los construyen otros es una de las formas más rápidas de calibrar tu propia estrategia.

También puedes usar Capitally para mostrar tu cartera a otros.

También puedes usar Capitally para mostrar tu cartera a otros.3. Dogs of the Dow: el enfoque de «fórmula simple»

Resumen rápido: una vez al año, compra las 10 acciones con mayor rentabilidad por dividendo del Dow Jones. Mantenlas un año. Rebalancea. Eso es todo. Es un método mecánico, sin juicios de valor.

Cómo funciona:

- El 1 de enero, identifica las 10 acciones del Dow Jones con mayor rentabilidad por dividendo (dividend yield).

- Invierte cantidades iguales en cada una.

- Mantén la inversión durante un año.

- Rebalancea el 1 de enero siguiente: vende las que ya no estén entre las 10 primeras y compra las nuevas que hayan entrado en la lista.

Por qué funciona para principiantes: reglas mecánicas (sin toma de decisiones subjetivas), solo requiere atención una vez al año y se centra en empresas grandes y consolidadas, rotando de forma natural hacia acciones que pueden estar temporalmente infravaloradas (la rentabilidad sube cuando los precios caen).

- Reglas mecánicas: sin necesidad de tomar decisiones basadas en juicios subjetivos.

- Solo requiere atención una vez al año.

- Se centra en empresas grandes y consolidadas.

- Rota de forma natural hacia acciones que pueden estar infravaloradas temporalmente (la rentabilidad aumenta cuando los precios caen).

La estrategia «Dogs of the Dow» puede concentrarse fuertemente en un par de sectores cuando estos no están en favor. Revisa tu exposición sectorial una vez al año; si está desequilibrada, es una característica de esta estrategia, no un fallo, pero debes tenerlo en cuenta.

4. Enfoque equilibrado por sectores: el método de la «dieta equilibrada»

Resumen rápido: distribuye tus posiciones en 5 sectores económicos con diferentes perfiles de dividendos, de modo que tus ingresos sobrevivan al mal año de cualquier sector.

Cómo funciona: construye una cartera con acciones de dividendos de múltiples sectores, reconociendo que cada industria tiene perfiles de pago distintos.

Ejemplo de cartera inicial con 5 sectores:

Sector | Ejemplo | Perfil de rentabilidad | Perfil de crecimiento |

|---|---|---|---|

Servicios públicos | NextEra Energy (NEE) | Superior | Más lento |

Consumo básico | Procter & Gamble (PG) | Moderado | Estable |

Salud | Johnson & Johnson (JNJ) | Inferior | Fiable |

Financieros | JPMorgan Chase (JPM) | Variable | Cíclico |

Tecnología | Microsoft (MSFT) | Inferior | Crecimiento máximo |

Por qué funciona: los sectores reaccionan de forma distinta a las condiciones económicas. Los servicios públicos resisten cuando el crecimiento se debilita, los financieros prosperan cuando suben los tipos y el sector tecnológico lidera cuando los inversores se muestran optimistas. Diversificar entre ellos mantiene tu flujo de ingresos constante a lo largo de ciclos completos.

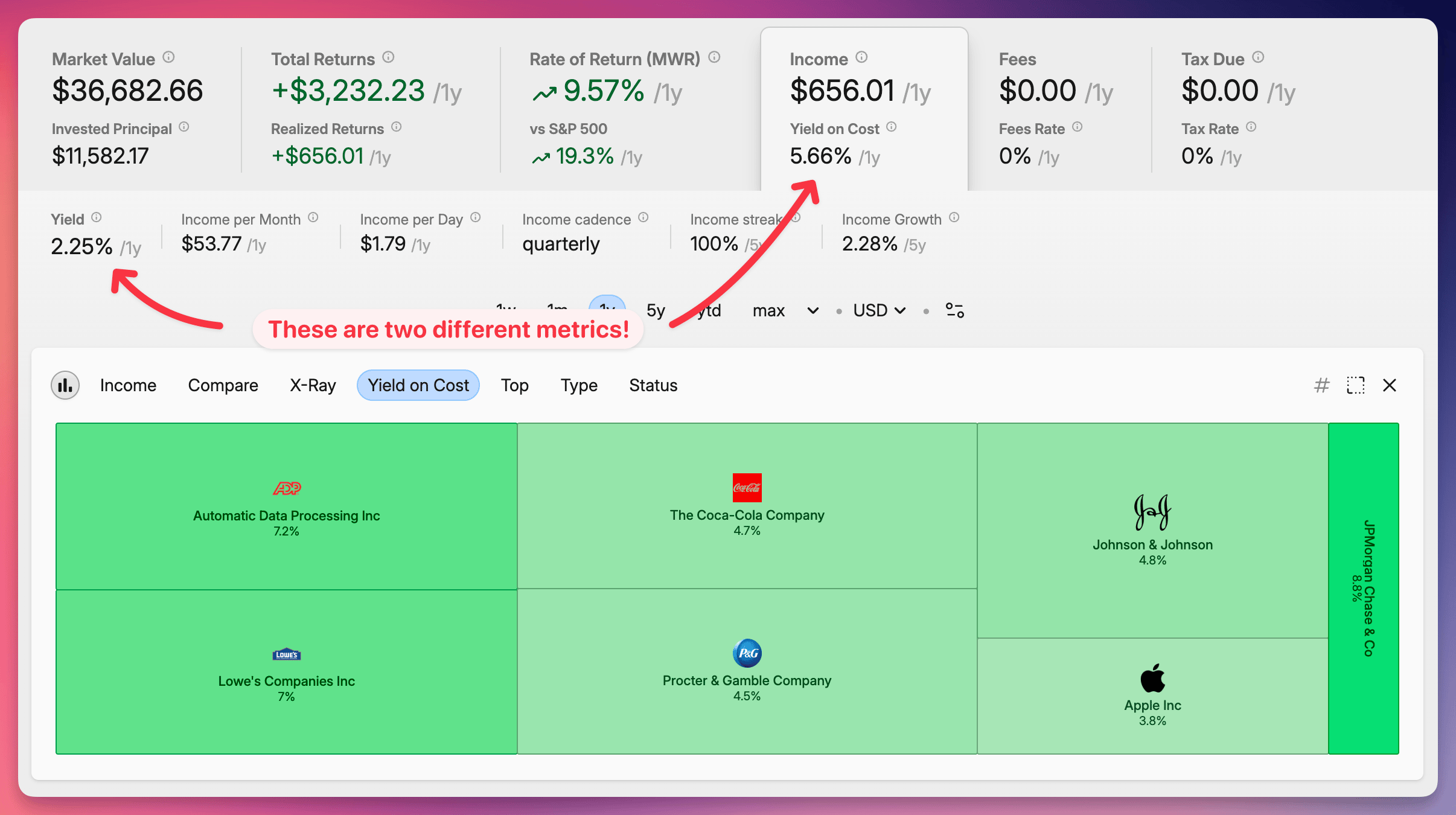

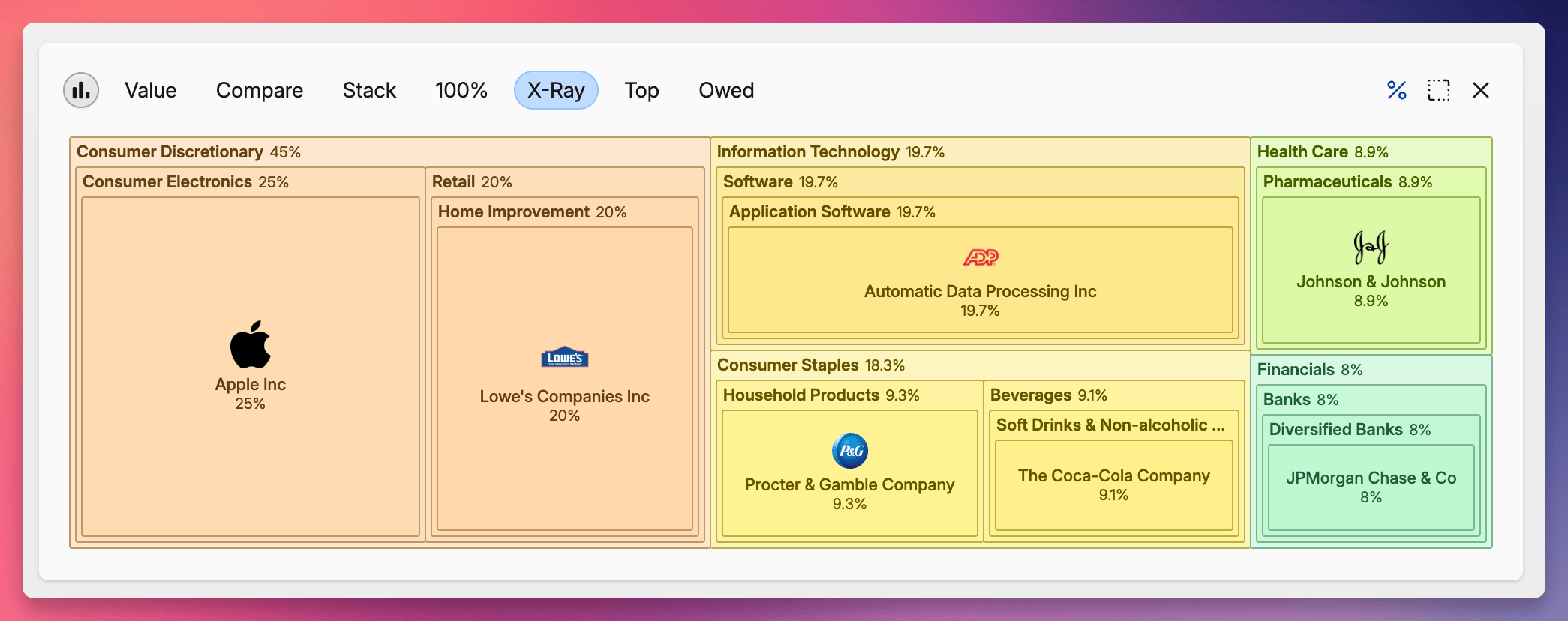

Revisa tu asignación sectorial

A medida que tu cartera crece, la exposición sectorial se convierte en la fuente de riesgo más ignorada.

Asignación sectorial detallada tal como la muestra Capitally

Asignación sectorial detallada tal como la muestra CapitallyCapitally categoriza automáticamente cada activo por sector y te muestra de dónde provienen realmente tus dividendos. Si un sector está generando silenciosamente el 60 % de tus ingresos, te darás cuenta antes de que ocurra la próxima recesión.

Conclusiones clave

- La calidad del dividendo importa más que la rentabilidad por sí sola. Céntrate en el *payout ratio*, el crecimiento y los fundamentos de la empresa, no solo en la cifra principal.

- Para los principiantes, los dividendos en efectivo regulares de empresas consolidadas son la única categoría importante. Evita los dividendos extraordinarios, los dividendos en acciones y los ETF exóticos de alta rentabilidad al empezar.

- Elige una estrategia (o combina dos): ETF de dividendos para una exposición sencilla, Aristócratas para calidad, Dogs of the Dow para una regla mecánica o una mezcla sectorial para ingresos equilibrados.

- Reinvierte tus dividendos. Los planes de reinversión de dividendos (DRIP) convierten los pagos en efectivo en capitalización compuesta y pueden aumentar considerablemente la rentabilidad total a largo plazo.

- Haz un seguimiento de todo. Sin una visión clara de la rentabilidad, la rentabilidad sobre el coste de adquisición (*yield on cost*), el *payout ratio* y la exposición sectorial, la estrategia se vuelve más difícil de gestionar con el tiempo. Las hojas de cálculo también se vuelven más difíciles de mantener a medida que las carteras crecen.

La inversión en dividendos combina la revalorización del capital con ingresos predecibles: una combinación poco común para construir patrimonio a largo plazo. Elige una estrategia, reinvierte, dale años y la capitalización compuesta hará gran parte del trabajo.

Tus próximos pasos

- Abre una cuenta de valores si aún no tienes una.

- Elige una de las estrategias anteriores (la mayoría de los principiantes obtienen mejores resultados con un ETF de dividendos más 3 o 5 acciones aristócratas).

- Configura aportaciones mensuales automáticas.

- Activa el DRIP o compra un ETF UCITS de acumulación si resides en Europa.

- Lee el análisis en profundidad sobre métricas de dividendos para evaluar cualquier acción individual que estés considerando.

- Configura el seguimiento de dividendos; consulta cómo realizar el seguimiento de dividendos para comparar el uso de hojas de cálculo, las herramientas del broker o un gestor dedicado.

- Comprueba la distribución de activos por sector una vez cada trimestre.

El mejor momento para plantar un árbol de dividendos fue hace veinte años. El segundo mejor momento es hoy.

Preguntas frecuentes

Para vivir de los dividendos, normalmente necesitas una cartera que genere suficientes ingresos anuales por dividendos como para cubrir tus gastos. Con una rentabilidad por dividendo (yield) del 3,5 %, eso equivale a unos 26–28 € de cartera por cada 1 € de gasto anual (unos 28–30 $). Para obtener 40.000 € anuales en concepto de dividendos, planifica una cartera de entre 1,1 y 1,3 millones de euros. La cifra exacta depende de tu rentabilidad, tu situación fiscal y de si también aprovechas la revalorización de los activos.

Sí. Para la mayoría de los principiantes, las acciones con dividendos son un punto de partida sólido. Generan pagos en efectivo visibles, te obligan a centrarte en empresas de calidad y, a menudo, muestran una menor volatilidad que el mercado general, especialmente en comparación con las acciones especulativas de crecimiento. No siempre son la estrategia de mayor rentabilidad en mercados muy alcistas, pero son una de las vías más fáciles para que un principiante aprenda a invertir sin entrar en pánico ante la primera caída.

Los ETF de dividendos más recomendados para principiantes son SCHD (Schwab US Dividend Equity, centrado en EE. UU.), VIG (Vanguard Dividend Appreciation, con inclinación al crecimiento), NOBL (ProShares S&P 500 Dividend Aristocrats) y SDY (SPDR S&P Dividend). Los inversores europeos deberían fijarse en los equivalentes UCITS como VHYL y SPYD.

La mayoría de las acciones estadounidenses con dividendos pagan de forma trimestral (4 veces al año). Algunos REIT y BDC pagan mensualmente. Muchas acciones europeas pagan de forma semestral o anual. Los ETF distribuyen según un calendario fijo (a menudo trimestral), mientras que los ETF de acumulación reinvierten internamente en lugar de realizar pagos.

Reinvierte mientras construyas tu patrimonio; cobra en efectivo cuando los dividendos financien tu estilo de vida. Los dividendos reinvertidos generan interés compuesto: los mismos 10.000 € invertidos durante 30 años con una rentabilidad por dividendo del 4 % se convierten en unos 32.400 € con reinversión, frente a los 22.000 € si cobras el efectivo: una diferencia del 47 %. Un plan de reinversión de dividendos (DRIP) automatiza este proceso.

Sí, pero requiere capital. Con una rentabilidad de cartera del 3,5 %, 1.000 € al mes (12.000 € al año) en dividendos requieren tener invertidos unos 340.000 €. Con una rentabilidad del 5 % (con un riesgo algo mayor), la cifra baja a unos 240.000 €. Si reinviertes los dividendos durante el camino, la cantidad necesaria de tu propio bolsillo es significativamente menor.

En EE. UU., los dividendos cualificados tributan al tipo impositivo de las ganancias de capital a largo plazo (0 %, 15 % o 20 % según los ingresos), que es mucho menor que el impuesto sobre la renta ordinario. Para que sean cualificados, debes mantener la acción durante más de 60 días en el periodo de 121 días que comienza 60 días antes de la fecha ex-dividendo, y la acción debe pertenecer a una corporación estadounidense o extranjera cualificada. Los dividendos ordinarios (no cualificados) incluyen la mayoría de las distribuciones de los REIT y tributan como rentas ordinarias.

Muchas empresas, especialmente las jóvenes y de rápido crecimiento (como las tecnológicas y biotecnológicas), eligen reinvertir todos sus beneficios en el negocio en lugar de pagar dividendos. La apuesta es que la revalorización del capital superará lo que los accionistas ganarían con los dividendos. Amazon, Google y Berkshire Hathaway son ejemplos famosos que no pagaron dividendos durante décadas. La contrapartida: no hay ingresos regulares, pero potencialmente hay una rentabilidad mucho mayor a largo plazo si la apuesta funciona.

El consejo de administración vota cada dividendo tras revisar los beneficios, el flujo de caja, las necesidades de inversión futuras y el historial de dividendos. La mayoría de los pagadores consolidados se fijan un ratio de pago (o payout ratio) específico (a menudo del 30–60 % de los beneficios) y aspiran a un crecimiento gradual y constante en lugar de cambios drásticos, ya que recortar un dividendo es una de las peores señales que una empresa cotizada puede dar.

El interés compuesto genera rentabilidad tanto sobre tu inversión original como sobre las rentabilidades anteriores. Para los inversores en dividendos, cobrar los dividendos en efectivo es interés simple; reinvertirlos es interés compuesto. Ejemplo: 10.000 € invertidos a una rentabilidad por dividendo del 4 % durante 30 años se convierten en unos 22.000 € si cobras los dividendos (10.000 € iniciales + 12.000 € cobrados), o unos 32.400 € si los reinviertes: un 47 % más. Cuanto más tiempo estés invertido, mayor será la brecha.

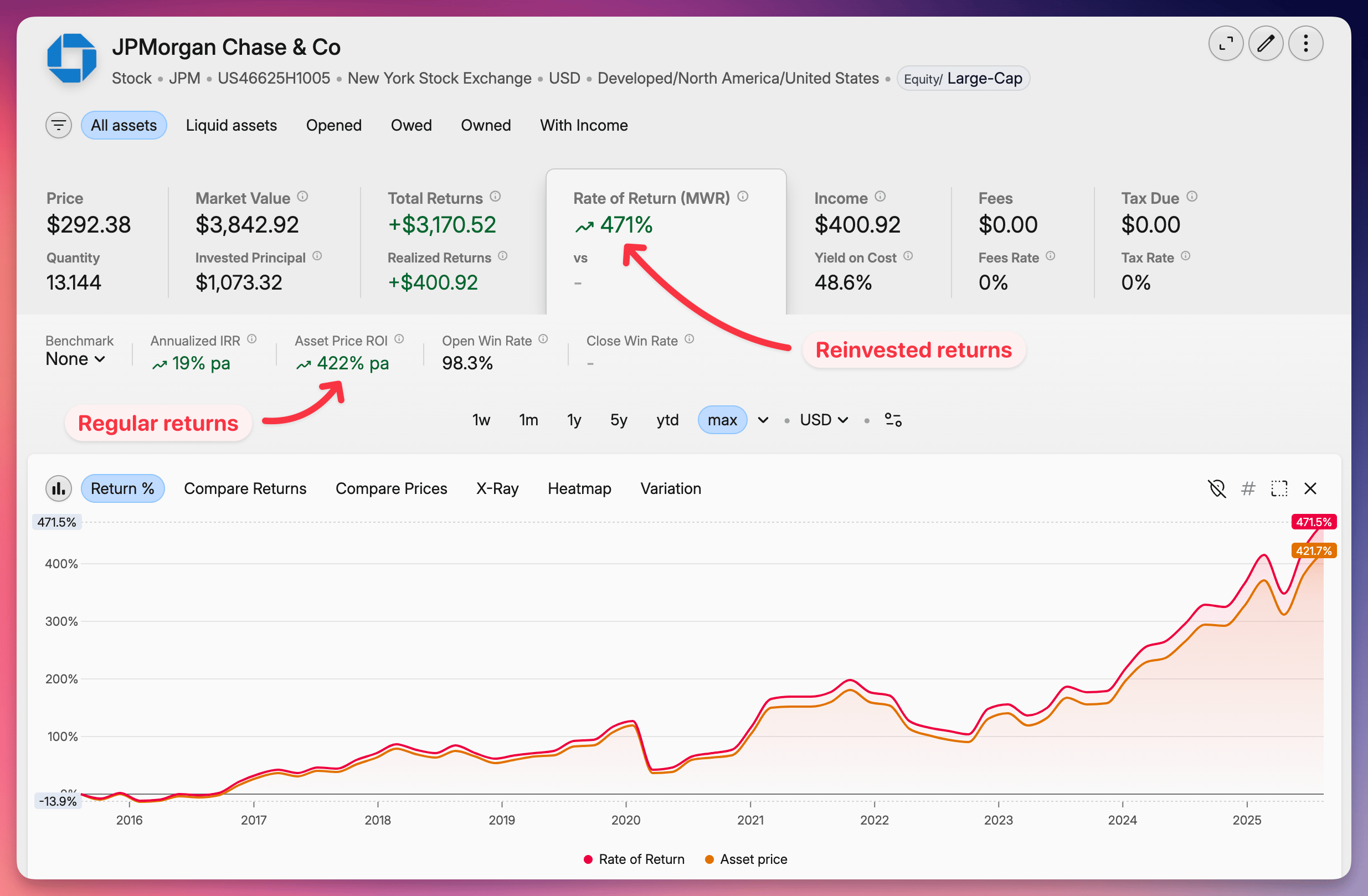

¡Reinvierte tus dividendos!

Esos impresionantes números de rentabilidad del mercado que aparecen en los gráficos financieros asumen la reinversión. Pero los dividendos no se reinvierten solos; permanecen como efectivo a no ser que tú actúes.

Para una capitalización sin complicaciones, configura un plan de reinversión de dividendos (DRIP) con tu broker. Los DRIP compran automáticamente más acciones cada vez que se paga un dividendo, generalmente sin comisiones. Fidelity, Schwab y Vanguard lo permiten con un solo ajuste. Un ETF de acumulación UCITS puede cumplir un papel similar al de un DRIP, aunque el resultado fiscal puede variar según el país.

Diferencia de rentabilidad entre dividendos pagados y reinvertidos en Capitally

Diferencia de rentabilidad entre dividendos pagados y reinvertidos en Capitally