Aby zacząć inwestować w spółki dywidendowe, otwórz rachunek maklerski, wybierz jedną z czterech strategii dla początkujących (ETF-y dywidendowe, arystokraci dywidendowi, Dogs of the Dow lub portfel sektorowy), kupuj jakościowe akcje i reinwestuj wypłaty poprzez DRIP. W przeciwieństwie do zysków kapitałowych, dywidendy są wypłacane zgodnie z harmonogramem ustalonym przez firmę — niezależnie od aktualnego kursu akcji w danym kwartale. To oddzielenie sprawia, że dywidendy stanowią odrębne źródło stopy zwrotu, a nie tylko formę ekspozycji na akcje.

Dla początkujących te przewidywalne wpływy gotówki sprawiają, że inwestowanie staje się realne i opłacalne od pierwszego dnia. Ten przewodnik przeprowadzi Cię przez wszystko, co musisz wiedzieć: jak działają dywidendy, na co zwracać uwagę przy wyborze spółki, cztery najprostsze strategie oraz jak śledzić efektywność swoich inwestycji w czasie.

W skrócie: 4 strategie dywidendowe dla początkujących

Strategia | Ryzyko | Wymagany czas | Najlepsza dla |

|---|---|---|---|

ETF-y dywidendowe (np. SCHD, VIG, NOBL) | Niskie | 5 min rocznie | Początkujących szukających szybkiej dywersyfikacji |

Arystokraci dywidendowi (JNJ, PG, KO…) | Niskie-średnie | 1 godz./kwartał | Inwestorów stawiających na jakość z 25-letnią historią |

Dogs of the Dow | Średnie | 1 godz. rocznie | Inwestorów lubiących jasne, mechaniczne zasady |

Zrównoważony portfel sektorowy | Średnie | 2 godz./kwartał | Inwestorów oczekujących przewidywalnych dochodów w różnych cyklach |

Możesz zacząć realizować każdą z tych strategii mając fundusze na zakup jednej akcji (lub akcji ułamkowej u oferujących to brokerów). Jedynym ograniczeniem jest minimalny depozyt wymagany przez Twojego brokera.

Dowiesz się:

- Jak spółki dywidendowe tworzą niezawodny przepływ gotówki

- Które daty są istotne (ogłoszenia, ex-dividend, ustalenia prawa, wypłaty) i dlaczego

- 4 wskaźniki, które odróżniają rzetelne dywidendy od pułapek

- Jak wybierać przyjazne dla początkujących akcje dywidendowe i ETF-y w 2026 roku

- Jak DRIP (reinwestowanie dywidend) zamienia małe wypłaty w realny majątek

- Jak monitorować swoje portfolio, aby strategia faktycznie działała

Spis treści

- W skrócie: 4 strategie dywidendowe dla początkujących

- Jak działają dochody z dywidend?

- 4 daty dywidendowe, które musi znać każdy inwestor

- Jak dywidendy wpływają na cenę akcji

- Przykłady przyjaznych początkującym spółek dywidendowych i ETF-ów (2026)

- Przykład praktyczny w Capitally

- Jak oceniać spółki dywidendowe: 4 wskaźniki, które musi znać każdy początkujący

- Stopa dywidendy

- Wskaźnik wypłaty dywidendy

- Stopa wzrostu dywidendy (DGR)

- Zwrot z kosztu

- Inne koncepcje dywidendowe, które warto znać

- Rodzaje dywidend

- Arystokraci Dywidendowi i Królowie Dywidendowi

- DRIP (plan reinwestycji dywidend)

- 4 najprostsze strategie inwestowania dywidendowego dla początkujących

- 1. ETF-y dywidendowe: podejście „ustaw i zapomnij”

- 2. Arystokraci Dywidendowi: podejście "jakość przede wszystkim"

- 3. Dogs of the Dow: podejście "prostej formuły"

- 4. Podejście zrównoważone sektorowo: metoda „zbilansowanej diety”

- Najważniejsze wnioski

- Twoje kolejne kroki

- Najczęściej zadawane pytania

Jak działają dochody z dywidend?

Dywidenda to Twój udział w zyskach firmy, wypłacany w gotówce z tytułu posiadania akcji. To nie podarunek — to dystrybucja zysków dla współwłaścicieli biznesu.

Cykl jest prosty:

- Firma osiąga zyski w trakcie kwartału lub roku

- Zarząd podejmuje decyzję o wypłacie części zysków akcjonariuszom

- Firma ogłasza kwotę dywidendy na akcję

- Wypłata jest przetwarzana w określonych terminach (patrz niżej)

- Akcjonariusze otrzymują gotówkę na swoje rachunki maklerskie

Większość amerykańskich spółek dywidendowych wypłaca środki kwartalnie (4 razy w roku). Niektóre płacą co miesiąc (niektóre REIT-y, BDC i fundusze zamknięte), a inne półrocznie lub rocznie (powszechne w Europie).

4 daty dywidendowe, które musi znać każdy inwestor

Każda dywidenda podlega czterem datom. W obecnym cyklu rozliczeniowym T+1, dla większości standardowych dywidend gotówkowych w USA data ex-dividend przypada zazwyczaj na ten sam dzień, co dzień ustalenia prawa do dywidendy, o ile dzień ten jest dniem roboczym. Jeśli dzień ustalenia prawa wypada w weekend lub święto giełdowe, data ex-dividend to zazwyczaj poprzedni dzień roboczy.

- Data ogłoszenia (declaration date) — dzień, w którym spółka oficjalnie ogłasza dywidendę, w tym jej kwotę, datę ex-dividend, dzień ustalenia prawa oraz datę wypłaty.

- Data ex-dividend — termin graniczny. Aby otrzymać nadchodzącą dywidendę, musisz kupić akcje przed tą datą. Jeśli kupisz je w dniu ex-dividend lub później, dywidendę otrzyma sprzedający.

- Dzień ustalenia prawa (record date) — dzień, w którym firma sprawdza rejestr akcjonariuszy, aby potwierdzić, komu przysługuje wypłata.

- Data wypłaty (payment date) — dzień, w którym gotówka pojawia się na Twoim rachunku maklerskim. Zazwyczaj następuje to od kilku dni do kilku tygodni po dniu ustalenia prawa.

Data ex-dividend to kluczowy termin graniczny

Kup akcje przed datą Ex-Dywidendy, aby otrzymać nadchodzącą dywidendę. Jeśli kupisz w tym dniu lub później, będziesz musiał poczekać na kolejny cykl.

Krótki przykład z wykorzystaniem Apple (AAPL), którego historia dywidend jest publikowana przez dział relacji inwestorskich Apple:

- 29 stycznia 2026 — Apple ogłosiło kwartalną dywidendę w wysokości 0,26 USD na akcję

- 9 lutego 2026 — dzień ustalenia prawa do dywidendy

- 9 lutego 2026 — data Ex-Dywidendy (ten sam dzień, ponieważ dzień ustalenia prawa przypadł na dzień roboczy)

- 12 lutego 2026 — data wypłaty

Jeśli posiadałeś 100 akcji i kupiłeś je przed 9 lutego 2026 r., otrzymałeś 26 USD w dniu 12 lutego. Jeśli kupiłeś je w dniu 9 lutego lub później, sprzedający otrzymał tę dywidendę.

Jak dywidendy wpływają na cenę akcji

Cena akcji zazwyczaj otwiera się niżej o kwotę zbliżoną do dywidendy w dniu Ex-Dywidendy, ponieważ spółka przeznaczyła te środki pieniężne dla akcjonariuszy. W praktyce szersze ruchy rynkowe mogą przeważyć ten efekt, więc cena może szybko odrobić stratę – lub dalej się zmieniać z niezależnych powodów. Jest to normalna korekta mechaniczna, a nie automatyczny sygnał problemów.

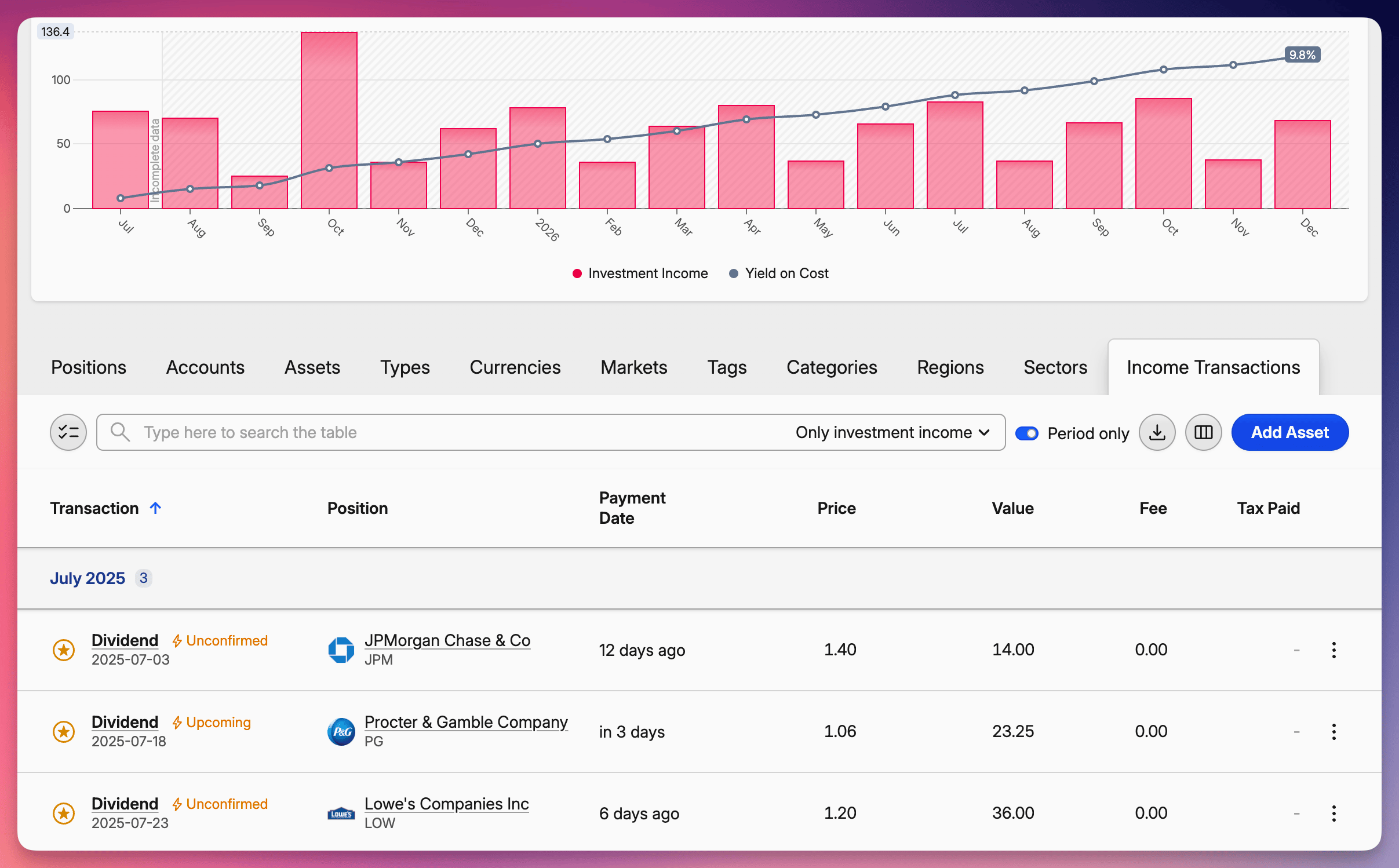

Śledzenie inwestycji bez komplikacji

Śledzenie dat Ex-Dywidendy dla wielu spółek szybko staje się przytłaczające. Gdy zaimportujesz swoje transakcje do Capitally, platforma automatycznie wyświetli Twoje nadchodzące wypłaty dywidend w przejrzystym widoku kalendarza – zobaczysz dokładnie, kiedy wpłynie każda płatność, ile otrzymasz oraz jaka kwota zostanie pobrana na poczet podatku. Już nigdy nie przegapisz żadnej daty Ex-Dywidendy.

Przykłady przyjaznych początkującym spółek dywidendowych i ETF-ów (2026)

Najprostsze portfele dla początkujących są często budowane z niewielkiego zestawu powszechnie posiadanych i stabilnych płatników dywidendy. Są to przykłady edukacyjne, a nie rekomendacje kupna. Przed zainwestowaniem zawsze oceniaj wycenę, podatki, dywersyfikację oraz własne cele.

Ticker | Sektor | Styl dywidendy | Historia dywidend | Dlaczego warto zwrócić na nie uwagę |

|---|---|---|---|---|

JNJ (Johnson & Johnson) | Opieka zdrowotna | Umiarkowane | Ponad 60 lat wzrostów | Dividend King, defensywny cash flow |

PG (Procter & Gamble) | Dobra konsumpcyjne podstawowe | Niskie–umiarkowane | Ponad 65 lat wzrostów | Posiada marki kupowane co tydzień |

KO (Coca-Cola) | Napoje | Umiarkowane | Ponad 60 lat wzrostów | Globalna marka, klasyczna akcja dywidendowa |

MCD (McDonald's) | Restauracje | Niskie–umiarkowane | Prawie 50 lat wzrostów | Długa historia przetrwania wielu recesji |

WMT (Walmart) | Handel detaliczny | Niskie | Ponad 50 lat wzrostów | Niższa stopa dywidendy, reputacja silnego wzrostu dywidendy |

SCHD (Schwab US Dividend ETF) | ETF | ETF o wyższym dochodzie | Sito jakości dywidendy | Ekspozycja na dywidendy z USA w jednym funduszu, niska opłata |

VIG (Vanguard Dividend Appreciation ETF) | ETF | ETF o niższej stopie dywidendy, nastawiony na wzrost | Skupienie na wzroście dywidendy | Szeroka dywersyfikacja, niskie koszty |

Inwestorzy z Europy, którzy nie mogą kupować amerykańskich ETF-ów bezpośrednio, powinni przyjrzeć się odpowiednikom UCITS, takim jak VHYL (Vanguard FTSE All-World High Dividend Yield UCITS) oraz SPYD notowanym na Xetrze (SPDR S&P US Dividend Aristocrats UCITS) — oferują one tę samą ekspozycję na spółki dywidendowe w formacie UCITS.

Przykład praktyczny w Capitally

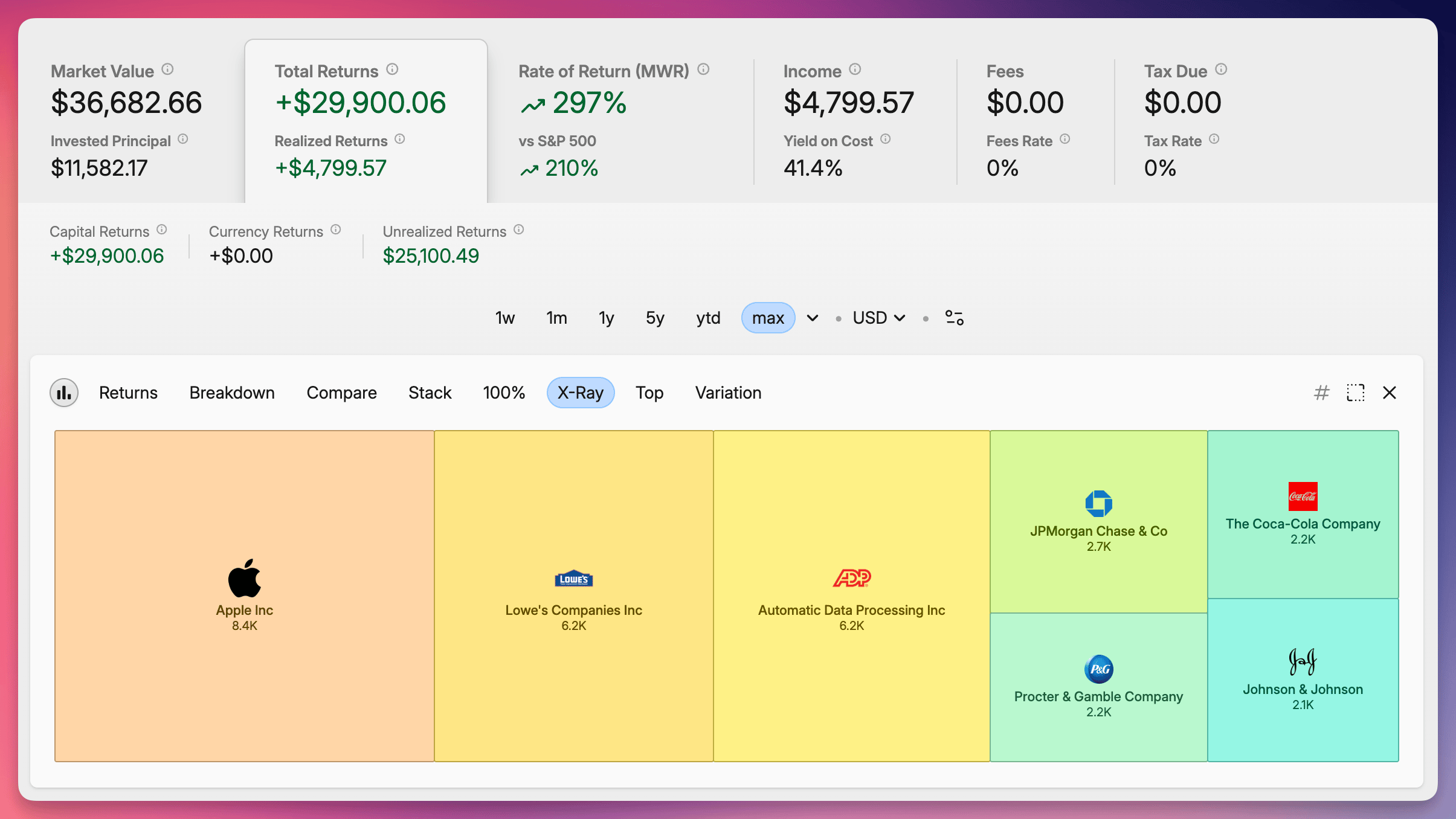

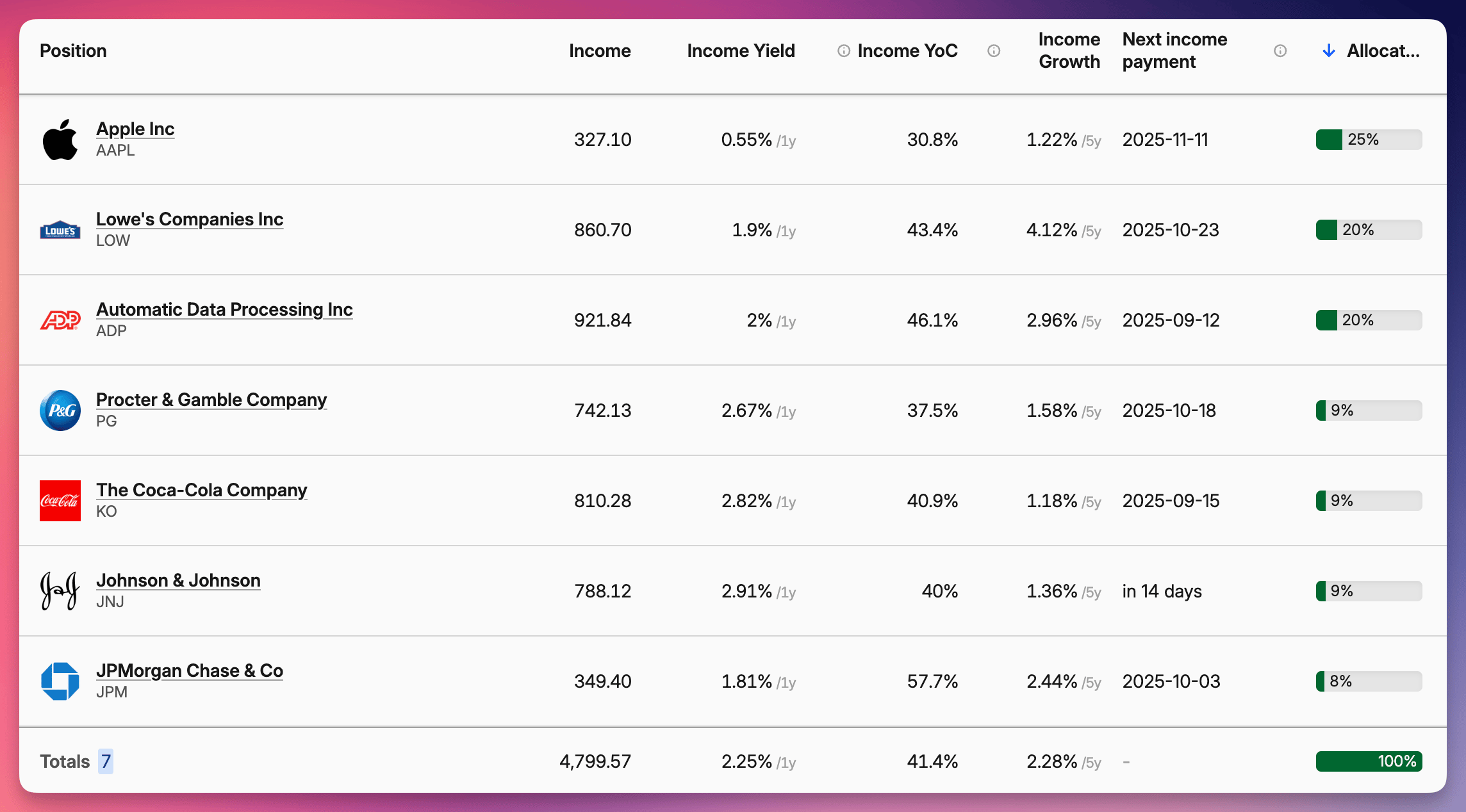

Poniższy zrzut ekranu pokazuje, jak w rzeczywistości radził sobie portfel początkującego inwestora złożony z pięciu Arystokratów Dywidendowych — po 2000 USD (ok. 8000 PLN) zainwestowane w każdą ze spółek 5 stycznia 2015 r. (Johnson & Johnson, Procter & Gamble, Coca-Cola, Lowe's, ADP) i utrzymywane bez żadnych zmian. Widok ten rozbija całkowity zwrot na zyski kapitałowe oraz dochód z dywidend w bezpośrednim porównaniu.

Całkowite zwroty z tego portfolio prezentowane w Capitally

Całkowite zwroty z tego portfolio prezentowane w CapitallyCzęść dywidendowa jest tym, czego wykresy uwzględniające tylko zmiany cen nie pokazują. Dzięki reinwestycji słupek ten rośnie jeszcze bardziej — każda wypłata pozwala kupić więcej akcji, które generują kolejne wypłaty, rok po roku.

Jak oceniać spółki dywidendowe: 4 wskaźniki, które musi znać każdy początkujący

Wybór jakościowej spółki dywidendowej nie polega na gonitwie za najwyższą stopą. Chodzi o znalezienie biznesów, które potrafią utrzymać i zwiększać dywidendy w trakcie pełnych cykli koniunkturalnych. Cztery wskaźniki powiedzą Ci większość tego, co musisz wiedzieć — pełną analizę znajdziesz w kompletnym przewodniku po wskaźnikach dywidendowych.

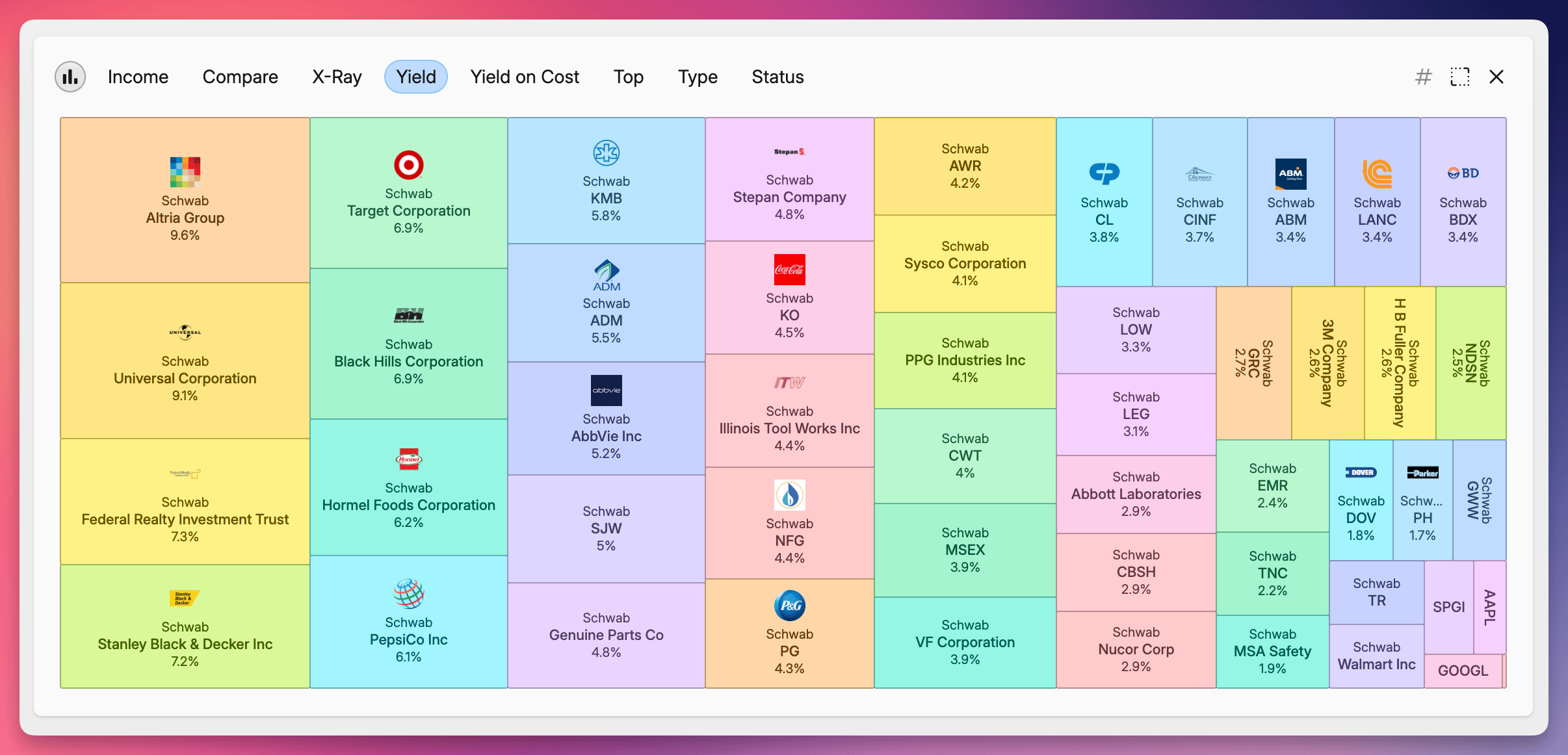

Stopa dywidendy

Aktywa o najwyższej stopie dywidendy wyświetlane w Capitally

Aktywa o najwyższej stopie dywidendy wyświetlane w CapitallyStopa dywidendy = roczna dywidenda na akcję ÷ aktualna cena akcji × 100 %

Wskaźnik ten informuje, ile dochodu generuje akcja w relacji do swojej ceny. Spółka wyceniana na 50 USD, wypłacająca 2 USD rocznej dywidendy, ma stopę dywidendy 4 %. Jest to użyteczne do szybkiego porównania, ale stopa znacznie wyższa od historycznej średniej danej spółki lub jej konkurentów z branży zazwyczaj sygnalizuje spadający kurs akcji, a nie wyjątkową szczodrość firmy.

Gdy stopa dywidendy akcji nagle znacznie wzrasta ponad średnią historyczną lub średnią w branży, prawie zawsze dzieje się tak dlatego, że cena spadła — a nie dlatego, że firma stała się bardziej hojna. Nazywamy to pułapką dywidendową (ang. yield trap).

Wskaźnik wypłaty dywidendy

Wskaźnik wypłaty (payout ratio) = roczna dywidenda na akcję ÷ roczny zysk na akcję × 100 %

Pokazuje, jaka część zysków jest wypłacana w formie dywidend. Niższy poziom jest zazwyczaj bezpieczniejszy. W przypadku większości branż wskaźnik wypłaty poniżej 60 % pozostawia przestrzeń na utrzymanie płatności nawet przy spadku zysków. Spółki użyteczności publicznej oraz REIT-y z założenia mają ten wskaźnik wyższy (70–90 %); spółki technologiczne i dóbr konsumpcyjnych zazwyczaj utrzymują go na poziomie 30–50 %.

Stopa wzrostu dywidendy (DGR)

DGR = ((aktualna roczna dywidenda ÷ dywidenda sprzed N lat)^(1/N) − 1) × 100 %

Spółki, które konsekwentnie zwiększają dywidendy, zazwyczaj osiągają lepsze wyniki niż te z wypłatami na stałym poziomie. Roczny DGR na poziomie 5–10 % jest silnym sygnałem zdrowego biznesu.

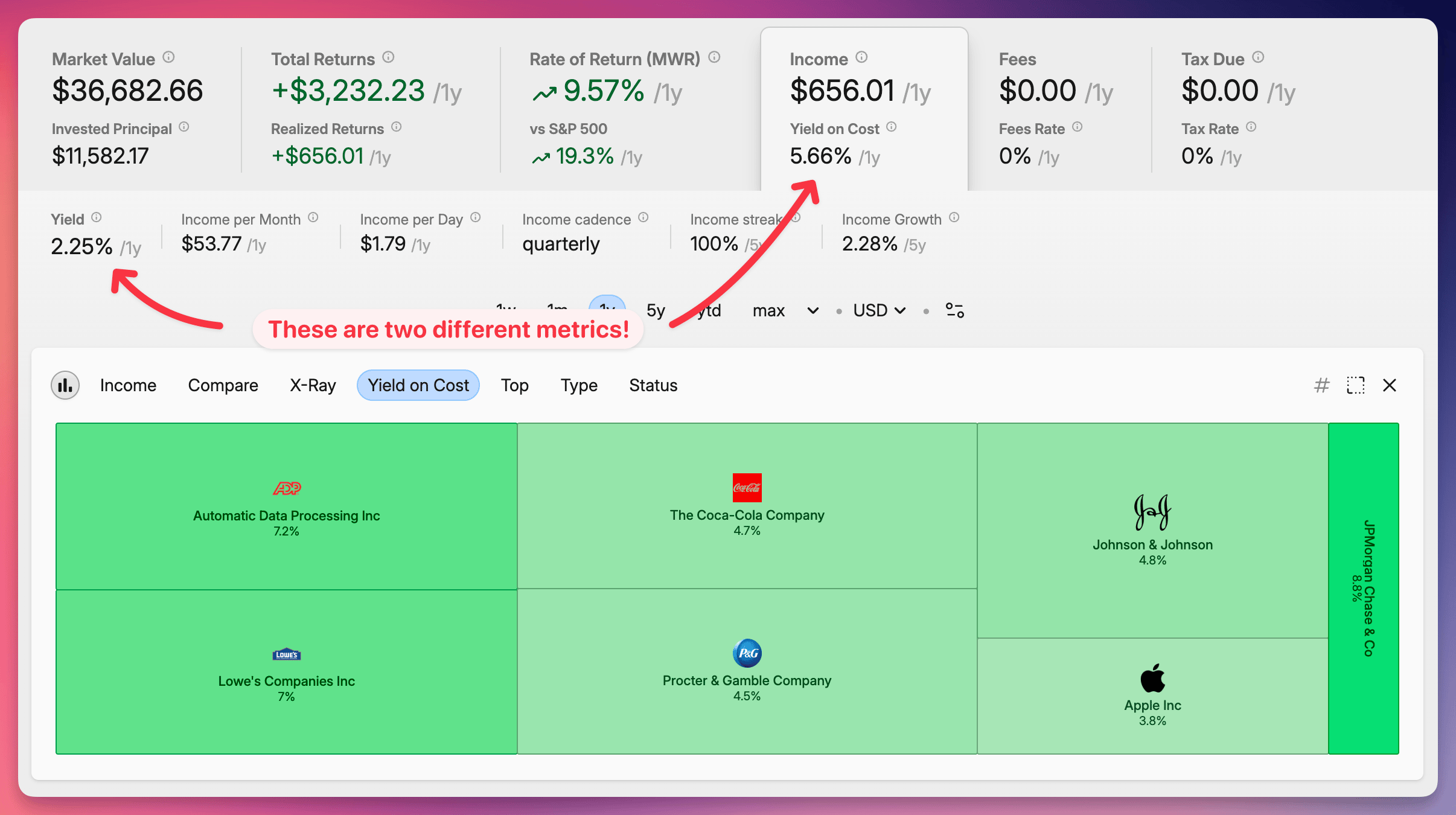

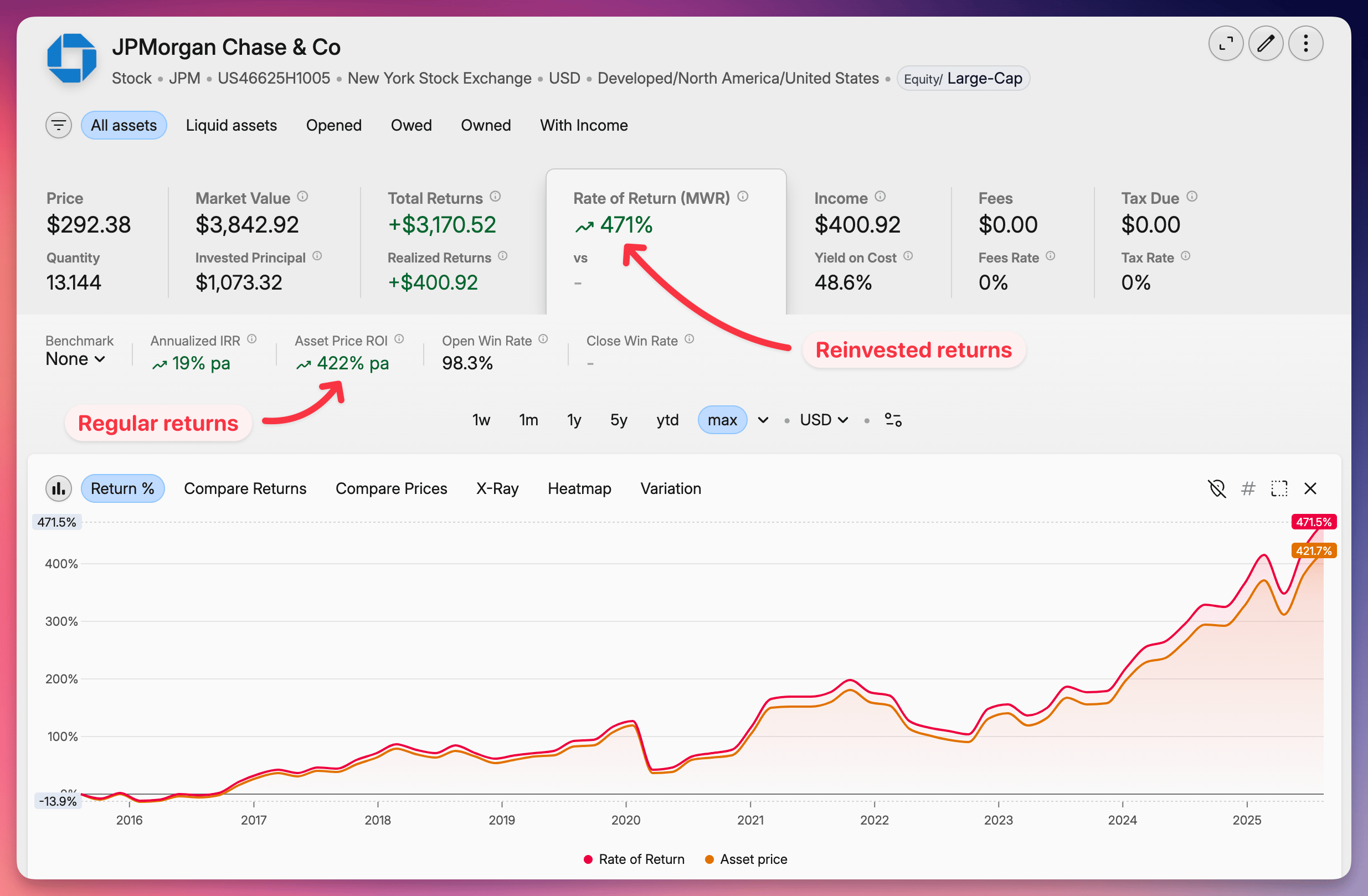

Zwrot z kosztu

Yield on Cost (YoC) = aktualna roczna dywidenda na akcję ÷ Twoja cena zakupu akcji × 100 %

To Twoja osobista stopa dywidendy oparta na tym, ile zapłaciłeś, a nie na dzisiejszej cenie. Długoterminowi inwestorzy dywidendowi często kończą z Yield on Cost znacznie wyższym niż obecna rynkowa stopa dywidendy — to właśnie Kapitalizacja w działaniu.

Śledź swój rzeczywisty zwrot z kosztu

Zwrot z kosztu i rentowność porównane w Capitally

Zwrot z kosztu i rentowność porównane w CapitallyYield on Cost staje się skomplikowany, gdy kupowałeś akcje po różnych cenach na przestrzeni lat. Capitally automatycznie oblicza Twój rzeczywisty Yield on Cost dla każdego zakupu akcji, dzięki czemu widzisz faktyczny zwrot z dywidendy w oparciu o swoją konkretną historię inwestycyjną — a nie teoretyczny wskaźnik z podręcznika.

Inne koncepcje dywidendowe, które warto znać

Rodzaje dywidend

Sposób opodatkowania zależy od Twojego kraju i typu konta. Poniższe uwagi są uproszczonymi przykładami edukacyjnymi, a nie poradą podatkową.

Nie każda dywidenda jest taka sama. Oto cztery rodzaje, z którymi się spotkasz:

- Regularne dywidendy gotówkowe — to standard. Gotówka trafia na Twój rachunek maklerski co kwartał (lub miesiąc/półrocze). Stanowią fundament każdego portfela początkującego inwestora.

- Dywidendy specjalne — jednorazowe dodatkowe wypłaty wykraczające poza regularny harmonogram, zwykle wynikające z nadzwyczajnych zysków, sprzedaży aktywów lub restrukturyzacji. Specjalna dywidenda Microsoftu w wysokości 3 USD na akcję w 2004 r. zwróciła akcjonariuszom 32 mld USD. Miło, gdy się zdarzają, ale są nieprzewidywalne — nie planuj swojego budżetu w oparciu o nie.

- Dywidendy akcyjne — dodatkowe akcje zamiast gotówki. 5-procentowa dywidenda akcyjna oznacza 5 nowych akcji za każde 100 posiadanych. Opodatkowanie zależy od kraju; w wielu przypadkach podatek jest odroczony do momentu sprzedaży, ale nie zawsze.

- Zwrot kapitału (Return of Capital) — sytuacja, w której część „dywidendy” jest w rzeczywistości zwrotem Twoich własnych pieniędzy (częste w REIT-ach, spółkach MLP i niektórych funduszach). Zasady podatkowe są różne, ale często zmniejsza to Twój koszt nabycia i może zwiększyć przyszły podatek od zysków kapitałowych.

Początkujący powinni skupić się niemal wyłącznie na regularnych dywidendach gotówkowych od spółek z konsekwentną historią wypłat.

Arystokraci Dywidendowi i Królowie Dywidendowi

To nie są wskaźniki — to elitarne kategorie.

- Arystokraci Dywidendowi (Dividend Aristocrats) — spółki z indeksu S&P 500, które zwiększały swoją dywidendę przez co najmniej 25 lat z rzędu, zgodnie z oficjalną metodologią S&P Dow Jones Indices.

- Królowie Dywidendowi (Dividend Kings) — spółki, które zwiększały swoją dywidendę przez co najmniej 50 lat z rzędu (brak wymogu przynależności do S&P 500).

Firmy te zwiększały wypłaty przez wiele recesji, krachów giełdowych i pełnych cykli koniunkturalnych. Stanowią one kręgosłup wielu portfeli dywidendowych.

DRIP (plan reinwestycji dywidend)

DRIP (Dividend Reinvestment Plan) automatycznie wykorzystuje Twoje dywidendy do zakupu większej liczby akcji tej samej spółki — często bez prowizji i często w formie akcji ułamkowych. Reinwestowane dywidendy generują kolejne dywidendy, za które kupujesz więcej akcji i tak dalej. Na przestrzeni dekad efekt kapitalizacji może zmienić skromny portfel w realny majątek.

Szybki przykład: 100 akcji o wartości 50 USD ze stopą dywidendy 4 % wypłaca 200 USD rocznie. Dzięki DRIP te 200 USD kupuje 4 kolejne akcje — więc w następnym roku otrzymasz już 208 USD, potem 216 USD, potem 225 USD, a krzywa staje się coraz bardziej stroma.

4 najprostsze strategie inwestowania dywidendowego dla początkujących

Najskuteczniejsze strategie dla początkujących są również najprostsze. Wybierz jedną — lub połącz dwie — i trzymaj się jej konsekwentnie.

1. ETF-y dywidendowe: podejście „ustaw i zapomnij”

Szybkie podsumowanie: Kup jeden fundusz i uzyskaj natychmiastową dywersyfikację setek spółek wypłacających dywidendy. Najmniej wysiłku, najniższe ryzyko pojedynczej spółki, idealny pierwszy krok.

Jak to działa: kupujesz akcje ETF (funduszu typu Exchange Traded Fund), który koncentruje się na akcjach dywidendowych. Zarządzający funduszem zajmuje się doborem spółek i rebalansowaniem. Kupując jeden ticker, stajesz się właścicielem dziesiątek lub setek spółek dywidendowych.

Dlaczego sprawdza się u początkujących:

- Natychmiastowa dywersyfikacja między wieloma firmami

- Profesjonalne zarządzanie portfelem

- Niższe ryzyko niż przy wyborze pojedynczych akcji

- Niskie koszty (często poniżej 0,1 % rocznie w przypadku największych funduszy)

- Możliwość rozpoczęcia inwestycji od ceny jednej akcji — zazwyczaj 50–150 USD

ETF-y akumulujące a dystrybuujące:

- ETF-y typu Accumulating (akumulujące) automatycznie reinwestują dywidendy wewnątrz funduszu. W niektórych krajach może to odroczyć podatek od dywidendy, podczas gdy w innych inwestorzy mogą być zobowiązani do płacenia podatku każdego roku, nawet jeśli gotówka nie jest wypłacana.

- ETF-y typu Distributing (dystrybuujące) wypłacają gotówkę na Twój rachunek maklerski zgodnie z harmonogramem. Widzisz przepływy pieniężne bezpośrednio, a opodatkowanie zależy od Twojego kraju i typu konta.

Wiele ETF-ów występuje w obu wersjach — wybierz tę w zależności od tego, czy chcesz otrzymywać gotówkę teraz, czy maksymalizować korzyści z kapitalizacji.

Warte uwagi ETF-y koncentrujące się na Arystokratach:

- NOBL — ProShares S&P 500 Dividend Aristocrats ETF (tylko spółki z serią 25+ lat wzrostów)

- SDY — SPDR S&P Dividend ETF (indeks S&P High Yield Dividend Aristocrats, 20+ lat)

- VIG — Vanguard Dividend Appreciation ETF (koncentracja na szerokim wzroście dywidend)

- SCHD — Schwab US Dividend Equity ETF (wysokiej jakości amerykańskie spółki dywidendowe o wysokiej rentowności, bardzo popularny)

ETF-y dla europejskich inwestorów

Europejczycy mogą kupować tylko fundusze ETF zgodne z wymogami UCITS. Wiele amerykańskich ETF-ów ma swoje odpowiedniki UCITS (często pod innym tickerem), ale ich skład, waluta i sposób opodatkowania mogą się różnić. Szukaj VHYL (Vanguard FTSE All-World High Dividend Yield UCITS), SPYD (SPDR S&P US Dividend Aristocrats UCITS) lub FUSD (Fidelity US Quality Income UCITS).

Jak zacząć: otwórz rachunek maklerski → wybierz 1–2 ETF-y z powyższej listy → ustaw automatyczny miesięczny zakup. To wszystko.

Uważaj na ETF-y o wysokiej rentowności (YieldMax, fundusze typu covered call)

Oddzielna kategoria "dywidendowych" ETF-ów wykorzystuje strategie opcyjne do generowania dochodu. Rodzina YieldMax (TSLY, APLY, NVDY) sprzedaje opcje kupna (covered calls) na pojedyncze akcje, aby generować miesięczny dochód z rentownością przekraczającą czasem 20 %.

Na papierze wyglądają świetnie — ale w trakcie silnej hossy osiągają znacznie gorsze wyniki, ponieważ opcje kupna ograniczają zyski, podczas gdy cena akcji bazowych rośnie. To narzędzia dochodowe dla emerytów, a nie narzędzia do budowania majątku dla początkujących z długim horyzontem czasowym.

Złota zasada: jeśli rentowność przekracza 10 % i nie rozumiesz dokładnie, skąd pochodzi, traktuj ją z dużą ostrożnością.

2. Arystokraci Dywidendowi: podejście "jakość przede wszystkim"

Szybkie podsumowanie: Zbuduj małe portfolio spółek, które podnosiły dywidendy w każdym roku przez co najmniej 25 lat — przez recesje, pandemie i krachy. Wymaga to więcej wysiłku niż w przypadku ETF-ów, ale zapewnia głębsze przekonanie co do każdej posiadanej pozycji.

Jak to działa: zamiast gonić za najnowszymi trendami technologicznymi, budujesz koszyk spółek z udokumentowaną historią podnoszenia dywidend. Arystokrata Dywidendowy to spółka z indeksu S&P 500, która zwiększała swoją dywidendę przez co najmniej 25 lat z rzędu. Król Dywidend robi to od ponad 50 lat.

Niektóre z tych spółek wypłacały coraz wyższe dywidendy nawet w trakcie dymisji Nixona, krachu w 1987 roku, pęknięcia bańki internetowej i kryzysu finansowego w 2008 roku. Taką passę trudno udawać.

Dlaczego to działa dla początkujących:

- Jak jazda z doświadczonym kierowcą — mniej wypadków (czyt. cięć dywidendy)

- Przetrwały w obliczu wielu poważnych recesji

- Defensywne biznesy sprzedające produkty codziennego użytku (pasta do zębów, leki, żywność)

- Historycznie osiągnęły lepsze wyniki niż szerszy rynek przy mniejszej zmienności

Sam kurs akcji to tylko połowa historii

Efektowna spółka niepłacąca dywidendy może zyskać 80 % w ciągu dekady. "Nudny" płatnik dywidendy może zyskać tylko 40 % w tym samym czasie. Kto wygrał?

Odpowiedź nie jest oczywista. Przy 4 % stopie dywidendy reinwestowanej rocznie, całkowity zysk (total return) spółki dywidendowej po 10 latach może zniwelować większość tej różnicy — a przy dłuższych horyzontach (ponad 20 lat) regularnie przegania wykresy oparte tylko na samej cenie. Dywidendy kapitalizują się w ciszy, a większość wykresów pokazuje tylko cenę.

Przykład Johnson & Johnson z lat 2010–2020 jest klasyczny: kurs akcji wzrósł ponad dwukrotnie, a reinwestowanie dywidend w tym czasie dodało mniej więcej kolejne 50 punktów procentowych do całkowitej stopy zwrotu. Jeśli pominiesz dywidendy w swoim modelu myślowym, niedoszacujesz tego, co faktycznie dają akcje dywidendowe.

Jak wybierać jakościowych Arystokratów i Królów:

- Wskaźnik wypłaty dywidendy (payout ratio) — jaka część zysków trafia na dywidendy? Poniżej 60 % to bezpieczna strefa dla większości branż.

- Tempo wzrostu dywidendy — wolisz stałą podwyżkę o 5–10 % każdego roku czy brak wzrostu przez cztery lata, a potem 50 %? Stabilność wygrywa.

- Zdrowie finansowe — niskie zadłużenie, zdrowe rezerwy gotówkowe. Różnica między przyjacielem z oszczędnościami a tym, który ciągle prosi o pożyczkę.

- Fosa konkurencyjna (competitive moat) — czy spółka ma coś, czego konkurenci nie mogą powielić? Coca-Cola ma swoją markę, Apple swój ekosystem, a Johnson & Johnson tysiące patentów.

Siła reinwestowania

Zacznij od 10 000 USD (ok. 40 000 PLN) w koszyku Arystokratów z rentownością 3 %. W pierwszym roku zbierzesz ok. 300 USD (ok. 1 200 PLN) — to nie zmienia życia. Ale jeśli reinwestujesz te środki i pozwolisz spółkom bazowym podnosić dywidendę średnio o ok. 7 % rocznie (co jest typowe dla Arystokratów), po 30 latach Twoje 10 000 USD zamieni się w ponad 100 000 USD (ok. 400 000 PLN) — nawet przy bardzo skromnym wzroście cen akcji. Kapitalizacja wykonuje najcięższą pracę.

Arystokraci i Królowie, których warto znać (pełne listy prowadzone przez S&P Dow Jones Indices i Sure Dividend):

- JNJ — Johnson & Johnson (ponad 60 lat, Król branży medycznej)

- PG — Procter & Gamble (ponad 65 lat, Król dóbr konsumpcyjnych podstawowych)

- KO — Coca-Cola (ponad 60 lat, Król branży napojów)

- MCD — McDonald's (zbliża się do 50 lat)

- WMT — Walmart (ponad 50 lat, Król)

- CLX — Clorox (ponad 50 lat, Król)

- ADP — Automatic Data Processing (ponad 50 lat, Król)

- LOW — Lowe's (ponad 60 lat, Król)

Poza granicami USA:

- UL — Unilever (gigant dóbr konsumpcyjnych z siedzibą w Wielkiej Brytanii; marki to m.in. Dove, Vaseline, Axe/Lynx, Rexona, TRESemmé)

- NVS — Novartis (szwajcarska firma farmaceutyczna, 29 lat nieprzerwanego wzrostu dywidendy)

- RY — Royal Bank of Canada (wypłaca dywidendy w każdym roku od 1870 r.; utrzymał dywidendę przez kryzys w 2008 r., kiedy wiele banków w USA ją obcięło)

Wybór pojedynczych arystokratów wydaje się zbyt przytłaczający?

Nie jesteś sam. Subreddit r/dividends to najaktywniejsza społeczność w tym temacie — tysiące inwestorów publikuje tam swoje portfolio, błędy i rozważania. Nikt tam nie zrobi wyboru za Ciebie, ale czytanie o tym, jak budują inni, to jeden z najszybszych sposobów na kalibrację własnych decyzji.

Możesz też użyć Capitally, aby pokazać swoje portfolio innym.

Możesz też użyć Capitally, aby pokazać swoje portfolio innym.3. Dogs of the Dow: podejście "prostej formuły"

Szybkie podsumowanie: Raz w roku kup 10 spółek z indeksu Dow Jones o najwyższej stopie dywidendy. Trzymaj przez rok. Zrób rebalansowanie. To wszystko. Mechanicznie, bez własnych ocen.

Jak to działa:

- 1 stycznia zidentyfikuj 10 spółek z Dow Jones o najwyższej stopie dywidendy

- Zainwestuj równą kwotę w każdą z nich

- Trzymaj przez rok

- Zrób rebalansowanie w następnym roku 1 stycznia: sprzedaj te, które nie są już w pierwszej dziesiątce, kup nowych graczy

Dlaczego działa dla początkujących:

- Mechaniczne zasady — brak subiektywnych decyzji

- Wymaga uwagi tylko raz w roku

- Koncentruje się na dużych, ugruntowanych firmach

- Naturalnie rotuje w stronę akcji, które mogą być tymczasowo niedowartościowane (rentowność rośnie, gdy ceny spadają)

Strategia „Dogs of the Dow” może prowadzić do dużej koncentracji w kilku sektorach, gdy tracą one na popularności. Raz w roku warto sprawdzić ekspozycję sektorową — jeśli jest ona nierównomierna, jest to cecha tej strategii, a nie błąd, lecz warto mieć tego świadomość.

4. Podejście zrównoważone sektorowo: metoda „zbilansowanej diety”

Krótkie podsumowanie: Rozłóż swoje aktywa na 5 sektorów gospodarki o różnych profilach dywidendowych, aby Twoje dochody przetrwały słabszy rok w którymkolwiek z nich.

Jak to działa: buduj portfel ze spółek dywidendowych z różnych sektorów, pamiętając, że różne branże mają zróżnicowane profile dywidendowe.

Przykładowy portfel startowy obejmujący 5 sektorów:

Sektor | Przykład | Profil rentowności | Profil wzrostu |

|---|---|---|---|

Usługi użyteczności publicznej | NextEra Energy (NEE) | Wyższy | Wolniejszy |

Dobra konsumpcyjne podstawowe | Procter & Gamble (PG) | Umiarkowane | Stabilny |

Opieka zdrowotna | Johnson & Johnson (JNJ) | Niższy | Niezawodny |

Finanse | JPMorgan Chase (JPM) | Zmienna | Cyliczny |

Technologia | Microsoft (MSFT) | Niższy | Najwyższy wzrost |

Dlaczego to działa: sektory reagują różnie na warunki gospodarcze. Usługi użyteczności publicznej zyskują, gdy wzrost wyhamowuje, finanse prosperują przy rosnących stopach procentowych, a technologia dominuje, gdy inwestorzy stają się optymistami. Rozproszenie między nimi utrzymuje stabilność strumienia Twoich dochodów przez pełne cykle koniunkturalne.

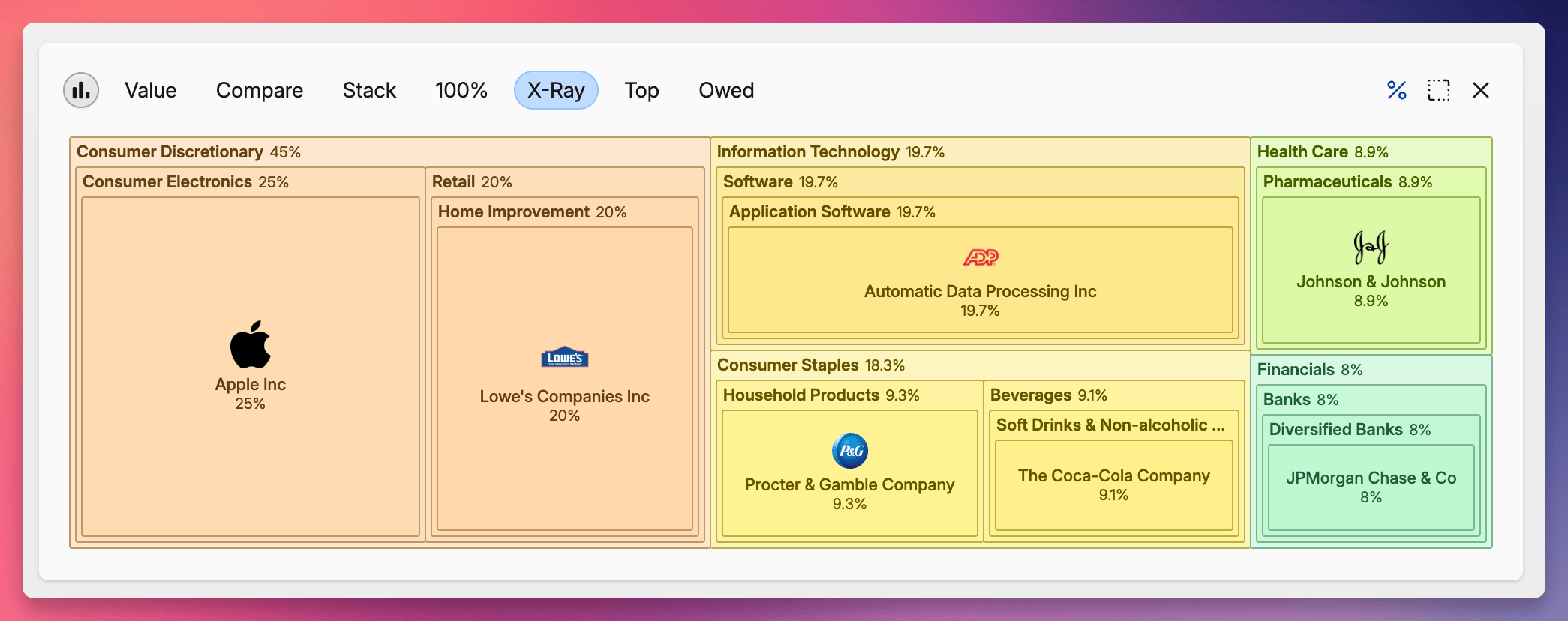

Sprawdź swoją alokację sektorową

W miarę rozwoju Twojego portfolio ekspozycja sektorowa staje się najczęściej pomijanym źródłem ryzyka.

Szczegółowa alokacja sektorowa wyświetlana przez Capitally

Szczegółowa alokacja sektorowa wyświetlana przez CapitallyCapitally automatycznie kategoryzuje każde aktywo według sektora i pokazuje, skąd faktycznie pochodzą Twoje dywidendy. Jeśli jeden sektor po cichu generuje 60 % Twojego dochodu, zobaczysz to, zanim odczuje to kolejna bessa.

Najważniejsze wnioski

- Jakość dywidendy liczy się bardziej niż sama stopa dywidendy. Skup się na wskaźniku wypłat, wzroście i fundamentach biznesowych, a nie tylko na liczbach z nagłówków.

- Dla początkujących jedyną istotną kategorią są regularne dywidendy gotówkowe od ugruntowanych firm. Na starcie pomiń dywidendy specjalne, akcje gratisowe i egzotyczne ETF-y o wysokiej stopie dywidendy.

- Wybierz jedną strategię (lub połącz dwie): ETF-y dywidendowe dla wygody, „Arystokraci” dla jakości, Dogs of the Dow dla mechanicznych zasad, miks sektorowy dla zrównoważonego dochodu.

- Reinwestuj swoje dywidendy. DRIP zamienia zwykłe wypłaty gotówkowe w kapitalizację, co może znacząco zwiększyć całkowity zysk w długim terminie.

- Śledź wszystko. Bez przejrzystego wglądu w stopę dywidendy, „Zwrot z kosztu”, wskaźnik wypłat i ekspozycję sektorową, strategia staje się z czasem trudniejsza do zarządzania. Arkusze kalkulacyjne również stają się coraz trudniejsze w utrzymaniu wraz z rozwojem portfela.

Inwestowanie dywidendowe łączy aprecjację kapitału z przewidywalnym dochodem — to rzadkie połączenie w długoterminowym budowaniu majątku. Wybierz strategię, reinwestuj, daj sobie lata, a kapitalizacja wykona większość pracy.

Twoje kolejne kroki

- Otwórz rachunek maklerski, jeśli jeszcze go nie masz

- Wybierz jedną strategię powyżej (większości początkujących najlepiej służy połączenie ETF dywidendowego + 3–5 spółek typu „Arystokrata”)

- Skonfiguruj automatyczne wpłaty miesięczne

- Włącz DRIP lub kup akumulujący ETF typu UCITS, jeśli mieszkasz w Europie

- Przeczytaj szczegółowy przewodnik po wskaźnikach dywidendowych, aby ocenić każdą rozważaną akcję

- Skonfiguruj śledzenie dywidend — zobacz jak śledzić dywidendy w porównaniu: arkusz kalkulacyjny vs broker vs dedykowany tracker

- Sprawdzaj alokację sektorową raz na kwartał

Najlepszy czas, by zasadzić „drzewo dywidendowe”, był dwadzieścia lat temu. Drugi najlepszy czas to dzisiaj.

Najczęściej zadawane pytania

Aby żyć z dywidend, zazwyczaj potrzebujesz portfela, który generuje wystarczający roczny dochód dywidendowy, by pokryć Twoje wydatki — przy stopie dywidendy portfela na poziomie 3,5 % jest to około 28–30 PLN wartości portfela na każdy 1 PLN rocznych wydatków. Aby uzyskać 40 000 PLN rocznego dochodu z dywidend, zaplanuj portfel o wartości około 1,1–1,3 mln PLN. Dokładna kwota zależy od wypracowanej stopy dywidendy, Twojej sytuacji podatkowej oraz tego, czy korzystasz również ze wzrostu wartości kapitału.

Tak — dla większości początkujących akcje dywidendowe stanowią dobry punkt wyjścia. Generują widoczne wypłaty gotówki, wymuszają skupienie się na jakościowych biznesach i często wykazują niższą zmienność niż szeroki rynek, zwłaszcza w porównaniu z ryzykownymi akcjami spółek wzrostowych. Choć nie zawsze jest to strategia o najwyższych zwrotach w okresie hossy, jest to jeden z najbardziej przyjaznych dla nowicjuszy sposobów na naukę inwestowania bez paniki przy pierwszym spadku na giełdzie.

Najczęściej polecane ETF-y dywidendowe dla osób początkujących to SCHD (Schwab US Dividend Equity, koncentrujący się na USA), VIG (Vanguard Dividend Appreciation, z naciskiem na wzrost), NOBL (ProShares S&P 500 Dividend Aristocrats) oraz SDY (SPDR S&P Dividend). Inwestorzy europejscy powinni zwrócić uwagę na odpowiedniki typu UCITS, takie jak VHYL czy SPYD.

Większość amerykańskich spółek dywidendowych płaci dywidendy kwartalnie (4 razy w roku). Niektóre fundusze REIT i BDC płacą w trybie miesięcznym. Wiele europejskich spółek wypłaca dywidendy półrocznie lub rocznie. ETF-y dokonują dystrybucji według ustalonego harmonogramu (często kwartalnie) — istnieją również ETF-y typu akumulującego, które reinwestują środki wewnętrznie, zamiast je wypłacać.

Reinwestuj, gdy budujesz majątek; wypłacaj gotówkę, gdy dywidendy finansują Twój styl życia. Reinwestowane dywidendy podlegają procentowi składanemu: te same 10 000 PLN zainwestowane na 30 lat przy 4-procentowej stopie dywidendy kończą z kwotą około 32 400 PLN w przypadku reinwestycji, w porównaniu do 22 000 PLN przy wypłacie gotówki — to 47 % różnicy. Plan DRIP (Dividend Reinvestment Plan) automatyzuje ten proces.

Tak, ale wymaga to kapitału. Przy stopie dywidendy portfela na poziomie 3,5 % uzyskanie 1 000 PLN miesięcznie (12 000 PLN rocznie) wymaga zainwestowania około 340 000 PLN. Przy stopie 5 % (przy nieco wyższym ryzyku) kwota ta spada do około 240 000 PLN. Jeśli po drodze reinwestujesz dywidendy, kapitał, który faktycznie musisz wpłacić, jest znacznie mniejszy.

W USA dywidendy kwalifikowane są opodatkowane według stawki zysków kapitałowych długoterminowych (0 %, 15 % lub 20 % w zależności od dochodu) — znacznie niższej niż podatek od dochodów zwykłych. Aby się kwalifikować, musisz posiadać akcje przez ponad 60 dni w 121-dniowym okresie zaczynającym się 60 dni przed datą ex-dywidendy, a akcje muszą pochodzić od amerykańskiej korporacji lub kwalifikującej się korporacji zagranicznej. Zwykłe (niekwalifikowane) dywidendy obejmują większość wypłat z REIT-ów i są opodatkowane jak standardowy dochód.

Wiele firm — zwłaszcza młodych i szybko rozwijających się (np. z branży technologicznej czy biotechnologicznej) — wybiera reinwestowanie wszystkich zysków z powrotem w biznes zamiast wypłacania dywidend. Zakłada się, że wzrost wartości kapitału przewyższy to, co akcjonariusze zarobiliby na dywidendach. Amazon, Google i Berkshire Hathaway przez dekady słynęły z niewypłacania dywidend. Kompromis: brak regularnego dochodu, ale potencjalnie znacznie wyższe długoterminowe stopy zwrotu, jeśli strategia zadziała.

Rada dyrektorów głosuje nad każdą dywidendą po przeanalizowaniu zysków, przepływów pieniężnych, przyszłych potrzeb inwestycyjnych i historii dywidend. Większość uznanych płatników celuje w określony współczynnik wypłat (często 30–60 % zysków) i dąży do stabilnego, stopniowego wzrostu zamiast drastycznych zmian — ponieważ cięcie dywidendy to jeden z najgorszych sygnałów, jakie publiczna spółka może wysłać inwestorom.

Procent składany generuje zyski zarówno od Twojej pierwotnej inwestycji, jak i od wcześniejszych wypracowanych zysków. Dla inwestorów dywidendowych wypłacanie dywidendy jako gotówki to zwykłe odsetki; reinwestowanie dywidend to zastosowanie procentu składanego. Przykład: 10 000 PLN zainwestowane przy 4-procentowej stopie dywidendy na 30 lat wzrasta do około 22 000 PLN, jeśli wypłacasz dywidendy jako gotówkę (10 000 PLN kapitału + 12 000 PLN zebranych dywidend), lub do około 32 400 PLN, jeśli je reinwestujesz — o 47 % więcej. Im dłużej pozostajesz na rynku, tym większa staje się ta różnica.

Reinwestuj swoje dywidendy!

Te imponujące wyniki rynkowe w wykresach finansowych? Zakładają one reinwestycję. Jednak dywidendy nie reinwestują się same — pozostają jako gotówka, chyba że podejmiesz działanie.

Aby bezproblemowo korzystać z procentu składanego, aktywuj plan automatycznej reinwestycji dywidend (DRIP) u swojego brokera. Plany DRIP automatycznie kupują więcej akcji przy każdej wypłacie dywidendy, zazwyczaj bez prowizji. Oferują to m.in. tacy brokerzy jak XTB, Interactive Brokers czy eToro. ETF-y typu accumulating (akumulujące) w Europie pełnią podobną rolę w kontekście procentu składanego, choć konsekwencje podatkowe mogą różnić się w zależności od kraju.

Różnica w stopie zwrotu między wypłaconymi a zreinwestowanymi dywidendami w Capitally

Różnica w stopie zwrotu między wypłaconymi a zreinwestowanymi dywidendami w Capitally