Pour commencer à investir dans les actions à dividendes, ouvrez un compte chez un courtier, choisissez l'une des quatre stratégies pour débutants (ETF de dividendes, Dividend Aristocrats, Dogs of the Dow ou un mélange sectoriel), achetez des titres de qualité et réinvestissez les versements via le DRIP. Contrairement aux plus-values, les versements de dividendes suivent un calendrier fixé par l'entreprise, indépendamment du cours de l'action durant le trimestre. Ce découplage fait des dividendes une source de rendement distincte, et pas seulement une simple variante de l'exposition aux actions.

Pour les débutants, ces flux de trésorerie prévisibles rendent l'investissement concret et gratifiant dès le premier jour. Ce guide vous accompagne sur tout ce dont vous avez besoin pour commencer : le fonctionnement des dividendes, les points à surveiller sur une action, les quatre stratégies les plus simples et la manière de suivre vos résultats dans le temps.

En un coup d'œil : 4 stratégies de dividendes pour débutants

Stratégie | Risque | Temps requis | Idéal pour |

|---|---|---|---|

ETF de dividendes (ex. SCHD, VIG, NOBL) | Faible | 5 min/an | Débutants absolus souhaitant une diversification en un clic |

Dividend Aristocrats (JNJ, PG, KO…) | Faible à moyen | 1 h/trimestre | Investisseurs privilégiant la qualité, historique de 25 ans et plus |

Dogs of the Dow | Moyen | 1 h/an | Investisseurs rigoureux recherchant une règle claire |

Portefeuille équilibré par secteur | Moyen | 2 h/trimestre | Investisseurs souhaitant des revenus prévisibles à travers les cycles |

Vous pouvez démarrer l'une de ces stratégies avec le prix d'une seule action (ou d'une fraction d'action chez les courtiers qui le permettent). La seule limite est le montant minimum imposé par votre courtier.

Vous apprendrez :

- Comment les actions à dividendes créent un flux de trésorerie fiable

- Quelles dates sont importantes (déclaration, date ex-dividende, date de registre, date de paiement) et pourquoi

- Les 4 indicateurs qui distinguent les dividendes de qualité des pièges à rendement

- Comment choisir des actions et des ETF à dividendes adaptés aux débutants en 2026

- Comment le DRIP (réinvestissement des dividendes) transforme de petits paiements en un patrimoine réel

- Comment suivre votre portefeuille pour que la stratégie fonctionne réellement

Table des matières

- En un coup d'œil : 4 stratégies de dividendes pour débutants

- Comment fonctionnent les revenus de dividendes ?

- Les 4 dates de dividendes que tout investisseur doit connaître

- Comment les dividendes affectent le cours de bourse

- Exemples d'actions à dividendes et d'ETF adaptés aux débutants (2026)

- Exemple pratique, suivi sur Capitally

- Comment évaluer des actions à dividendes : 4 indicateurs essentiels pour débutant

- Rendement du dividende

- Taux de distribution du dividende

- Taux de croissance du dividende (DGR)

- Rendement sur coût d'achat

- Autres concepts de dividendes utiles aux débutants

- Les différents types de dividendes

- Dividend Aristocrats et Dividend Kings

- DRIP (plan de réinvestissement des dividendes)

- Les 4 stratégies simples d'investissement en dividendes pour débutants

- 1. ETF de dividendes : l'approche « on place et on oublie »

- 2. Dividend Aristocrats : l'approche « priorité à la qualité »

- 3. La stratégie « Dogs of the Dow » : l'approche par formule simple

- 4. Approche par secteurs équilibrés : la méthode du « régime équilibré »

- Points clés à retenir

- Vos prochaines étapes

- Questions fréquentes

Comment fonctionnent les revenus de dividendes ?

Un dividende représente votre part des bénéfices d'une entreprise, versée en espèces car vous en êtes actionnaire. Il ne s'agit pas d'un cadeau, mais d'une distribution aux copropriétaires de l'entreprise.

Le cycle est simple :

- L'entreprise réalise des bénéfices au cours d'un trimestre ou d'une année

- Le conseil d'administration vote la distribution d'une partie de ces bénéfices aux actionnaires

- L'entreprise annonce le montant du dividende par action

- Le paiement est traité à des dates spécifiques (voir ci-dessous)

- Les actionnaires reçoivent les espèces sur leurs comptes titres

La plupart des sociétés américaines matures versent des dividendes sur une base trimestrielle (4 paiements par an). Certaines paient mensuellement (certaines foncières immobilières REIT, BDC et fonds fermés), tandis que d'autres paient de manière semestrielle ou annuelle (courant en Europe).

Les 4 dates de dividendes que tout investisseur doit connaître

Quatre dates régissent chaque dividende. Dans le cycle de règlement T+1 actuel, la date ex-dividende pour la plupart des dividendes en numéraire américains est généralement le même jour que la "date de registre" lorsque celle-ci tombe un jour ouvré. Si la date de registre tombe un week-end ou un jour férié, la date ex-dividende est généralement le jour ouvré précédent.

- Date de déclaration — le jour où l'entreprise annonce officiellement le dividende, incluant le montant, la date ex-dividende, la date de registre et la date de paiement.

- Date ex-dividende — la limite. Pour percevoir le dividende à venir, vous devez acheter avant la date ex-dividende. Si vous achetez ce jour-là ou après, c'est le vendeur qui recevra le dividende.

- Date de registre — la date à laquelle l'entreprise vérifie son registre des actionnaires pour confirmer qui a droit au paiement.

- Date de paiement — le jour où les espèces arrivent sur votre compte titres. Cela peut prendre de quelques jours à quelques semaines après la date de registre.

La date ex-dividende est la limite critique

Achetez avant la date ex-dividende pour percevoir le dividende à venir. Si vous achetez le jour même ou après, vous devrez attendre le cycle suivant.

Exemple rapide avec Apple (AAPL), dont l'historique des dividendes est publié par les relations investisseurs d'Apple :

- 29 janvier 2026 — Apple a déclaré un dividende trimestriel de 0,26 $ par action

- 9 février 2026 — date de clôture (record date)

- 9 février 2026 — date ex-dividende (le même jour, car la date de clôture tombait un jour ouvré)

- 12 février 2026 — date de paiement

Si vous possédiez 100 actions et que vous les avez achetées avant le 9 février 2026, vous avez reçu 26 $ le 12 février. Si vous les avez achetées le 9 février ou après, c'est le vendeur qui a perçu ce dividende.

Comment les dividendes affectent le cours de bourse

Le cours de l'action baisse généralement à l'ouverture, d'un montant proche du dividende, le jour de la date ex-dividende, car l'entreprise a consacré ces liquidités à ses actionnaires. En pratique, les mouvements globaux du marché peuvent compenser cet effet ; le cours peut donc se reprendre rapidement — ou continuer d'évoluer pour des raisons sans rapport. Il s'agit d'un ajustement mécanique normal, qui n'est pas automatiquement le signe d'un problème.

Un suivi simplifié

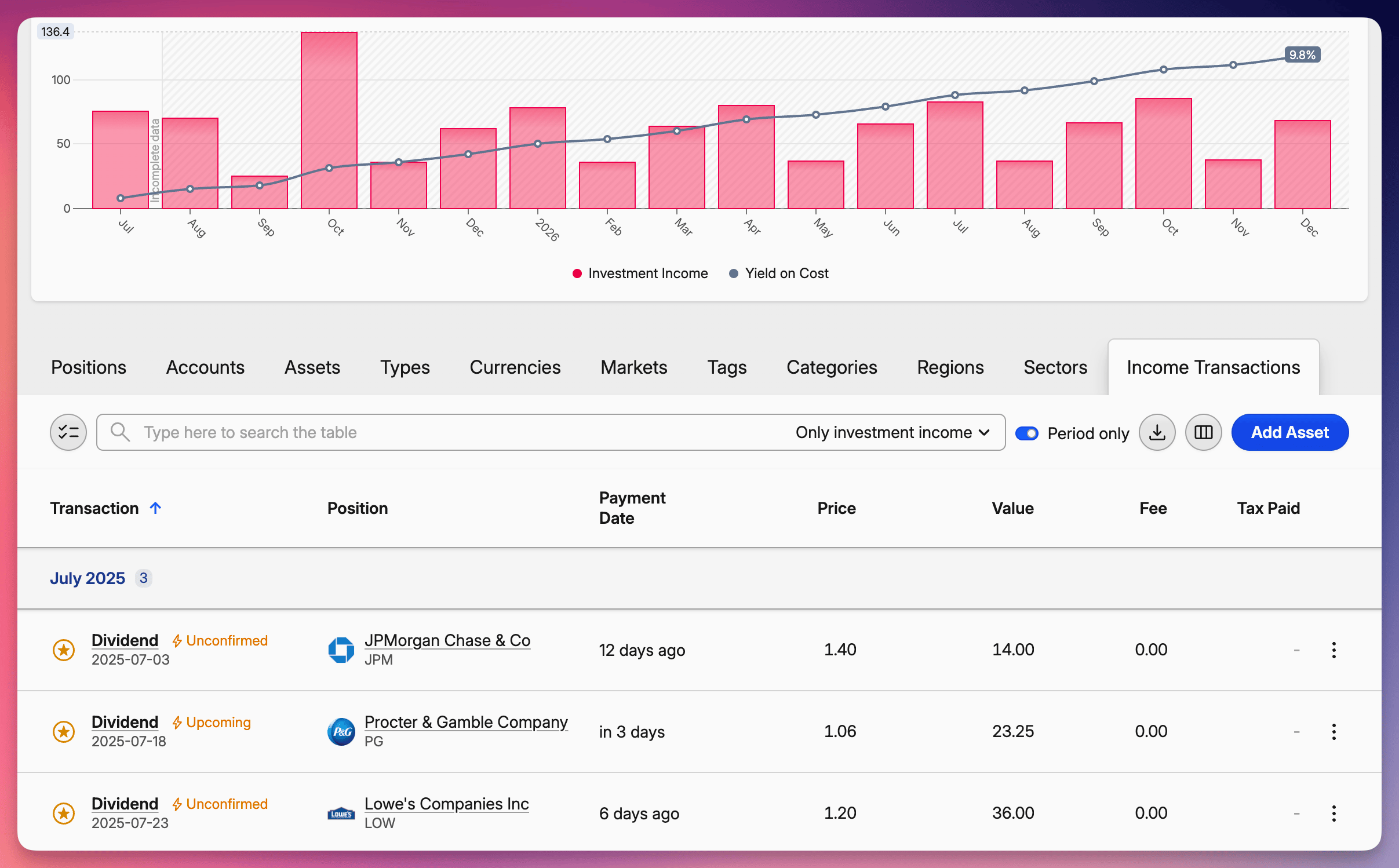

Suivre les dates ex-dividende de nombreuses actions devient vite compliqué. Lorsque vous importez vos transactions dans Capitally, la plateforme affiche automatiquement vos prochains paiements de dividendes dans une vue calendrier claire — vous voyez précisément quand chaque paiement arrive, quel montant vous recevrez et quelle somme sera retenue à la source. Vous ne manquerez plus jamais une date ex-dividende.

Exemples d'actions à dividendes et d'ETF adaptés aux débutants (2026)

Les portefeuilles les plus simples pour débuter sont souvent constitués d'un petit ensemble d'entreprises aux dividendes durables largement détenues. Il s'agit d'exemples pédagogiques et non de recommandations d'achat. Évaluez toujours la valorisation, la fiscalité, la diversification et vos propres objectifs avant d'investir.

Ticker | Secteurs | Style de rendement | Historique des dividendes | Pourquoi ce choix |

|---|---|---|---|---|

JNJ (Johnson & Johnson) | Santé | Modéré | Plus de 60 ans de hausse | Dividend King, cash flow défensif |

PG (Procter & Gamble) | Consommation de base | Faible à modéré | Plus de 65 ans de hausse | Détient des marques achetées chaque semaine |

KO (Coca-Cola) | Boissons | Modéré | Plus de 60 ans de hausse | Marque mondiale, valeur de rendement classique |

MCD (McDonald's) | Restaurants | Faible à modéré | Près de 50 ans de hausse | Solide historique sur plusieurs récessions |

WMT (Walmart) | Commerce de détail | Faible | Plus de 50 ans de hausse | Rendement inférieur, réputation de forte croissance du dividende |

SCHD (Schwab US Dividend ETF) | ETF | ETF à rendement supérieur | Critères de qualité des dividendes | Exposition US dividendes via un seul fonds, frais bas |

VIG (Vanguard Dividend Appreciation ETF) | ETF | ETF à faible rendement, axé sur la croissance | Accent sur la croissance du dividende | Diversification large, frais réduits |

Pour les investisseurs européens dans l'impossibilité de négocier directement des ETF américains, tournez-vous vers des équivalents UCITS comme le VHYL (Vanguard FTSE All-World High Dividend Yield UCITS) et le SPYD sur Xetra (SPDR S&P US Dividend Aristocrats UCITS) : une exposition similaire aux dividendes, intégrée dans une enveloppe UCITS.

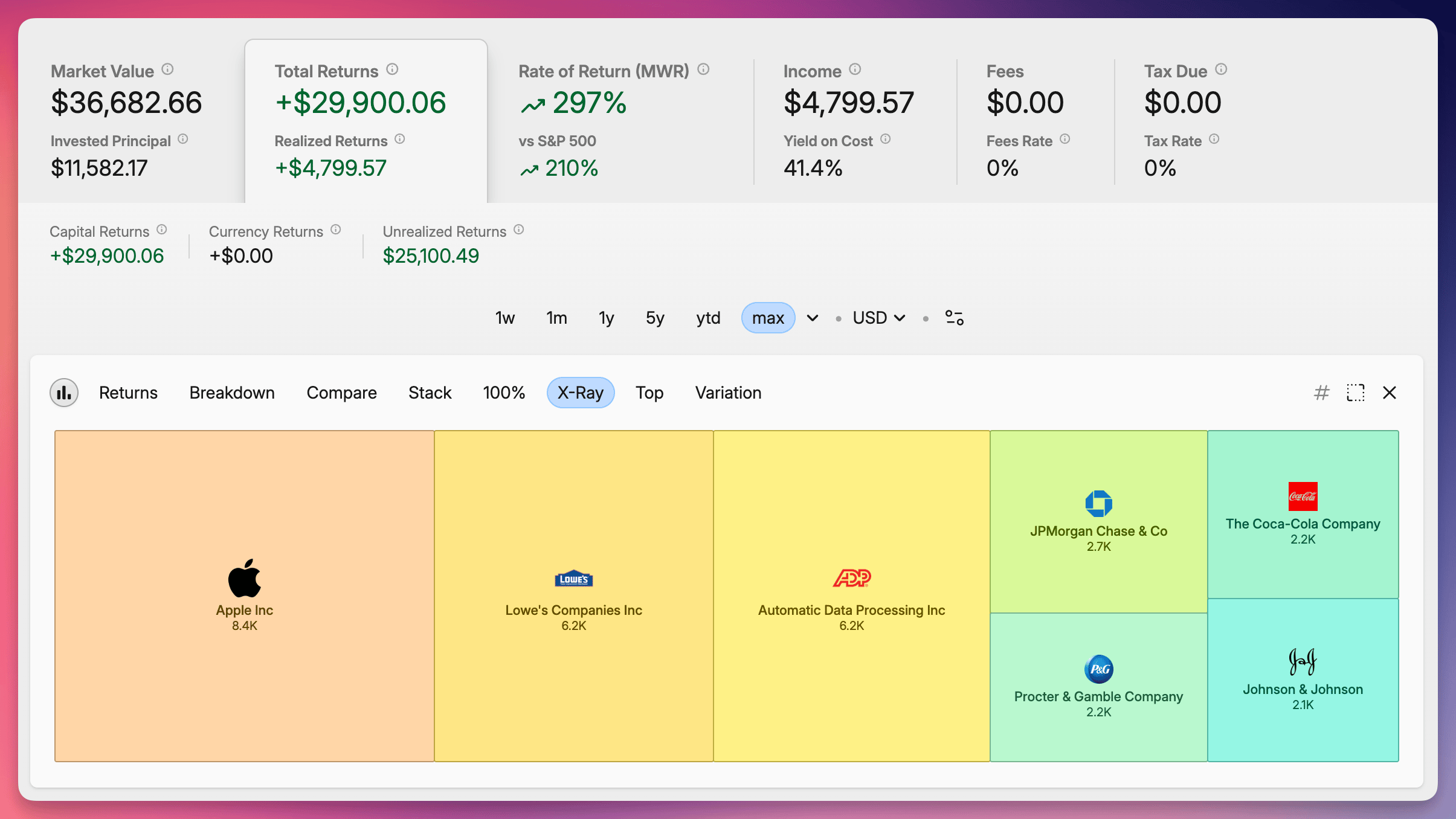

Exemple pratique, suivi sur Capitally

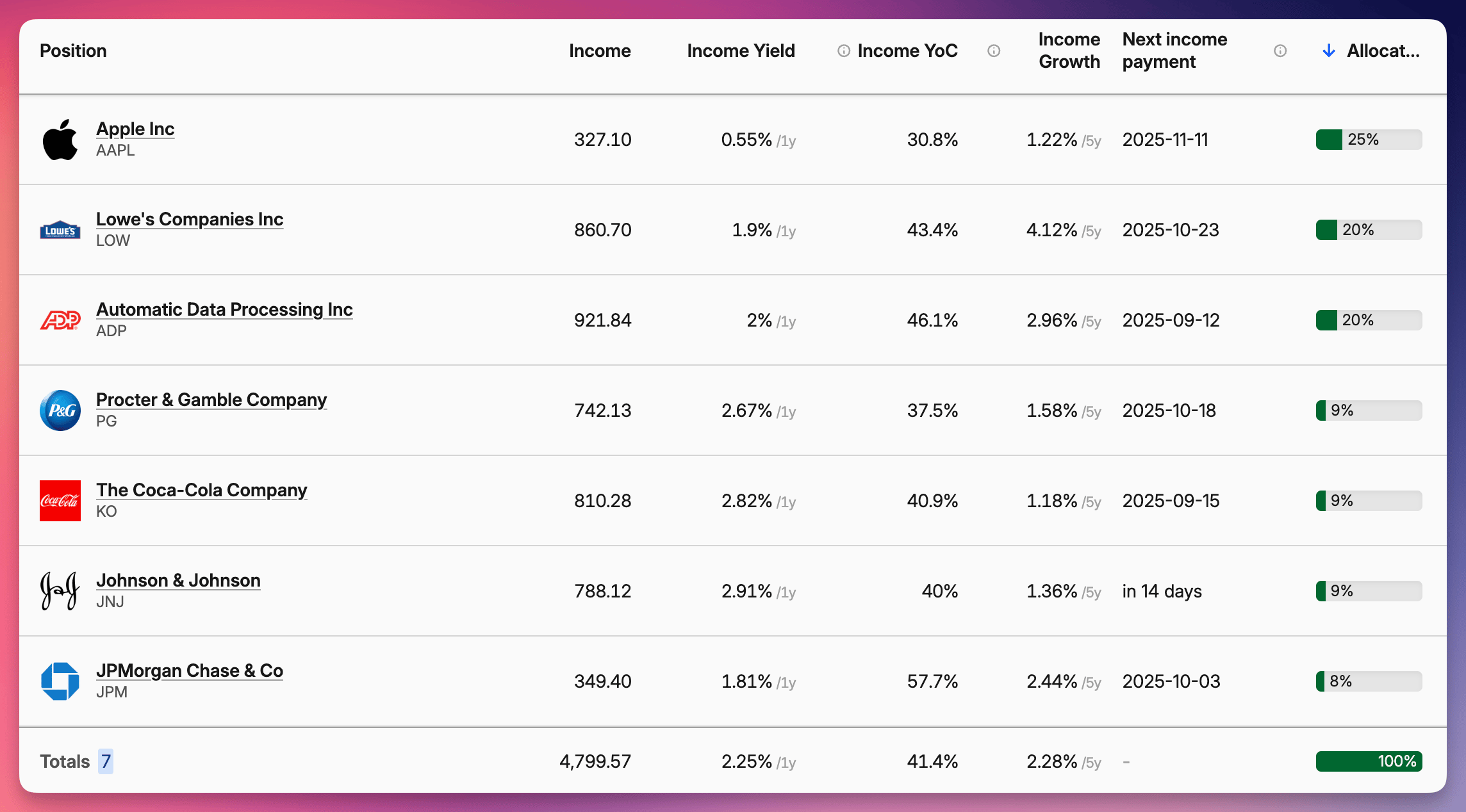

La capture d'écran ci-dessous illustre la performance réelle d'un portefeuille débutant composé de cinq « Aristocrates » — 2 000 $ investis sur chacune le 5 janvier 2015 (Johnson & Johnson, Procter & Gamble, Coca-Cola, Lowe's, ADP) et conservés sans opération. La vue décompose le rendement total entre plus-values et revenus de dividendes.

Rendements totaux de ce portefeuille affichés par Capitally

Rendements totaux de ce portefeuille affichés par CapitallyLa part des dividendes est souvent occultée par les graphiques de cours seuls. Avec le réinvestissement, cette barre s'étoffe encore davantage : chaque versement permet d'acheter de nouvelles actions qui génèrent, à leur tour, d'autres versements, année après année.

Comment évaluer des actions à dividendes : 4 indicateurs essentiels pour débutant

Sélectionner une action à dividende de qualité ne consiste pas à courir après le rendement le plus élevé, mais à identifier des entreprises capables de maintenir et de faire croître leurs dividendes à travers tous les cycles économiques. Quatre indicateurs vous donnent l'essentiel — pour une analyse approfondie, consultez le guide complet des indicateurs de dividendes.

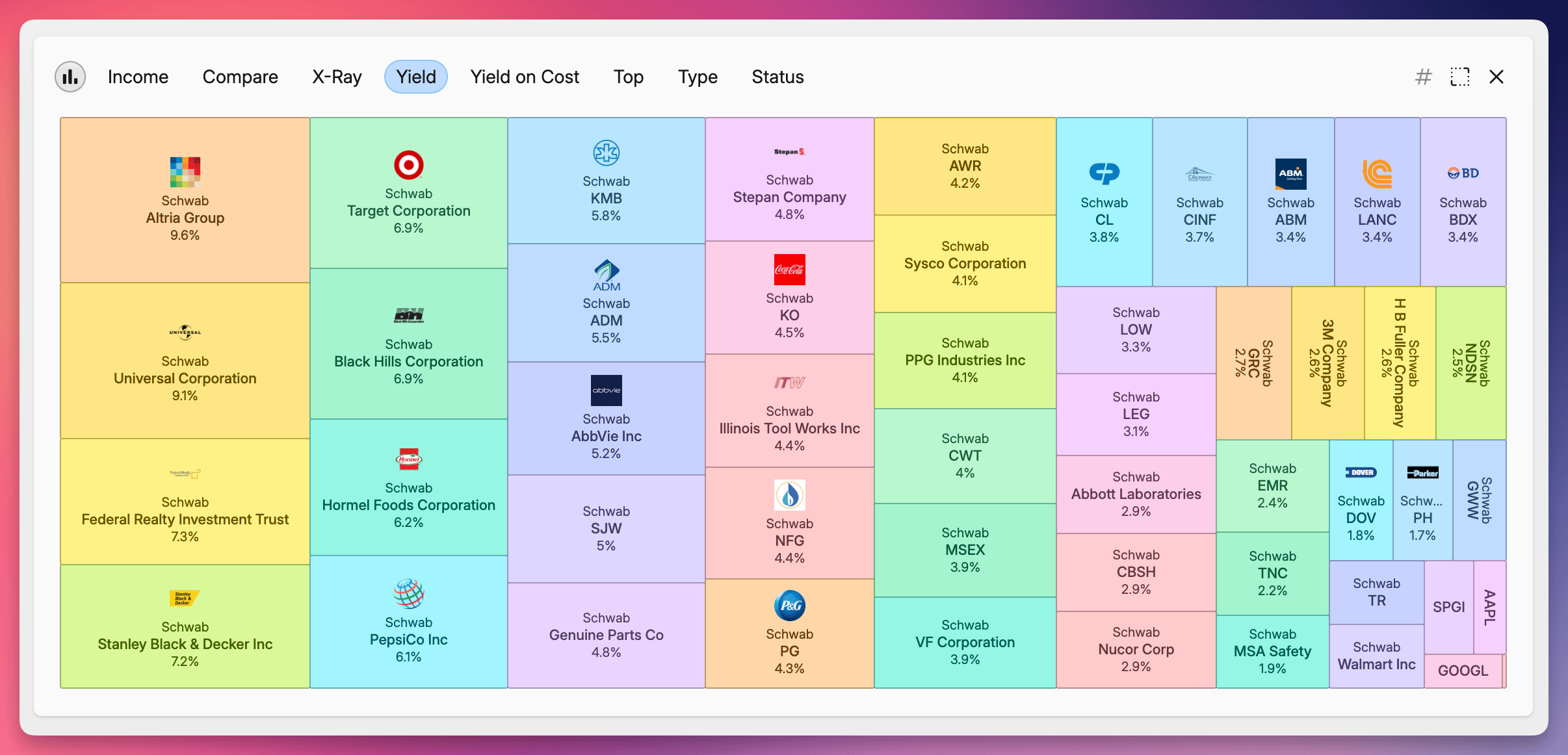

Rendement du dividende

Actifs offrant les rendements les plus élevés, affichés dans Capitally

Actifs offrant les rendements les plus élevés, affichés dans CapitallyRendement du dividende = (Dividende annuel par action ÷ Cours actuel de l'action) × 100 %

Il indique le niveau de revenu généré par une action par rapport à son cours actuel. Une action à 50 € versant 2 € de dividendes annuels affiche un rendement de 4 %. Utile pour des comparaisons rapides, mais un rendement largement supérieur à la moyenne historique ou à celui du secteur signale généralement une chute du cours de l'action, et non une grande générosité de la société.

Lorsqu'un rendement grimpe soudainement bien au-dessus de sa moyenne historique ou de celle de ses pairs, c'est presque toujours dû à une baisse du cours : c'est ce qu'on appelle un « piège à rendement ».

Taux de distribution du dividende

Taux de distribution = (Dividende annuel par action ÷ Bénéfice annuel par action) × 100 %

Il montre la part des bénéfices reversée sous forme de dividendes. Un taux plus faible est généralement plus sûr. Pour la plupart des secteurs, un taux de distribution inférieur à 60 % laisse une marge pour maintenir les versements même en cas de baisse des profits. Les services publics et les REIT (sociétés foncières) affichent mécaniquement des taux plus élevés (70–90 %), tandis que les entreprises technologiques ou de biens de consommation se situent typiquement entre 30 et 50 %.

Taux de croissance du dividende (DGR)

DGR = ((Dividende annuel actuel ÷ Dividende d'il y a N années)^(1/N) − 1) × 100 %

Les entreprises qui augmentent régulièrement leurs dividendes surpassent généralement celles dont les versements stagnent. Un DGR annuel de 5 à 10 % est un excellent indicateur de la bonne santé d'une entreprise.

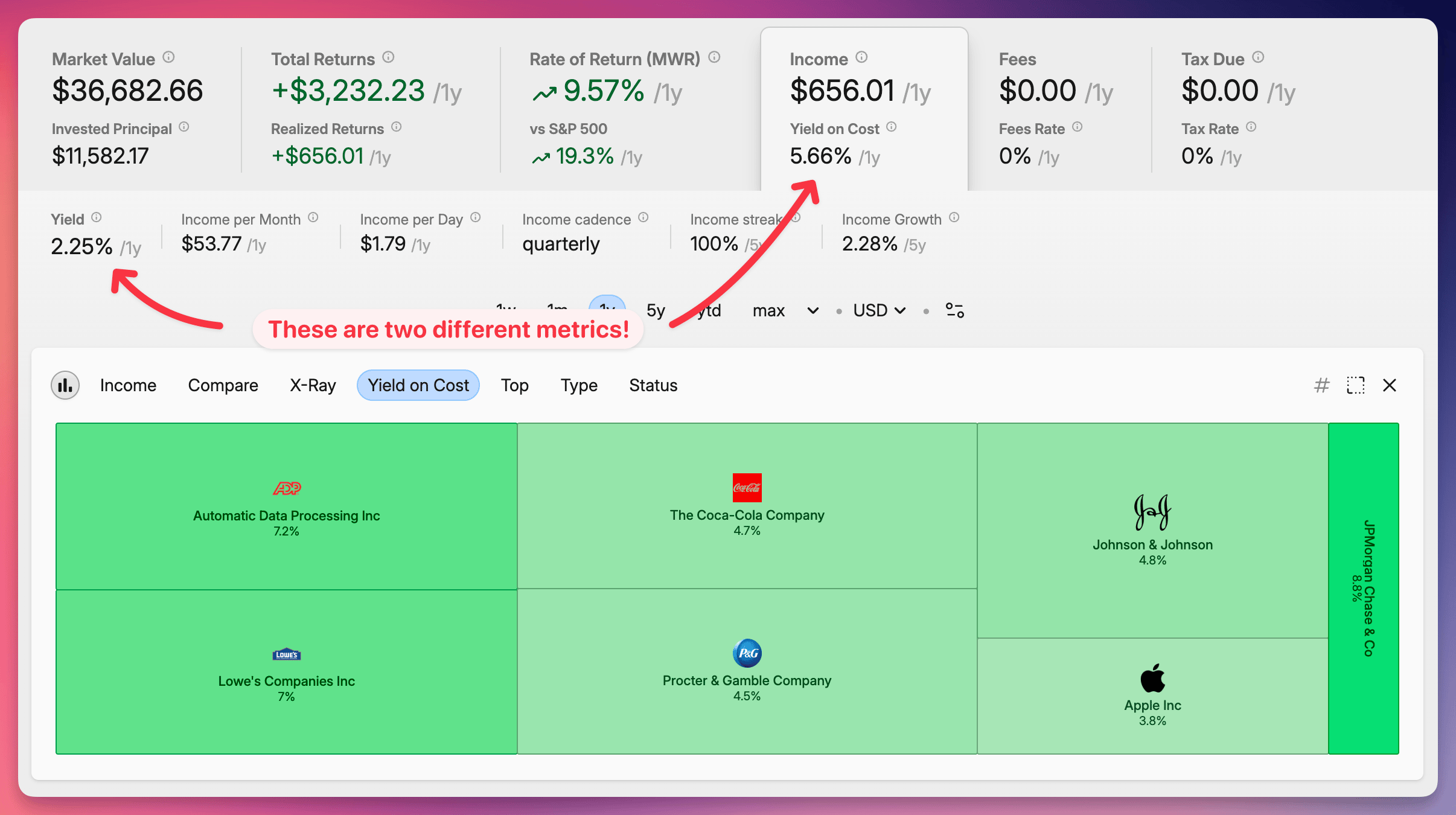

Rendement sur coût d'achat

Rendement sur coût d'achat = (Dividende annuel actuel par action ÷ Votre prix d'achat par action) × 100 %

Votre rendement personnel calculé sur la base de votre prix de revient, et non du cours actuel. Les investisseurs en dividendes à long terme obtiennent souvent des rendements sur coût d'achat bien supérieurs au rendement actuel du marché : c'est l'effet de capitalisation à l'œuvre.

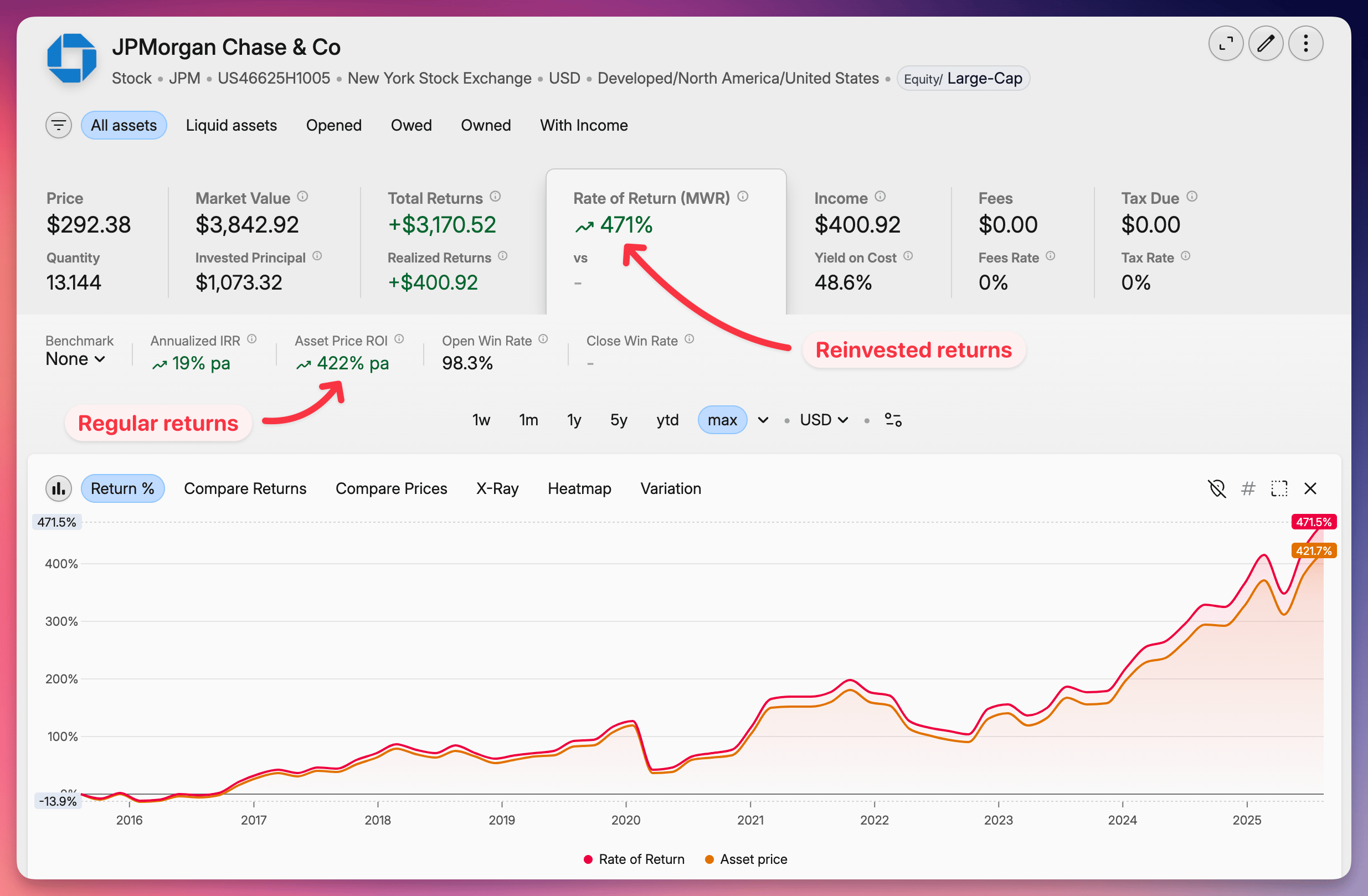

Suivez votre rendement réel

Rendement sur coût d'achat et rendement comparés dans Capitally

Rendement sur coût d'achat et rendement comparés dans CapitallyLe rendement sur coût d'achat devient complexe avec des achats effectués à des prix différents au fil des ans. Capitally calcule automatiquement votre rendement sur coût d'achat réel pour chaque ligne, afin que vous visualisiez votre performance de dividende réelle selon votre historique d'investissement, plutôt qu'une donnée théorique.

Autres concepts de dividendes utiles aux débutants

Les différents types de dividendes

Le traitement fiscal dépend de votre pays et de votre type de compte. Les notes suivantes sont des exemples pédagogiques simplifiés et ne constituent pas des conseils fiscaux.

Tous les dividendes ne se valent pas. Voici les quatre types que vous rencontrerez :

- Dividendes en numéraire classiques — la norme. De l'argent versé sur votre compte de courtage chaque trimestre (ou mois/semestre). La base de tout portefeuille débutant.

- Dividendes exceptionnels — versements uniques hors calendrier régulier, généralement issus de profits exceptionnels, de ventes d'actifs ou de restructurations. Le dividende exceptionnel de 3 $/action versé par Microsoft en 2004 a restitué 32 milliards de dollars aux actionnaires. C'est appréciable, mais imprévisible : ne bâtissez pas votre gestion de revenus dessus.

- Dividendes en actions — attribution d'actions supplémentaires au lieu de numéraire. Un dividende de 5 % signifie 5 actions nouvelles pour 100 détenues. Le traitement fiscal varie selon les pays ; il est souvent différé jusqu'à la vente, mais pas toujours.

- Remboursement de capital — une partie du « dividende » correspond au remboursement de votre propre capital (fréquent dans les REIT, les MLP et certains fonds). Le traitement fiscal varie, mais il réduit souvent votre prix de revient et peut accroître l'impôt sur les plus-values futures.

Les débutants doivent se concentrer quasi exclusivement sur les dividendes en numéraire classiques versés par des entreprises à l'historique stable.

Dividend Aristocrats et Dividend Kings

Il ne s'agit pas d'indicateurs, mais de catégories d'élite.

- Dividend Aristocrats — entreprises du S&P 500 ayant augmenté leur dividende pendant au moins 25 années consécutives, selon la méthodologie officielle des indices S&P Dow Jones.

- Dividend Kings — entreprises ayant augmenté leur dividende pendant au moins 50 années consécutives (sans condition d'appartenance au S&P 500).

Ces entreprises ont fait croître leurs versements à travers de nombreuses récessions, krachs boursiers et cycles économiques complets. Elles constituent la colonne vertébrale de nombreux portefeuilles de dividendes.

DRIP (plan de réinvestissement des dividendes)

Un DRIP réinvestit automatiquement vos dividendes pour acheter davantage d'actions de la même société, souvent sans commission et parfois sous forme de parts fractionnées. Les dividendes réinvestis génèrent davantage de dividendes, qui permettent d'acheter plus d'actions, et ainsi de suite. Au fil des décennies, l'effet de capitalisation peut transformer un portefeuille modeste en un patrimoine significatif.

Exemple rapide : 100 actions d'une valeur de 50 € avec un rendement de 4 % génèrent 200 € par an. Avec un DRIP, ces 200 € permettent d'acheter 4 actions supplémentaires. L'année suivante, vous percevez 208 €, puis 216 €, puis 225 €. La courbe s'accentue continuellement.

Les 4 stratégies simples d'investissement en dividendes pour débutants

Les stratégies les plus efficaces pour débutants sont aussi les plus simples. Choisissez-en une — ou combinez-en deux — et maintenez le cap.

1. ETF de dividendes : l'approche « on place et on oublie »

Résumé rapide : Achetez un seul fonds et bénéficiez d'une diversification instantanée sur des centaines d'entreprises versant des dividendes. Effort minimal, risque de titre unique réduit, point de départ idéal.

Fonctionnement : vous achetez des parts d'un ETF (Exchange Traded Fund) focalisé sur les actions à dividendes. Le gérant du fonds assure la sélection et le rééquilibrage. Avec une seule ligne de titre, vous détenez indirectement des dizaines, voire des centaines d'actions à dividendes.

Pourquoi cette approche convient aux débutants :

- Diversification instantanée parmi de nombreuses entreprises

- Gestion de portefeuille professionnelle

- Risque moindre que la sélection d'actions individuelles

- Frais réduits (souvent < 0,1 % par an pour les plus importants)

- Accessibilité dès le prix d'une part, généralement entre 50 et 150 €

ETF capitalisants vs distribuants :

- ETF capitalisants : réinvestissent automatiquement les dividendes au sein du fonds. Dans certains pays, cela permet de différer l'imposition, tandis que dans d'autres, les investisseurs peuvent être imposés chaque année même si aucune somme n'a été versée sur le compte.

- ETF distribuants : versent les dividendes sur votre compte de courtage selon un calendrier précis. Vous percevez directement le flux de trésorerie, et l'imposition dépend de votre pays et de votre type de compte.

De nombreux ETF existent dans les deux versions. Faites votre choix selon que vous souhaitez disposer de liquidités immédiatement ou maximiser l'effet de capitalisation.

ETF « Aristocrates » à connaître :

- NOBL — ProShares S&P 500 Dividend Aristocrats ETF (uniquement des actions avec 25 ans consécutifs de hausse)

- SDY — SPDR S&P Dividend ETF (indice S&P High Yield Dividend Aristocrats, historique de 20 ans et plus)

- VIG — Vanguard Dividend Appreciation ETF (axé sur la croissance des dividendes)

- SCHD — Schwab US Dividend Equity ETF (actions américaines versant des dividendes élevés et de qualité, très populaire)

ETF pour les investisseurs européens

Les Européens ne peuvent investir que dans des ETF conformes à la directive OPCVM (UCITS). De nombreux ETF américains possèdent un équivalent UCITS (souvent avec un ticker différent), mais la composition, la devise et le régime fiscal peuvent varier. Recherchez VHYL (Vanguard FTSE All-World High Dividend Yield UCITS), SPYD (SPDR S&P US Dividend Aristocrats UCITS) ou FUSD (Fidelity US Quality Income UCITS).

Comment débuter : ouvrez un compte-titres → choisissez 1 ou 2 ETF parmi la liste ci-dessus → mettez en place un achat mensuel automatique. C'est tout.

Attention aux ETF à haut rendement (YieldMax, fonds d'options d'achat couvertes)

Une autre catégorie d'ETF « à dividendes » utilise des stratégies d'options pour générer du rendement. La gamme YieldMax (TSLY, APLY, NVDY) vend des options d'achat couvertes sur une action unique pour produire un revenu mensuel, avec des taux dépassant parfois 20 %.

Cela paraît incroyable sur le papier – mais ces fonds sous-performent lourdement lors des marchés haussiers, car les options plafonnent le potentiel de hausse tandis que l'action sous-jacente continue de progresser. Ce sont des instruments de revenus pour les retraités, pas des outils de création de patrimoine pour les débutants avec un horizon temporel long.

Règle d'or : si le rendement dépasse 10 % et que vous ne comprenez pas précisément d'où il provient, soyez extrêmement prudent.

2. Dividend Aristocrats : l'approche « priorité à la qualité »

Synthèse rapide : constituez un petit portefeuille d'entreprises qui ont augmenté leurs dividendes chaque année pendant au moins 25 ans — à travers les récessions, les pandémies et les krachs. Cela demande plus d'efforts que les ETF, mais offre une conviction plus forte dans chaque ligne.

Comment ça marche : au lieu de courir après la dernière tendance technologique, vous constituez un panier d'entreprises ayant prouvé leur capacité à accroître leurs dividendes. Un Dividend Aristocrat est une entreprise du S&P 500 qui a augmenté son dividende pendant au moins 25 années consécutives. Un Dividend King l'a fait pendant plus de 50 ans.

Certaines de ces sociétés ont augmenté leurs versements aux actionnaires pendant la démission de Nixon, le krach de 1987, l'éclatement de la bulle internet et la crise financière de 2008. Une telle série est difficile à simuler.

Pourquoi c'est adapté aux débutants :

- Comme rouler avec un conducteur expérimenté — moins d'accidents (à savoir : des réductions de dividendes)

- Survivantes de plusieurs récessions majeures

- Entreprises défensives vendant des produits du quotidien (dentifrice, médicaments, nourriture)

- Historiquement, surperformance du marché global avec une volatilité moindre

Le cours de l'action seul ne raconte que la moitié de l'histoire

Une action « flash » sans dividende pourrait gagner 80 % sur une décennie. Une valeur de rendement « ennuyeuse » pourrait ne gagner que 40 % sur la même période. Qui a gagné ?

La réponse n'est pas évidente. Avec un rendement de 4 % réinvesti chaque année, la performance totale de l'action à dividendes après 10 ans comble la majeure partie de cet écart — et sur des horizons plus longs (plus de 20 ans), elle dépasse régulièrement le graphique basé uniquement sur le prix. Les dividendes produisent des intérêts composés silencieusement, alors que la plupart des graphiques n'affichent que le cours.

Johnson & Johnson sur la période 2010-2020 en est un exemple classique : le cours de l'action a plus que doublé, et le réinvestissement des dividendes en cours de route a ajouté environ 50 points de pourcentage à la performance totale. Si vous ignorez les dividendes dans votre modèle mental, vous sous-estimez ce que les actions à dividendes apportent réellement.

Comment sélectionner des Aristocrats et des Kings de qualité :

- Taux de distribution (payout ratio) — quelle part des bénéfices est versée en dividendes ? En dessous de 60 %, c'est la zone de sécurité pour la plupart des secteurs.

- Taux de croissance du dividende — préférez-vous une augmentation régulière de 5 à 10 % chaque année, ou rien pendant quatre ans suivis de 50 % ? La régularité gagne toujours.

- Santé financière — faible endettement, réserves de trésorerie saines. C'est la différence entre un ami qui épargne et un autre qui demande constamment des prêts.

- Avantage concurrentiel (moat) — l'entreprise possède-t-elle quelque chose que ses concurrents ne peuvent répliquer ? Coca-Cola a sa marque, Apple son écosystème, Johnson & Johnson des milliers de brevets.

La puissance du réinvestissement

Commencez avec 10 000 $ dans un panier d'Aristocrats offrant un rendement de 3 %. La première année, vous récoltez environ 300 $ — rien de révolutionnaire. Mais réinvestissez, laissez les entreprises sous-jacentes augmenter leurs dividendes d'environ 7 % par an (ce qui est typique pour les Aristocrats), et après 30 ans, vos 10 000 $ se transforment en plus de 100 000 $ — même avec une appréciation très modeste des cours. La capitalisation fait le gros du travail.

Noms d'Aristocrats et de Kings à connaître (listes complètes maintenues par S&P Dow Jones Indices et Sure Dividend) :

- JNJ — Johnson & Johnson (plus de 60 ans, King de la santé)

- PG — Procter & Gamble (plus de 65 ans, King de la consommation de base)

- KO — Coca-Cola (plus de 60 ans, King des boissons)

- MCD — McDonald's (approche des 50 ans)

- WMT — Walmart (plus de 50 ans, King)

- CLX — Clorox (plus de 50 ans, King)

- ADP — Automatic Data Processing (plus de 50 ans, King)

- LOW — Lowe's (plus de 60 ans, King)

Hors des États-Unis :

- UL — Unilever (géant britannique des biens de consommation ; marques incluant Dove, Vaseline, Axe, Rexona, TRESemmé)

- NVS — Novartis (pharma suisse, 29 années consécutives de croissance du dividende)

- RY — Royal Bank of Canada (verse des dividendes chaque année depuis 1870 ; a maintenu son dividende en 2008 alors que beaucoup de banques américaines l'ont réduit)

Choisir des Aristocrats individuellement semble trop intimidant ?

Vous n'êtes pas seul. Le subreddit r/dividends est la communauté la plus active sur le sujet — des milliers d'investisseurs y publient leurs portefeuilles, leurs erreurs et leurs arbitrages. Personne ne fera le choix à votre place, mais lire comment les autres procèdent est l'un des moyens les plus rapides pour progresser.

Vous pouvez aussi utiliser Capitally pour montrer votre portefeuille à d'autres investisseurs.

Vous pouvez aussi utiliser Capitally pour montrer votre portefeuille à d'autres investisseurs.3. La stratégie « Dogs of the Dow » : l'approche par formule simple

Synthèse rapide : une fois par an, achetez les 10 actions du Dow Jones ayant le rendement le plus élevé. Conservez-les un an. Rééquilibrez. C'est tout. Mécanique, sans jugement.

Comment ça marche :

- Le 1er janvier, identifiez les 10 actions du Dow Jones ayant les rendements en dividendes les plus élevés.

- Investissez des montants égaux dans chacune.

- Conservez-les pendant un an.

- Rééquilibrez le 1er janvier suivant : vendez celles qui ne font plus partie du top 10, achetez les nouveaux entrants.

Pourquoi ça fonctionne pour les débutants : des règles mécaniques — aucun jugement requis. Ne nécessite une attention qu'une fois par an. Se concentre sur de grandes entreprises établies. Opère une rotation naturelle vers des actions qui peuvent être temporairement sous-évaluées (les rendements augmentent lorsque les prix baissent).

- Règles mécaniques — aucune décision subjective à prendre.

- Ne requiert une attention qu'une seule fois par an.

- Se concentre sur de grandes entreprises établies.

- Opère naturellement une rotation vers des actions potentiellement sous-évaluées (les rendements augmentent lorsque les prix chutent).

La stratégie « Dogs of the Dow » peut entraîner une forte concentration dans certains secteurs lorsque ceux-ci sont délaissés. Vérifiez votre exposition par secteurs une fois par an : si elle est déséquilibrée, c'est une caractéristique inhérente à cette stratégie et non un défaut, mais vous devez en être conscient.

4. Approche par secteurs équilibrés : la méthode du « régime équilibré »

Synthèse rapide : Répartissez vos positions sur 5 secteurs économiques ayant des profils de dividendes différents, afin que vos revenus résistent à une mauvaise année sur un secteur donné.

Comment ça fonctionne : construisez un portefeuille avec des actions à dividendes issues de secteurs multiples, en tenant compte du fait que différentes industries présentent des profils de dividendes variés.

Exemple de portefeuille de démarrage sur 5 secteurs :

Secteurs | Exemple | Profil de rendement | Profil de croissance |

|---|---|---|---|

Services publics | NextEra Energy (NEE) | Plus élevé | Plus lente |

Consommation de base | Procter & Gamble (PG) | Modéré | Stable |

Santé | Johnson & Johnson (JNJ) | Plus faible | Fiable |

Finance | JPMorgan Chase (JPM) | Variable | Cyclique |

Technologie | Microsoft (MSFT) | Plus faible | Croissance la plus élevée |

Pourquoi cela fonctionne : les secteurs réagissent différemment aux conditions économiques. Les services publics résistent lorsque la croissance ralentit, la finance prospère à la hausse des taux, la technologie mène la danse quand les investisseurs sont optimistes. Une répartition sur ces différents secteurs stabilise vos flux de revenus tout au long des cycles.

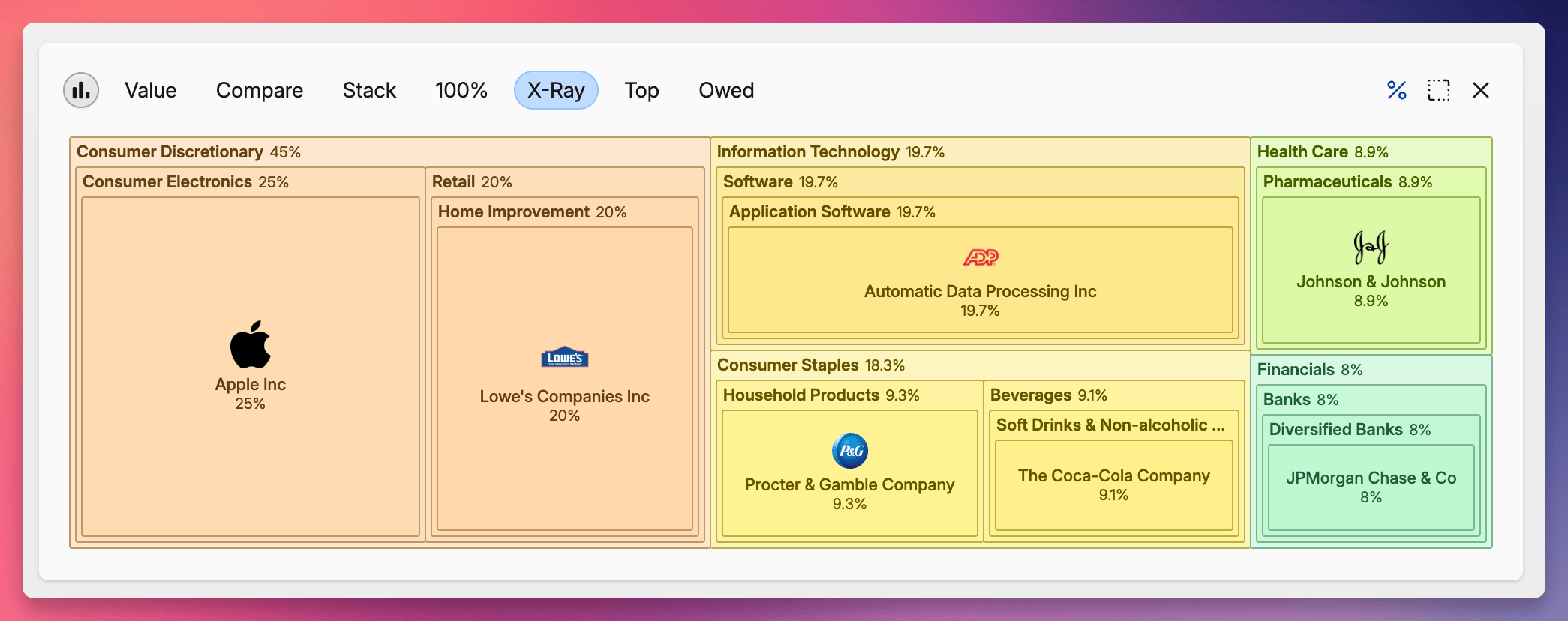

Vérifiez votre allocation par secteurs

À mesure que votre portefeuille grandit, l'exposition par secteurs devient la source de risque la plus souvent négligée.

Répartition détaillée par secteurs telle qu'affichée par Capitally

Répartition détaillée par secteurs telle qu'affichée par CapitallyCapitally catégorise automatiquement chaque position par secteur et vous montre la provenance réelle de vos revenus de dividendes. Si un secteur produit discrètement 60 % de vos revenus, vous le verrez avant que le prochain retournement de marché ne vous le révèle.

Points clés à retenir

- La qualité des dividendes compte plus que le rendement seul. Concentrez-vous sur le taux de distribution (payout ratio), la croissance et les fondamentaux de l'entreprise, et pas seulement sur le chiffre affiché.

- Pour les débutants, seuls les dividendes en espèces versés régulièrement par des entreprises établies sont importants. Évitez les dividendes exceptionnels, les dividendes en actions et les ETF exotiques à haut rendement au départ.

- Choisissez une stratégie (ou combinez-en deux) : des ETF de dividendes pour une exposition simplifiée, des Aristocrates pour la qualité, les « Dogs of the Dow » pour une règle mécanique, ou un mix sectoriel pour des revenus équilibrés.

- Réinvestissez vos dividendes. Le DRIP (réinvestissement automatique des dividendes) transforme des paiements en espèces ordinaires en capitalisation composée et peut accroître substantiellement votre rendement total à long terme.

- Suivez tout. Sans une vision claire du rendement, du rendement sur coût d'achat, du taux de distribution et de l'exposition sectorielle, la stratégie devient difficile à gérer au fil du temps. Les tableurs deviennent également complexes à maintenir à mesure que les portefeuilles grandissent.

L'investissement en dividendes allie appréciation du capital et revenus prévisibles — une combinaison rare pour bâtir son patrimoine sur le long terme. Choisissez une stratégie, réinvestissez, donnez-vous du temps, et la magie de la capitalisation fera le reste.

Vos prochaines étapes

- Ouvrez un compte-titres ou un PEA si vous n'en avez pas.

- Choisissez une stratégie parmi celles ci-dessus (la plupart des débutants obtiennent de bons résultats avec un ETF de dividendes + 3 à 5 actions « Aristocrates »).

- Mettez en place des versements mensuels automatiques.

- Activez le DRIP, ou achetez un ETF UCITS à capitalisation si vous êtes en Europe.

- Lisez notre analyse détaillée des mesures de dividendes pour évaluer toute action individuelle que vous envisagez d'acheter.

- Mettez en place un suivi des dividendes — consultez comment suivre ses dividendes pour comparer les différentes approches (tableurs, interfaces de courtiers ou outils de suivi dédiés).

- Vérifiez votre allocation par secteurs une fois par trimestre.

Le meilleur moment pour planter un arbre à dividendes était il y a vingt ans. Le deuxième meilleur moment est aujourd'hui.

Questions fréquentes

Pour vivre des dividendes, vous avez généralement besoin d'un portefeuille générant suffisamment de dividendes annuels pour couvrir vos dépenses. Avec un rendement de portefeuille de 3,5 %, cela représente environ 28 à 30 € de capital par euro de dépense annuelle. Pour obtenir 40 000 € de revenus de dividendes par an, prévoyez un portefeuille d'environ 1,1 à 1,3 million d'euros. Ce montant exact dépend de votre rendement, de votre situation fiscale et de la part que vous tirez de la plus-value des titres.

Oui, pour la plupart des débutants, les actions à dividendes constituent un excellent point de départ. Elles génèrent des flux de trésorerie visibles, vous poussent à vous concentrer sur la qualité des **entreprises** et affichent souvent une volatilité moindre que le marché dans son ensemble, surtout par rapport aux actions de croissance spéculatives. Ce n'est pas toujours la stratégie offrant le rendement le plus élevé dans les marchés haussiers euphoriques, mais c'est l'une des manières les plus accessibles aux débutants d'apprendre à investir sans paniquer dès le premier repli du marché.

Les ETF de dividendes les plus recommandés pour les débutants sont SCHD (Schwab US Dividend Equity, axé sur les États-Unis), VIG (Vanguard Dividend Appreciation, orienté croissance), NOBL (ProShares S&P 500 Dividend Aristocrats) et SDY (SPDR S&P Dividend). Les investisseurs européens devraient se tourner vers des équivalents UCITS comme VHYL et SPYD.

La plupart des actions américaines à dividendes versent leurs montants de manière trimestrielle. Certaines sociétés comme les REIT et les BDC versent des dividendes mensuels. De nombreuses actions européennes versent des dividendes de façon semestrielle ou annuelle. Les ETF distribuent les dividendes selon un calendrier fixe (souvent trimestriel) ; les ETF capitalisants réinvestissent les dividendes en interne au lieu de les distribuer.

Réinvestissez vos dividendes tant que vous êtes en phase de constitution de votre patrimoine ; percevez-les une fois qu'ils financeront votre style de vie. Les dividendes réinvestis produisent des intérêts composés : 10 000 € investis sur 30 ans avec un rendement en dividendes de 4 % se transforment en environ 32 400 € avec réinvestissement, contre 22 000 € si vous percevez les dividendes en espèces, soit une différence de 47 %. Un DRIP (plan de réinvestissement des dividendes) automatise ce processus.

Oui, mais cela nécessite du capital. Avec un rendement de portefeuille de 3,5 %, il faut environ 340 000 € investis pour obtenir 1 000 € par mois (soit 12 000 € par an). Avec un rendement de 5 % (comportant un risque légèrement plus élevé), ce montant chute à environ 240 000 €. Si vous réinvestissez vos dividendes au fur et à mesure, le montant que vous devez injecter réellement est nettement inférieur.

Aux États-Unis, les dividendes qualifiés sont imposés au taux des plus-values à long terme (0 %, 15 % ou 20 % selon le revenu), ce qui est bien inférieur à l'impôt sur le revenu ordinaire. Pour être qualifié, vous devez détenir l'action pendant plus de 60 jours au cours de la période de 121 jours débutant 60 jours avant la date ex-dividende, et l'action doit provenir d'une société américaine ou d'une société étrangère admissible. Les dividendes ordinaires (non qualifiés) incluent la plupart des distributions de REIT et sont imposés comme un revenu classique.

De nombreuses entreprises, en particulier les jeunes sociétés en forte croissance (comme dans le secteur technologique ou biotechnologique), choisissent de réinvestir tous leurs bénéfices dans leur **entreprise** plutôt que de verser des dividendes. Le pari est que la plus-value du titre dépassera ce que les actionnaires auraient gagné avec les dividendes. Amazon, Google et Berkshire Hathaway sont célèbres pour ne pas avoir versé de dividendes pendant des décennies. Le compromis : aucun revenu régulier, mais potentiellement des rendements à long terme bien supérieurs si le pari réussit.

Le conseil d'administration vote chaque dividende après avoir examiné les résultats, les flux de trésorerie, les besoins d'investissement futurs et l'historique des dividendes. La plupart des entreprises établies visent un taux de distribution spécifique (souvent 30 à 60 % des bénéfices) et recherchent une croissance stable et graduelle plutôt que des changements brutaux, car réduire un dividende est l'un des signaux les plus négatifs qu'une société cotée puisse envoyer.

Les intérêts composés génèrent des rendements à la fois sur votre investissement initial et sur les rendements cumulés précédents. Pour un investisseur en dividendes, percevoir les dividendes en espèces correspond à des intérêts simples, alors que les réinvestir correspond à des intérêts composés. Exemple : 10 000 € investis avec un rendement de 4 % sur 30 ans deviennent environ 22 000 € si vous percevez les dividendes en espèces (10 000 € de capital initial + 12 000 € collectés), ou environ 32 400 € si vous les réinvestissez, soit 47 % de plus. Plus vous restez investi longtemps, plus l'écart se creuse.

Réinvestissez vos dividendes !

Ces chiffres de rendement de marché impressionnants dans les graphiques financiers ? Ils supposent le réinvestissement. Mais les dividendes ne se réinvestissent pas seuls — ils restent sous forme de liquidités à moins que vous n'agissiez.

Pour une capitalisation sans effort, mettez en place un plan de réinvestissement des dividendes (DRIP) auprès de votre courtier. Les DRIP achètent automatiquement plus d'actions à chaque versement de dividende, généralement sans commission. Fidelity, Schwab et Vanguard le proposent via un simple réglage. Un ETF UCITS capitalisant peut jouer un rôle de capitalisation similaire à un DRIP, bien que le traitement fiscal puisse varier selon votre pays.

Différence de rendements entre dividendes versés et réinvestis dans Capitally

Différence de rendements entre dividendes versés et réinvestis dans Capitally