Zinstragende Vermögenswerte wie Anleihen, Bankkredite und Hypotheken liegen nicht einfach untätig in deinem Portfolio. Sie arbeiten für dich und generieren Einnahmen durch Zinszahlungen und Tilgungen über die Zeit. Anstatt jede Zahlung manuell zu verfolgen, kann Capitally diese Cashflows automatisch auf Basis der von dir angegebenen Konditionen berechnen.

Du kannst diese Funktion nicht nur verwenden, um aktuell gehaltene Vermögenswerte abzubilden, sondern auch um zu schätzen, wie künftige Zinsänderungen dein Portfolio beeinflussen könnten, oder um verschiedene Kreditstrukturen vor einer Finanzentscheidung zu vergleichen.

Wann du die zinsbasierte Preisberechnung verwenden solltest

Verwende diese Preisermittlung, wenn du Vermögenswerte hältst, die regelmäßig Zinsen zahlen, oder wenn du Geld schuldest, auf das Zinsen anfallen. Das umfasst:

Staats- und Unternehmensanleihen , die Kuponzahlungen nach einem festgelegten Zeitplan leisten

Bankkredite und Hypotheken , bei denen du als Kreditnehmer Zinsen zahlst

Peer-to-Peer-Kredite , bei denen du als Kreditgeber Zahlungen erhältst oder als Kreditnehmer zahlst

Festgeldkonten , bei denen Zinsen über die Zeit verzinst werden

Kreditlinien und Überziehungskredite , die Zinsen auf negative Salden berechnen

Der entscheidende Punkt ist, dass sich der Wert des Vermögenswerts auf Basis von Zinsberechnungen vorhersehbar verändert – und nicht durch Marktschwankungen.

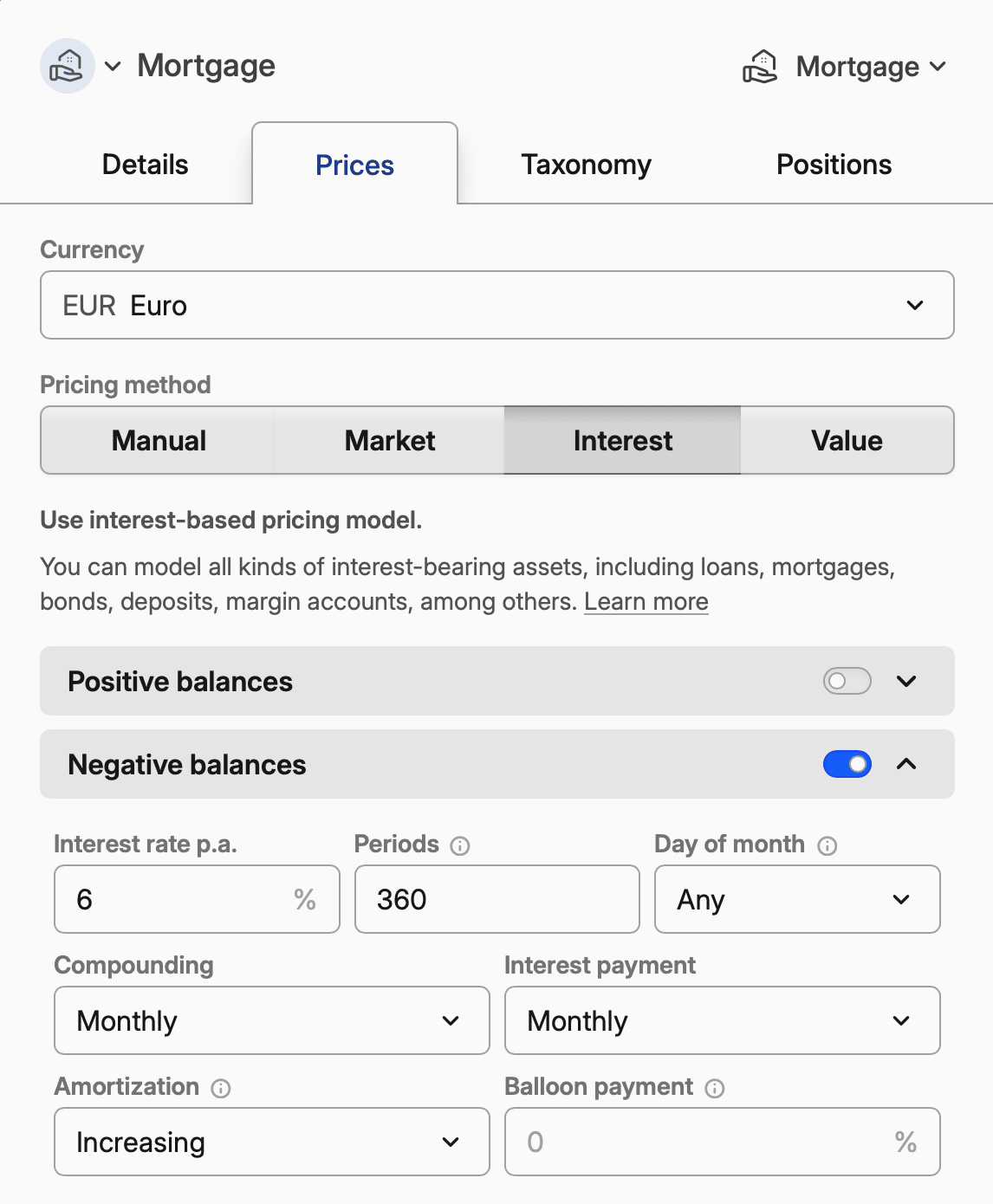

Hypotheken-Beispiel

So richtest du eine typische Hypothek mit 30 Jahren Laufzeit und festem Zinssatz ein:

Einstellung | Wert | Hinweise |

|---|---|---|

Negative Salden | Aktiviert | Hypotheken sind Verbindlichkeiten |

Zinssatz p. a. | 6,0 | Dein Jahreszinssatz |

Verzinsung | Monatlich | Standard für Hypotheken |

Zinszahlung | Monatlich | Wenn du Zahlungen leistest |

Perioden | 360 | 30 Jahre × 12 Monate |

Tilgung | Steigend | Standard-Hypothekentilgung |

Anfangspreis | 1 | Preis pro Währungseinheit |

Für Hypotheken mit variablem Zinssatz füge Zinsanpassungen zum jeweiligen Anpassungsdatum hinzu. Siehe Hypothek tracken für vollständige Einrichtungsanweisungen.

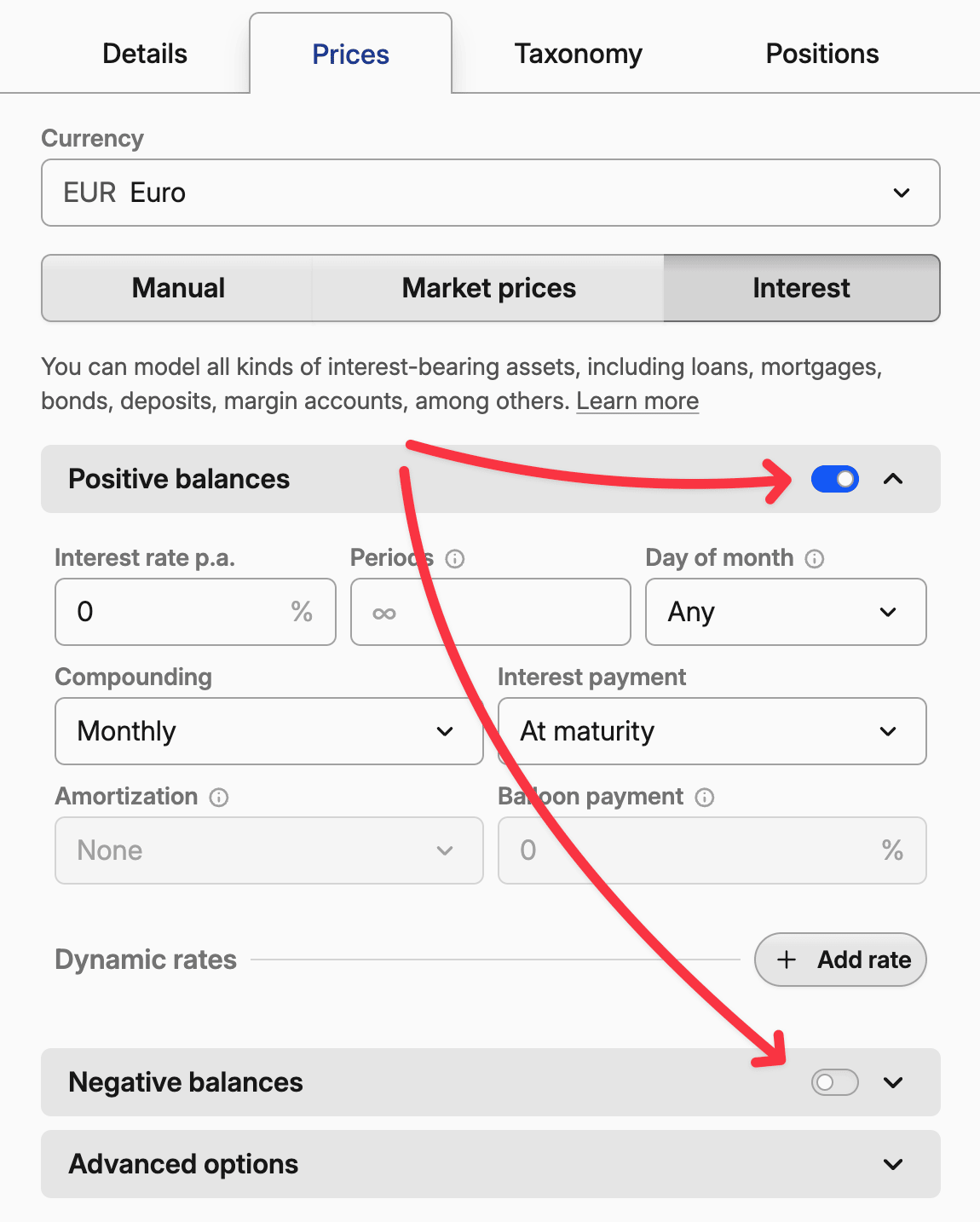

Positive und negative Salden einrichten

Die erste Entscheidung ist, ob dein Vermögenswert Zinsen einbringt (positive Salden), Zinsen kostet (negative Salden) oder beides.

Für Investitionswerte wie Anleihen, Festgeld oder Sparkonten, aktiviere Positive Salden. Das System berechnet dann die Zinserträge und etwaige Tilgungsrückzahlungen, die du erhältst.

Für Schulden-Assets wie Hypotheken, Privatkredite oder Kreditkarten, aktiviere Negative Salden. Das System verfolgt dann die Zinsbelastungen und die von dir geleisteten Tilgungszahlungen.

Für hybride Konten wie Girokonten oder Kreditlinien kannst du beide Optionen aktivieren. Positive Salden erzielen Zinsen zu einem bestimmten Satz, während negative Salden (Überziehungen) mit einem höheren Satz verzinst werden.

Jede Seite hat unabhängige Einstellungen – dein Girokonto könnte z. B. 0,5 % p. a. auf positive Salden erzielen und gleichzeitig 15 % p. a. auf negative Salden berechnen, mit unterschiedlichen Verzinsungsintervallen für jede Seite.

Um eine Seite zu aktivieren, betätige den Schalter neben Positive Salden oder Negative Salden.

Grundlegende Zinseinstellungen

Zinssatz p. a. ist dein jährlicher Zinssatz. Für eine 3,5-%-Anleihe gibst du 3,5 ein. Für eine Hypothek mit 6,2 % gibst du 6,2 ein.

Verzinsung legt fest, wie oft Zinsen deinem Guthaben hinzugefügt werden. Tägliche Verzinsung bedeutet, dass Zinsen jeden Tag Zinsen erwirtschaften. Monatliche Verzinsung wartet bis zum Monatsende. Die meisten Anleihen werden halbjährlich verzinst, während Sparkonten oft täglich verzinst werden.

Zinszahlung steuert, wann du die Zinsen tatsächlich erhältst (oder zahlst). „Bei Fälligkeit" bedeutet, dass alle Zinsen bei Fälligkeit des Assets ausgezahlt werden – üblich bei Nullkuponanleihen. Monatliche Zahlungen sind typisch für Hypotheken und viele Unternehmensanleihen.

Perioden begrenzt, wie lange die Zinsberechnungen laufen. Eine 30-jährige Hypothek hat 360 monatliche Perioden. Eine 10-jährige Anleihe hat 20 halbjährliche Perioden. Lasse dieses Feld für unbefristete Assets wie Girokonten leer.

Tag des Monats legt einen bestimmten Tag im Monat fest, an dem Zinsen berechnet und Auszahlungen vorgenommen werden. Bleibt das Feld leer, werden die Daten auf Basis des Eröffnungstags berechnet.

Tilgung und Schlussrate

Diese Funktionen gelten, wenn du eine begrenzte Anzahl von Perioden und regelmäßige Zinszahlungen hast.

Tilgung verteilt die Kapitalrückzahlung über die Laufzeit des Darlehens. „Gleichmäßig" bedeutet gleiche Tilgungsraten je Periode. „Steigend" bedeutet höhere Tilgungsraten im Zeitverlauf.

Hinweis zu Tilgung und Zahlungen

Wenn deine kombinierten Zins- und Tilgungszahlungen über die gesamte Darlehenslaufzeit konstant bleiben – was bei Hypotheken üblich ist –, ist die Tilgungskomponente „steigend". Im Gegensatz dazu führt eine „gleichmäßige" Tilgung – bei der die Tilgungsrate fest bleibt – dazu, dass deine Gesamtzahlungen im Zeitverlauf sinken.

Schlussrate gibt an, welcher Prozentsatz der Kapitalbasis in der letzten Periode zurückgezahlt wird. Eine Schlussrate von 50 % bedeutet, dass die Hälfte der Kapitalbasis bei Fälligkeit zurückgezahlt wird, während der Rest über die Laufzeit getilgt wird.

Erweiterte Optionen

Zinstagekonvention beeinflusst, wie Zinsen zwischen Zahlungsterminen aufgelaufen werden. Die Wahl hängt von deiner jeweiligen Anleihe ab:

- Actual/Actual zählt die genaue Anzahl der Tage in jeder Periode und jedem Jahr. US-Staatsanleihen verwenden diese Methode.

- Actual/Actual (gleiche Perioden) zählt ebenfalls die genauen Tage, geht aber davon aus, dass alle Perioden innerhalb eines Jahres gleich lang sind. Dies eignet sich besser für Anleihen mit unregelmäßigen Zahlungsplänen.

- 30E/360 behandelt jeden Monat als 30 Tage und jedes Jahr als 360 Tage, unabhängig vom tatsächlichen Kalender. Europäische Anleihen verwenden dies häufig.

- Actual/360 zählt die tatsächlichen Tage, dividiert aber durch 360 statt durch 365/366.

Im Zweifelsfall prüfe den Prospekt oder das Emissionsdokument deiner Anleihe für die genaue verwendete Konvention.

Anfangspreis ist ein Preis pro Anleihe (auch Nennwert), Aktie oder Währungseinheit. Bei Anleihen kann dies 100 $ sein, während bei Hypotheken, Krediten oder Margin-Konten der Wert 1 verwendet werden sollte.

Startdatum überschreibt den Beginn der Zinsberechnungen. Nützlich für Hypotheken mit einem einzigen Startdatum, bei denen du das aufgenommene Kapital durch die Auszahlung von Tranchen erhöhen kannst.

Preis pro Anteil runden wird hauptsächlich bei Anleihen verwendet, die Zinsen über Kupons zu einem festen Satz zahlen. Deine Zahlung wird dann berechnet, indem der gerundete Kuponzinssatz mit der Anzahl der von dir gehaltenen Einheiten multipliziert wird.

Sekundärmarkt bewirkt, dass Zinsen ab dem Startdatum, anstatt dem Datum, an dem die Position eröffnet wurde. So kannst du Vermögenswerte verfolgen, die auf dem Sekundärmarkt gekauft wurden, wo du die vollständigen aufgelaufenen Zinsen zum Auszahlungsdatum erhältst.

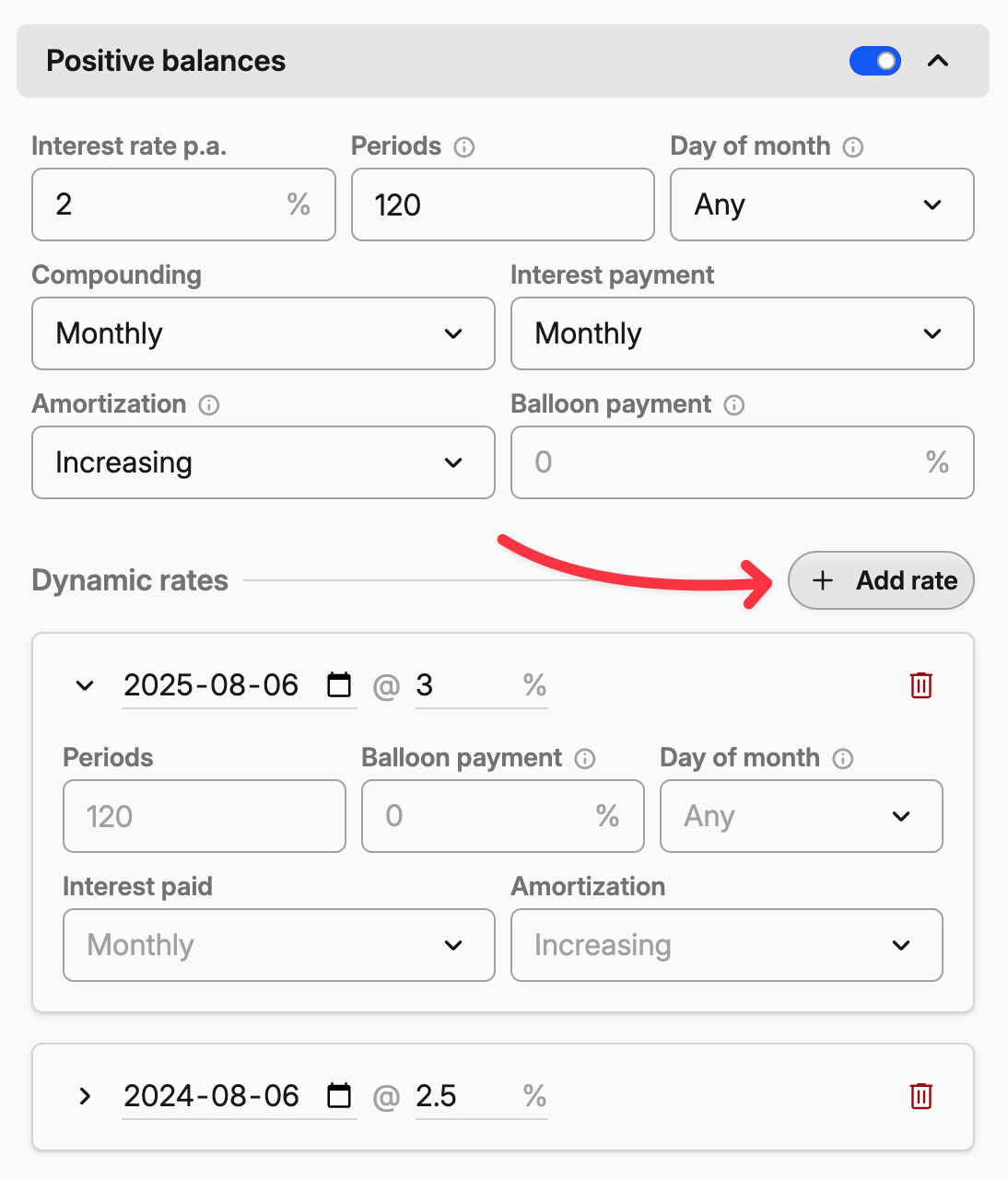

Dynamische Zinssätze und Überschreibungen

Kredite und Anleihen in der Praxis bleiben selten statisch. Zinssätze ändern sich, Zahlungspläne verschieben sich, und das Leben schreibt seine eigenen Regeln. Das Überschreibungssystem ermöglicht es dir, diese Änderungen präzise abzubilden.

So funktionieren Überschreibungen

Klicke auf „Zinssatz hinzufügen", um eine Überschreibung zu erstellen, die ab einem bestimmten Datum wirksam wird. Du kannst jede Einstellung überschreiben – Zinssatz, Zahlungsfrequenz, Tilgungsplan oder sogar die Anzahl der verbleibenden Perioden.

Das System wendet Überschreibungen in chronologischer Reihenfolge an. Wenn du einen Basiszinssatz von 4 % hast und eine Überschreibung hinzufügst, die ihn ab dem 1. Januar auf 6 % ändert, springt der Zinssatz an diesem Datum auf 6 % und bleibt dort, bis zur nächsten Überschreibung (oder bis der Vermögenswert fällig wird).

Alle Änderungen treten beim nächsten Verzinsungs-/Zahlungsintervall in Kraft!

Zinsänderungen abbilden

Variable Hypotheken: Deine variable Hypothek startet bei 3,5 % und passt sich jährlich an die Marktzinsen an. Füge für jedes Anpassungsdatum eine Überschreibung mit deinen erwarteten Zinssätzen hinzu.

Step-up-Anleihen: Unternehmensanleihen starten manchmal bei 4 % für die ersten fünf Jahre und springen dann für die verbleibende Laufzeit auf 6 %. Füge eine Überschreibung zum Step-up-Datum hinzu.

Einführungsangebote: Kreditkarten bieten häufig 0 % Einführungszinsen an, die nach 12 Monaten auf 22 % steigen. Bilde dies mit einer Überschreibung zum Ende des Aktionszeitraums ab.

Zahlungsfreie Perioden bei Schulden

Manchmal vereinbarst du Zahlungspausen oder Stundungsperioden, in denen du vorübergehend keine Tilgungszahlungen leistest, die Zinsen aber weiter auflaufen.

Um eine Zahlungspause abzubilden, füge eine Überschreibung hinzu, die die Tilgung während des Stundungszeitraums auf „Keine" setzt. Die Zinsen laufen weiter auf, aber es wird keine Kapitalbasis abgebaut. Füge eine weitere Überschreibung hinzu, wenn die regulären Zahlungen wieder aufgenommen werden, und passe dabei die Anzahl der Perioden bei Bedarf an.

Wenn du beispielsweise eine 30-jährige Hypothek hast und im 5. Jahr eine 6-monatige Zahlungspause nimmst, würdest du Folgendes hinzufügen:

- Überschreibung zu Beginn der Pause: Tilgung auf „Keine" setzen

- Überschreibung am Ende der Pause: Tilgung wieder auf „Even" setzen, Perioden um 6 Monate verlängern

Kreditlaufzeit ändern

Refinanzierungen oder Kreditmodifikationen ändern häufig die verbleibende Laufzeit. Verwende Überschreibungen, um diese Änderungen präzise abzubilden.

Wenn du deine Hypothek nach 5 Jahren refinanzierst und die verbleibenden 25 Jahre auf eine neue 30-jährige Laufzeit verlängerst, füge eine Überschreibung zum Refinanzierungsdatum hinzu, die die Perioden von 300 auf 360 erhöht.

Umgekehrt: Wenn du durch Sondertilgungen deine Kreditlaufzeit verkürzt, füge eine Überschreibung hinzu, die die verbleibenden Perioden zum Zeitpunkt der Änderung reduziert.

Die Anzahl der Perioden entspricht immer dergesamten Kreditlaufzeit.

Szenarioplanung

Zinssätze sind nicht nur zur Abbildung der Realität gedacht – sie sind leistungsstarke Werkzeuge für die Finanzplanung:

Zinsschock-Analyse: Füge Überschreibungen mit höheren Zinssätzen hinzu, um zu sehen, wie steigende Zinsen den Wert deines Portfolios beeinflussen würden.

Sondertilgungsstrategien: Bilde die Auswirkungen von Sondertilgungen ab, indem du Verkauf-Transaktionen hinzufügst oder Überschreibungen erstellst, die die verbleibenden Perioden reduzieren.

Refinanzierungsentscheidungen: Vergleiche deinen aktuellen Kredit mit möglichen Refinanzierungsoptionen, indem du verschiedene Überschreibungsszenarien einrichtest.

Details richtig einstellen

Zinsberechnungen sind präzise, aber fehlerintolerant. Ein kleiner Fehler bei den dynamischen Zinssätzen oder der Verzinsungsfrequenz kann deinen gesamten Portfoliowert verfälschen.

Beginne mit den offiziellen Unterlagen des Vermögenswerts. Anleiheprospekte legen genau fest, wie die Zinsen berechnet werden. Kreditverträge spezifizieren Zahlungspläne und Zinssatzanpassungsmechanismen.

Überprüfe nach Möglichkeit deine Einstellungen anhand einer bekannten Zahlung. Wenn du weißt, dass deine Hypothekenrate 1.847,33 $ (ca. 1.700 €) betragen sollte, konfiguriere die Zinseinstellungen und prüfe, ob Capitally diesen Betrag anzeigt.

Zinstransaktionen abstimmen

Sobald du tatsächliche Zinstransaktionen importierst oder hinzufügst, erkennt Capitally diese automatisch und erstellt für diese Daten keine automatischen Zahlungen. Diese importierten Transaktionen sollten für steuerliche Zwecke als deine verlässliche Datenquelle dienen.

Hinweis: Zinsberechnungen umfassen komplexe Variablen, unterschiedliche Berechnungskonventionen und Rundungspraktiken, die zu Abweichungen bei den berechneten Beträgen führen können.