Aktywa oprocentowane, takie jak obligacje, pożyczki i hipoteki, nie leżą bezczynnie w Twoim portfolio. Pracują na Ciebie, generując dochód poprzez płatności odsetek i spłaty kapitału w czasie. Zamiast ręcznie śledzić każdą płatność, Capitally może automatycznie obliczać te przepływy pieniężne na podstawie określonych przez Ciebie warunków.

Możesz korzystać z tej funkcji nie tylko do modelowania aktywów, które aktualnie posiadasz, ale także do szacowania, jak przyszłe zmiany stóp procentowych mogą wpłynąć na Twoje portfolio lub do porównywania różnych struktur pożyczek przed podjęciem decyzji finansowych.

Kiedy używać wyceny opartej na odsetkach

Używaj tej metody wyceny, gdy posiadasz aktywa regularnie wypłacające odsetki lub gdy masz zobowiązania, od których naliczane są odsetki. Dotyczy to m.in.:

Obligacji skarbowych i korporacyjnych , które wypłacają kupony według harmonogramu

Pożyczek bankowych i hipotek , w których jesteś kredytobiorcą spłacającym odsetki

Pożyczek peer-to-peer , w których jesteś pożyczkodawcą otrzymującym płatności lub pożyczkobiorcą

Lokat terminowych , na których odsetki są kapitalizowane w czasie

Linii kredytowych i debetów , które naliczają odsetki od ujemnych sald

Kluczowe jest to, że wartość aktywa zmienia się w przewidywalny sposób na podstawie obliczeń odsetkowych, a nie wahań rynkowych.

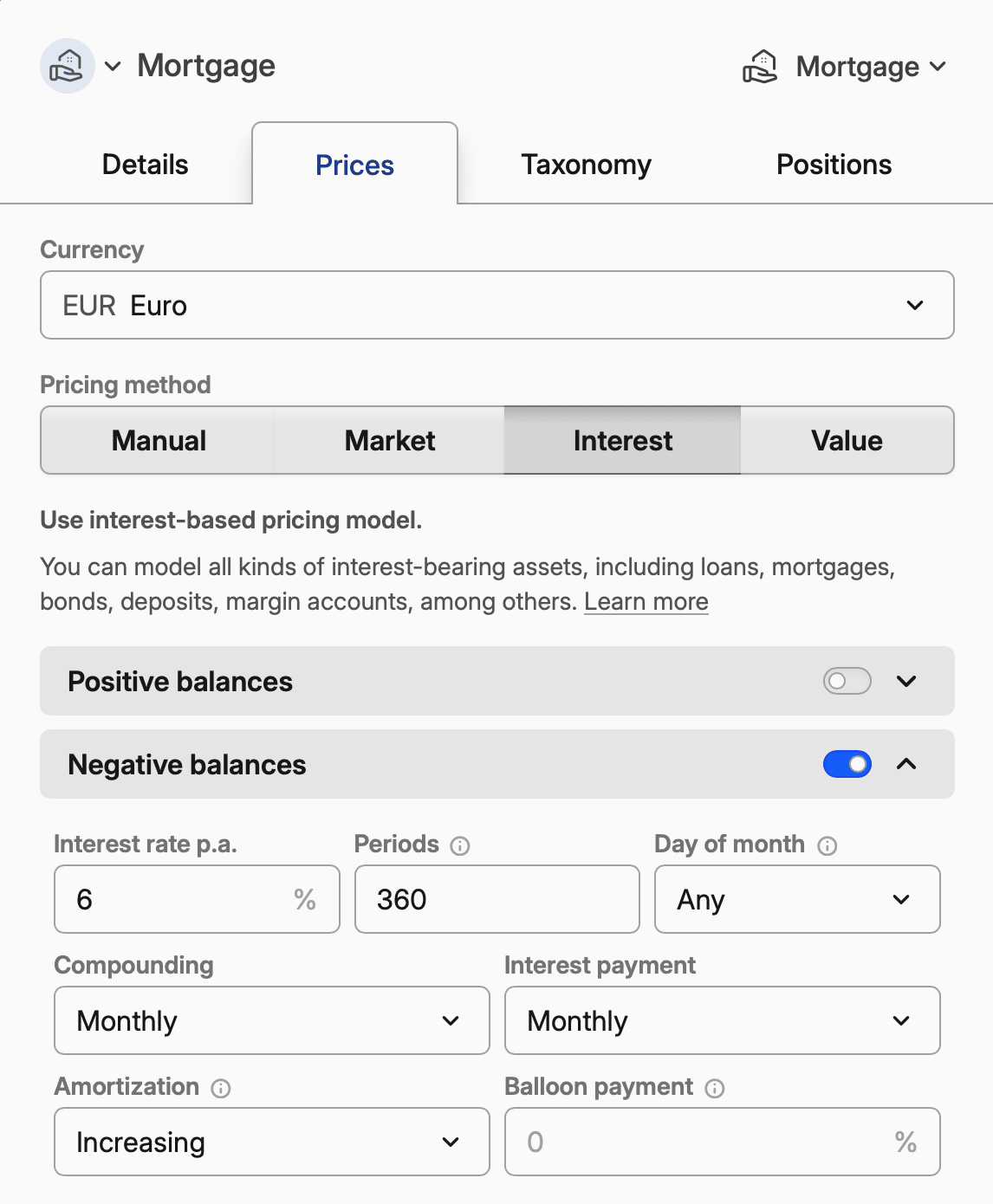

Przykład hipoteki

Oto jak skonfigurować typową hipotekę ze stałą stopą procentową na 30 lat:

Ustawienie | Wartość | Uwagi |

|---|---|---|

Ujemne salda | Włączone | Hipoteki to zobowiązania |

Oprocentowanie p.a. | 6,0 | Twoja roczna stopa |

Kapitalizacja | Miesięcznie | Standard dla hipotek |

Płatność odsetek | Miesięcznie | Kiedy dokonujesz płatności |

Okresy | 360 | 30 lat × 12 miesięcy |

Amortyzacja | Rosnąca | Standardowa amortyzacja hipoteczna |

Cena początkowa | 1 | Cena za jednostkę waluty |

W przypadku hipotek ze zmienną stopą procentową dodaj nadpisania stopy w każdej dacie korekty. Zobacz Śledzenie hipoteki , aby uzyskać pełne instrukcje konfiguracji.

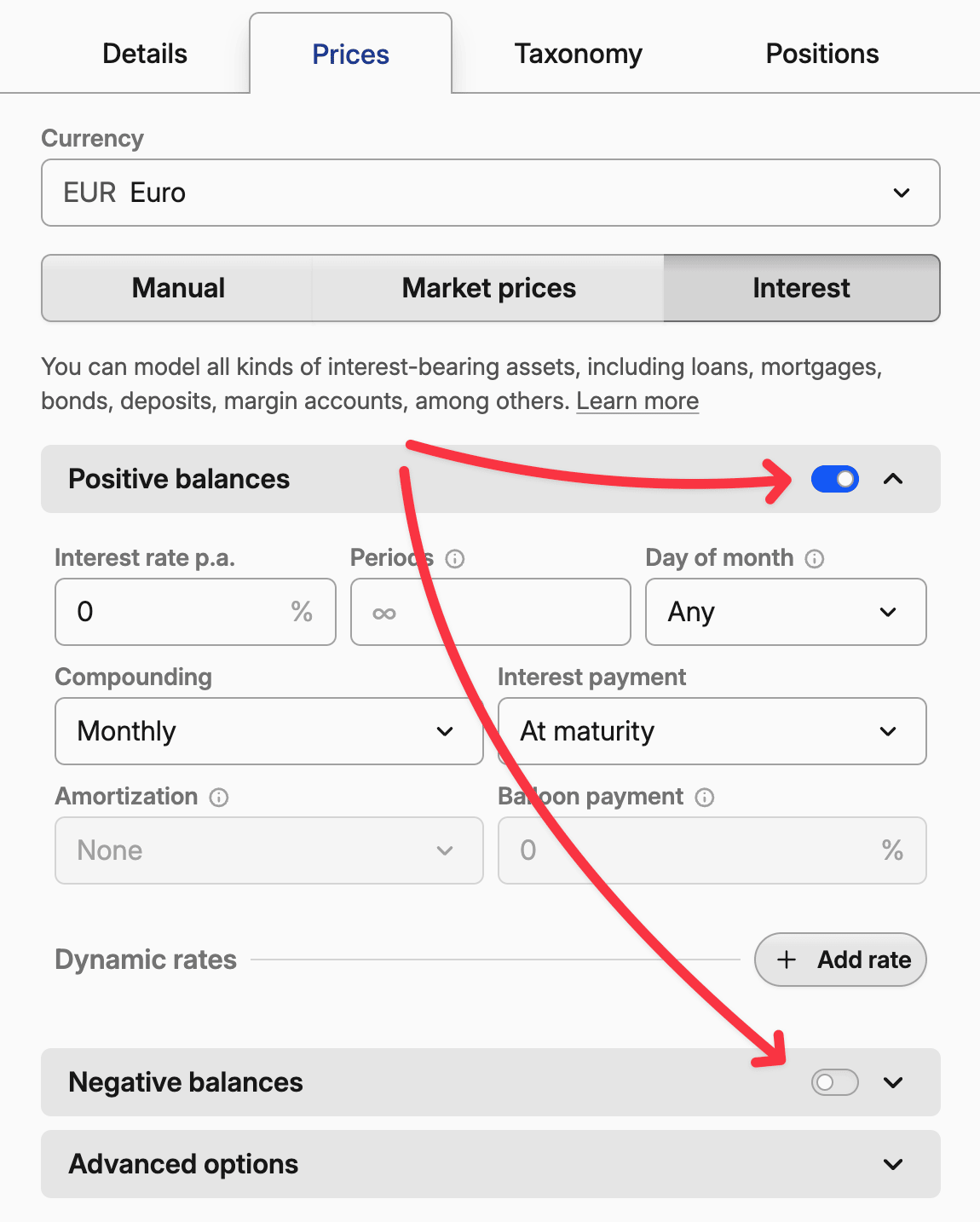

Konfigurowanie dodatnich i ujemnych sald

Pierwsza decyzja dotyczy tego, czy Twoje aktywo przynosi odsetki (dodatnie salda), kosztuje Cię odsetki (ujemne salda), czy też jedno i drugie.

W przypadku aktywów inwestycyjnych takie jak obligacje, lokaty bankowe czy rachunki oszczędnościowe, włącz dodatnie salda. System wyliczy dochód odsetkowy oraz wszelkie otrzymane spłaty kapitału.

W przypadku aktywów dłużnych takich jak kredyty hipoteczne, pożyczki osobiste czy karty kredytowe, włącz ujemne salda. System będzie śledzić naliczone odsetki oraz dokonywane przez Ciebie spłaty kapitału.

W przypadku kont hybrydowych takich jak rachunki bieżące czy linie kredytowe, możesz włączyć oba tryby. Dodatnie salda przynoszą odsetki według jednej stopy, natomiast ujemne salda (debet) są oprocentowane według wyższej stopy.

Każda strona ma niezależne ustawienia — np. rachunek bieżący może przynosić 0,5 % rocznie na dodatnich saldach, a na ujemnych pobierać 15 % rocznie, z różnymi harmonogramami kapitalizacji dla każdej z nich.

Aby włączyć daną stronę, użyj przełącznika obok Dodatnie salda lub Ujemne salda.

Podstawowe ustawienia oprocentowania

Oprocentowanie p.a. to Twoja roczna stopa procentowa. Dla obligacji o oprocentowaniu 3,5 % wpisz 3.5. Dla kredytu hipotecznego przy 6,2 % wpisz 6.2.

Kapitalizacja określa, jak często odsetki są doliczane do salda. Kapitalizacja dzienna oznacza, że odsetki narastają każdego dnia. Kapitalizacja miesięczna następuje na koniec miesiąca. Większość obligacji jest kapitalizowana półrocznie, natomiast rachunki oszczędnościowe często – codziennie.

Płatność odsetek określa, kiedy faktycznie otrzymujesz (lub płacisz) odsetki. „Przy wykupie" oznacza, że wszystkie odsetki są wypłacane w momencie zapadalności instrumentu — typowe dla obligacji zerokuponowych. Płatności miesięczne są standardem dla kredytów hipotecznych i wielu obligacji korporacyjnych.

Okresy ograniczają czas trwania obliczeń odsetkowych. Kredyt hipoteczny na 30 lat ma 360 okresów miesięcznych. Obligacja 10-letnia ma 20 okresów półrocznych. Pozostaw to pole puste dla aktywów bezterminowych, takich jak rachunki bieżące.

Dzień miesiąca pozwala wybrać konkretny dzień miesiąca, w którym następuje kapitalizacja odsetek i wypłaty. Jeśli pole pozostanie puste, daty są obliczane na podstawie dnia otwarcia pozycji.

Amortyzacja i rata balonowa

Te funkcje mają zastosowanie, gdy liczba okresów jest ograniczona i odsetki są wypłacane regularnie.

Amortyzacja rozkłada spłatę kapitału na cały okres kredytowania. Amortyzacja „równa" oznacza jednakowe spłaty kapitału w każdym okresie. Amortyzacja „rosnąca" oznacza coraz wyższe spłaty kapitału w czasie.

Uwaga dotycząca amortyzacji a płatności

Jeśli łączna kwota odsetek i amortyzacji pozostaje stała przez cały okres kredytowania — co jest typowe dla kredytów hipotecznych — składnik amortyzacyjny jest „rosnący". Natomiast harmonogram amortyzacji „równej", w którym spłata kapitału jest stała, powoduje, że całkowite płatności maleją w czasie.

Rata balonowa określa, jaki procent kapitału zostaje spłacony w ostatnim okresie. Rata balonowa wynoszącą 50 % oznacza, że połowa kapitału jest spłacana w terminie zapadalności, a pozostała część jest amortyzowana przez cały okres kredytowania.

Opcje zaawansowane

Konwencja liczenia dni wpływa na sposób naliczania odsetek między datami płatności. Wybór zależy od konkretnej obligacji:

- Actual/Actual liczy dokładną liczbę dni w każdym okresie i roku. Tę metodę stosują m.in. obligacje skarbowe USA.

- Actual/Actual (równe okresy) również liczy dokładne dni, ale zakłada, że wszystkie okresy w danym roku mają równą długość. Sprawdza się lepiej w przypadku obligacji z nieregularnymi harmonogramami płatności.

- 30E/360 przyjmuje, że każdy miesiąc ma 30 dni, a każdy rok — 360 dni, niezależnie od rzeczywistego kalendarza. Metoda ta jest powszechnie stosowana w obligacjach europejskich.

- Actual/360 liczy rzeczywistą liczbę dni, ale dzieli przez 360 zamiast 365/366.

W razie wątpliwości sprawdź prospekt emisyjny lub dokument ofertowy obligacji, aby poznać stosowaną konwencję.

Cena początkowa to cena jednej obligacji (tzw. wartość nominalna), akcji lub jednostki waluty. Dla obligacji może wynosić 100 USD, natomiast dla kredytów hipotecznych, pożyczek lub rachunków depozytów zabezpieczających należy użyć wartości 1.

Data rozpoczęcia pozwala nadpisać moment, od którego rozpoczynają się obliczenia odsetkowe. Przydatne w przypadku kredytów hipotecznych z jedną datą uruchomienia, gdy pożyczany kapitał można zwiększać poprzez wypłatę kolejnych transz.

Zaokrąglij cenę jednostkową jest używana przede wszystkim w przypadku obligacji, które wypłacają odsetki w formie kuponów o stałej stopie. Płatność jest wówczas obliczana przez pomnożenie zaokrąglonej stopy kuponowej przez liczbę posiadanych jednostek.

Rynek wtórny powoduje, że odsetki są naliczane od Data rozpoczęcia, zamiast daty otwarcia pozycji. Dzięki temu możesz śledzić aktywa kupione na rynku wtórnym, gdzie pełne naliczone odsetki otrzymujesz w dniu wypłaty.

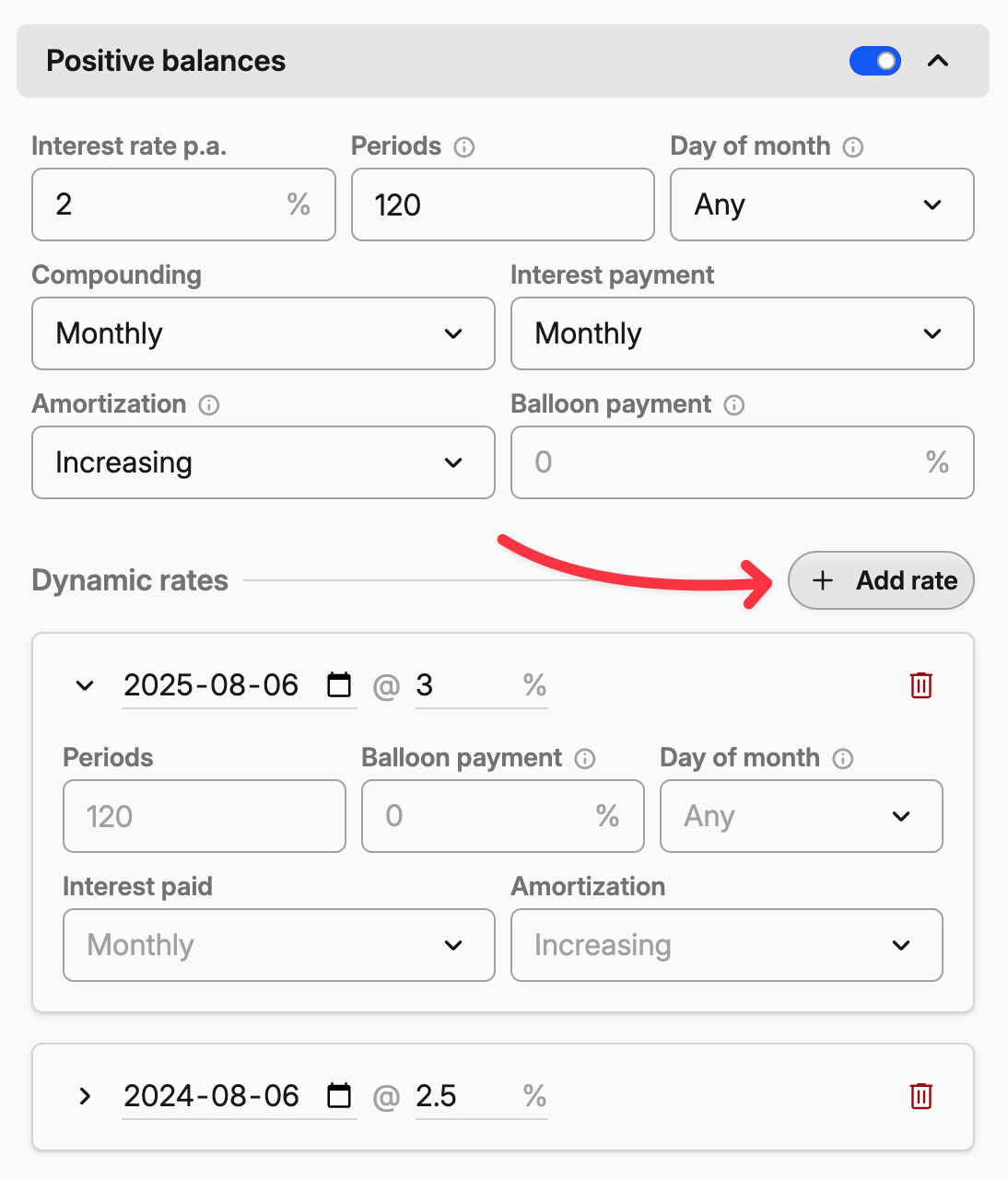

Dynamiczne stopy i nadpisania

Prawdziwe pożyczki i obligacje rzadko pozostają niezmienne. Stopy procentowe się zmieniają, harmonogramy płatności ulegają przesunięciom, a życie pisze własne scenariusze. System nadpisań pozwala modelować te zmiany z pełną precyzją.

Jak działają nadpisania

Kliknij „Dodaj stopę", aby utworzyć nadpisanie, które wejdzie w życie w określonym dniu. Możesz nadpisać dowolne ustawienie — oprocentowanie, częstotliwość płatności, harmonogram amortyzacji, a nawet liczbę pozostałych okresów.

System stosuje nadpisania w kolejności chronologicznej. Jeśli masz bazową stopę 4 % i dodasz nadpisanie zmieniające ją na 6 % od 1 stycznia, stopa wzrośnie do 6 % w tym dniu i pozostanie na tym poziomie aż do kolejnego nadpisania (lub do wykupu aktywa).

Wszelkie zmiany wchodzą w życie w następnym interwale kapitalizacji/płatności!

Modelowanie zmian stóp procentowych

Kredyty ze zmiennym oprocentowaniem: Twój kredyt ARM zaczyna się od 3,5 % i jest korygowany co roku na podstawie stawek rynkowych. Dodaj nadpisania dla każdej daty korekty z oczekiwanymi stopami.

Obligacje step-up: Obligacje korporacyjne niekiedy zaczynają się od 4 % przez pierwsze pięć lat, a następnie wzrastają do 6 % na pozostały okres. Dodaj nadpisanie w dniu podwyżki.

Stawki promocyjne: Karty kredytowe często oferują 0 % w okresie promocyjnym, po czym oprocentowanie skacze do 22 % po 12 miesiącach. Zamodeluj to, dodając nadpisanie w dniu wygaśnięcia promocji.

Okresy wakacji kredytowych

Czasem negocjujesz wakacje kredytowe lub okresy karencji, w których tymczasowo wstrzymujesz spłatę kapitału, ale odsetki nadal się naliczają.

Aby zamodelować wakacje kredytowe, dodaj nadpisanie zmieniające amortyzację na „Brak" na czas karencji. Odsetki będą nadal podlegać kapitalizacji, ale kapitał nie będzie spłacany. Dodaj kolejne nadpisanie, gdy normalne płatności zostaną wznowione, dostosowując w razie potrzeby liczbę okresów.

Na przykład, jeśli masz kredyt hipoteczny na 30 lat i bierzesz 6-miesięczne wakacje kredytowe w 5. roku, dodaj:

- Nadpisanie na początku wakacji: zmień amortyzację na „Brak"

- Nadpisanie na końcu wakacji: zmień amortyzację z powrotem na „Równa", przedłuż okresy o 6 miesięcy

Zmiana długości kredytu

Refinansowanie lub modyfikacja kredytu często zmieniają pozostały okres spłaty. Użyj nadpisań, aby precyzyjnie zamodelować te zmiany.

Jeśli refinansujesz hipotekę po 5 latach i wydłużasz pozostałe 25 lat do nowego okresu 30-letniego, dodaj nadpisanie w dniu refinansowania, zwiększając liczbę okresów z 300 do 360.

Z kolei jeśli dokonujesz dodatkowych spłat, aby skrócić kredyt, dodaj nadpisanie zmniejszające liczbę pozostałych okresów w momencie dokonania zmiany.

Liczba okresów zawsze oznaczałączny czas trwania kredytu.

Planowanie scenariuszy

Oprocentowanie nie służy wyłącznie do modelowania rzeczywistości — to potężne narzędzie do planowania finansowego:

Analiza szoku stóp procentowych: Dodaj nadpisania z wyższymi stopami procentowymi, aby sprawdzić, jak rosnące oprocentowanie wpłynęłoby na wartość Twojego portfolio.

Strategie wcześniejszej spłaty: Zamodeluj efekt dodatkowych spłat kapitału, dodając transakcje Sprzedaży lub nadpisania zmniejszające liczbę pozostałych okresów.

Decyzje o refinansowaniu: Porównaj swój obecny kredyt z potencjalnymi opcjami refinansowania, konfigurując różne scenariusze nadpisań.

Dbałość o szczegóły

Obliczenia odsetkowe są precyzyjne, ale nie wybaczają błędów. Niewielka pomyłka w dynamicznych stopach lub częstotliwości kapitalizacji może zaburzyć całą wartość portfolio.

Zacznij od oficjalnej dokumentacji aktywa. Prospekty obligacji dokładnie opisują sposób naliczania odsetek. Umowy kredytowe określają harmonogramy płatności i mechanizmy korekty stóp.

Gdy to możliwe, zweryfikuj konfigurację na podstawie znanej płatności. Jeśli wiesz, że rata Twojej hipoteki powinna wynosić 1 847,33 USD, skonfiguruj ustawienia odsetkowe i sprawdź, czy Capitally wyświetla tę samą kwotę.

Uzgadnianie transakcji odsetkowych

Po zaimportowaniu lub dodaniu rzeczywistych transakcji odsetkowych Capitally automatycznie je wykryje i pominie tworzenie automatycznych płatności dla tych dat. Zaimportowane transakcje powinny stanowić źródło prawdy dla celów podatkowych.

Uwaga: Obliczenia odsetkowe obejmują złożone zmienne, różne konwencje obliczeniowe i praktyki zaokrąglania, które mogą powodować rozbieżności w obliczanych kwotach.