Gli asset fruttiferi come obbligazioni, prestiti e mutui non restano fermi a prendere polvere nel tuo portafoglio. Lavorano per te, generando entrate attraverso pagamenti di interessi e rimborsi del capitale nel tempo. Invece di tracciare manualmente ogni pagamento, Capitally può calcolare automaticamente questi flussi di cassa in base ai termini che specifichi.

Puoi usare questa funzionalità non solo per modellare gli asset che detieni attualmente, ma anche per stimare come futuri cambiamenti dei tassi potrebbero influire sul tuo portafoglio o per confrontare diverse strutture di prestito prima di prendere decisioni finanziarie.

Quando usare i prezzi basati sugli interessi

Usa questo metodo di prezzo quando detieni asset che pagano interessi regolari o quando hai debiti su cui maturano interessi. Questo include:

Obbligazioni governative e societarie che pagano cedole con cadenza regolare

Prestiti bancari e mutui in cui sei il debitore che paga gli interessi

Prestiti peer-to-peer in cui sei il prestatore che riceve i pagamenti o il debitore

Certificati di deposito che capitalizzano gli interessi nel tempo

Linee di credito e scoperti di conto che addebitano interessi sui saldi negativi

Il punto chiave è che il valore dell'asset cambia in modo prevedibile sulla base dei calcoli degli interessi, anziché delle fluttuazioni di mercato.

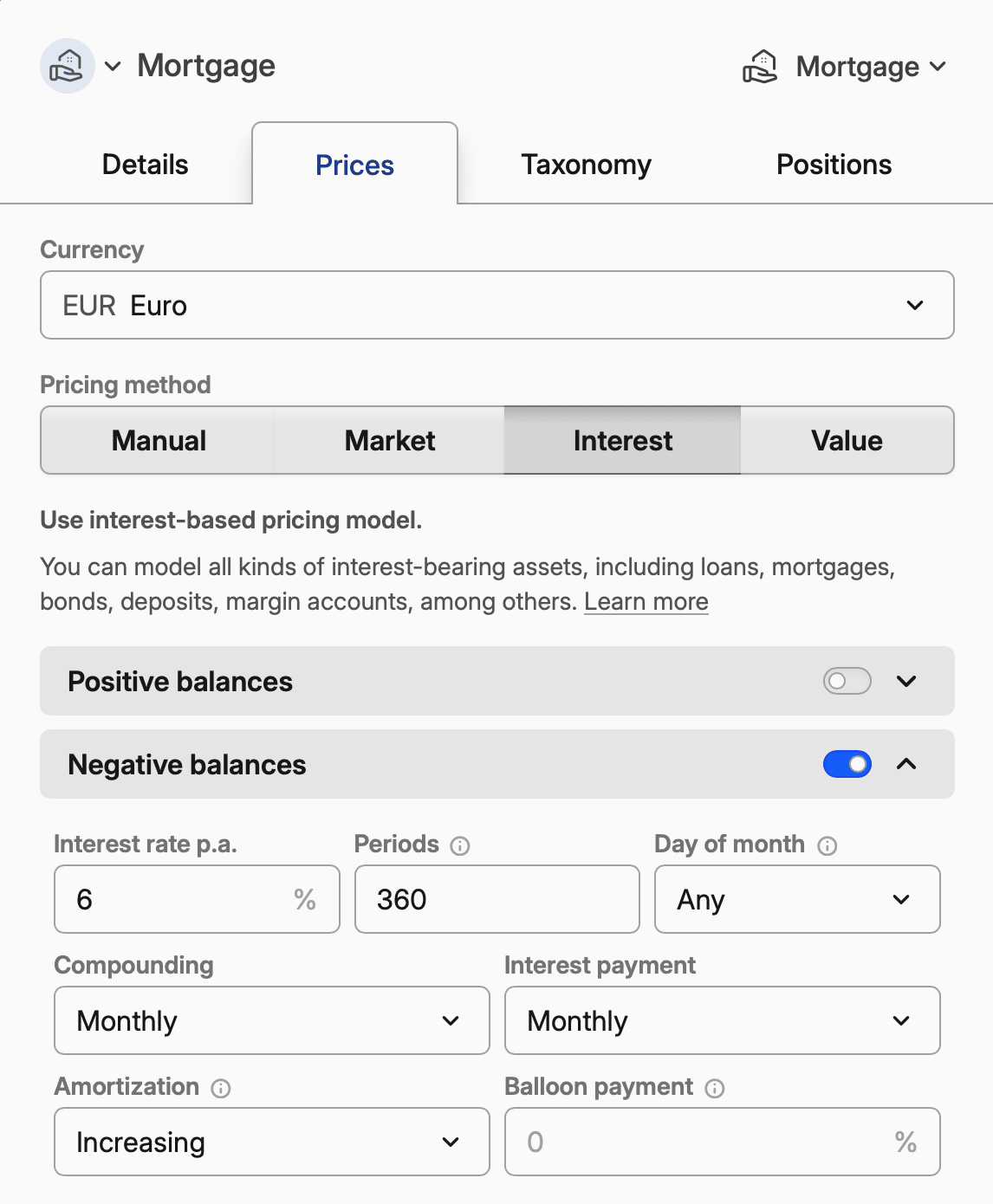

Esempio di mutuo

Ecco come configurare un tipico mutuo a tasso fisso a 30 anni:

Impostazione | Valore | Note |

|---|---|---|

Saldi negativi | Abilitato | I mutui sono passività |

Tasso d'interesse annuo | 6,0 | Il tuo tasso annuo |

Capitalizzazione | Mensile | Standard per i mutui |

Pagamento interessi | Mensile | Quando effettui i pagamenti |

Periodi | 360 | 30 anni × 12 mesi |

Ammortamento | Crescente | Ammortamento standard del mutuo |

Prezzo iniziale | 1 | Prezzo per unità di valuta |

Per i mutui a tasso variabile, aggiungi delle modifiche al tasso a ogni data di revisione. Consulta Tracciare il mutuo per le istruzioni complete di configurazione.

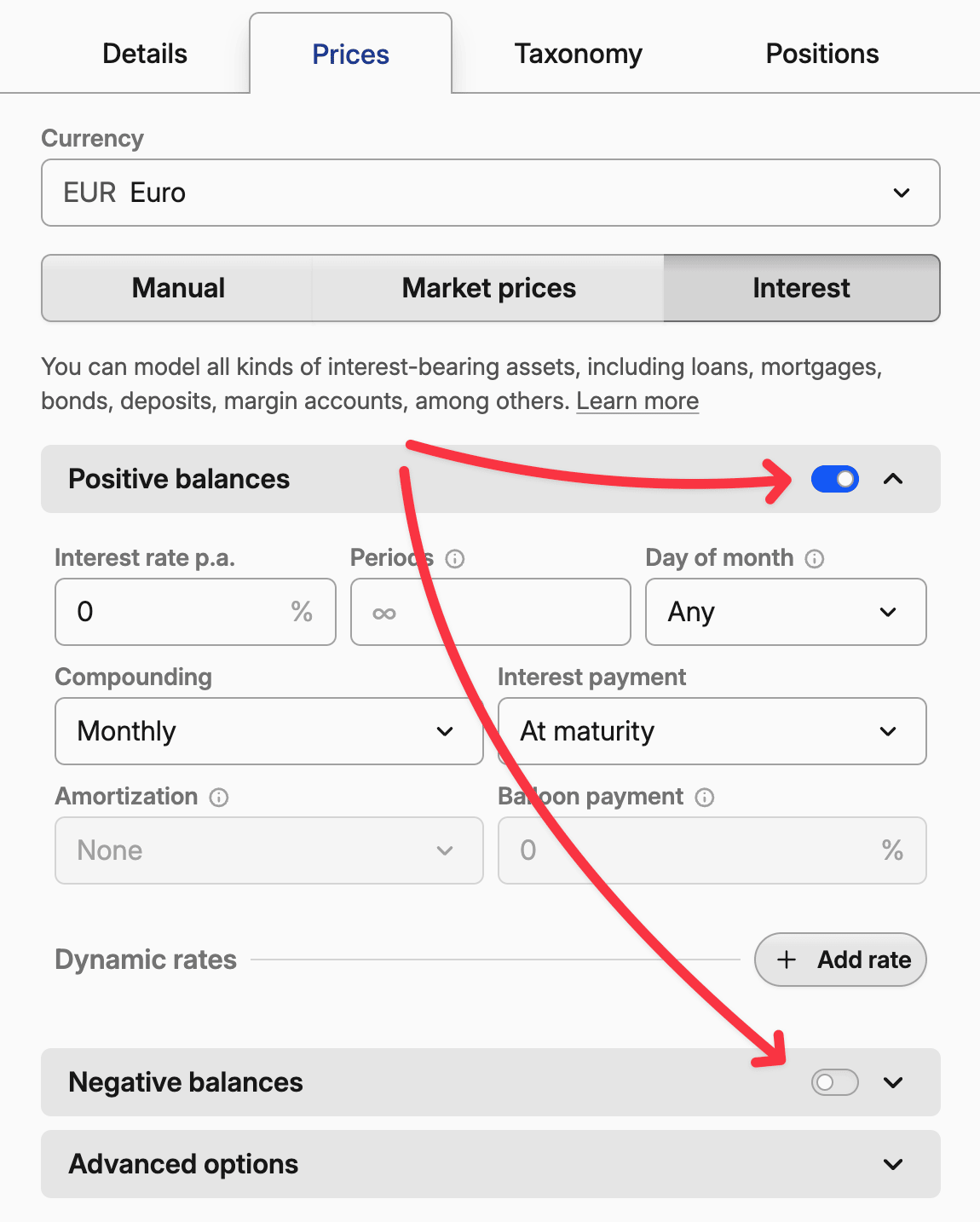

Configurare saldi positivi e negativi

La prima decisione è se il tuo asset genera interessi (saldi positivi), ti costa interessi (saldi negativi), o entrambe le cose.

Per gli asset di investimento come obbligazioni, CD o conti di risparmio, abilita i saldi positivi. Il sistema calcolerà gli interessi attivi e gli eventuali rimborsi di capitale che ricevi.

Per le passività finanziarie come mutui, prestiti personali o carte di credito, abilita i saldi negativi. Il sistema terrà traccia degli interessi passivi e dei pagamenti di capitale che effettui.

Per i conti ibridi come conti correnti o linee di credito, potresti abilitare entrambi. I saldi positivi maturano interessi a un tasso, mentre i saldi negativi (scoperti) applicano interessi a un tasso più elevato.

Ogni lato ha impostazioni indipendenti: ad esempio, il tuo conto corrente potrebbe fruttare lo 0,5 % annuo sui saldi positivi, mentre addebita il 15 % annuo sui saldi negativi, con diversi piani di capitalizzazione per ciascuno.

Per abilitare un lato, attiva l'interruttore accanto a Saldi positivi o Saldi negativi.

Impostazioni principali degli interessi

Tasso d'interesse annuo è il tuo tasso percentuale annuo. Per un'obbligazione al 3,5 %, inserisci 3.5. Per un mutuo al 6,2 %, inserisci 6.2.

Capitalizzazione determina la frequenza con cui gli interessi vengono aggiunti al saldo. La capitalizzazione giornaliera significa che gli interessi maturano ogni giorno. Quella mensile attende la fine del mese. La maggior parte delle obbligazioni capitalizza semestralmente, mentre i conti di risparmio spesso capitalizzano giornalmente.

Pagamento interessi controlla quando ricevi (o paghi) effettivamente gli interessi. «Alla scadenza» significa che tutti gli interessi vengono corrisposti quando lo strumento giunge a scadenza — è la modalità tipica delle obbligazioni zero coupon. I pagamenti mensili sono invece comuni per i mutui e molte obbligazioni societarie.

Periodi limita la durata del calcolo degli interessi. Un mutuo a 30 anni ha 360 periodi mensili. Un'obbligazione a 10 anni ha 20 periodi semestrali. Lascia vuoto questo campo per strumenti perpetui come i conti correnti.

Giorno del mese indica il giorno del mese in cui gli interessi vengono capitalizzati e i pagamenti erogati. Se lasciato vuoto, le date vengono calcolate in base al giorno di apertura.

Ammortamento e pagamento finale

Queste funzionalità si applicano quando hai un numero limitato di periodi e pagamenti di interessi regolari.

Ammortamento distribuisce il rimborso del capitale lungo la vita del prestito. L'ammortamento «uniforme» prevede quote di capitale uguali a ogni periodo. Quello «crescente» prevede quote di capitale via via più elevate nel tempo.

Nota sull'ammortamento e i pagamenti

Se i pagamenti complessivi di interessi e ammortamento rimangono costanti per tutta la durata del prestito — come avviene tipicamente con i mutui — la componente di ammortamento è «crescente». Al contrario, un piano di ammortamento «uniforme» — in cui la quota capitale rimane fissa — farà diminuire i pagamenti totali nel tempo.

Pagamento finale specifica quale percentuale del capitale viene rimborsata nell'ultimo periodo. Un pagamento finale del 50 % significa che metà del capitale viene rimborsata alla scadenza, mentre il resto viene ammortizzato nel corso della vita del prestito.

Opzioni avanzate

Convenzione di conteggio giorni influisce sul modo in cui gli interessi maturano tra le date di pagamento. La scelta dipende dall'obbligazione specifica:

- Actual/Actual conta il numero esatto di giorni in ciascun periodo e anno. I titoli del Tesoro USA utilizzano questo metodo.

- Actual/Actual (periodi uguali) conta anch'esso i giorni esatti, ma presuppone che tutti i periodi all'interno di un anno abbiano la stessa durata. È più adatto per obbligazioni con piani di pagamento irregolari.

- 30E/360 considera ogni mese come 30 giorni e ogni anno come 360 giorni, indipendentemente dal calendario effettivo. È la convenzione comunemente usata dalle obbligazioni europee.

- Actual/360 conta i giorni effettivi, ma divide per 360 anziché per 365/366.

In caso di dubbio, consulta il prospetto informativo o il documento di offerta della tua obbligazione per la convenzione esatta utilizzata.

Prezzo iniziale è il prezzo per obbligazione (ossia il valore nominale), per azione o per unità di valuta. Per le obbligazioni può essere 100 €, mentre per mutui, prestiti o conti a margine è consigliato usare 1.

Data di inizio sovrascrive la data di inizio del calcolo degli interessi. È utile per i mutui che hanno un'unica data di decorrenza, ma in cui puoi aumentare il capitale preso a prestito erogando le somme per tranches.

Arrotonda prezzo per quota viene utilizzato principalmente con le obbligazioni, che pagano interessi tramite cedole a tasso fisso. Il pagamento viene quindi calcolato moltiplicando il tasso cedolare arrotondato per il numero di unità detenute.

Mercato secondario fa sì che gli interessi maturino a partire dalla Data di inizio, invece della data di apertura della posizione. In questo modo puoi monitorare gli asset acquistati sul mercato secondario, dove ricevi l'intero interesse maturato alla data di pagamento.

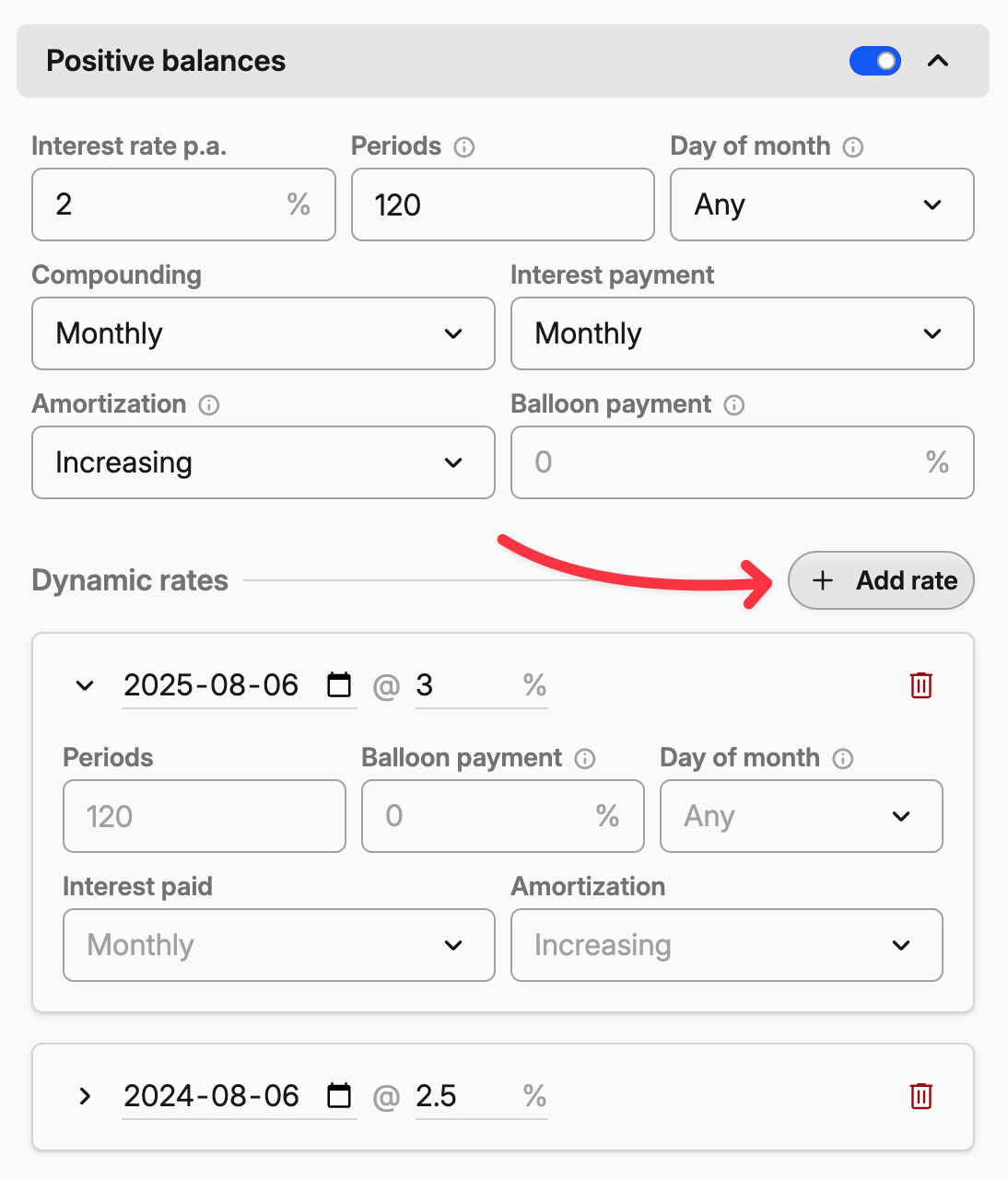

Tassi dinamici e override

I prestiti e le obbligazioni reali spesso non rimangono statici. I tassi d'interesse cambiano, i piani di pagamento si modificano e la vita porta sorprese. Il sistema di override ti permette di modellare questi cambiamenti con precisione.

Come funzionano gli override

Clicca su «Aggiungi tasso» per creare un override che entra in vigore a una data specifica. Puoi modificare qualsiasi impostazione: il tasso d'interesse, la frequenza dei pagamenti, il piano di ammortamento o anche il numero di periodi rimanenti.

Il sistema applica gli override in ordine cronologico. Se hai un tasso base del 4 % e aggiungi un override che lo porta al 6 % a partire dal 1° gennaio, il tasso salirà al 6 % in quella data e rimarrà tale fino all'override successivo (o fino alla scadenza dell'asset).

Qualsiasi modifica entra in vigore al prossimo intervallo di capitalizzazione/pagamento!

Modellare le variazioni dei tassi

Mutui a tasso variabile: Il tuo mutuo a tasso variabile parte dal 3,5 % e si adegua annualmente in base ai tassi di mercato. Aggiungi gli override per ogni data di revisione con i tassi attesi.

Obbligazioni step-up: Le obbligazioni societarie a volte partono dal 4 % per i primi cinque anni, poi salgono al 6 % per il periodo rimanente. Aggiungi un override alla data di step-up.

Tassi promozionali: Le carte di credito spesso offrono un tasso introduttivo dello 0 % che sale al 22 % dopo 12 mesi. Modella questa situazione con un override alla scadenza del periodo promozionale.

Periodi di sospensione del debito

A volte si negoziano periodi di sospensione dei pagamenti o di moratoria, durante i quali si smette temporaneamente di rimborsare il capitale ma gli interessi continuano a maturare.

Per modellare una sospensione del debito, aggiungi un override che imposta l'ammortamento su «Nessuno» durante il periodo di moratoria. Gli interessi continueranno a capitalizzarsi, ma nessuna quota di capitale verrà rimborsata. Aggiungi un altro override quando i pagamenti normali riprendono, adeguando il numero di periodi se necessario.

Ad esempio, se hai un mutuo a 30 anni e prendi una sospensione di 6 mesi al quinto anno, dovresti aggiungere:

- Override all'inizio della sospensione: imposta l'ammortamento su «Nessuno»

- Override alla fine della sospensione: ripristina l'ammortamento su «Uniforme», estendi i periodi di 6 mesi

Modificare la durata del prestito

Il rifinanziamento o la rinegoziazione del prestito spesso cambiano la durata residua. Usa gli override per modellare questi cambiamenti con precisione.

Se rifinanzi il tuo mutuo dopo 5 anni e estendi i restanti 25 anni a un nuovo termine di 30 anni, aggiungi un override alla data del rifinanziamento che aumenta i periodi da 300 a 360.

Al contrario, se effettui pagamenti extra per abbreviare il prestito, aggiungi un override che riduce i periodi rimanenti nel momento in cui apporti la modifica.

Il numero di periodi rappresenta sempre la duratatotale del prestito.

Pianificazione degli scenari

I prezzi degli interessi non servono solo per modellare la realtà — sono strumenti potenti per la pianificazione finanziaria:

Analisi degli shock sui tassi: Aggiungi override con tassi d'interesse più elevati per vedere come l'aumento dei tassi influenzerebbe il valore del tuo portafoglio.

Strategie di rimborso anticipato: Modella l'effetto di pagamenti extra sul capitale aggiungendo transazioni di vendita, oppure override che riducono i periodi rimanenti.

Decisioni di rifinanziamento: Confronta il tuo prestito attuale con le opzioni di rifinanziamento potenziali impostando diversi scenari di override.

Curare i dettagli

I calcoli degli interessi sono precisi ma non perdonano gli errori. Un piccolo sbaglio nei tassi dinamici o nella frequenza di capitalizzazione può compromettere l'intero valore del tuo portafoglio.

Parti dalla documentazione ufficiale dell'asset. I prospetti informativi delle obbligazioni indicano esattamente come vengono calcolati gli interessi. I contratti di prestito specificano i piani di pagamento e i meccanismi di adeguamento del tasso.

Quando possibile, verifica la tua configurazione rispetto a un pagamento noto. Se sai che la rata del tuo mutuo dovrebbe essere 1.847,33 $, configura le impostazioni degli interessi e controlla che Capitally corrisponda a quell'importo.

Riconciliazione delle transazioni di interesse

Una volta importate o aggiunte le transazioni di interesse effettive, Capitally le rileverà automaticamente e non creerà pagamenti automatici per quelle date. Queste transazioni importate devono essere la tua fonte di riferimento ai fini fiscali.

Nota: i calcoli degli interessi coinvolgono variabili complesse, diverse convenzioni di calcolo e pratiche di arrotondamento che possono causare variazioni negli importi calcolati.