Los activos que generan intereses, como bonos, préstamos e hipotecas, no se quedan parados en tu cartera sin hacer nada. Trabajan para ti, generando ingresos mediante pagos de intereses y devoluciones de capital a lo largo del tiempo. En lugar de registrar cada pago manualmente, Capitally puede calcular estos flujos de caja de forma automática según las condiciones que establezcas.

Puedes usar esta función no solo para modelar activos que ya tienes en cartera, sino también para estimar cómo posibles cambios de tipos podrían afectar a tus inversiones, o para comparar diferentes estructuras de préstamo antes de tomar decisiones financieras.

Cuándo usar los precios basados en intereses

Usa este método de precios cuando tengas activos que pagan intereses de forma periódica o cuando debas dinero que acumula cargos por intereses. Esto incluye:

Bonos del Estado y bonos corporativos que pagan cupones de forma periódica

Préstamos bancarios e hipotecas en los que eres el prestatario y pagas intereses

Préstamos entre particulares (peer-to-peer) en los que eres el prestamista que recibe pagos o el prestatario

Depósitos a plazo fijo que capitalizan intereses a lo largo del tiempo

Líneas de crédito y descubiertos que cobran intereses sobre saldos negativos

La clave está en que el valor del activo cambia de forma predecible en función de los cálculos de intereses, y no por las fluctuaciones del mercado.

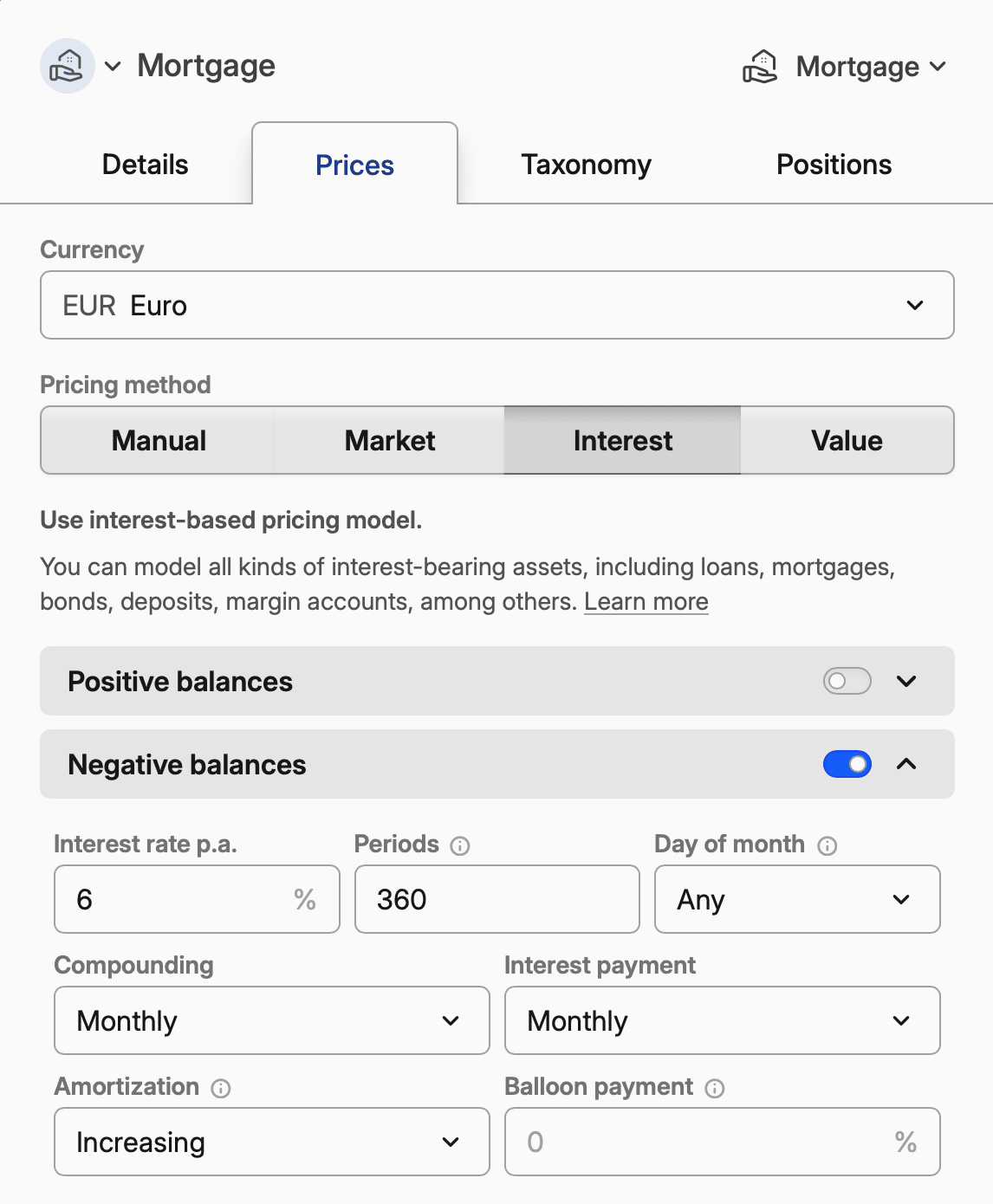

Ejemplo de hipoteca

Así se configura una hipoteca típica a tipo fijo a 30 años:

Ajuste | Valor | Notas |

|---|---|---|

Saldos negativos | Activado | Las hipotecas son pasivos |

Tasa de interés anual | 6,0 | Tu tasa anual |

Capitalización | Mensual | Estándar para hipotecas |

Pago de intereses | Mensual | Cuándo realizas los pagos |

Periodos | 360 | 30 años × 12 meses |

Amortización | Creciente | Amortización hipotecaria estándar |

Precio inicial | 1 | Precio por unidad de moneda |

Para hipotecas a tipo variable, añade ajustes de tasa en cada fecha de revisión. Consulta Seguimiento de hipoteca para ver las instrucciones completas de configuración.

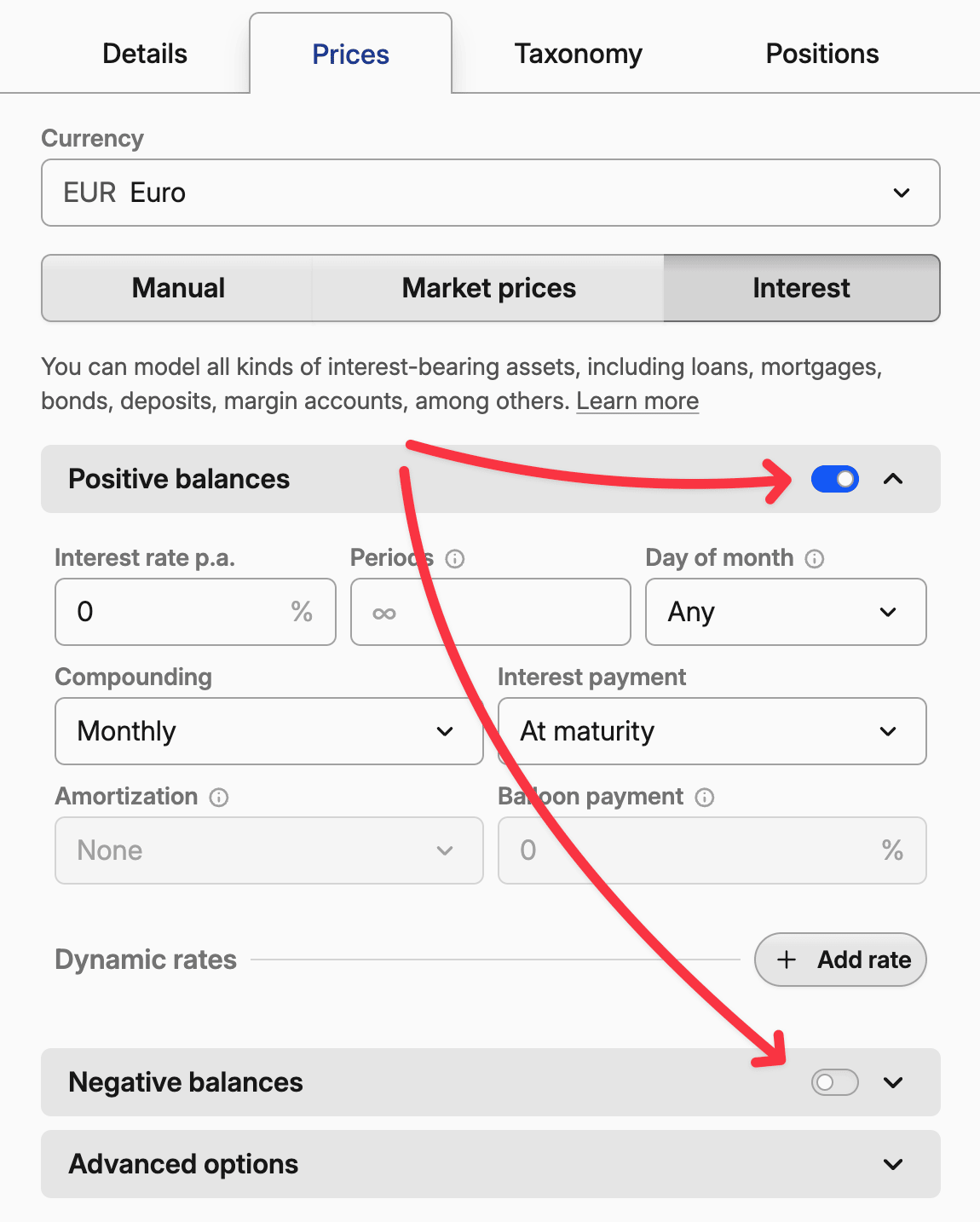

Configurar saldos positivos y negativos

La primera decisión es si tu activo genera intereses (saldos positivos), te cuesta intereses (saldos negativos) o ambas cosas a la vez.

Para activos de inversión como bonos, certificados de depósito o cuentas de ahorro, activa los saldos positivos. El sistema calculará los ingresos por intereses y cualquier devolución de capital que recibas.

Para activos de deuda como hipotecas, préstamos personales o tarjetas de crédito, activa los saldos negativos. El sistema registrará los cargos por intereses y los pagos de capital que realices.

Para cuentas híbridas como cuentas corrientes o líneas de crédito, puedes activar ambos. Los saldos positivos generan intereses a un tipo determinado, mientras que los saldos negativos (descubiertos) cobran intereses a un tipo más alto.

Cada lado tiene configuraciones independientes, de modo que tu cuenta corriente podría generar un 0,5 % anual sobre saldos positivos y cobrar un 15 % anual sobre saldos negativos, con distintos calendarios de capitalización para cada uno.

Para activar un lado, activa el interruptor junto a Saldos positivos o Saldos negativos.

Configuración básica de intereses

Tasa de interés anual es tu tipo de interés anual. Para un bono al 3,5 %, introduce 3,5. Para una hipoteca al 6,2 %, introduce 6,2.

Capitalización determina con qué frecuencia se añaden los intereses a tu saldo. La capitalización diaria significa que los intereses generan más intereses cada día. La mensual espera hasta el fin de mes. La mayoría de los bonos capitalizan de forma semestral, mientras que las cuentas de ahorro suelen hacerlo diariamente.

Pago de intereses controla cuándo recibes (o pagas) realmente los intereses. «Al vencimiento» significa que todos los intereses se abonan cuando el activo vence, algo habitual en los bonos cupón cero. Los pagos mensuales son típicos en hipotecas y en muchos bonos corporativos.

Períodos limita durante cuánto tiempo se ejecutan los cálculos de intereses. Una hipoteca a 30 años tiene 360 períodos mensuales. Un bono a 10 años tiene 20 períodos semestrales. Deja este campo vacío para activos perpetuos como las cuentas corrientes.

Día del mes establece el día del mes en que se capitaliza el interés y se realizan los pagos. Si se deja vacío, las fechas se calculan a partir del día de apertura.

Amortización y pago final

Estas opciones se aplican cuando tienes un número limitado de períodos y pagos de intereses periódicos.

Amortización distribuye la devolución del capital a lo largo de la vida del préstamo. La amortización «uniforme» supone cuotas de capital iguales en cada período. La «creciente» implica cuotas de capital mayores con el tiempo.

Nota sobre amortización y pagos

Si la suma de los pagos de intereses y amortización se mantiene constante a lo largo de la vida del préstamo —lo que es habitual en las hipotecas—, el componente de amortización es «creciente». En cambio, un esquema de amortización «uniforme» —donde la cuota de capital es fija— hará que el importe total de los pagos disminuya con el tiempo.

Pago final especifica qué porcentaje del capital se abona en el último período. Un pago final del 50 % significa que la mitad del capital se liquida al vencimiento, y el resto se amortiza a lo largo de la vida del préstamo.

Opciones avanzadas

Convención de cómputo de días afecta a cómo se acumulan los intereses entre fechas de pago. La elección depende de tu bono en concreto:

- Actual/Actual cuenta el número exacto de días de cada período y año. Los bonos del Tesoro de EE. UU. utilizan este método.

- Actual/Actual (Períodos iguales) también cuenta los días exactos, pero asume que todos los períodos dentro de un año tienen la misma duración. Funciona mejor para bonos con calendarios de pago irregulares.

- 30E/360 trata cada mes como si tuviera 30 días y cada año como si tuviera 360, independientemente del calendario real. Es el método habitual en los bonos europeos.

- Actual/360 cuenta los días reales pero divide entre 360 en lugar de 365/366.

En caso de duda, consulta el folleto informativo o el documento de emisión de tu bono para conocer la convención exacta utilizada.

Precio inicial es el precio por bono (también conocido como valor nominal), acción o unidad de divisa. En el caso de los bonos puede ser 100 €, mientras que para hipotecas, préstamos o cuentas de margen se debe usar 1.

Fecha de inicio permite indicar desde cuándo comienzan los cálculos de intereses. Es útil para hipotecas que tienen una única fecha de inicio, pero en las que puedes aumentar el capital prestado desembolsando tramos sucesivos.

Redondear el precio por acción se utiliza principalmente con bonos, que pagan intereses mediante cupones a un tipo fijo. El pago se calcula entonces multiplicando el tipo de cupón redondeado por el número de unidades que tienes en cartera.

Mercado secundario hace que los intereses se acumulen desde la Fecha de inicio, en lugar de la fecha en que se abrió la posición. De este modo puedes hacer seguimiento de activos comprados en el mercado secundario, donde recibes el interés acumulado completo en la fecha de pago.

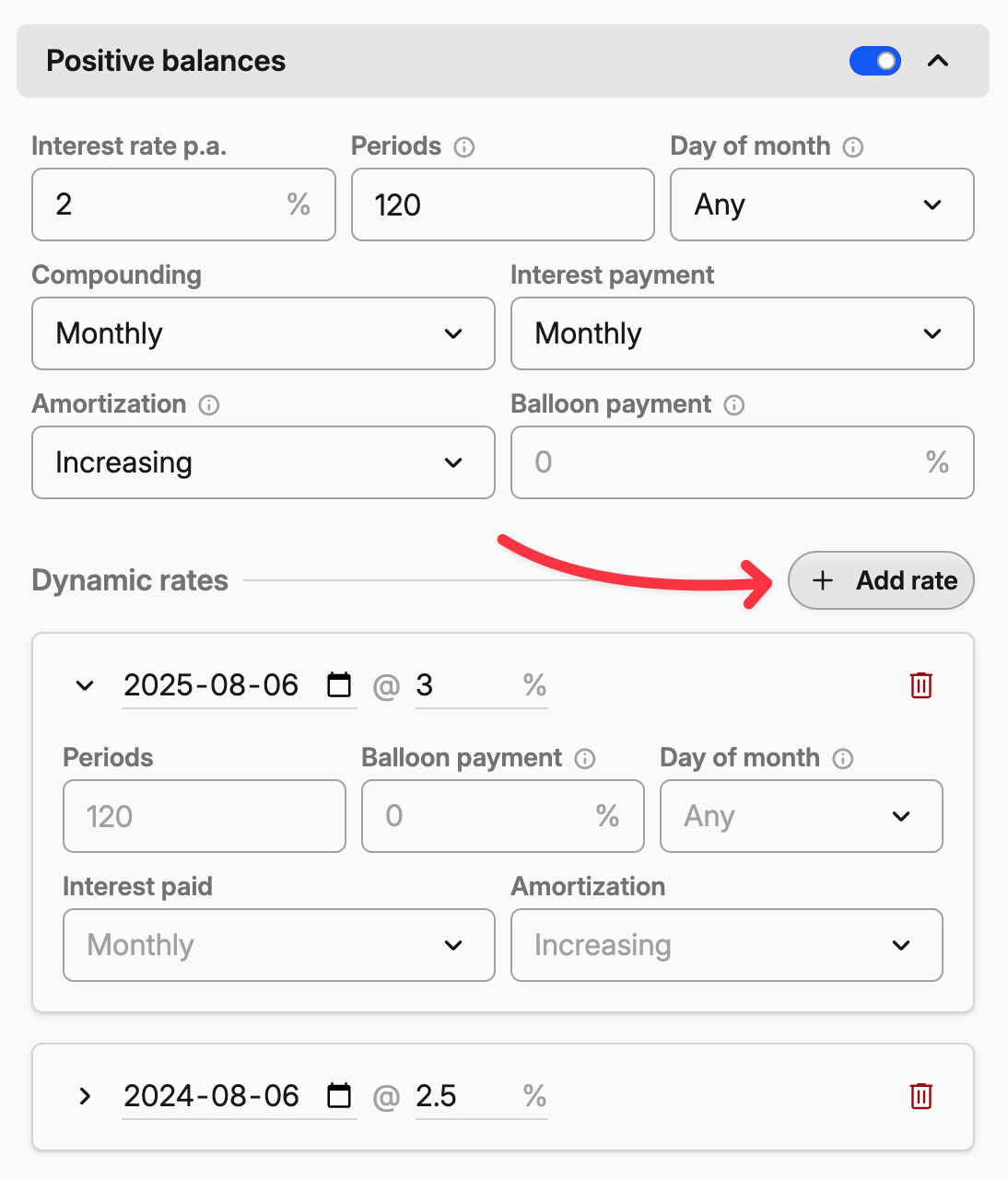

Tasas dinámicas y ajustes manuales

Los préstamos y bonos del mundo real no suelen mantenerse estáticos. Los tipos de interés cambian, los calendarios de pago se modifican y la vida da sorpresas. El sistema de ajustes manuales te permite modelar estos cambios con precisión.

Cómo funcionan los ajustes manuales

Haz clic en «Añadir tasa» para crear un ajuste que entre en vigor en una fecha concreta. Puedes modificar cualquier parámetro: el tipo de interés, la frecuencia de pago, el plan de amortización o incluso el número de períodos restantes.

El sistema aplica los ajustes en orden cronológico. Si tienes una tasa base del 4 % y añades un ajuste que la sube al 6 % a partir del 1 de enero, el tipo sube al 6 % en esa fecha y se mantiene así hasta el siguiente ajuste (o hasta que venza el activo).

¡Cualquier cambio entra en vigor en el siguiente intervalo de capitalización/pago!

Modelar cambios de tipo de interés

Hipotecas a tipo variable: Tu hipoteca variable comienza al 3,5 % y se ajusta anualmente según los tipos de mercado. Añade ajustes para cada fecha de revisión con los tipos que esperas.

Bonos escalonados: Los bonos corporativos a veces comienzan al 4 % durante los primeros cinco años y luego suben al 6 % por el resto del plazo. Añade un ajuste en la fecha del escalón.

Tipos promocionales: Las tarjetas de crédito suelen ofrecer tipos del 0 % durante el período introductorio, que luego saltan al 22 % pasados 12 meses. Modela esto con un ajuste en la fecha de expiración de la promoción.

Períodos de carencia de deuda

A veces se negocian períodos de carencia en los que temporalmente se dejan de realizar pagos de capital, pero los intereses siguen acumulándose.

Para modelar un período de carencia, añade un ajuste que cambie la amortización a «Ninguna» durante ese período. Los intereses seguirán capitalizándose, pero no se amortizará capital. Añade otro ajuste cuando se reanuden los pagos normales, ajustando el número de períodos si es necesario.

Por ejemplo, si tienes una hipoteca a 30 años y solicitas una carencia de 6 meses en el año 5, añadirías:

- Ajuste al inicio de la carencia: cambiar la amortización a «Ninguna»

- Ajuste al final de la carencia: devolver la amortización a «Uniforme» y ampliar los períodos en 6 meses

Cambiar la duración del préstamo

Las refinanciaciones o modificaciones de préstamos suelen cambiar el plazo restante. Usa los ajustes para modelar estos cambios con precisión.

Si refinancias tu hipoteca a los 5 años y amplías los 25 años restantes a un nuevo plazo de 30 años, añade un ajuste en la fecha de refinanciación que incremente los períodos de 300 a 360.

Por el contrario, si realizas pagos adicionales para acortar el préstamo, añade un ajuste que reduzca los períodos restantes en el momento en que hagas el cambio.

El número de períodos representa siempre la duracióntotal del préstamo.

Planificación de escenarios

Los tipos de interés no sirven solo para modelar la realidad, sino que también son herramientas muy útiles para la planificación financiera:

Análisis de subida de tipos: Añade ajustes con tipos de interés más altos para ver cómo una subida de tipos afectaría al valor de tu cartera.

Estrategias de amortización anticipada: Modela el efecto de realizar pagos adicionales de capital añadiendo operaciones de venta, o ajustes que reduzcan los períodos restantes.

Decisiones de refinanciación: Compara tu préstamo actual con posibles opciones de refinanciación configurando distintos escenarios de ajuste.

Afinar los detalles

Los cálculos de intereses son precisos pero no perdonan errores. Un pequeño fallo en las tasas dinámicas o en la frecuencia de capitalización puede distorsionar el valor total de tu cartera.

Comienza con la documentación oficial del activo. Los folletos de emisión de bonos especifican exactamente cómo se calculan los intereses. Los contratos de préstamo detallan los calendarios de pago y los mecanismos de revisión de tipos.

Siempre que sea posible, verifica tu configuración comparándola con un pago conocido. Si sabes que tu cuota hipotecaria debería ser 1.847,33 $ (unos 1.700 €), configura los parámetros de interés y comprueba que Capitally coincide con ese importe.

Conciliar las operaciones de intereses

Una vez que importes o añadas operaciones de intereses reales, Capitally las detectará automáticamente y omitirá la creación de pagos automáticos para esas fechas. Estas operaciones importadas deben ser tu fuente de verdad a efectos fiscales.

Nota: los cálculos de intereses implican variables complejas, distintas convenciones de cálculo y prácticas de redondeo que pueden provocar variaciones en los importes calculados.