Ocena wyników inwestycji bywa skomplikowana. Wiele czynników może wpływać na to, ile zarabiasz, a metod obliczania jest kilka. Ważne jest, żebyś rozumiał, co oznaczają poszczególne liczby.

Niektóre aplikacje i brokerzy nie wyjaśniają jasno, jak wyliczają zwroty, co może powodować spore zamieszanie. W Capitally możesz jednak samodzielnie zdecydować, co uwzględnić w obliczeniach i jaką metodę wybrać.

Pieniężna ważona stopa zwrotu (MWR / IRR)

Pieniężna ważona stopa zwrotu (MWR), znana również jako wewnętrzna stopa zwrotu (IRR), działa jak oprocentowanie rachunku depozytowego, które dokładnie odpowiada przepływom gotówkowym w Twoim portfolio.

Przeczytaj więcej o pieniężnej ważonej stopie zwrotu na naszym blogu.

Czasowo ważona stopa zwrotu (TWR)

TWR mierzy zwrot wyłącznie z Twojego zestawu aktywów, pomijając Twoje działania.

Wyobraź sobie, że inwestujesz równe kwoty w każde aktywo zgodnie z jego alokacją. Dla jednego aktywa wpłacasz 100 USD. Przy dwóch aktywach w proporcji 80 % i 20 % – wpłacasz 80 USD i 20 USD. Jeśli zmienisz alokację, kwoty są odpowiednio rebalansowane.

Zwroty są obliczane na podstawie cen z końca dnia. Twoje działania – poza wyborem zestawu aktywów – nie wpływają na wynik.

Przeczytaj więcej o czasowo ważonej stopie zwrotu na naszym blogu.

Zwrot z inwestycji (ROI)

ROI śledzi wszystkie przepływy gotówkowe niezależnie od ich timingu. Rejestruje wszystko, co wpłaciłeś i wypłaciłeś z portfolio jako wpływy i odpływy. ROI oblicza się jako outflows / inflows - 1.

Nasz algorytm dba o to, by wypłacone i ponownie wpłacone środki nie były liczone podwójnie. Osiąga to poprzez śledzenie maksimów przepływów w obu kierunkach.

ROI jest prostą miarą i należy stosować ją ze świadomością jej ograniczeń. Może być jednak przydatna do wyeliminowania efektu timingu – na przykład przy ocenie strategii uśredniania kosztów (DCA) poprzez porównanie ROI z TWR.

Przeczytaj więcej o zwrocie z inwestycji na naszym blogu.

Annualizacja stopy zwrotu

Capitally nie annualizuje stóp zwrotu automatycznie. Zamiast tego pokazuje procentowy zysk lub stratę za cały wybrany okres.

Przydaje się to przy oglądaniu wyników za długi horyzont czasowy, ale utrudnia porównywanie różnych okresów. Znacznie łatwiej zrozumieć „10 % rocznie" niż „61 % przez 5 lat".

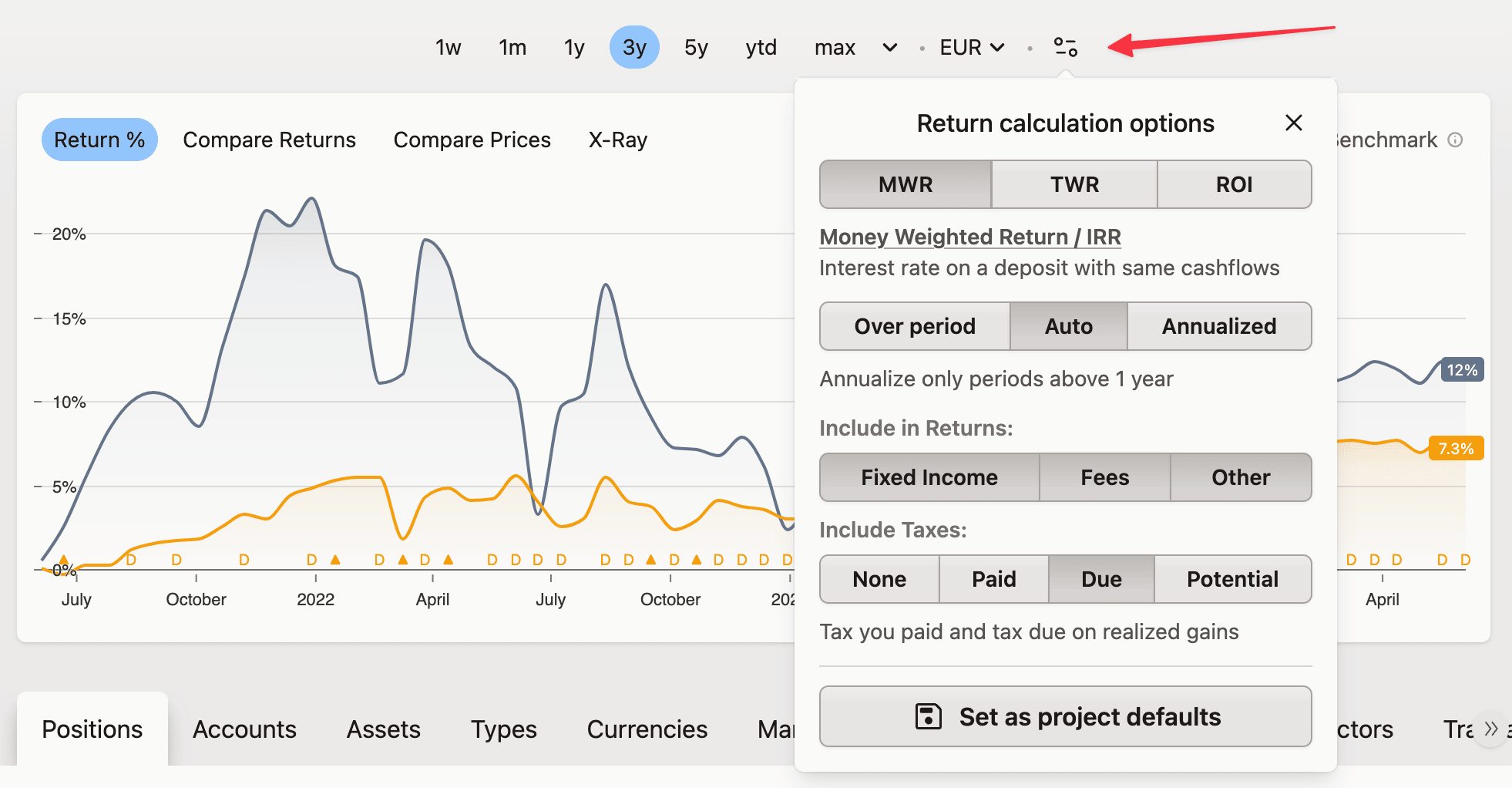

Dlatego możesz zdecydować się na annualizację zwrotów. Polecamy opcję Auto , która annualizuje zwroty dla okresów wynoszących co najmniej 1 rok.

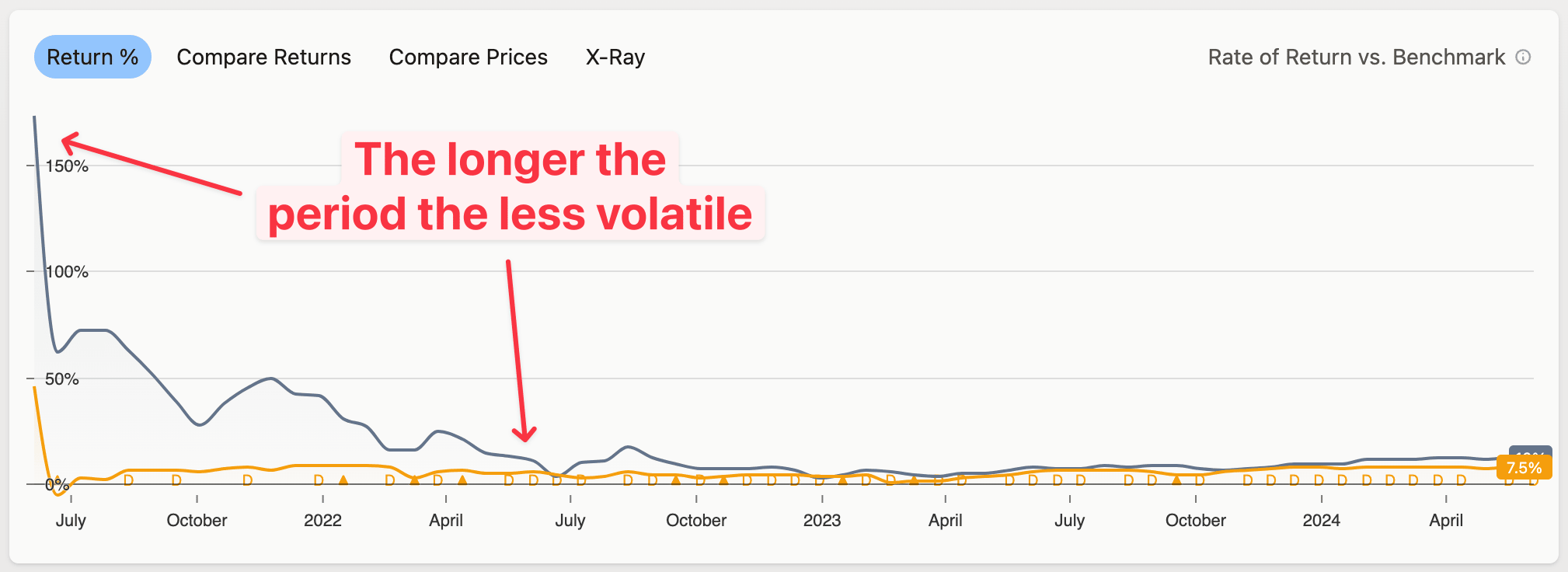

p.a. lub pa co oznacza „per annum" (rocznie).Annualizacja krótszych okresów może pomagać w prognozowaniu zysków, ale jest przydatna głównie dla instrumentów o stałym dochodzie, takich jak depozyty czy obligacje skarbowe. W przypadku innych aktywów zmienność może znacząco wpłynąć na wyniki, co obrazuje poniższy wykres:

Co jest uwzględniane w zwrotach

Domyślnie zwroty uwzględniają Stały dochód, Opłaty i Inne przepływy (z transakcji „Inne"). Daje to Łączną stopę zwrotu.

Możesz dostosować te opcje, aby uzyskać różne rodzaje zwrotów:

- Zwrot cenowy (Price Return): wyklucz wszystko

- Zwrot nominalny (Nominal Return): uwzględnij tylko Fixed Income

Uwzględnianie podatków

Jeśli masz skonfigurowane podatki, możesz uwzględnić je w swoich zwrotach:

- Zapłacone: uwzględnia tylko podatek zadeklarowany jako zapłacony w transakcjach (np. podatek pobrany u źródła)

- Należne: uwzględnia zapłacony podatek oraz podatek należny od zrealizowanych zysków

- Potencjalne: uwzględnia wszystkie podatki, w tym podatek należny w przypadku zamknięcia wszystkich pozycji ostatniego dnia

Dyskontowanie przez benchmark

Benchmark dyskontujący odejmuje stopę zwrotu wybranego benchmarku od Twojej własnej stopy zwrotu. Wynikiem jest Twój realny zwrot (po inflacji) lub nadwyżkowy zwrot (ponad wybrany indeks).

Typowe zastosowania:

- Realny zwrot po inflacji — dyskontuj przez US CPI, Poland CPIlub inny wskaźnik inflacji

- Alfa względem rynku — dyskontuj przez S&P 500, MSCI Worldlub Twój ulubiony indeks

- Premia ponad stopę wolną od ryzyka — dyskontuj przez US 10Y Government Bond Yield lub rentowność innej obligacji

Otwórz zakładkę Stopa zwrotu w sekcji Portfolio i wybierz benchmark z selektora Dyskontuj przez , znajdującego się tuż obok standardowego wyboru benchmarku. Dyskontowanie działa dla każdej metody obliczania stopy zwrotu — TWR, IRR oraz ROI.

Zobacz Benchmarki , aby zapoznać się z pełną listą dostępnych benchmarków i sposobem działania obliczeń.

Modyfikowanie opcji

Globalnie

Aby ustawić domyślne opcje dla całej aplikacji:

- Przejdź do Ustawień

- Wybierz Analiza

- Zmień opcje

- Kliknij Zapisz

W portfolio

Aby zmienić opcje obliczania w swoim portfolio:

- Kliknij przycisk obok selektora waluty.

- Zmiany zostaną zastosowane natychmiast.

- Aby zastosować te zmiany w innych miejscach aplikacji, zapisz nowe ustawienia jako domyślne.

Jak obliczane są zwroty

Oto jak Twoje dane są wykorzystywane do obliczania wyników inwestycji:

- Wszystkie transakcje są grupowane w pozycje. W każdej grupie znajdują się wyłącznie transakcje dotyczące tego samego aktywa i tego samego rachunku.

- Automatycznie generowane są transakcje takie jak dywidendy czy splity.

- Transakcje są porządkowane rosnąco według daty. Jeśli data jest taka sama, jako pierwsze uwzględniane są Splity, następnie Dywidendy, Kupno, Sprzedaż i pozostałe. Kolejność dwóch transakcji tego samego typu i tej samej daty nie jest określona. Nie będzie ona taka sama jak kolejność ich dodania. Jeśli jest to istotne, dodaj jedną minutę do daty jednej z transakcji.

- Transakcje są łączone w Jednostki pozycji w kolejności FIFO (pierwsze weszło — pierwsze wyszło).

- Wszystkie ceny są przeliczane na wybraną walutę prezentacji. Przy obliczaniu zwrotu kapitałowego/walutowego stosujemy stały kurs FX z dnia otwarcia Jednostki pozycji.

- Wszystkie wybrane Jednostki pozycji są następnie agregowane. Ich wskaźniki są obliczane dla każdego istotnego dnia — np. początku i końca okresu lub dni aktywności transakcji. Wskaźniki te obejmują przepływy, opłaty, Fixed Income i wszystko, co jest potrzebne do obliczenia zwrotów i stóp. Wszystkie obliczenia są ograniczone do 9 miejsc po przecinku. Liczby są na bieżąco zaokrąglane w celu minimalizacji błędów.

- Na koniec zwroty i stopy są obliczane przez agregację tych wskaźników. MWR jest obliczany metodą prób i błędów — zaczynając od oszacowania ROI, a następnie stosując metodę Newtona-Raphsona. Do 100 prób, z akceptowaną dokładnością w granicach 0,1 %. Jeśli nie można znaleźć stopy, wyświetlane jest

NaN, co oznaczaNot a Number(nie jest liczbą).