Évaluer la performance de vos investissements peut s'avérer complexe. De nombreux facteurs influencent vos gains, et plusieurs méthodes permettent de les mesurer. Il est essentiel de comprendre ce que ces chiffres signifient réellement.

Certaines applications et certains courtiers n'expliquent pas clairement comment ils calculent vos rendements, ce qui peut prêter à confusion. Avec Capitally, vous choisissez ce que vous souhaitez inclure dans vos rendements et la méthode de calcul à utiliser.

Rendement pondéré par les flux (MWR / IRR)

Le rendement pondéré par les flux (MWR), également appelé taux de rendement interne (IRR), s'apparente au taux d'intérêt d'un compte de dépôt qui reproduit exactement les flux de trésorerie de votre portefeuille.

Pour en savoir plus, consultez notre article sur le rendement pondéré par les flux sur notre blog.

Rendement pondéré dans le temps (TWR)

Le TWR mesure le rendement de votre allocation d'actifs uniquement, sans tenir compte de vos actions en tant qu'investisseur.

Imaginez que vous investissez des montants proportionnels dans chaque actif selon son allocation. Pour un seul actif, vous investissez 100 $ (soit environ 92 €). Pour deux actifs répartis à 80 % et 20 %, vous investissez respectivement 80 $ et 20 $. Si vous modifiez l'allocation, les montants sont rééquilibrés en conséquence.

Les rendements sont calculés sur la base des prix de clôture. Seul le choix de l'allocation d'actifs compte ; vos autres actions n'influencent pas les rendements.

Pour en savoir plus, consultez notre article sur le rendement pondéré dans le temps sur notre blog.

Retour sur investissement (ROI)

Le ROI prend en compte l'ensemble de vos flux de trésorerie, quelle que soit leur date. Il enregistre tout ce que vous apportez et retirez du portefeuille sous forme d'entrées et de sorties. Le ROI est calculé comme suit : sorties / entrées - 1.

Notre algorithme veille à ce que les sommes retirées puis réinvesties ne soient pas comptabilisées deux fois. Pour cela, il suit les maximums des flux dans les deux sens.

Le ROI est une mesure simple qui doit être utilisée en connaissance de ses limites. Il peut néanmoins s'avérer utile pour neutraliser l'effet du calendrier — par exemple, pour évaluer une stratégie d'investissement progressif (DCA) en comparant le ROI au TWR.

Pour en savoir plus, consultez notre article sur le retour sur investissement sur notre blog.

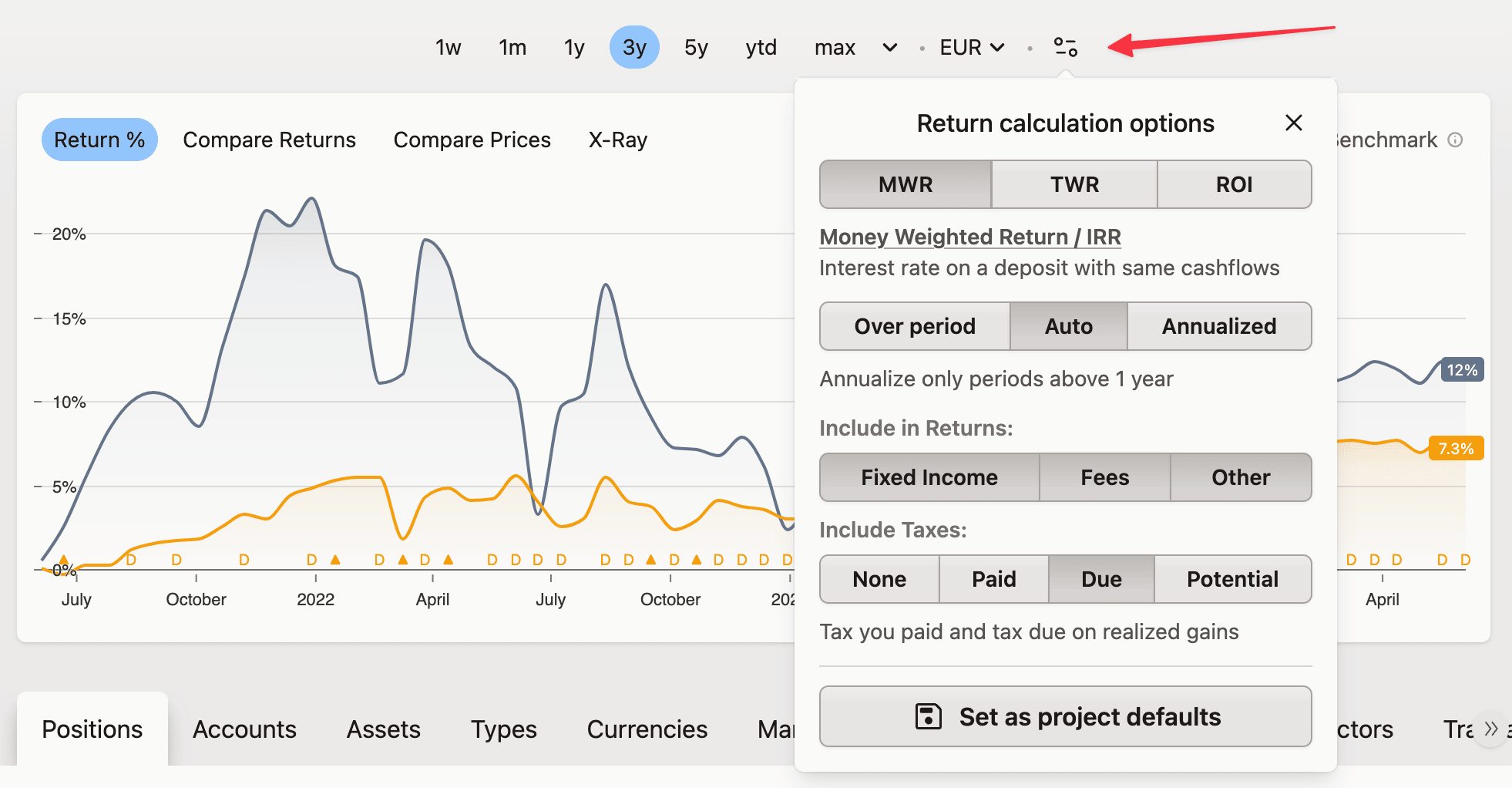

Annualisation du taux de rendement

Capitally n'annualise pas automatiquement les taux. Il affiche le pourcentage de gain ou de perte sur l'ensemble de la période concernée.

Cela est utile pour visualiser des chiffres importants sur de longues périodes, mais ne permet pas de comparer facilement différentes durées. Il est aussi bien plus intuitif de lire « 10 % par an » que « 61 % sur 5 ans ».

Vous pouvez donc choisir d'annualiser les rendements. Nous recommandons l'option Auto , qui annualise les rendements pour les périodes d'au moins 1 an.

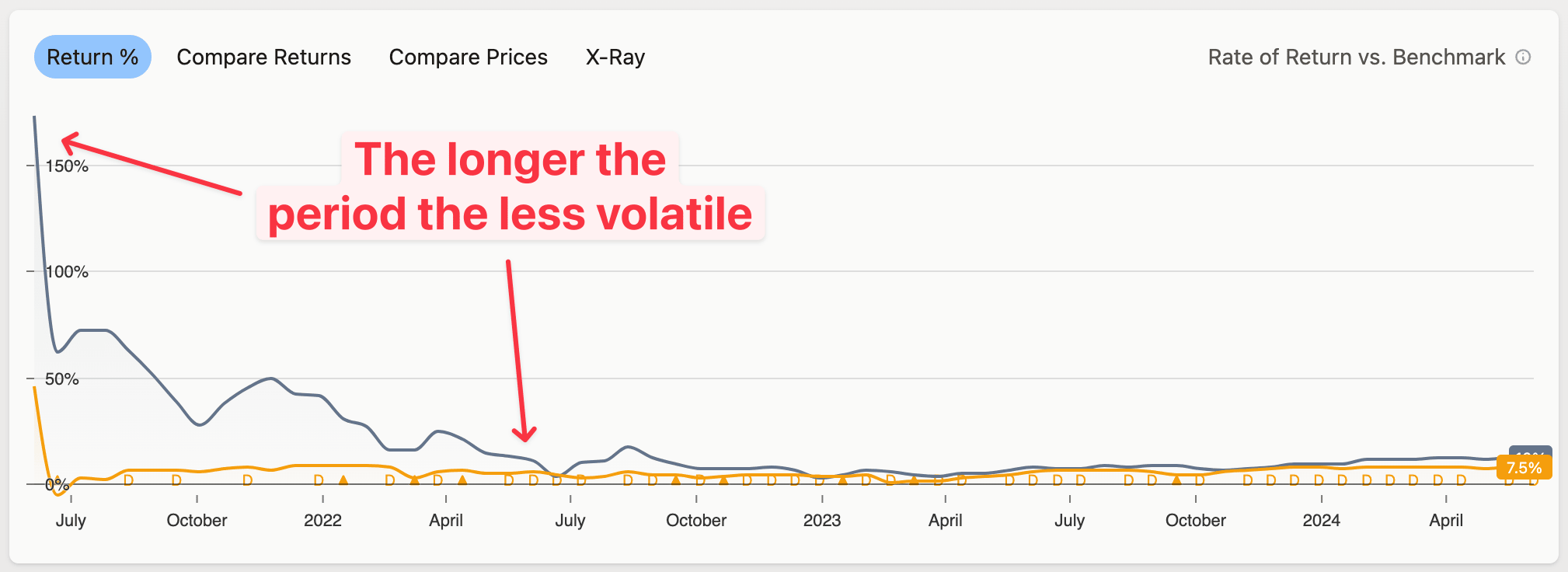

p.a. ou pa , qui signifie « per annum » (par an).L'annualisation de périodes courtes peut aider à projeter des gains, mais elle est surtout utile pour les sources de revenus fixes comme les dépôts ou les obligations. Pour les autres actifs, la volatilité peut fortement fausser les chiffres, comme le montre le graphique suivant :

Ce qui est inclus dans les rendements

Par défaut, les rendements incluent les revenus fixes, les frais et Autres flux de trésorerie (issus des transactions « Autres »). Cela vous donne le Rendement total.

Vous pouvez ajuster ces options pour obtenir différents types de rendements :

- Rendement en prix: exclure tout

- Rendement nominal: inclure uniquement les revenus fixes

Inclure les impôts

Si vous avez configuré des impôts, vous pouvez les inclure dans vos rendements :

- Payés: inclut uniquement les impôts déclarés comme payés dans les transactions (comme les retenues à la source)

- Dus: inclut les impôts payés et les impôts dus sur les plus-values réalisées

- Potentiels: inclut tous les impôts, y compris ceux qui seraient dus si vous clôturiez toutes vos positions le dernier jour

Réduire par un indice de référence

Un indice de référence de réduction soustrait le taux de rendement d'un indice choisi de votre propre taux de rendement. Le résultat est votre rendement réel (après inflation) ou rendement en excès (par rapport à un indice choisi).

Utilisations courantes :

- Rendement réel après inflation — réduire par US CPI, Poland CPI, ou tout autre indicateur d'inflation

- Alpha par rapport au marché — réduire par S&P 500, MSCI World, ou votre indice favori

- Prime par rapport au taux sans risque — réduire par US 10Y Government Bond Yield ou un autre rendement obligataire

Ouvrez l'onglet Taux de rendement dans Portefeuille et sélectionnez un indice de référence dans le sélecteur Réduire par , juste à côté du sélecteur d'indice de référence standard. La réduction s'applique à toutes les méthodes de taux de rendement — TWR, IRR et ROI inclus.

Consultez Indices de référence pour la liste complète des indices appropriés et le détail des calculs.

Modifier les options

Globalement

Pour définir les options par défaut de toute l'application :

- Accédez aux Paramètres

- Sélectionnez Analyse

- Modifiez les options

- Cliquez sur Enregistrer

Dans le portefeuille

Pour modifier les options de calcul dans votre portefeuille :

- Cliquez sur le bouton situé à côté du sélecteur de devise.

- Vos modifications prendront effet immédiatement.

- Pour appliquer ces modifications ailleurs dans l'application, enregistrez les nouveaux paramètres comme valeurs par défaut.

Comment les rendements sont calculés

Voici comment vos données sont utilisées pour calculer la performance :

- Toutes les transactions sont regroupées en positions. Chaque groupe ne contient que des transactions portant sur le même actif et le même compte.

- Des transactions automatiques sont générées, comme les dividendes ou les fractionnements.

- Les transactions sont triées par ordre croissant selon leur date. En cas de date identique, les fractionnements apparaissent en premier, puis les dividendes, les achats, les ventes et le reste. L'ordre de deux transactions ayant le même type et la même date n'est pas défini. Il ne sera pas nécessairement identique à l'ordre dans lequel elles ont été ajoutées. Si cela est important, ajoutez une minute à la date de l'une des transactions.

- Les transactions sont regroupées en Unités de position selon la méthode premier entré, premier sorti (FIFO).

- Tous les prix sont convertis dans la devise d'affichage sélectionnée. Pour le calcul du rendement en capital/devise, nous utilisons un taux de change fixe correspondant au jour d'ouverture de l'unité de position.

- Toutes les unités de position sélectionnées sont ensuite agrégées. Leurs métriques sont calculées pour chaque jour pertinent — comme le début et la fin de la période, ou les jours d'activité des transactions. Ces métriques comprennent les flux de trésorerie, les frais, les revenus fixes et tout ce qui est nécessaire au calcul des rendements et des taux. Tous les calculs sont limités à 9 décimales. Les nombres sont continuellement arrondis afin de minimiser les erreurs.

- Enfin, les rendements et les taux sont calculés en agrégeant ces métriques. Le MWR est calculé par tâtonnements, en partant d'une estimation du ROI, puis en appliquant la méthode de Newton-Raphson. Jusqu'à 100 itérations, avec une précision acceptée à 0,1 %. Si le taux ne peut pas être trouvé,

NaNest affiché, ce qui signifieNot a Number.